Na temporada de resultados do segundo trimestre de 2024 (2T24), os mercados irão monitorar de perto os resultados das companhias brasileiras em meio a cenários macro global e doméstico ainda desafiadores.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que esperar para as empresas brasileiras

O segundo trimestre de 2024 foi positivo para os ativos de risco ao redor do mundo, com as ações globais (MSCI ACWI) subindo 2,4% no período, embora esse desempenho represente uma desaceleração em relação ao primeiro trimestre do ano. O período ficou marcado pela piora nas expectativas em relação aos cortes das taxas de juros dos Estados Unidos pelo Federal Reserve, em que a narrativa de “pouso suave” foi substituída pela de “juros altos por mais tempo”. Ainda assim, passamos a observar, especialmente a partir de junho, uma reversão desse processo, com dados econômicos sinalizando um desaquecimento na atividade econômica americana, levando à uma reprecificação nas expectativas de que o Federal Reserve poderá começar seu ciclo de cortes de juros mais cedo do que esperado anteriormente.

Por sua vez, o mercado brasileiro foi na contramão de seus pares globais no último trimestre. Como nós mencionamos no nosso Onde Investir no 2º Semestre de 2024, atribuímos o desempenho fraco das ações brasileiras a uma combinação de: (i) um cenário macro externo volátil, (ii) incertezas sobre a política fiscal doméstica, (iii) incerteza em relação à âncora da política monetária, e (iv) maiores interferências do governo nas empresas.

Como resultado, durante o segundo trimestre de 2024, o Ibovespa caiu 3,3%, e com o Real depreciando 11,6% contra do Dólar, o índice brasileiro caiu 13% em dólares.

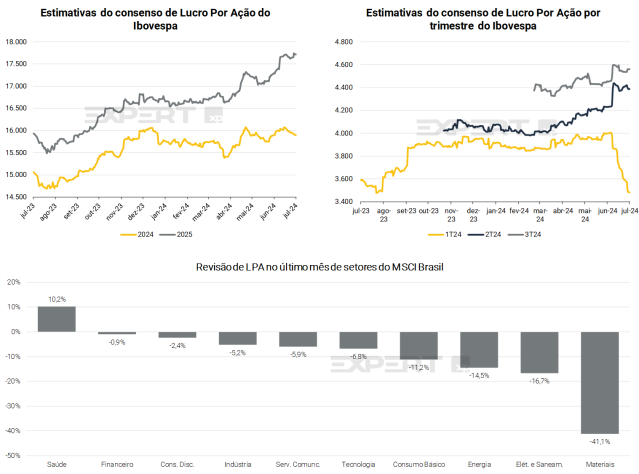

Desde o começo do ano, estimativas de Lucro Por Ação (LPA) para o ano tem sido revisadas para cima em 1,2%, enquanto estimativas para 2025 foram revisadas em quase +6%. Porém, olhando para estimativas trimestrais, as projeções para 2T24 têm sido revisadas para baixo fortemente em -13% desde meados de junho. Quase todos os setores tiveram revisões negativas no último mês, com destaque para Materiais (-41%). Enquanto isso, Saúde foi o único setor com revisões positivas de lucros (+3,9%).

Crescimento de resultados

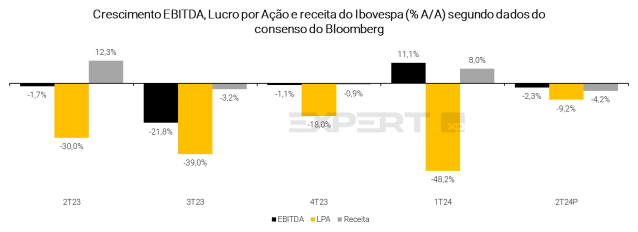

De forma geral, o consenso de mercado espera um trimestre de contração nos resultados das empresas brasileiras do índice Ibovespa.

Em comparação com o 2° tri de 2023, o consenso do mercado, segundo dados do Bloomberg, espera uma queda do LPA (lucro por ação) de 9,2%. Para o EBITDA (lucros operacionais) e receita, as expectativas também são de contração de 2,3% e 4,2%, respectivamente. Esse crescimento negativo reflete um cenário macro que voltou a ser mais difícil, especialmente por fatores domésticos, com perspectivas de juros locais mais elevados.

Durante o trimestre, os preços de commodities caíram, com o índice de commodities do Bloomberg caindo 13% em relação ao trimestre anterior, enquanto na comparação anual a queda foi menor em 0,5%. A média trimestral do preço do Brent caiu 1,2% T/T, refletindo riscos geopolíticos elevados compensados por expectativas de oferta maior, mesmo assim, houve uma alta de 15,4% A/A. Ao mesmo tempo, o Real teve uma desvalorização forte de 11,6% contra o Dólar em relação ao 1T24, o que deve favorecer empresas exportadoras de commodities.

Já olhando para os setores domésticos, ainda vemos o cenário brasileiro como desafiador para as companhias, com o consumo afetado por conta de taxas de juros ainda elevadas, e ruídos de política econômica aumentando incertezas. Vemos agora um cenário de taxas de juros locais mais elevadas para locais, o que deve continuar a pressionar nomes mais cíclicos e focados em consumo.

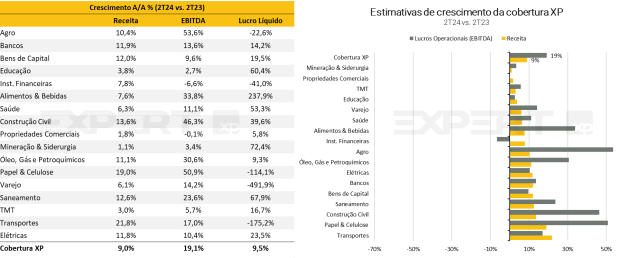

Olhando para toda cobertura XP, que incluem ~150 empresas, as expectativas são mais positivas. Com base em estimativas prévias dos analistas até o momento, é esperado um crescimento nos resultados para quase todos os setores. Os números consolidados indicam um crescimento de 9% em receita e 19% de EBITDA comparado com o 2º trimestre de 2023.

Mercado tem reagido mais aos resultados das companhias do que o histórico

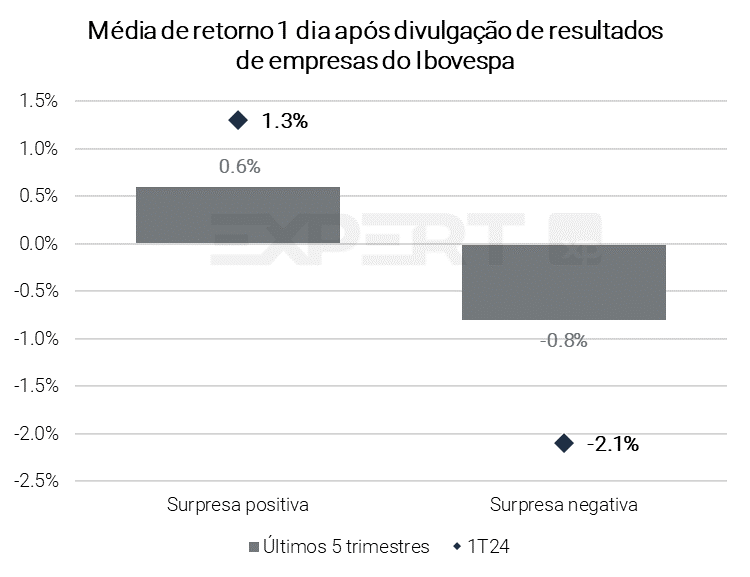

Com o macro influenciando fortemente o movimento dos papeis recentemente, o micro tem sido ainda mais relevante para investidores. No trimestre anterior, 1T24, a reação do mercado às surpresas dos lucros foi mais forte do que nos trimestres anteriores.

No 1º tri, as surpresas positivas levaram a uma reação média de 1 dia de +1,3% em comparação com um retorno médio de +0,6% durante os últimos 5 trimestres. Na outra ponta, as surpresas negativas foram mais penalizadas, com um retorno médio de -2,1% vs. -0,8% historicamente.

Com o cenário macro global (juros americano) e doméstico(sobretudo riscos fiscais) ainda se mostrando desafiador, essa temporada de resultados deverá ser um evento importante para investidores acompanharem.

Para esse trimestre, esperamos que os seguintes setores sejam os destaques:

- Bancos, com Itaú e Santander, a manterem sua tendência positiva, continuando com ganhos de eficiência;

- Distribuidoras de energia, devido ao aumento no consumo de energia durante o segundo trimestre de 2024;

- Petróleo, gás e petroquímicos, devido ao aumento do preço do Brent, e a desvalorização do real;

- Papel & Celulose, com Suzano e Klabin como destaques da nossa cobertura, beneficiadas pela desvalorização do real neste segundo trimestre;

- Mineração & Siderurgia, impulsionado por volumes sazonalmente mais altos e preços realizados resilientes do minério de ferro;

Clique aqui para acessar o calendário de resultados

Agenda ESG

A temporada de resultados do segundo trimestre para as empresas brasileiras listadas é uma ótima oportunidade para as empresas divulgarem: (i) os principais marcos indicados nos relatórios de sustentabilidade (para as empresas que não publicaram no 1T); e (ii) dados ESG relevantes coletados ao longo do ano, incluindo metas de curto e médio prazo para acompanhar o progresso em direção os compromissos previamente assumidos.

Conforme destacado em nosso relatório ‘ESG no 2º semestre de 2024: Cada vez mais próximo do centro da estratégia de negócios’ (acesse aqui), conforme caminhamos para a segunda metade do ano, continuamos vendo empresas adotando boas práticas e avançando na agenda ESG, particularmente à medida que o pilar (G) ganha destaque. Dessa forma, do ponto de vista do investidor, a divulgação de um relatório completo e de alta qualidade, juntamente com esforços de transparência, torna-se mais importante do que nunca para as empresas.

Além disso, eventos climáticos extremos sem precedentes e cada vez mais graves afetaram o mundo nos últimos anos. No primeiro semestre de 2024, mudanças significativas nos padrões climáticos levaram a uma situação de calamidade em várias regiões do mundo, com destaque para as chuvas torrenciais e inundações no Rio Grande do Sul (RS), Brasil.

O que esperar para cada um dos setores

Agronegócio, Alimentos e Bebidas

Alimentos e Bebidas: Para as empresas de Alimentos e Bebidas que ainda não reportaram resultados (AmBev e M. Dias Branco), esperamos um trimestre decepcionante. Para a AmBev, as operações no Brasil devem continuar positivas. No entanto, os bons números do Brasil devem ficar à sombra das operações internacionais fracas, notadamente a operação da Argentina que ainda não atingiu o ponto mais baixo. Para M. Dias Branco, projetamos que a combinação de preços mais baixos e custos marginalmente maiores devem se traduzir em queda de margem bruta sequencial, enquanto que as despesas de vendas também devem continuar elevadas. Nos frigoríficos, a visão é positiva, notadamente para os players expostos à frango e suínos (BRF e JBS). Projetamos que as margens continuem fortes, refletindo melhores preços e custos saudáveis, tanto no Brasil quanto nos EUA. Na carne bovina, a visão é positiva para o Brasil que ainda vive um bom momento de ciclo, mas negativa para os EUA que está em um momento oposto do ciclo. De maneira consolidada, projetamos resultados positivos para todos os frigoríficos.

Agro: Projetamos que os produtores de grãos reportem resultados mistos. Embora estimamos margens melhores em virtude da queda dos custos, menores preços de grãos ainda devem pesar sobre os resultados, na nossa visão. Em relação aos players de serviços agrícolas, o 2º trimestre é sazonalmente mais fraco, com a maior parte do resultado do ano acontecendo no 2º semestre para essas empresas.

Em Açúcar e Etanol, esperamos resultados positivos, refletindo melhores preços de ambas as commodities, além da queda nos custos, refletindo também uma base de comparação fraca em relação aos volumes dado que os players concentraram as vendas no 2º semestre da safra no ano passado. No entanto, não esperamos que os resultados sejam catalisadores para as ações.

Bancos & Mercado de Capitais

Bancos: Esperamos uma melhoria do NII a qual mais do que compensa o aumento nas provisões. Acreditamos que Itaú e Santander mantenham sua tendência positiva, com ganhos contínuos de eficiência. No entanto, para Bradesco e Banco do Brasil, prevemos um leve aumento da inadimplência, o que exigirá mais detalhes sobre a trajetória dessas curvas para o restante do ano.

Mercado de Capitais: Apesar da força contínua nos mercados de M&A e DCM, não observamos nenhuma indicação mais clara de uma recuperação mais robusta na atividade do mercado de capitais durante o 2T. No entanto, continuamos confiantes de que os esforços bem-sucedidos para diversificar as receitas nos últimos anos continuarão a produzir resultados positivos. Além disso, manter o foco na eficiência contribuirá para a entrega contínua de números positivos.

Neobanks & Fintechs: Projetamos que o crescimento nas métricas operacionais e a melhoria na alavancagem operacional continuarão sendo os principais impulsionadores do aumento do lucro líquido. No entanto, para o Nu, esperamos que as flutuações da taxa de câmbio no 2º trimestre possam ter um impacto negativo na taxa de crescimento. No geral, acreditamos que a tese de alavancagem operacional ainda tem um potencial significativo e, como resultado, espera-se que os Neobanks continuem sua trajetória de crescimento nos próximos trimestres.

Pagamentos: Esperamos que uma dinâmica competitiva saudável superará os efeitos negativos da pausa no ciclo de corte da taxa de juros. Como resultado, projetamos um aumento no TPV, nas atividades bancárias e no crédito, o que contribuirá para o crescimento sequencial do lucro.

Seguros: Espera-se que este trimestre seja impactado negativamente por dois efeitos não recorrentes. No entanto, acreditamos que esses efeitos serão limitados a este trimestre e não prejudicarão nossa perspectiva positiva para a Caixa Seguridade.

Veja aqui a prévia completa do setor de Bancos & Mercado de Capitais e Neo-Banks e Fintechs para o 2T24.

Bens de Capital

Crescimento orgânico + inorgânico desenhando um sólido 2T24 para a WEG. Esperamos que a WEG seja um destaque positivo em meio a esta temporada de resultados. Embora a incorporação da aquisição da Regal apoie o crescimento de dois dígitos da receita, as vendas sólidas de GTD no mercado externo devem levar a um melhor mix de produtos e evitar uma maior normalização da margem dos M&As (esperamos um nível sólido de 21,6%).

A Embraer está abrindo caminho para cumprir seu guidance de rentabilidade. Os números operacionais já divulgados mostram melhores entregas (e mix) para a divisão comercial no 2T24. Com a melhoria sequencial das margens no 2º trimestre e a melhor sazonalidade de entrega no 2S24, vemos a Embraer abrindo caminho para entregar seu guidance de rentabilidade.

Melhor sazonalidade para nomes de autopeças. Esperamos uma melhor sazonalidade no 2T vs. 1T para apoiar a melhoria dos resultados para a maioria das empresas de autopeças, especialmente as mais expostas a veículos pesados no Brasil (à medida que a recuperação do mercado se materializa). Nesse sentido, esperamos melhora sequencial das margens da Tupy, Iochpe-Maxion e Randoncorp, enquanto a Marcopolo deve manter seu sólido momentum de resultados com maior ramp-up das entregas do Caminho da Escola. Esperamos, no entanto, que a Frasle seja um ponto baixo nesta temporada, com margens prejudicadas por preços de frete mais altos e reorganização fabril.

O que mais observar? Esperamos que as teleconferências de resultados tragam mais cor sobre (i) o cronograma esperado para captura de sinergia para a WEG após a integração do Regal; (ii) ambiente de demanda de aviação comercial após o Farnbourough Airshow; e (iii) recuperação do mercado de veículos pesados na América do Norte.

Veja aqui a prévia completa do setor de Bens de Capital para o 2T24.

Construtoras

No segmento de baixa renda. As prévias operacionais mostraram um forte aumento nas vendas líquidas (+40% A/A em nossa cobertura), apoiado por (i) um orçamento robusto no programa habitacional MCMV e (ii) lançamentos mais fortes no trimestre (+41% A/A em nossa cobertura). Acreditamos que isso, juntamente com um aumento relevante na produção, poderia impulsionar um sólido crescimento da receita nesta temporada, embora ainda vejamos uma rentabilidade mista. CURY3 e DIRR3 devem estar em destaque, com um crescimento sólido de receita e uma continuação de forte rentabilidade que pode levar a uma expansão relevante do lucro líquido (+32% e +27% A/A, respectivamente). Para PLPL3, esperamos uma recuperação T/T, com a forte produção impulsionando um crescimento robusto da receita (34% A/A), embora a margem bruta ainda deva ser impactada pelo Pode Entrar. Finalmente, esperamos que a Tenda apresente ganhos positivos de margem bruta ajustada (+3,1 p.p. T/T), impulsionados pela Alea, embora ainda vejamos um lucro líquido pressionado.

No segmento de média/alta renda. As prévias operacionais mostraram um leve lançamento no 2T24, exceto para MDNE3 e TRIS3, que foram impactados por um atraso na aprovação de projetos em São Paulo. No entanto, o momento positivo da demanda foi mantido (como mencionamos em nossa última atualização de cobertura ), com as vendas líquidas do segmento crescendo 11% A/A em média. Acreditamos que isso poderia impulsionar o crescimento positivo da receita A/A, embora esperemos um cenário de rentabilidade mista. MDNE3 e CYRE3 devem estar em destaque, pois esperamos lucros líquidos robustos no trimestre (+48% e +23% A/A, respectivamente), impulsionados por níveis sólidos de margem bruta. Acreditamos também que a EZTC3 e a EVEN3 podem ser surpresas neste trimestre, devido aos ganhos potencialmente fortes de receita, embora ainda vejamos níveis de rentabilidade brandos que levam a um ligeiro crescimento do lucro líquido.

Veja aqui a prévia completa do setor de Construtoras para o 2T24.

Educação

Esperamos que as empresas de educação apresentem resultados ligeiramente negativos no 2T24. Para esta temporada de resultados, esperamos (i) algumas pressões na base de ensino digital ou no ticket médio de algumas empresas, (ii) resultados positivos de cursos premium – especialmente de medicina – e (iii) que as despesas financeiras líquidas continuem consumindo uma parcela relevante dos resultados operacionais, sendo a COGN a empresa mais impactada no trimestre. Apesar da expetativa de desempenho neutro, esperamos que a Ser Educacional seja o destaque positivo nesta temporada de resultados.

Cursos premium carregando o piano. Devido à relevância das operações presenciais nos resultados das empresas, os 2Ts normalmente se baseiam nos números de captação do 1T de cada ano. Para este trimestre, acreditamos que as empresas possam seguir caminhos diferentes de acordo com a estratégia e dinâmica de cada uma, mas notamos algumas pressões na base de alunos digitais ou no ticket médio de algumas empresas, enquanto os cursos premium continuam sendo a principal fonte de ganhos financeiros.

Persistentes pressões dos resultados financeiros. Todas as empresas sob nossa cobertura possuem elevados endividamentos líquidos, portanto acreditamos que ao longo deste trimestre os resultados poderão continuar a ser impactados pelas despesas financeiras líquidas. Nossas estimativas indicam que a COGN pode ser a empresa mais impactada, com metade de seu EBITDA ajustado (XP) sendo consumido no período.

Veja aqui a prévia completa do setor de Educação para o 2T24.

Elétricas e Saneamento

Tivemos um aumento no consumo de energia durante o 2T24 (+11% YoY). Como resultado, devemos ver um aumento de volume nas distribuidores em relação ao ano anterior. Além disso, as distribuidoras também podem refletir os processos de revisão tarifária ocorridos nos últimos 12 meses. Portanto, esperamos que as distribuidoras reportem um EBITDA mais forte.

Em relação à geração, tivemos um trimestre fraco em termos de recursos eólicos, o que deve impactar negativamente os resultados do 2T24 de geradores mais expostos à energia eólica. Apesar de um GSF mais alto no trimestre (99%), podemos ver restrições do operador em algumas UHEs. Finalmente, em alguns estados, os curtailments devem continuar a impactar geradores mais expostos à energia eólica e solar. Portanto, esperamos que os geradores relatem um EBITDA mais fraco em relação ao ano anterior.

No caso das empresas de saneamento , esperamos que as empresas reflitam os reajustes tarifários mais recentes.

Sem surpresa, as empresas de transmissão de energia devem refletir o ajuste inflacionário do ciclo 23/24 RAP.

Em breve: Veja a prévia completa do setor de Elétricas e Saneamento para o 2T24.

Mineração & Siderurgia

Com a indústria siderúrgica no Brasil ainda enfrentando um ambiente desafiador, vemos as mineradoras de minério de ferro (Vale e CMIN) registrando um trimestre relativamente melhor, impulsionado por volumes sazonalmente mais altos e preços realizados do minério de ferro resilientes (menos afetados pelos mecanismos de precificação no 2T24 vs. 1T24). Para as siderúrgicas, esperamos que o sólido ponto de rentabilidade da Gerdau na América do Norte mitigue parcialmente as operações domésticas ainda prejudicadas, com desempenho de EBITDA consolidado ligeiramente mais fraco de -6% T/T (com expectativas de melhora para o 3T24). Por fim, esperamos melhorar os resultados da CBA, dado o mix de maiores volumes de vendas, com os preços refletindo um impulso positivo para o alumínio.

Veja aqui a prévia completa do setor de Mineração & Siderurgia para o 2T24.

Papel & Celulose

Com um forte desempenho de preço de celulose de +9% no 2T24, vemos um trimestre relativo melhor para as empresas expostas à celulose (embora permaneçam preocupações em relação a uma possível correção de preços no 3T24E em diante). Dito isso, vemos a Suzano e a Klabin como destaques de nossa cobertura, com as empresas também se beneficiando da depreciação do real T/T (+5% T/T). Também esperamos um trimestre decente para a Irani, refletindo maiores volumes de caixas de papelão ondulado, parcialmente compensados por custos mais altos relacionados a aparas.

Veja aqui a prévia completa do setor de Papel & Celulose para o 2T24.

Petróleo, gás e petroquímicos

No 2T24, o preço médio do Brent aumentou 2,1% q/q, passando de 82,9 USD/bbl no primeiro trimestre para 84,7 USD/bbl. Isso, juntamente com a desvalorização do BRL (+7% avg. QoQ), deverá beneficiar os resultados da indústria denominados em BRL, uma vez que a maioria das receitas do setor são denominadas em USD e estão correlacionadas com o Brent. Por outro lado, a desvalorização do BRL deverá ter um impacto negativo nos resultados financeiros, em particular para as empresas com uma exposição significativa a passivos em moeda estrangeira, especialmente em USD, embora este seja um efeito não-caixa.

No que diz respeito à Petrobras (PBR), o recente acordo fiscal, que consideramos positivo, uma vez que resolve um risco significativo, deverá reduzir o lucro líquido do trimestre, mas com menor efeito sobre o fluxo de caixa. Por outro lado, a PRIO continua a enfrentar desafios operacionais, uma vez que os projetos estão atrasados, principalmente devido ao atraso nas licenças por parte da autoridade ambiental, mas a empresa deverá se beneficiar de um maior volume de produção no 2Q24.

Veja aqui a prévia completa do subsetor de Distribuidoras de Combustíveis. Em breve: Veja aqui a prévia completa do setor de Petroleiras para o 2T24.

Saúde

A sinistralidade deve continuar melhorando. Esperamos que os pagadores continuem se esforçando para trazer a lucratividade de volta a níveis sustentáveis. Para este trimestre, acreditamos que tanto a Hapvida quanto a SULA poderão apresentar melhores resultados A/A, devido tanto aos aumentos de preços quanto às melhorias operacionais. No entanto, observamos que os custos assistenciais são sazonalmente maiores, o que pode ser uma fonte de pressão para a sinistralidade. Olhando em diante, os pagadores podem precisar de outro ciclo de fortes aumentos de preços o que ainda pode limitar a expansão das bases de algumas das principais empresas.

Outro trimestre sob pressão. Conforme mencionado, os pagadores podem precisar de mais um ciclo de aumentos de preços para dar algum alívio à cadeia de valor. Portanto, acreditamos que as relações entre pagadores e prestadores podem continuar a sofrer atritos, impactando os lucros dos prestadores mais uma vez por meio de dificuldades nos reajustes de tabela, glosas e condições de pagamento.

Números um pouco melhores. Esperamos que as empresas farmacêuticas apresentem diferentes dinâmicas micro no trimestre. Os números da Hypera podem permanecer no caminho certo em relação ao guidance, e a Blau pode continuar a recompor as margens enquanto aumenta a receita, especialmente por meio de maiores volumes de vendas.

Veja aqui a prévia completa do setor de Saúde (Parte 1, Parte 2) para o 2T24.

Shoppings e Propriedades Comerciais

Perspectiva operacional positiva, mas crescimento mais brando da receita de aluguel. Prevemos impactos negativos resultantes das enchentes no Rio Grande do Sul, com alguns dos ativos dos shoppings que cobrimos tendo suas operações afetadas em maio, o que acreditamos que deve levar a vendas mais brandas durante esse período. No entanto, esperamos que os shoppings apresentem um desempenho positivo nas vendas dos lojistas no trimestre, com a Iguatemi já registrando um crescimento de ~10% nas vendas dos lojistas em abril, que acreditamos ter continuado em junho. Também esperamos uma taxa de ocupação mais forte A/A (estimamos um crescimento médio da taxa de ocupação de 82 bps A/A para os shoppings), o que reflete o sólido momento de demanda dos lojistas, em nossa opinião. No entanto, não esperamos um crescimento significativo da receita de aluguel (prevemos um crescimento médio da receita de aluguel de 1% A/A para IGTI e MULT), impactado pelos efeitos de reajuste do IGP-M e IGP-DI ainda sob pressão, o que não deve suportar um crescimento razoável de receita em nossa cobertura.

Crescimento do FFO decorrente de melhores resultados financeiros. Com relação à rentabilidade, antecipamos um trimestre de cenário misto A/A, com a margem EBITDA caindo 1,5 p.p. para ALOS, enquanto subindo 4,1 p.p. e 0,3 p.p. para IGTI e MULT, respectivamente. Enquanto isso, esperamos um ambiente favorável para menores despesas financeiras A/A, beneficiando-se de (i) uma melhor gestão de passivos, e (ii) taxas de juros mais baixas. Como resultado, acreditamos que isso poderia superar as perspectivas brandas de receita e levar a um aumento do FFO (estimamos um crescimento médio do FFO de 10% A/A), favorecendo uma forte expansão da margem FFO (+4,5 p.p. A/A em média).

A Iguatemi deve ser o destaque do 2T24. Para a Iguatemi, esperamos um sólido crescimento da taxa de ocupação de 160 bps A/A, refletindo uma forte demanda dos lojistas, além da resiliência de seu portfólio de alto padrão. Além disso, prevemos que a empresa continue operando no breakeven no segmento de varejo, o que deve promover uma sólida expansão do EBITDA A/A de 9% no 2T24. Assim, reforçamos nossa preferência por Iguatemi (preço alvo R$ 32,50/unit.).

Veja a prévia completa do setor de Shoppings e Propriedades Comerciais para o 2T24.

Telecomunicações, Mídia e Tecnologia

Mídia e Tecnologia. Esperamos que Bemobi e Eletromidia sejam os principais destaques do trimestre. Para a Bemobi, esperamos resultados sólidos no 2T, com um aumento de +10% A/A na receita líquida (+3% T/T), explicado principalmente pelo forte crescimento da receita na divisão de pagamentos no trimestre, devido às iniciativas em andamento no segmento de utilities que estão indo bem. Quanto à ELMD, estimamos um crescimento de +32% A/A na receita líquida. Destacamos ainda a rentabilidade da companhia, com EBITDA esperado de R$79 milhões no 2T24 e margem EBITDA de 32,2% (+530bps A/A). Essa melhora pode ser atribuída a fatores como a integração da aquisição da Ótima, alavancagem operacional e expansão em verticais de negócios com margens mais altas, especificamente em edifícios e ruas. Por fim, esperamos um lucro líquido de R$ 9 milhões, impactado negativamente por maiores despesas financeiras.

Do lado oposto, estimamos que a Allied e a Positivo apresentarão resultados fracos no 1T24. Para a Allied, estimamos uma redução de -16% A/A na receita consolidada, principalmente devido aos desafios enfrentados na operação dos EUA com o aumento da competitividade, bem como à fraca demanda de distribuição no Brasil durante o 2T. Em termos de lucratividade, esperamos uma contração de -70bps A/A na margem EBITDA em relação ao ano anterior, impulsionada pela desalavancagem operacional.

Veja aqui a prévia completa do setor de Telecomunicações, Mídia e Tecnologia para o 2T24.

Transportes

Os pontos positivos são: (i) Rumo com EBITDA de R$ 1,9 bilhão (+33% A/A), com volumes reportados aumentando em maio/junho (+20% T/T) e dinâmica de rendimento positiva esperada (+26% A/A); e (ii) Santos Brasil com EBITDA de R$ 351 milhões (+58% A/A), devido às fortes operações portuárias, com (a) volumes de movimentação/armazenagem +27%/+40% A/A, e (b) tarifas estimadas de movimentação. +24% A/A. Do lado negativo, destacamos (i) Hidrovias do Brasil, uma vez que os baixos níveis de calado no Corredor Sul deverão continuar a afetar negativamente os resultados (EBITDA -17% A/A); e (ii) Azul, devido (i) à pressão de custos relacionada aos preços dos combustíveis e câmbio, e (ii) aos impactos nas receitas decorrentes das fortes chuvas no RS.

Veja aqui a prévia completa do setor de Transportes para o 2T24.

Varejo

Outro trimestre desafiador pela frente. Esperamos outro conjunto de resultados fracos para o setor, já que a deterioração macro continua sendo um desafio, enquanto os ajustes relacionados a impostos (PIS/COFINS sobre subvenções, taxas de imposto de renda mais altas) e bases de comparação difíceis para nomes específicos impactaram o desempenho da receita e os níveis de rentabilidade. Além disso, o clima quente e bases de comparação difíceis, foram ventos contrários para os resultados de vestuário.

Tendências mistas para alta renda; O clima afeta a renda média/baixa. Com relação ao segmento de consumo discricionário, esperamos que os varejistas de alta renda (ARZZ, SOMA e VIVA) reportem resultados mistos, com ajustes relacionados a impostos e bases de comparação difíceis impactando o desempenho da receita, enquanto as margens devem ser pressionadas por projetos internos e provisões. Em termos de players de baixa / média renda, o crescimento da receita deve ser prejudicado por temperaturas mais quentes ao longo do trimestre, também limitando ainda mais a expansão de margem, mesmo com bases de comparação fáceis, embora com níveis de inadimplência estabilizados.

O e-commerce está melhorando, mas ainda enfrentando desafios macro. Os players de comércio eletrônico devem continuar a apresentar um desempenho de receita pressionado, já que o macro fraco continua impactando a demanda. No entanto, a rentabilidade deve ser o destaque, especialmente em MGLU, a medida que as companhias adotam uma estratégia promocional mais racional e se concentram em categorias mais lucrativas.

Varejo de alimentos como um segmento resiliente. Esperamos um trimestre sem grandes eventos para os varejistas alimentares, já que a aceleração da inflação de alimentos continua a apoiar o desempenho do atacarejo, embora em ritmo abaixo do esperado. Quanto às margens, a maturação da expansão/conversões deve suportar a melhoria dos níveis de lucratividade, com destaque para o CRFB.

Farmácias lidando com bases de comparação difíceis. Por fim, esperamos que o menor ajuste da CMED deve pressionar os níveis de receita e rentabilidade das farmácias, enquanto a Panvel deve reportar despesas pontuais relacionadas ao desastre das enchentes no Rio Grande do Sul.

Veja aqui a prévia completa do setor de Varejo para o 2T24.