A divulgação dos resultados do 4° trimestre de 2022 (4T22) das empresas listadas na Bolsa começou no dia 26 de janeiro de 2023 e todas as empresas do Ibovespa já reportaram seus resultados. Neste relatório, fornecemos uma análise consolidada dos resultados, bem como os principais destaques de cada empresa sob nossa cobertura.

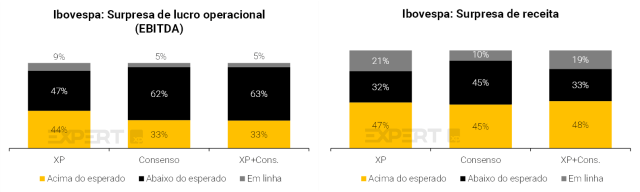

A temporada de resultados do 4T22 foi mais fraca do que nos trimestres anteriores. 44% das empresas que divulgaram seus resultados superaram nossas estimativas de EBITDA, 9% foram em linha e 47% ficaram abaixo. Em relação à receita, 47% superaram as nossas expectativas, 21% ficaram em linha e 32% ficaram abaixo.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O quarto trimestre de 2022 foi marcado por preocupações crescentes com uma recessão econômica em meio ao aumento das taxas de juros pelos bancos centrais ao redor do mundo. No entanto, os mercados foram sustentados pela expectativa de que a inflação possa estar atingindo o pico e pela moderação no ritmo de elevação das taxas de juros. Como resultado, o dólar enfraqueceu e os mercados globais, medidos pelo MSCI ACWI, entregaram um retorno positivo de 9,4% durante o período.

O Brasil ficou abaixo de seus pares globais, com riscos políticos pesando sobre seus ativos. Durante o quarto trimestre, os investidores ficaram cada vez mais preocupados com as eleições, e mesmo depois dos resultados, as incertezas em relação à política fiscal do novo governo levaram o mercado a permanecer volátil. Diante desse cenário, o índice Ibovespa caiu ligeiramente -0,3% no trimestre em reais, e com uma moeda mais forte em relação ao dólar, entregou um retorno mais positivo de +2,1% em dólares no último trimestre.

Receitas melhores, mas lucro operacional (EBITDA) abaixo do esperado

Considerando as empresas cobertas pela XP e incluídas no índice Ibovespa, o EBITDA ficou, em média, -3,8% abaixo de nossas expectativas, enquanto as receitas surpreenderam em +1,4% em relação às nossas estimativas.

No 4T22, os resultados continuaram a desacelerar quando comparados aos trimestres anteriores. O LPA (Lucro por Ação) do Ibovespa caiu -9,0% em comparação com o 3T22, mas aumentou +5,3% em comparação com o 4T21. Essa queda trimestral pode ser explicada pelo cenário macroeconômico que tem se tornado mais incerto, com a atividade econômica desacelerando em meio a inflação e taxas de juros ainda elevadas, e temores de uma recessão global.

Olhando para o EBITDA (métrica de Lucro Operacional), essa métrica caiu -13,0% no agregado em relação ao trimestre anterior e cresceu 5,2% em relação ao mesmo período do ano anterior. Finalmente, as vendas continuaram a crescer em +2,8% em comparação com o último trimestre e +18,6% em comparação com o mesmo trimestre de 2021.

Comparando com trimestres anteriores, os resultados do EBITDA que superaram nossas estimativas no 4T22 (44%) foram menores que o trimestre anterior (55%) e menores em relação ao 2T22 (71%). Além disso, os resultados que ficaram abaixo de nossas estimativas (47%) foram maiores que nos dois trimestres anteriores (35% no 3T22 e 21% no 2T22).

Olhando para as receitas líquidas, a parcela de resultados que superaram nossas estimativas também foi menor do que em trimestres anteriores (47% versus 54% no 3T22). E houve um pequeno aumento na porcentagem de empresas que não superaram nossas estimativas de receita líquida (32% em comparação com 30% no 3T22).

Esses resultados continuam a refletir fatores que marcaram a maior parte de 2022: a continuação de um ambiente macroeconômico desafiador para as empresas, em meio ao aumento da inflação e das taxas de juros, além de temores crescentes de uma recessão econômica.

As estimativas de lucros começaram a melhorar

Apesar do cenário macroeconômico ainda difícil no país e no exterior, as estimativas de lucros melhoraram nas últimas semanas.

Desde o início da temporada de resultados do 4T22, em meados de janeiro, as projeções de LPA para os próximos 12 meses aumentaram em quase 1%. Olhando para as estimativas de 2024 e 2025, as projeções foram revisadas para cima em 4,8% e 8,9%, respectivamente.

Esse aumento nas estimativas de LPA foi um dos motivos por trás de nossa recente revisão pra cima do valor justo do Ibovespa para 128 mil pontos, ante 125 mil pontos (veja nosso último Raio-XP: Já estamos vendo uma luz no fim do túnel para a Bolsa brasileira?).

Análise ESG do trimestre

Vemos a temporada de divulgação de resultados do quarto trimestre como uma grande oportunidade para as empresas divulgarem avanços na agenda ESG no ano que passou. Nesse sentido, observamos que o tema vem ganhando cada vez mais destaque entre as empresas listadas no Brasil, com um maior número delas divulgando informações nos relatórios de resultados. Se, por um lado, ressaltamos positivamente as empresas que já divulgam informações ESG, e esperamos que elas continuem a dedicar um espaço exclusivo para essas iniciativas, por outro, incentivamos aquelas que ainda não o fazem a incluir uma seção especial nas próximas temporadas, para responderem às crescentes pressões regulatórias.

A temporada de resultados do quarto trimestre viu avanços importantes na divulgação de informações ESG principalmente em três nomes-chave que, além de divulgar atualizações robustas, também estão entre as empresas melhor posicionadas em ESG dentro da cobertura da XP, integrando a Carteira ESG Recomendada para o mês de março (link): (i) Totvs (link), demonstrando avanços positivos nos últimos meses, incluindo a elaboração do primeiro inventário de emissões de gases de efeito estufa (GEE) seguindo padrões internacionais, além da implementação de iniciativas de saúde mental e melhorias em programas de diversidade e inclusão; (ii) Suzano (link), que contratou um novo sustainability-linked loan através de uma nova linha de crédito para financiamento do Projeto Cerrado no valor de US$ 600 milhões, com metas de performance de sustentabilidade associadas a redução de intensidade de emissões e aumento da representatividade de mulheres ocupando posições de liderança na companhia, além de reconhecermos uma clara evolução da companhia nos principais índices e ratings ESG, com destaque para uma melhora no rating do MSCI para “BB” e seleção para compor o índice DJSI Mercados Emergentes; e (iii) CBA (link), reforçando o comprometimento com a agenda ESG, divulgando diversas iniciativas positivas e passando a integrar todos os índices de sustentabilidade da B3 (ICO2 B3, IGPTW B3 e ISE B3), realizando o financiamento de projetos de inovação e pesquisa e desenvolvimento com viés ESG e impacto ambiental positivo totalizando US$ 96,5 milhões através de Sustainability-Linked Loans, além de ser a primeira companhia brasileira a integrar o First Movers Coalition, uma iniciativa global em prol da descarbonização da indústria.

Destaques dos setores

Agro

Os preços das commodities permaneceram altos até o final de 2022, especialmente milho, soja e açúcar, permitindo que as empresas fizessem hedge de suas posições para as safras de 22/23 e 23/24. Entretanto, no 4T22 os custos permaneceram altos e as margens foram inferiores ao esperado. As perspectivas para 2023 estão melhorando, com os preços dos fertilizantes em baixa, juntamente com outras despesas, o que deverá levar a melhores margens. Devido às incertezas políticas, o setor sucroalcooleiro esteve fora do foco até o início de 2023, quando a retomada dos impostos federais à gasolina ajudou a recuperar a competitividade do etanol. Para os produtores, o clima foi desafiador com produtividade mais baixa em 2022, portanto, espera-se uma recuperação para esta temporada.

Alimentos e Bebidas

Seguindo a mesma tendência para todo o setor de Alimentos e Bebidas, apesar de uma sazonalidade positiva, junto com o auxílio governamental e a Copa do Mundo, o consumo no 4T22 decepcionou. Além disso, o clima não foi favorável (primavera mais chuvosa e fria), o que impactou encontros sociais, uma situação que durou até o início de 2023. Na indústria de bebidas, com os preços mais altos das commodities ainda impactando os custos, somente as empresas com um portfólio mais amplo e uma base de clientes mais atomizada tiveram melhor desempenho. Para os frigoríficos, os players de aves se estocaram esperando exportações maiores para o México, levando a um excesso de oferta doméstica quando isso não aconteceu. Com o aumento da produção das três principais proteínas e a demanda abaixo do esperado, os preços seguiram em tendência de queda até o início de 2023. Outras empresas de alimentos também foram impactadas por custos mais altos e margens pressionadas, uma vez que o repasse das altas para os preços não foi totalmente eficaz devido à demanda mais fraca.

Bancos

Vemos a temporada de resultados do 4T22 como mista. Apesar de todo o setor bancário ter sido atingido pelo evento da Americanas, alguns dos grandes bancos brasileiros ainda conseguiram entregar resultados resilientes e forte rentabilidade (nomeadamente Itaú e BB), enquanto outros apresentaram impactos mais elevados da Americanas, NII mais suave e NPL crescente e o consequente aumento das provisões. No segmento de Mercado de Capitais, os resultados foram impulsionados pela atividade mais fraca. No entanto, essas empresas poderiam compensar isso com outra fonte de receita. Por fim, Neobanks & Fintechs apresentaram algumas melhorias sequencialmente. Este desempenho deveu-se, em grande parte, à maior base de clientes, bem como à maior receita média por cliente (ARPAC).

Bens de Capital

Do lado positivo, vemos a Embraer como o principal destaque, mostrando recuperação de receita e melhoria de margem no 4T22, bem como um tom otimista em seu guidance para 2023. Mais uma vez, destacamos o sólido conjunto de resultados da WEG, impactado positivamente por mercados externos (destaque para o desempenho da Europa e de Geração, Transmissão & Distribuição na América do Norte).

Para a Kepler Weber, observamos uma demanda sólida contínua por produtos pós-colheita, apoiando uma forte receita (EBITDA do 4T22 superando nossas estimativas em ~9%). Por outro lado, os problemas de produção continuaram impactando os níveis de produtividade da Aeris (produção em ~40% do volume projetado), levando a resultados gerais negativos.

Vemos o resultado da Marcopolo como um destaque positivo entre os pares, com a recuperação de volumes de ônibus rodoviários levando a uma receita sólida – isso somado a um patamar melhor de margem, mesmo com impactos negativos das operações externas (New Flyer e Argentina).

Embora uma sazonalidade mais fraca já fosse esperada para algumas empresas de Autopeças (como mostrado nos resultados neutros da Tupy), vimos uma rentabilidade pior do que o esperado na Iochpe-Maxion, refletindo principalmente um descompasso entre custos e receitas unitárias e custos de energia mais altos (que esperamos que normalize parcialmente ao longo de 2023). Por fim, para a Randon, vemos uma receita robusta (favorecida pelas vendas de implementos rodoviários em mercados externos e pelo movimento de pré-compra antecedendo a implementação Euro 6), compensada por um menor nível de rentabilidade.

Em relação às propriedades logísticas, vimos um cenário de demanda ainda resiliente (principalmente para galpões AAA) impulsionando o crescimento da receita líquida e mantendo níveis saudáveis de margem EBITDA e lucro líquido. Por outro lado, a manutenção de um cenário de taxas de juros mais altas parece estar aumentando a pressão sobre a liquidez dos ativos logísticos, o que pode impactar a estratégia de reciclagem de portfólio, embora vejamos os galpões AAA como mais resilientes, mantendo cap-rates saudáveis.

Educação

As receitas das empresas apresentaram comportamentos mistos, com diferentes tendências das bases de alunos, mas com alguma correlação com o que vimos no 3T22. Destacamos as melhorias de tickets e retenção nas verticais de ensino presencial e híbrido – o que deve ser positivo para o setor como um todo. No entanto, notamos o fraco desempenho no segmento de ensino digital, dado que estão adotando uma abordagem mais disciplinada em relação a preços, abrindo mão de volumes para garantir uma base de alunos mais saudável daqui em diante.

As escolas de medicina mais uma vez apresentaram um bom desempenho no 4T22. Vimos um desempenho positivo da base de alunos combinado a um sólido aumento de preços, os quais foram os únicos destaques positivos para algumas empresas em nossa cobertura.

Acreditamos que a Cogna tenha sido o principal destaque desta temporada de resultados, dado que a empresa conseguiu (i) apresentar crescimento de receita na Kroton, mostrando que está em um processo de recuperação; e (ii) entregar o guidance da Vasta, juntamente com o anúncio de seu guidance para 2023, sendo mais de 20% superior ao anterior.

Elétricas

Os principais destaques foram no segmento de geração, com AES Brasil (AESB3) e Engie (EGIE3) registrando fortes resultados. Adicionalmente, a Equatorial (EQTL3) continuou mostrando sua capacidade de turn-around em ativos de distribuição. Em Saneamento, a Sabesp (SBSP3) e a Ambipar (AMBP3) foram os destaques.

Imobiliários e Shopping

Vimos um cenário misto para as construtoras de baixa renda no 4T22. Do lado positivo, as empresas que conseguiram operar com rentabilidade ao longo de 2022 apresentaram resultados majoritariamente acima do esperado, com receita líquida e margem bruta acelerando no trimestre. Do lado negativo, as empresas cuja rentabilidade foi mais afetada pela maior inflação dos custos de construção de meados de 2021 a meados de 2022 apresentaram resultados ainda fracos. Dito isso, vimos margens brutas abaixo do esperado e compressão do lucro líquido, com as empresas focando em aumentar a rentabilidade à medida que novas vendas (com melhores margens) são reconhecidas nos resultados.

Em relação às construtoras de médio/alto renda, vimos resultados fracos em geral (exceto para Cyrela e Lavvi em nossa opinião), com: (i) receita líquida desacelerando devido às vendas líquidas fracas; e (ii) compressão da margem bruta explicada pelo foco na venda de estoques. Além disso, o aumento do volume de estoques apareceu como um ponto de atenção neste trimestre, o que pode gerar uma postura mais conservadora das empresas em relação aos lançamentos daqui para frente.

Já para Shoppings e Propriedades Comerciais, vimos resultados positivos no 4T22, explicados pelo forte volume de vendas no trimestre, impulsionando a continuidade do processo de repasse de aluguéis acima da inflação, ajudando a acelerar a receita de locação. Além disso, as primeiras impressões do volume de vendas em janeiro (divulgadas nos resultados do 4T22) parecem positivas, acelerando em relação a 2019, indicando um potencial crescimento no volume de vendas no primeiro trimestre.

Mineração e Siderurgia

O 4T22 foi bom para mineradoras de minério de ferro, enquanto o aço apresentou resultados fracos. Para as empresas sob nossa cobertura, o destaque positivo foi o CMIN, devido ao melhor desempenho do Minério de Ferro. O destaque negativo foi a Gerdau, impactada principalmente pelas menores margens na Unidade Brasil, que a nosso ver deve seguir pressionada no 1T23.

Já para a CBA, os resultados foram piores do que o esperado, e não esperamos uma melhora significativa no 1T23. O cenário de oferta e demanda de alumínio continuou pressionando os preços para baixo, enquanto a CBA está sob forte pressão de custos, o que a nosso ver não deve se alterar no curto prazo. Para a Aura, preços e volumes mais altos impactaram positivamente os resultados da empresa no 4T22 (especialmente quando comparados a um terceiro trimestre fraco).

Papel e Celulose

A Irani teve o melhor desempenho no acumulado do ano das empresas de P&P sob nossa cobertura, em meio a um cenário desafiador. Os volumes da Irani foram impactados pela menor demanda, mas as margens ainda estão em níveis saudáveis. Suzano e Klabin caem no ano, com investidores preocupados com margens (ambas impactadas por custos mais elevados), demanda de celulose e papel, preços de celulose em queda e Capex (Cerrado para Suzano e Monte Alegre para Klabin).

Petróleo e Gás

Apesar da queda nos preços do Brent (-12% T/T), esperávamos, em geral, resultados positivos para as Petroleiras. Porém, o setor apresentou resultados mistos quando comparado às expectativas. A PetroReconcavo apresentou resultados em linha com o esperado, com um leve aumento de produção e queda de EBITDA (EBITDA ex-hedge em linha com a queda trimestral dos preços do Brent). A 3R apresentou resultados piores do que o esperado, principalmente devido aos custos acima do estimado. A PetroRio, por sua vez, obteve receita líquida menor em relação ao que esperávamos, impactada por descontos, parcialmente compensados por custos abaixo do estimado. Por último, a Petrobras destacou-se mais uma vez pela robusta geração de fluxo de caixa e pelo anúncio de distribuição de dividendos.

Saúde

As empresas de serviços de saúde apresentaram resultados mistos. A Hapvida entregou resultados negativos, com adições líquidas abaixo das nossas projeções e sinistralidade caixa estável T/T mesmo com uma sazonalidade favorável. Os prestadores hospitalares entregaram resultados de neutros a negativos, com a sazonalidade e menor complexidade média impactando a receita e as margens das empresas na maioria dos casos. Já a Oncoclínicas entregou resultados acima das nossas expectativas, com aumento de ticket médio impulsionado pela maturação dos cancer centers e expansão de margem por eficiências de custos e diluição de despesas. Os laboratórios foram impactados por uma menor utilização nas unidades de PSC, enquanto o segmento de B2B – mais representativo para a receita do Pardini – apresentou um desempenho sólido, compensando os números fracos de PSC.

As farmacêuticas apresentaram resultados de neutros a negativos. Vimos a Hypera entregando todo o seu guidance para 2022, mas a Blau sendo impactada pela maior disponibilidade de imunoglobulina no mercado, o que ainda compromete a capacidade da empresa de aumentar a receita.

No geral, acreditamos que a Oncoclínicas seja o principal destaque desta temporada de resultados, dado que: (i) o perfil da melhora de receita foi positivo tanto pelo número de procedimentos quanto pelo ticket médio; (ii) a empresa conseguiu reduzir custos e diluir despesas, em parte devido à bem-sucedida integração de aquisições; (iii) a alavancagem financeira parece estar em um patamar mais adequado; e (iv) os créditos tributários decorrentes da simplificação da estrutura da empresa estão sendo efetivamente capturados.

Transportes

Para o segmento de aluguel, vimos resultados distintos entre as empresas do setor. Em Vamos, vimos a continuação dos fortes resultados operacionais dos últimos trimestres, tanto em termos financeiros quanto em capex contratado. Para o setor de aluguel de carros, vimos um cenário mais normalizado de oferta de carros com o aumento da produção das montadoras trazendo (i) maior visibilidade para o retorno sobre o capital investido pela melhora das condições de negociação comerciais; e (ii) continua normalização do segmento de seminovos. Destaque para Localiza pela (i) performance financeira positiva; e (ii) melhor visão competitiva para os próximos trimestres.

Na infraestrutura, vimos resultados mistos em nossa cobertura, com as rodovias apresentando bons resultados após a recuperação dos volumes pós-pandemia, enquanto vimos performance fraca em Santos Brasil, causada pela desaceleração global do consumo de bens de consumo.

No setor aéreo, o principal desenvolvimento para as empresas de nossa cobertura foi a reestruturação de suas dívidas melhorando a pressão sobre a liquidez, em conjunto com a continuação do processo de melhoria do resultado, com (i) recuperação da demanda; (ii) sucesso dos aumentos tarifários; (iii) menor pressão de custos.

Varejo

No quarto trimestre, notamos que: (i) o ambiente macroeconômico difícil continua sendo um obstáculo; (ii) a Copa do Mundo comprometeu o fluxo de pessoas, embora tenha beneficiado a demanda por eletrônicos (principalmente TVs); (iii) os serviços financeiros continuam pressionados; (iv) a geração de caixa e a rentabilidade são uma prioridade; e v) as visões sobre o primeiro trimestre são mistas. Varejistas de alta renda, atacarejos e farmácias foram novamente os destaques do trimestre, enquanto Natura, Alpargatas e Multilaser foram os destaques negativos.

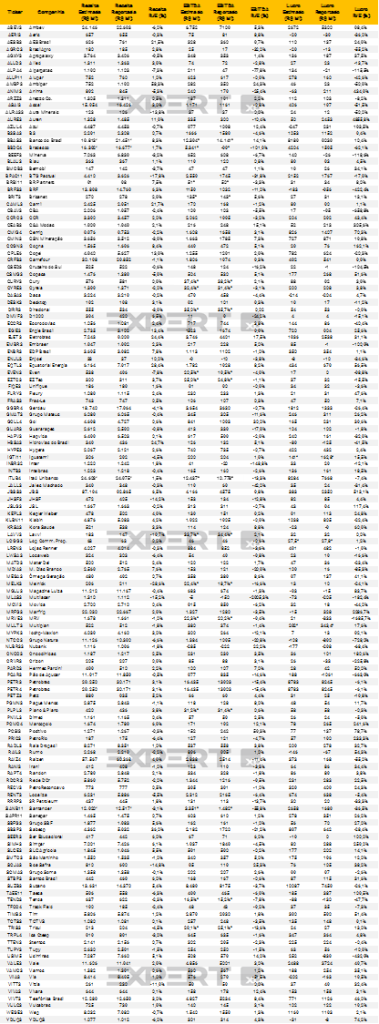

Veja abaixo a comparação entre as expectativas e os números reportados para cada uma das empresas que divulgaram seus resultados e fazem parte da nossa cobertura.

Clique aqui para ver a tabela em pdf