A temporada de resultados do quarto trimestre de 2022 (4T22) se iniciou no dia 26 de janeiro de 2023, e os mercados vão seguir avaliando os impactos da inflação global em alta, a economia brasileira sofrendo com um aumento dos riscos fiscais, e os riscos crescentes de uma recessão nos balanços das empresas brasileiras.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

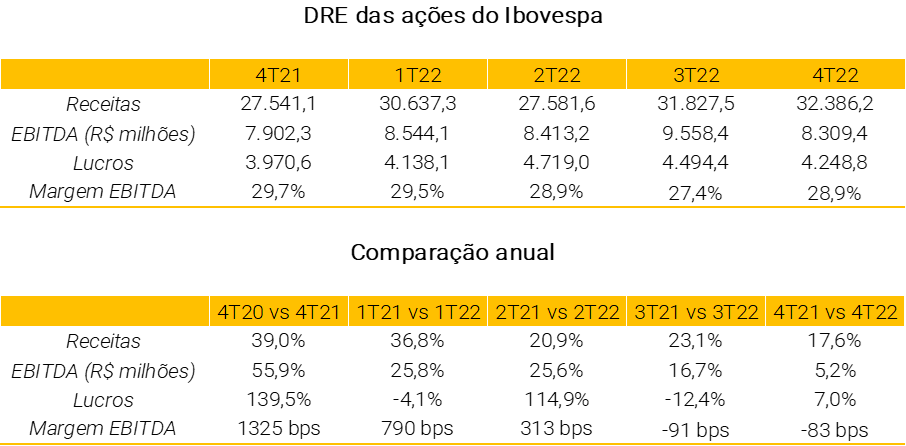

A temporada de resultados do 4T22 já começou, e os mercados vão seguir avaliando os impactos da inflação global em alta, a economia brasileira sofrendo com um aumento dos riscos fiscais, e os riscos crescentes de uma recessão nos balanços das empresas brasileiras. Em relação ao 4T21, o mercado espera um aumento do Lucro por Ação (LPA) das empresas do Ibovespa em 7%, parcialmente explicado por dados econômicos globais ainda sólidos, combinados com expectativas de reabertura da China. Já em relação ao Lucro Operacional (EBITDA) das empresas, o mercado espera um crescimento de +5,2%. E para a receita, o consenso espera sólido crescimento de +17%.

O quarto trimestre de 2022 foi marcado por preocupações ainda crescentes de uma recessão econômica em meio ao aumento das taxas de juros dos bancos centrais globais. No entanto, os mercados foram beneficiados por expectativas de que a inflação pode estar atingindo um pico e uma redução no ritmo de alta das taxas está próxima. Como resultado, o dólar americano enfraqueceu e os mercados globais, medidos pelo MSCI ACWI, tiveram um retorno positivo de 9,4% durante o período.

O Brasil teve desempenho inferior ao de seus pares globais com riscos políticos pesando sobre seus ativos. Durante o quarto trimestre, os mercados ficaram cada vez mais preocupados com as eleições e, mesmo após os resultados, as incertezas quanto à política fiscal do novo governo levaram o mercado a permanecer volátil. Diante desse cenário, o índice Ibovespa caiu ligeiramente -0,3% no trimestre em moeda local e, com o real mais forte em relação ao dólar, apresentou retorno positivo de +2,1% em dólar no último trimestre, ainda atrás dos índices globais.

Acompanhe aqui todas as análises

Crescimento de receita e lucros esperados para o 4º tri no Brasil

Em relação ao mesmo período de 2021, o mercado espera um aumento do Lucro por Ação (LPA) das empresas do Ibovespa em 7%, parcialmente explicado por dados econômicos globais ainda sólidos, combinados com expectativas de reabertura da China. Já em relação ao Lucro Operacional (EBITDA) das empresas, o mercado espera um crescimento de +5,2%. E para a receita, o consenso espera sólido crescimento de +17%. Em relação ao trimestre anterior, o mercado espera uma queda no LPA e no EBITDA, enquanto as receitas mostram um leve crescimento. Apesar de um sólido crescimento no 4T22, tanto o EBITDA quanto a receita devem apresentar desaceleração quando comparamos com os trimestres anteriores.

Durante essa temporada de resultados, os investidores ainda estarão atentos aos impactos de uma inflação e taxas mais altas globalmente, e se as empresas estão conseguindo repassar os custos mais altos aos consumidores. Para os exportadores de commodities, os preços médios mais altos das commodities durante o 4T em comparação com o anterior podem ter um impacto positivo, mas os resultados podem ser compensados por um real mais forte em relação ao dólar.

Dentre as empresas que cobrimos na XP, esperamos que os seguintes setores sejam destaques:

- Bancos sob a nossa cobertura devem apresentar resultados sólidos, se beneficiando do robusto crescimento do crédito e aumento marginal nas taxas de inadimplência;

- Varejo alimentar, com destaque para o Atacarejo, com forte SSS (same store sales ou vendas nas mesmas lojas) e crescimento de receita;

- Varejistas de alta renda, que, devido ao forte posicionamento de presenteável, devem reportar resultados fortes por conta de uma temporada mais normalizada de festas;

- Construtoras de baixa renda, sugerindo uma sólida demanda por moradias populares, apesar dos efeitos das Eleições e da Copa do Mundo no trimestre;

- Shoppings, que devem continuar mostrando uma forte recuperação, especialmente para carteiras dominantes com maior exposição no segmento de alto padrão como Iguatemi e Multiplan;

Estimativas de lucros futuras foram revisadas pra baixo

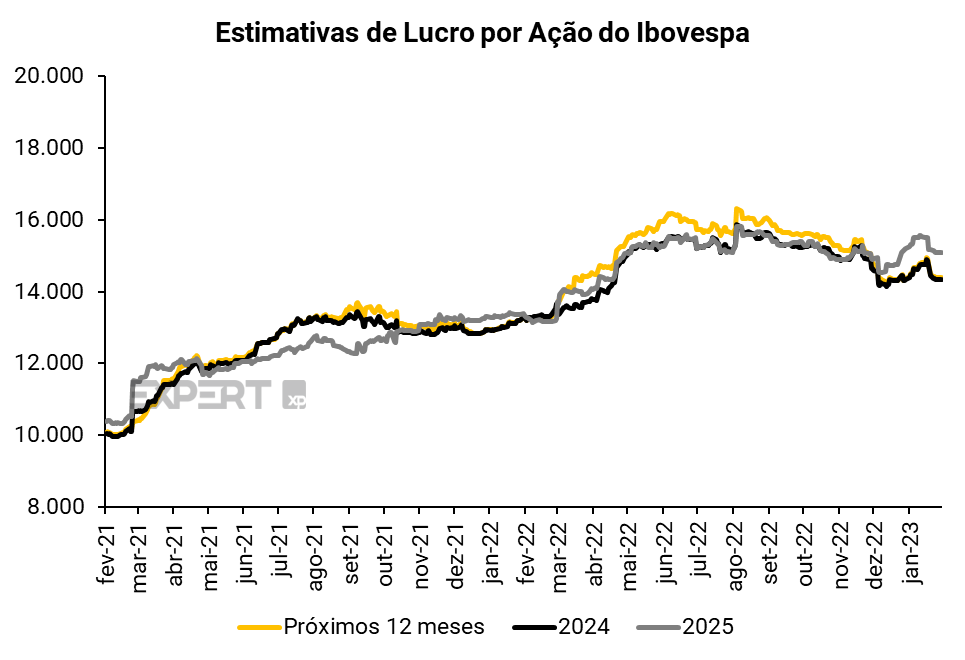

Apesar de probabilidades crescentes de recessão nas principais economias, as projeções de Lucro por Ação para os próximos 12 meses, 2024 e 2025, aumentaram durante o trimestre, o que pode ser explicado por dados econômicos mais resilientes e uma perspectiva mais positiva da demanda global com o fim da política de zero-COVID. Durante o trimestre, as estimativas de lucro por ação subiram entre 6% e 9%.

Agenda ESG

A última temporada de resultados do ano é geralmente marcada por uma ampla divulgação ESG, com as companhias brasileiras buscando mostrar uma evolução anual, incluindo iniciativas em curso e resultados dos compromissos assumidos no ano, enquanto as demais temporadas tendem a focar em avanços limitados ao trimestre. Neste sentido, acreditamos que veremos um maior número de empresas brasileiras sendo vocais em relação à agenda ESG, em resposta às crescentes pressões dos consumidores, reguladores e investidores. Da mesma forma, vemos o mercado se movimentando para elevar os padrões de monitoramento e divulgação de iniciativas ESG em todos os setores, podendo impactar inclusive em empresas que ainda não integram práticas ESG em suas operações.

Além disso, acreditamos que o quarto trimestre de 2022 mostrará que essa agenda continua ganhando força, com investidores mais capacitados em reconhecer boas práticas, ao mesmo tempo em que identificar casos em que o discurso se faz mais presente do que a prática (greenwashing). Vemos a última temporada do ano como uma grande oportunidade para as empresas dedicarem um espaço para os resultados ESG e refletirem sobre as principais conquistas e aprendizados do ano que passou. Por fim, para as companhias que assumiram compromissos ESG, este trimestre também é um momento oportuno para divulgar em qual estágio essas metas se encontram, e se elas continuam passíveis de serem cumpridas nos prazos estipulados. Por fim, olhando para 2023, destacamos que cada vez mais se espera que as empresas divulguem (i) planos alcançáveis para redução de emissões de gases de efeito estufa, reduzindo a pegada de carbono e o impacto ambiental da companhia; e (ii) metas robustas de diversidade e inclusão para acelerar a igualdade de gênero na força de trabalho.

O que esperar para cada um dos setores

Agronegócio

Para os players de A&A, estamos projetando resultados ruins principalmente devido aos preços mais baixos do etanol após a remoção de impostos federais sobre os combustíveis e custos mais altos comprimindo as margens. Portanto, apesar dos preços sólidos do açúcar, estamos projetando margens em queda A/A e T/T, mas ainda deve ficar acima das médias históricas.

Projetamos tendência semelhante para os produtores de grãos. A queda nos preços das commodities aliada ao aumento dos custos deve levar a uma queda nas margens, em nossa visão, mas ainda deve ficar acima das médias históricas. Para os players de serviços agrícolas, cada um tem uma história diferente, mas estamos prevendo resultados sólidos para essas empresas, uma vez que elas tem entregado consistentemente sua tese de crescimento.

Alimentos

Esperamos resultados ruins, pois o 4T22 mostrou um ambiente de consumo desafiador no Brasil. A Camil já apresentou resultados fracos para o 3T22 (ago-nov), com volumes abaixo do esperado e margens espremidas devido a pressões de custos. Para a M. Dias Branco, projetamos a mesma tendência, mas a alta dos custos do trigo e óleo de palma deve se traduzir em uma maior pressão nas margens no 4T, a nosso ver.

Bancos & Instituições Financeiras

No geral, esperamos que os resultados do 4T22 dos bancos brasileiros permaneçam resilientes, com sólido crescimento da carteira de crédito e aumento marginal nas taxas de inadimplência. Para as empresas do mercado de capitais, vemos uma leve pressão na receita devido ao mix menos favorável do volume negociado (ADTV) e ao menor número de deals no período. Em suma, acreditamos que os resultados do quarto trimestre virão bem em linha com nossas preferências do setor, sendo Itaú (ITUB4) e Banco do Brasil (BBAS3) os destaques positivos da temporada.

Bebidas

Esperamos um trimestre decepcionante, pois os volumes não responderam como inicialmente esperado aos potenciais impulsionadores positivos, como a recuperação do canal on-trade (bares e restaurantes), a Copa do Mundo e o auxílio emergencial no Brasil, além de um clima mais desafiador. Além disso, as pressões de custos continuarão pressionando as margens, em nossa visão, tanto no Brasil quanto em outros países.

Bens de Capital

Esperamos que a Marcopolo seja o destaque positivo entre os resultados do 4T22, beneficiada por um sólido desempenho de produção e um patamar de preços mais forte, com implicações positivas para a melhoria da receita e da lucratividade. Por outro lado, vemos a sazonalidade de volumes mais fracos no 4T para a Iochpe-Maxion (com impactos negativos na rentabilidade) posicionando a empresa como um destaque negativo no setor. Para a WEG, esperamos que os resultados continuem acompanhando as tendências positivas observadas nos últimos trimestres (lucro líquido +34% A/A e +1% T/T e em linha com o consenso). Para a Embraer, embora as entregas e receitas de 2022 devam se aproximar do limite inferior do guidance, prevemos uma margem EBITDA mais forte do que anteriormente indicado, implicando uma sólida perspectiva de rentabilidade para 2023E, em nossa opinião. Finalmente, com relação à Aeris, esperamos que os problemas de produção continuem impactando volumes, levando a resultados negativos no 4T e um resultado consolidado de 2022 abaixo do guidance (embora esperemos que essas questões se normalizem progressivamente ao longo de 2023).

Construtoras

No segmento de incorporação de baixa renda, as prévias operacionais do 4T22 registraram vendas líquidas acima das expectativas para a maioria das empresas, sugerindo uma sólida demanda por moradias populares, apesar dos efeitos das Eleições e da Copa do Mundo no trimestre.

No entanto, vemos um cenário misto nos resultados do 4T22 com empresas que já operavam com rentabilidade (Cury) aumentando a margem bruta, dada uma combinação positiva de (i) incorporação das atualizações de CVA; (ii) melhor poder de compra dentro do programa habitacional, levando a aumentos consistentes de preços; (iii) melhora da rentabilidade das companhias. Por outro lado, vemos os nomes mais negativamente impactados pela dinâmica da alta da inflação de custos de construção em 2021/2022 buscando recuperar a rentabilidade, principalmente por meio de aumentos de preços, auxiliando na margem a apropriar (REF), porém mantendo as margens brutas abaixo dos patamares históricos.

Para as construtoras de média/alta renda, seguimos com uma visão neutra para o 4T22, afetada pelo cenário desafiador com aumento das taxas de juros de financiamento imobiliário e a dificuldade de repasse de preços. Dito isso, observamos uma maior volatilidade de demanda nas prévias operacionais das empresas, o que afetou o desempenho de lançamentos e vendas líquidas, exceto para Cyrela e Lavvi, que tiveram um mix sólido de empreendimentos de alto padrão no 4T22, auxiliando os lançamentos e vendas líquidas. Assim, podemos ver margens brutas comprimidas pela menor rentabilidade de projetos mais antigos e níveis de receita líquida impactados por menores vendas líquidas no trimestre.

Educação

O último trimestre do ano tende a apresentar poucas novidades para as empresas de ensino superior, dado que geralmente reflete os números de admissão do trimestre anterior. Ainda assim, as empresas que ofereceram mais promoções de preços no início de 2022 podem ter algum alívio em seus tickets médios, já que os descontos tendem a se tornar menos representativos na receita das empresas.

Elétricas e Saneamento

Do lado das distribuidoras de energia, esperamos que os resultados do 4T22 reflitam uma pequena queda nos volumes de energia faturada na comparação anual. Segundo dados da ONS, a demanda de energia caiu 1,5% A/A, devido a temperaturas mais amenas e um aumento da geração distribuída (“GD”). Já as Geradoras vivem um momento de hidrologia favorável com a alta dos reservatórios e incremento da geração hídrica. Por outro lado, o PLD no piso durante o trimestre tende a prejudicar os resultados da operação de trading das companhias, devido à falta de volatilidade. Olhando para a geração eólica, os efeitos do fenômeno meteorológico La Nina ainda impactaram negativamente a incidência de ventos no período. Por fim, não deverá haver grandes surpresas no segmento de transmissão de energia. Quanto às companhias de Saneamento deve postar resultados com baixa variação frente ao trimestre anterior.

Frigoríficos

Para os players de carne bovina, esperamos que o ciclo do gado continue como principal direcionador dos resultados. Para os players expostos aos EUA (principalmente JBS e Marfrig) estamos projetando resultados em queda A/A devido à acomodação das margens. O Brasil, no entanto, está na direção oposta, então vemos o Minerva melhor posicionado devido à sua maior exposição à América do Sul. O mercado externo continuou interessante com preços sólidos e volumes fortes, mas o mercado interno será desafiador, pois projetamos um ambiente de consumo deteriorado.

Para a BRF (player de suínos e aves), projetamos um 4T difícil, devido ao já mencionado ambiente de consumo desafiador no Brasil, que levou os preços a caírem, ainda que a queda nos preços das commodities e alívio de custos deva começar a aparecer no trimestre. No mercado externo, os preços das aves diminuíram e os volumes caíram em relação ao ano anterior, portanto, não esperamos que as exportações compensem um mercado interno desafiador.

Mineração e Siderurgia

Minério de Ferro & Aço: O 4T22 deve apresentar resultados mais fortes para Mineradoras e resultados mais fracos para Siderurgia quando comparado ao último trimestre. Esperamos discussões sobre a reabertura chinesa impactando a demanda de minério de ferro e aço e temores de recessão econômica na Europa e nos EUA. Para as Mineradoras de ferrosos esperamos um Ebitda maior em relação ao 3T22 (impulsionado pela alavancagem operacional devido à melhor produção), enquanto para as siderúrgicas, projetamos que o Ebitda deve cair dois dígitos trimestralmente (menores volumes, menores preços de venda e custos crescentes).

Alumínio e Ouro: Apesar dos altos preços de energia e baixos estoques de alumínio, os preços do alumínio continuaram caindo ao longo do trimestre, com algum alívio no final do 4T22 após as expectativas de reabertura chinesa. Para a CBA, esperamos resultados mais fracos (Ebitda deve cair 62% T/T) devido aos preços mais baixos do alumínio e maiores custos-caixa. Para a Aura, preços e volumes mais altos podem impactar positivamente os resultados da empresa no 4T22 (especialmente quando comparado a um 3T fraco).

Papel e Celulose

O setor de papel e celulose deve registrar resultados mistos no 4T22. Para a celulose, esperamos preços realizados mais altos, mas volumes de vendas menores e custos caixa mais altos por tonelada. Para papel e embalagens, esperamos preços e volumes resilientes e custos-caixa estáveis. A atenção estará voltada para os preços da papel e celulose daqui para frente. Além disso, as preocupações com a queda dos preços da celulose após o pico continuam impactando o posicionamento dos investidores no setor. Destacamos: (i) posicionamento leve no setor, (ii) baixos múltiplos de entrada e (iii) ações já estão precificando uma alta correção de preço de papel e celulose, o que, a nosso ver, dá uma desvantagem limitada para empresas brasileiras sob nossa cobertura.

Petróleo e Gás

Óleo e gás: Os preços do petróleo caíram durante o trimestre. O petróleo tipo Brent teve média de preço de US$89 no período vs. US$101 no 3T22, queda de 12%. Apesar disso, permanecem em patamares elevados, historicamente, e devem permitir mais um trimestre de bons resultados para as empresas do setor, na nossa visão. Para as jrs. os investidores devem ficar atentos às Teleconferências para avaliar o andamento dos processos de aquisições e das inciativas de desenvolvimento de campos, ao passo que na Petrobras o foco deve se voltar mais as mudanças na administração que o novo CEO, o Sr. Prates, pretende implementar na empresa.

Saúde

Temos uma visão cautelosa para o segmento de serviços de saúde como um todo. Independentemente do último trimestre do ano ser tipicamente positivo para as operadoras, acreditamos que a superutilização dos serviços de saúde deve elevar as taxas de utilização, em meio a um nível recorde de sinistralidade e um cenário de margens comprimidas. Adicionalmente, acreditamos que essa dinâmica deve continuar a ser refletida no relacionamento entre pagadores e fornecedores, com um cenário mais difícil para reajustes de preços, prazos de pagamento e glosas.

No segmento farmacêutico, esperamos que as empresas tenham desempenhos distintos. A Hypera deve manter a sua tendência de crescimento, com lançamentos de novos produtos e a aquisição do portfólio da Sanofi impulsionando a receita, apesar de uma base de comparação A/A difícil devido a um aumento de casos de gripe fora de temporada durante o 4T21. Em relação à Blau, acreditamos que a forte concorrência do mercado de imunoglobulina deve continuar prejudicando os resultados da empresa por mais um trimestre, enquanto outros medicamentos podem não apresentar crescimento suficiente para compensar esse impacto.

Shoppings e Propriedades Comerciais

As prévias de vendas dos shoppings foram mais fortes do que o esperado, apesar dos efeitos das Eleições e da Copa do Mundo no trimestre, principalmente para os portfólios dominantes (Multiplan e Iguatemi). Dito isso, esperamos uma continuação da tendência crescente dos resultados financeiros, especialmente das receitas de locação e estacionamento, dado (i) a redução progressiva dos descontos; (ii) fluxo de veículos recuperando significativamente; e (iii) inadimplência líquida e custo de ocupação sob controle, apesar do significativo aumento da receita de locação.

Tecnologia

Acreditamos que o melhor desempenho neste trimestre em crescimento de receita será a TOTVS. Mesmo em um cenário mais volátil, a TOTVS foi impactada positivamente pela geração de caixa e resiliência dos negócios (principalmente no segmento de gestão). Ainda do lado positivo, esperamos que a Positivo reporte bons resultados. Por outro lado, o destaque negativo vai para a Allied, dado o impacto negativo no segmento de distribuição, e para Zenvia. Para Bemobi, Locaweb e Intelbras esperamos resultados predominantemente neutros no trimestre.

Telecom

Temos uma visão positiva para as grandes empresas de telecomunicações, TIM e Vivo devem apresentar mais um trimestre de resultados sólidos refletindo um cenário competitivo mais racional em meio à consolidação do mercado com a aquisição da Oi Móvel. Ambas as empresas estão conseguindo fazer aumentos de preços mantendo o churn sob controle. Vale destacar também a redução da alíquota do ICMS, que caiu em média 10 pontos percentuais a partir de agosto.

Em relação aos ISPs sob nossa cobertura (BRIT3, FIQE3 e DESK3), destacamos um cenário macroeconômico ainda desafiador, além de uma competição mais acirrada, que impactaram negativamente as adições líquidas. A Brisanet deve ser o destaque positivo do trimestre, impulsionado principalmente (i) pela expansão de margem EBITDA atingindo 50,2%; e (ii) a companhia ter conseguido manter adições líquidas maiores que seus pares em dezembro (+20 mil/mês). Por outro lado, os números operacionais da Anatel para novembro já foram divulgados e a Unifique reportou um fraco ritmo de adições líquidas orgânicas.

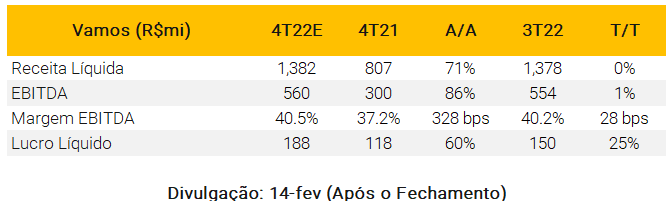

Transportes

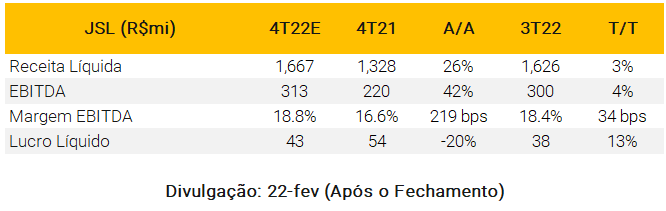

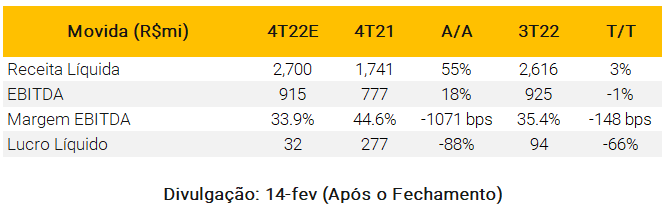

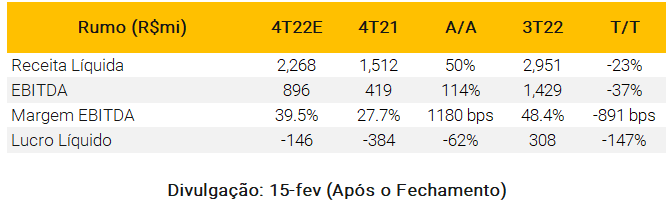

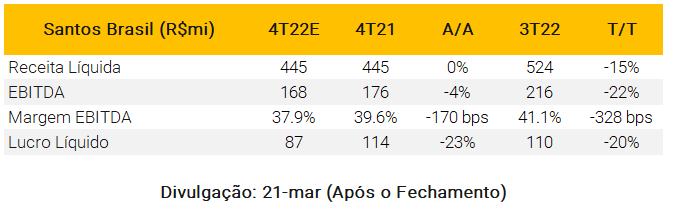

Em Transportes, destacamos: pelo lado positivo (i) outro trimestre forte para a Vamos (XPe EBITDA +86% A/A) com forte atividade comercial e aumento do yield marginal; (ii) forte atividade de compra de carros da Localiza (consolidando seu posicionamento de mercado vantajoso); e (iii) continuidade do forte desempenho da margem da JSL, apesar do cenário desafiador de custos (margem EBITDA +2,2 p.p. A/A). Do lado negativo, notamos: (i) fraqueza nos volumes da Santos Brasil fazendo com que o EBITDA caísse 22% no trimestre e ficasse 13% abaixo do consenso (indicando potencial de queda para o consenso de 2023); (ii) pressão nos resultados da Movida com a depreciação continuando a subir e as margens dos Seminovos caindo (lucro líquido XPe R$ 32 milhões, vs. R$ 94 milhões no 3T22); e (iii) resultados abaixo do esperado para a Rumo, apesar do contínuo bom momento operacional e nossa visão otimista para 2023 (XPe EBITDA R$ 896 milhões está 14% abaixo do consenso).

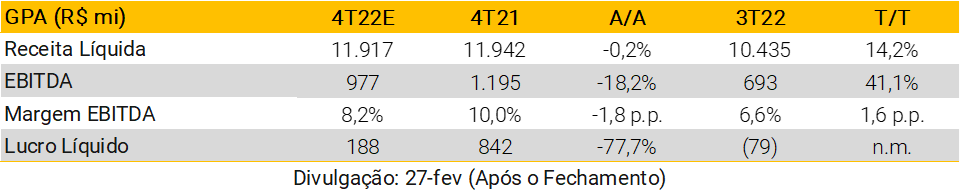

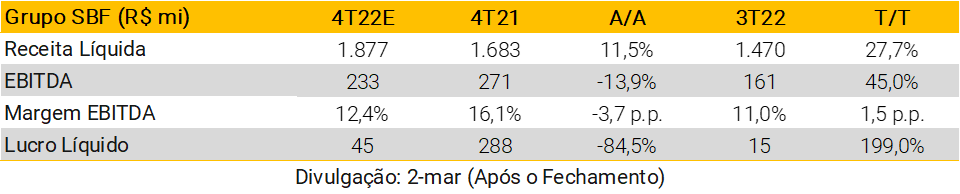

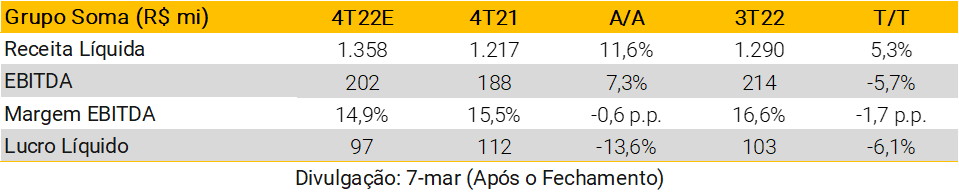

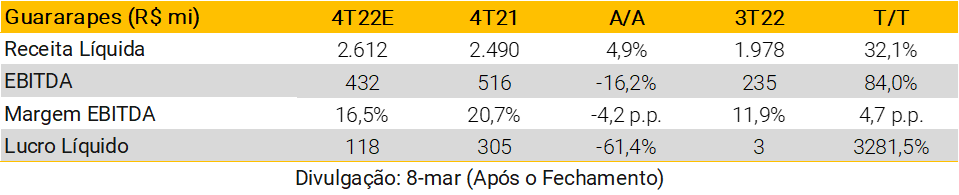

Varejo

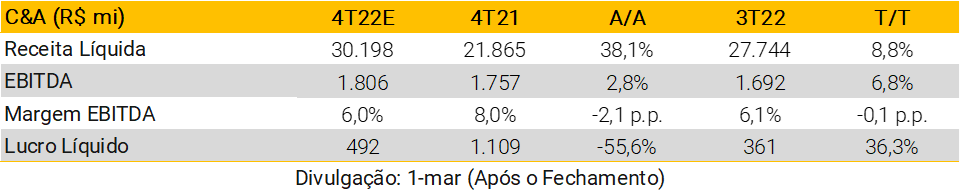

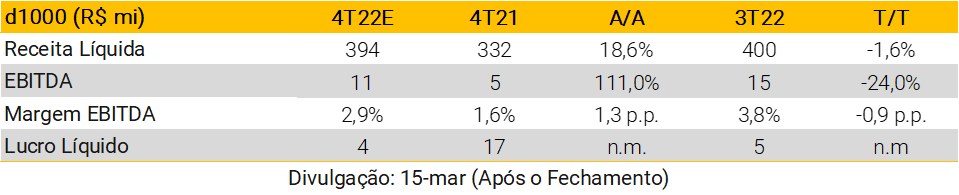

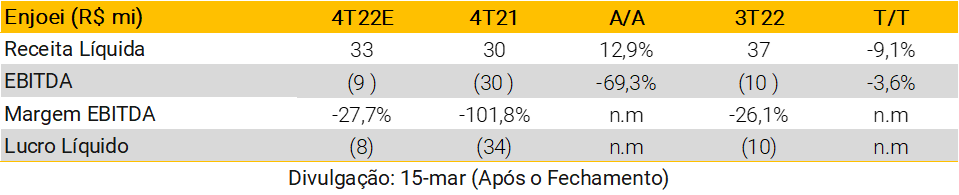

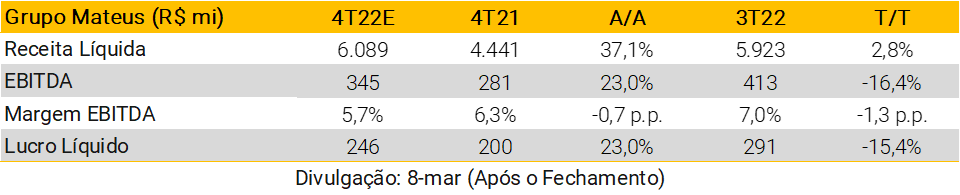

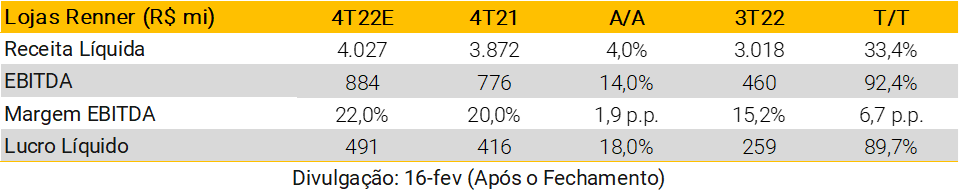

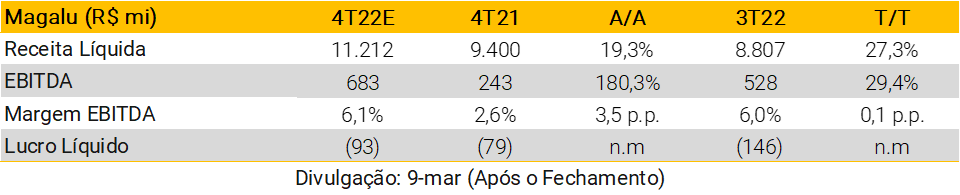

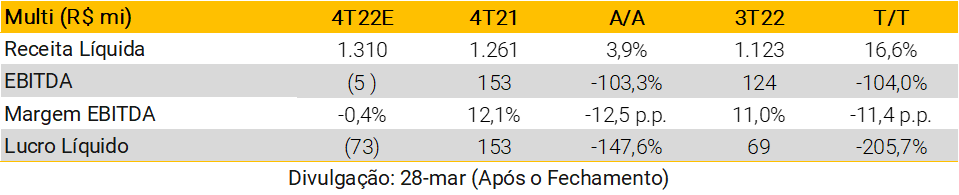

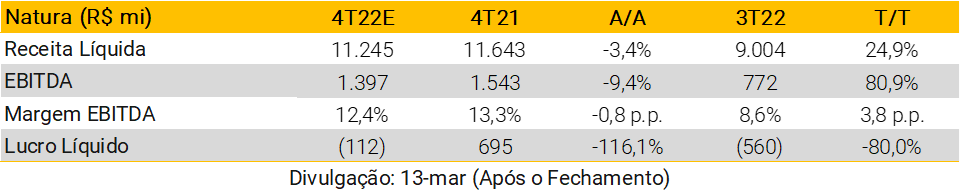

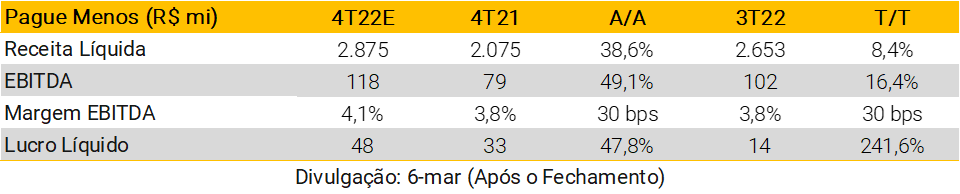

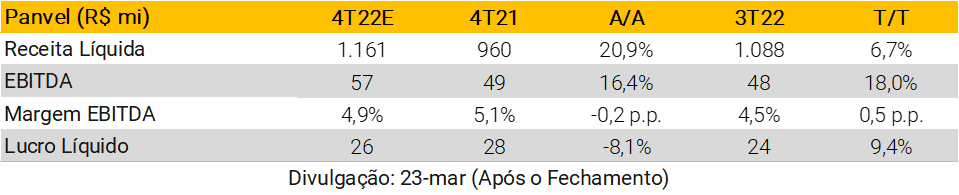

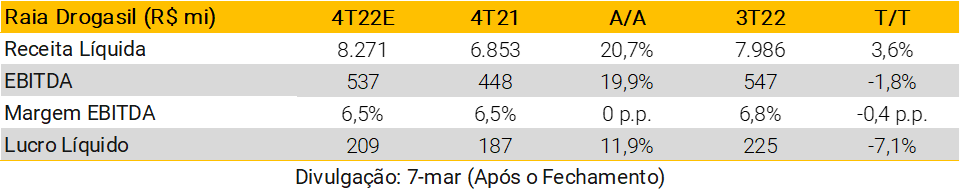

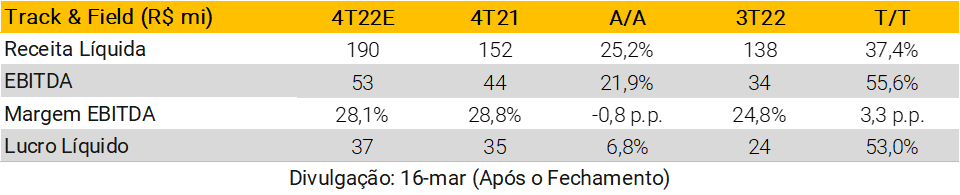

Nós esperamos ver resultados mistos no 4T para o varejo, frente a uma renda disponível ainda limitada e efeitos pontuais decorrente do clima adverso, a Copa do Mundo e as eleições. Varejo Alimentar e farmácias devem seguir resilientes, com tendências similares às apresentadas no 3T, enquanto varejistas de alta renda com forte posicionamento de presenteável devem reportar resultados fortes por conta de uma temporada mais normalizada de festas. Nós também destacamos que empresas de ecommerce devem apresentar uma reversão de tendência de receita, beneficiada pela Copa do Mundo e uma base mais fraca. Finalmente, esperamos que varejistas de média renda reportem resultados fracos por conta de desafios de clima / macro e um tráfego negativamente impactado pelos jogos da Copa enquanto a inadimplência deve seguir alta.

O relatório será atualizado semanalmente, com as prévias das empresas.

Última atualização em 22/2/2023

Estamos adicionando as prévias das seguintes empresas neste relatório, vamos atualizá-lo semanalmente à medida que as prévias ficarem disponíveis:

– Agro, Alimentos e Bebidas (A&A): SLC (SLCE3);

– Construtoras: Cury (CURY3), Direcional (DIRR3), Plano&Plano (PLPL3), MRV (MRVE3), Tenda (TEND3), Cyrela (CYRE3), EZTec (EZTC3), Lavvi (LAVV3), Even (EVEN3), Melnick (MELK3), Trisul (TRIS3), JHSF (JHSF3).

– Educação: Ânima (ANIM3), Cruzeiro do Sul (CSED3), Cogna (COGN3), Ser (SEER3) e Yduqs (YDUQ3);

– Elétricas e Saneamento: CTEEP (TRPL4), AES Brasil (AESB3), EDP (ENBR3), Alupar (ALUP11), Taesa (TAEE11); Eletrobras (ELET3); Taesa (TAEE11); Copasa (CSMG3); Copel (CPLE6); Equatorial (EQTL3); Sabesp (SBSP3); Cemig (CMIG4); Ambipar (AMBP3); Orizon (ORVR3);

– Óleo e Gás: Petrobras (PETR4);

– Shoppings e Propriedades Comerciais: Multiplan (MULT3), Iguatemi (IGTI11), Logg (LOGG3) e brMalls (BRML3);

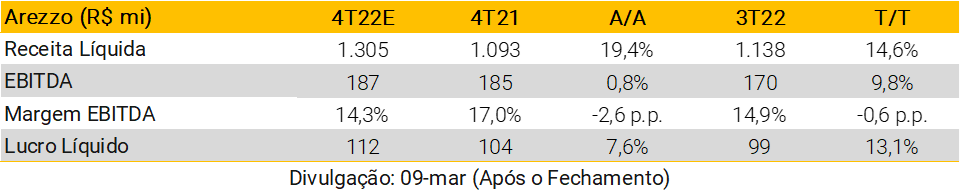

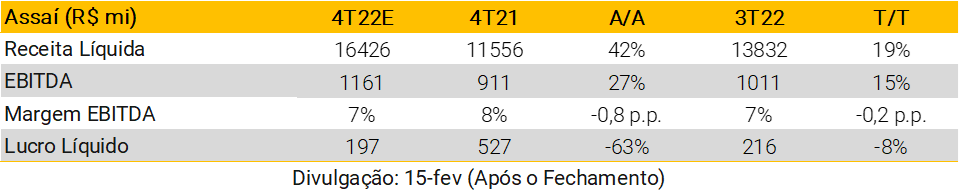

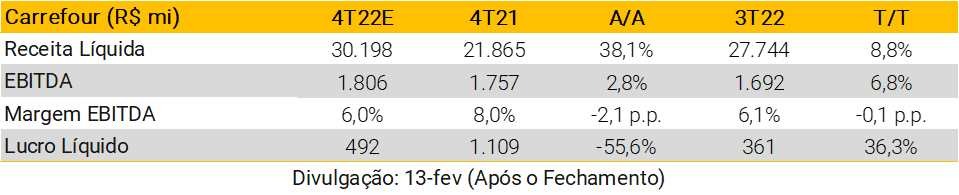

– Varejo: Arezzo (ARZZ3), Assaí (ASAI3), Carrefour (CRFB3), C&A (CEAB3), d1000 (DMVF3), Enjoei (ENJU3), Grupo Mateus (GMAT3), Grupo Pão de Açucar (PCAR3), Grupo SBF (SBFG3), Grupo Soma (SOMA3), Guararapes (GUAR3), Lojas Renner (LREN3), Magalu (MGLU3), Multi (MLAS3), Natura (NTCO3), Pague Menos (PGMN3), Panvel (PNVL3), Petz (PETZ3), RD (RADL3), Track & Field (TFCO4), Via (VIIA3), Vivara (VIVA3) e Vulcabras (VULC3).

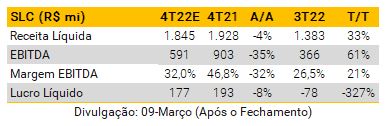

Agro – Produtores

SLC (SLCE3) – Compra

Projetamos margens decrescentes devido aos maiores custos de insumos e fretes, além de menores produtividades de algodão, embora as esperamos ainda em níveis saudáveis. No consolidado, estamos projetando o topline ligeiramente abaixo do ano anterior em R$ 1,8 bi, enquanto o EBITDA Aj. deve cair 35% A/A para R$ 591 milhões, mas levando a um EBITDA Aj. no ano de R$ 3,1 bilhões, (aumento de 38% A/A forte). Continuamos confiantes de que a SLC continuará a apresentar um momonetum sólido em 2023 devido a (i) as estatísticas oficiais preveem safras recordes e produtividades crescentes; (ii) redução de custos e melhora na relação de troca; (iii) os preços das commodities permanecem acima da média histórica; e (iv) projetamos aumento de produtividade de 15% A/A para o algodão e de 41% A/A para o algodão 2ª safra em 2023.

Agro – Açúcar & Álcool

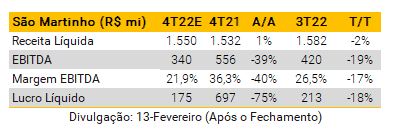

São Martinho (SMTO3) – Neutro

Embora abaixo T/T, prevemos que os fortes volumes de exportação de etanol devem ajudar a compensar os preços mais baixos devido à remoção de impostos federais sobre os combustíveis. Juntamente com preços sólidos do açúcar, estamos prevendo uma receita quase estável em relação ao ano anterior. No entanto, as pressões de custos (principalmente maiores custos de frete e insumos) devem ser o principal fator para os resultados do 3T23, em nossa opinião. Projetamos uma queda de 39% A/A no EBIT Ajustado, o qual projetamos em R$ 340 milhões, traduzindo-se em uma margem EBIT de 21,9% (vs. 36,3% no 3T22). Apesar de vermos a São Martinho negociando com um valuation atrativo de 5,7x EV/EBIT para 2024YE, a incerteza fiscal deve, por si só, manter as ações descontadas por mais tempo do que o esperado, em nossa opinião. Portanto, reiteramos nossa recomendação de Neutro para SMTO3.

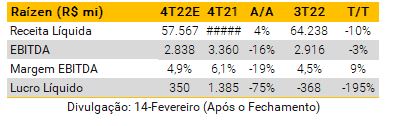

Raízen (RAIZ4) – Compra

Menores produtividades de cana-de-açúcar devem levar a uma menor moagem e menor volume de vendas de açúcar e etanol, em nossa visão, traduzindo-se em margens pressionadas. A unidade de distribuição de combustíveis enfrenta uma concorrência mais acirrada, pois o mercado está com oferta acima da média, pressionando as margens das distribuidoras (projetamos EBITDA Aj. de ~R$ 80/m³ no Brasil e ~USD 30/m³ em Internacional). No consolidado, estamos prevendo um aumento de 4% na receita líquida, mas a margem EBITDA Aj. deve cair 114bps A/A, traduzindo-se em uma queda de 16% A/A no EBITDA Aj., enquanto a margem EBIT deve cair 307pb A/A com uma queda de 64% A/A no EBIT. Isso tornará mais difícil para a Raízen atingir o guidance anual de R$ 13-14 bilhões de EBITDA Aj., na nossa visão, aproximando-o de nossa projeção de R$ 12,7 bilhões.

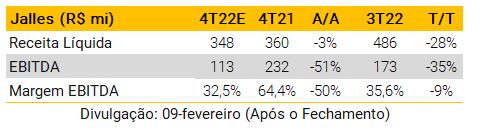

Jalles (JALL3) – Compra

Apesar de não ter voltado aos patamares anteriores às mudanças nos impostos sobre os combustíveis, os preços do etanol reagiram no trimestre. Portanto, estimamos que a Jalles tenha aproveitado as oportunidades para vender grande parte de seus estoques de etanol. Além disso, projetamos resiliência nos preços do açúcar e uma recuperação nas vendas de açúcar orgânico, embora não o suficiente para evitar uma ligeira queda na receita. O aumento nos custos deve corroer as margens, mas ainda estimamos que a Jalles entregará uma margem EBIT razoável acima das médias históricas de aproximadamente 34%. Vemos a Jalles com um valuation atrativo, a 3,1x EV/EBIT para 2023/24YE, mas a incerteza fiscal deve, por si só, manter as ações com desconto por mais tempo do que o esperado.

Agro – Serviços

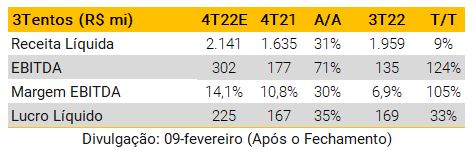

3Tentos (TTEN3) – Compra

Esperamos que a 3Tentos apresente bons resultados em todos os segmentos no 4T, não apenas devido aos preços mais altos, mas em linha com a estratégia de crescimento assertivo da empresa, da qual a mesma deve continuar se beneficiando nos próximos trimestres, em nossa visão. No consolidado, prevemos EBITDA no 4T de R$ 302 milhões (+70% A/A), enquanto projetamos lucro líquido de R$ 225 milhões (+35% A/A). Para 2023, apesar dos preços mais baixos de grãos e insumos, projetamos a continuidade do bom momentum nos resultados, impulsionados pela estratégia de crescimento da empresa de expandir seu ecossistema para o Mato Grosso. Projetamos a TTEN3 negociando atualmente a 5,2x EV/EBITDA para 2023, abaixo de nosso múltiplo alvo de 6,4x para 2024. Portanto, reiteramos nossa recomendação de compra para TTEN3.

Alimentos

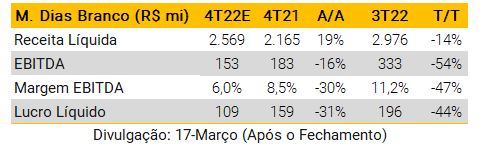

M. Dias Branco (MDIA3) – Neutro

Projetamos que a a MDIA reporte resultados fracos no 4T22, pois esperamos que os custos das commodities da empresa (principalmente trigo e óleo de palma) atinjam seu pico no final do ano. Além disso, um ambiente de consumo desafiador com varejo retraído reduziu os volumes no trimestre, em nossa opinião. No geral, prevemos que o aumento na receita impulsionado por preços mais altos não deve compensar as pressões de custo. Portanto, projetamos um EBITDA de R$ 153mi (-16% A/A e -54% T/T), traduzindo em uma margem fraca de 6,0% (queda de 2,5 pb A/A e 5,2 pb T/T). Esperamos que 2023 seja um ano de recuperação de margem. No entanto, vemos a melhora já precificada e, portanto, reiteramos nossa classificação Neutra para MDIA3.

Bancos & Instituições Financeiras

Bancos

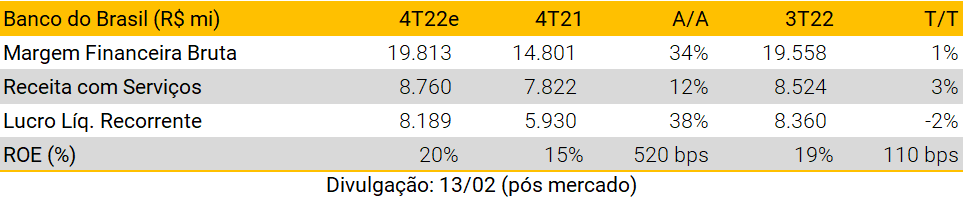

Banco do Brasil (BBAS3) – Compra

Esperamos por mais um trimestre que o Banco do Brasil apresente forte crescimento em sua carteira de crédito, impulsionada principalmente pelo crédito rural, que ultrapassou a marca de R$ 300 bilhões. Esperamos um forte crescimento em sua margem financeira bruta (NII) (+34% A/A), ligeiramente superior na comparação trimestral principalmente devido a spreads e resultado da tesouraria mais fortes. Adicionalmente, esperamos um aumento marginal em sua taxa de inadimplência (+16bps para 2,5%), mas ainda sendo a menor entre seus pares e refletindo o perfil defensivo de sua carteira. Apesar do aumento da inadimplência, esperamos que o seu índice de cobertura aumente ligeiramente para 240% (+5pp T/T). Este nível de cobertura saudável reforça a solidez de seu balanço e o baixo risco de um aumento abrupto do provisionamento pressionando seus resultados no curto prazo. Assim, esperamos um lucro líquido recorrente de R$ 8,2 bilhões no trimestre (+53% A/A e +1% T/T), implicando um ROE de 20% para o Banco do Brasil.

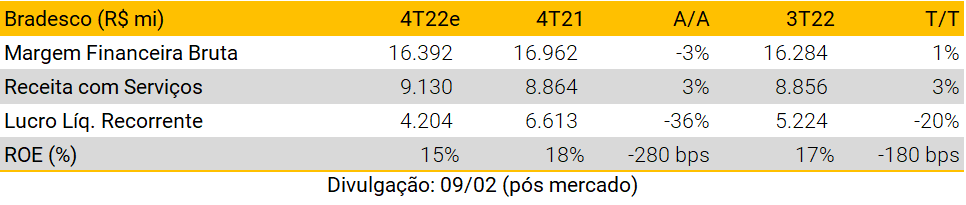

Bradesco (BBDC4) – Neutro

Esperamos uma leve desaceleração no crescimento da carteira de crédito em relação ao trimestre anterior, encerrando o período próximo ao menor patamar do guidance de 2022 (10,0% A/A e 1,7% T/T), impulsionado por linhas relacionadas ao consumo com vencimentos mais curtos. Também estimamos que o Bradesco apresente uma leve queda na margem financeira bruta na comparação anual, mas ainda marginalmente superior sequencialmente (-3,4% A/A e +0,7% T/T). Embora a margem com clientes tenha se mantido forte e deva encerrar o ano próximo ao limite superior do guidance, a margem com o mercado deve seguir pressionada e compensar seus ganhos. As taxas de inadimplência devem aumentar ligeiramente no 4T22 (+20bps para 4,1%), ficando acima dos níveis pré-pandemia, mas ainda saudáveis. Isto deverá levar o banco a um índice de cobertura próximo dos 205% (+4pp T/T). Em suma, o BBDC deve registrar uma queda significativa no resultado recorrente no 4T22 (-36% A/A e -20% T/T) e ROE de 15% (-2,8pp A/A e -1,8pp T/T).

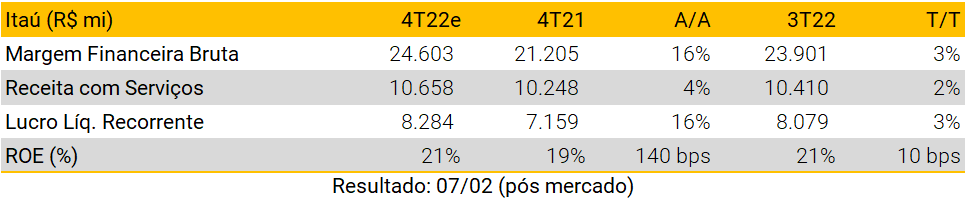

Itaú Unibanco (ITUB4) – Compra

Esperamos que o Itaú Unibanco apresente um crescimento robusto da carteira de crédito, próximo à faixa inferior de seu guidance, impulsionado mais uma vez por linhas de crédito relacionadas ao consumo. Além disso, prevemos um aumento marginal na inadimplência, atingindo 2,9% no 4T22, e um leve incremento de 4pp em seu índice de cobertura para 219%. Além disso, estimamos que sua margem financeira cresça 16,0% A/A e 2,9% T/T, impulsionada pelo crescimento contínuo do portfólio. No geral, apesar do maior custo de crédito, esperamos um lucro líquido recorrente de R$ 8,3 bilhões no 4T22 (+15,7% A/A e +2,5% T/T), implicando um ROE de 20,7% (+137 bps A/A e +9 bps T/T).

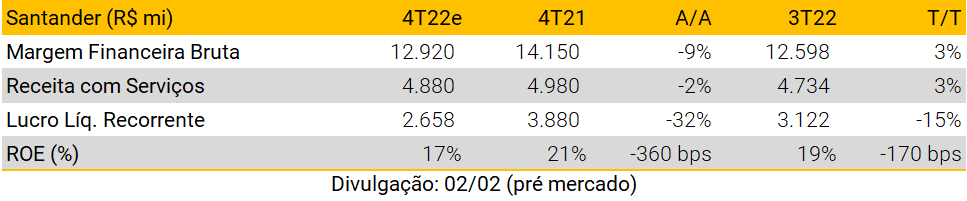

Santander (SANB11) – Neutro

Esperamos que a carteira de crédito do Santander acelere em relação ao 3T22, mas ainda em um ritmo mais lento do que seus pares, atingindo +7,5% A/A (+2,8% T/T). Isso deve levar sua margem financeira bruta a crescer 2,6% no trimestre, mas ainda -8,7% mais fraca em relação ao ano anterior, devido em grande parte a uma menor margem com mercado compensando o robusto crescimento de +16,7% A/A na margem com clientes. Prevemos uma taxa de inadimplência um pouco maior de 3,1% (+10bps T/T), mas ainda em níveis controlados e um índice de cobertura saudável (225% XPe). Isso deve fazer com que seus resultados continuem pressionados no quarto trimestre, com lucro líquido recorrente de R$ 2,7 bilhões no trimestre, implicando um ROE de 17,2%.

Mercado de Capitais

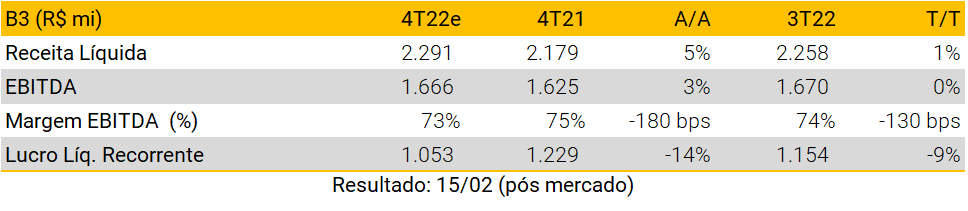

B3 (B3SA3) – Neutro

Esperamos resultados moderados para a B3, pois vemos o segmento de mercado de capitais ainda pressionado por questões políticas e altas taxas de juros no 4T22. As atuais altas taxas de juros continuam a favorecer as atividades de renda fixa, compensando parcialmente a menor receita de ECM devido a um menor número de transações. Dito isso, esperamos um aumento marginal na receita (+5% A/A e +2% T/T). Além disso, prevemos maior pressão nas despesas operacionais, impulsionadas principalmente pelas recentes M&A, despesas com consultorias e demissões (não recorrentes). Isso deve levar a B3 a registrar uma queda em seu lucro líquido para R$ 1,1 bilhão (-9% T/T) no 4T22, levando a um ROE de 20,4% (+20 bps A/A e +44 bps T/T).

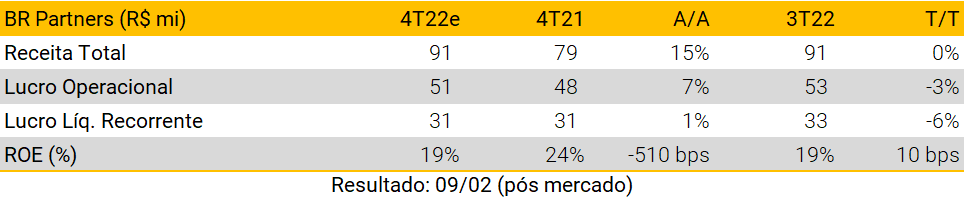

BR Partners (BRBI11) – Compra

Esperamos um trimestre sólido para o BR Partners (BRBI11). Apesar do cenário macroeconômico mais difícil, esperamos que o BRBI apresente um aumento de 15% A/A na receita. Essa melhora é amplamente suportada pelo aumento das Receitas de Capital e do Banco de Investimento (IB). Embora as receitas devam apresentar uma pequena contração T/T (-0,5%), reforçamos nossa visão de que a resiliência de seus resultados reflete a estratégia do banco de diversificar as fontes de receita nos últimos anos. Na frente de despesas, prevemos um desempenho estável em relação ao trimestre anterior, mas superior na comparação anual e compensando o crescimento da receita no 4T22. Com isso, estimamos um lucro líquido de R$ 31 milhões no trimestre (+1,0% A/A e -5,6% T/T), totalizando um ROAE de 19% para o BR Partners no 4T22.

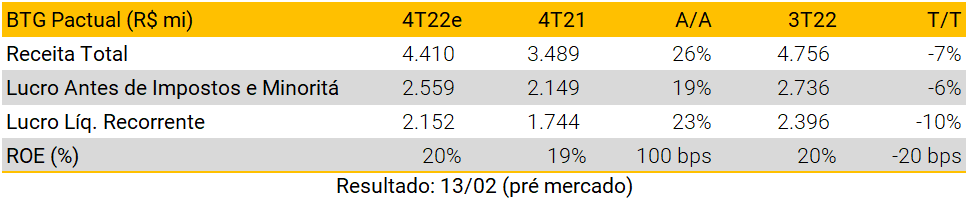

BTG Pactual (BPAC11)

Apesar da pressão das altas taxas de juros sobre o segmento de mercado de capitais, esperamos resultados sólidos para o BTG Pactual, favorecidos por Corporate Lending e Sales & Trading. Pelo lado positivo, estimamos que os segmentos de Crédito, Asset Management e Wealth Management continuem apresentando bom desempenho neste trimestre. Em Investment Banking, a forte receita de DCM que tem compensado a atividade mais fraca de M&A e ECM ao longo do ano provavelmente desacelerou e deve levar a uma receita ligeiramente menor no 4T22. Embora vejamos uma receita menor em relação ao trimestre anterior (-7,3% T/T), ainda esperamos um crescimento robusto de 26,4% A/A. Isso deve resultar em o BTG registrando um lucro líquido recorrente de BRL 2,2 bilhões (+23,4% A/A e -10,1% T/T) e um ROAE de 20% (+104 bps A/A e -16 bps T/T) no 4T22.

Bebidas

AmBev (ABEV3) – Compra

Ainda que não houvesse grandes expectativas em relação à recuperação das BUs internacionais da AmBev (ABEV3), os dados fortes da indústria de bebidas aliados a uma Copa do Mundo podem ter gerado boas expectativas no início do 4T. No entanto, o clima não ajudou com temperaturas abaixo da média e com um volume considerável de chuva, além do Brasil ter sido desclassificado precocemente mesmo vencendo o jogo faltando quatro minutos para o fim. Os custos das commodities ainda devem ser um vento contrário e, embora esperemos uma melhora sequencial, ainda estamos projetando margens menores A/A e um EBITDA ligeiramente menor de R$ 6,7 bilhões (-1% A/A). Custo de hedge na Argentina deve continuar impactando o resultado e estimamos lucro líquido de R$ 2,4 bi (-38% A/A).

Bens de capital

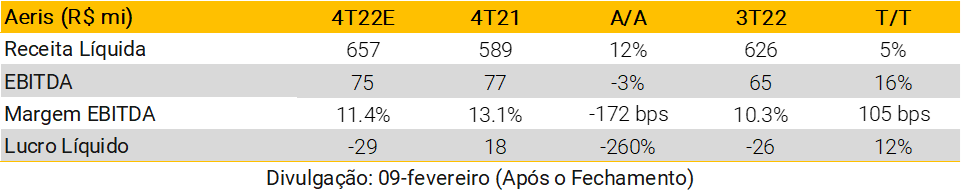

Aeris (AERI3) – Compra

Esperamos que a Aeris registre resultados fracos no 4T22, com os volumes faturados permanecendo em um nível abaixo do ideal durante o trimestre, dados os contínuos problemas de produção que a Aeris está enfrentando, especialmente com modelos de pás maiores (problemas que esperamos que sejam endereçados ao longo de 2023). Esperamos receitas de R$ 657 milhões +12% A/A e +5% T/T, com EBITDA de R$75 milhões +7% A/A e -5% T/T (e margem EBITDA de 11,4% -170bps A/A e +100bps T/T). Além disso, prevemos um prejuízo líquido de -R$ 29 milhões no 4T22, com a alta ociosidade de produção ainda impedindo um desempenho positivo nos resultados. Finalmente, esperamos que a Aeris não atinja o limite inferior dos seus guidances para 2022 para produção, faturamento e EBITDA por -11%, -5% e -5%, respectivamente.

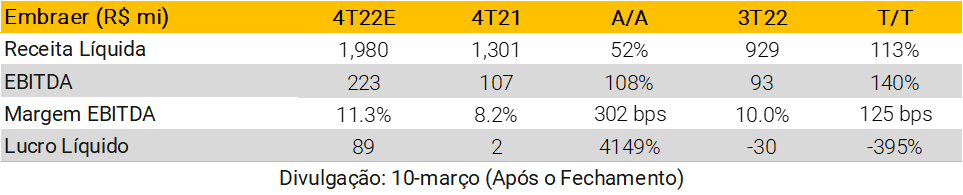

Embraer (EMBR3) – Compra

Esperamos que a Embraer apresente resultados sólidos no 4T22, com níveis de rentabilidade em 2022 acima do limite superior do guidance (o principal destaque positivo dos resultados do 4T22), apesar de um desempenho de receita mais próximo do limite inferior do guidance anteriormente divulgado. Prevemos: (i) entregas de 31 aeronaves na divisão comercial (+94% A/A) e 48 unidades de jatos executivos (+23% A/A); (ii) receita líquida de US$ 1,98 bilhão +52% A/A (+113% T/T); e (iii) EBITDA de US$ 223 milhões, o que implica uma margem EBITDA de 11,3% (+300bps vs. 4T21 e +125bps vs. 3T22). Finalmente, esperamos receita de 2022 de US$ 4,5 bilhões (vs. guidance de US$ 4,5-5,0 bilhões) e margem EBITDA de 10,0% (vs. guidance de 8,0-9,0%).

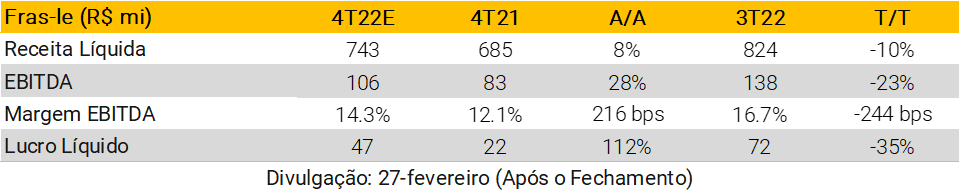

Fras-le (FRAS3) – Neutro

Esperamos que a Fras-le publique resultados mistos do 4T22, com um sólido desempenho de receita ofuscado pela contração nos níveis de lucratividade devido a um cenário competitivo mais feroz durante o 4T22. Embora os volumes devam permanecer fortes (e favorecidos pela aceleração das compras dos clientes no final do ano para manter os estoques completos), esperamos que uma redução nos preços unitários, refletindo uma perspectiva de concorrência mais acirrante; nesse sentido, prevemos receita líquida em R$ 743 milhões (+8% A/A e -10% T/T). Além disso, esperamos que as margens sigam os preços mais baixos acima mencionados, estimando uma margem EBITDA de 14,3% (+216bps vs. 4T21, embora -244bps vs 3T22), com EBITDA de R$106 milhões -23% T/T (e +28% A/A).

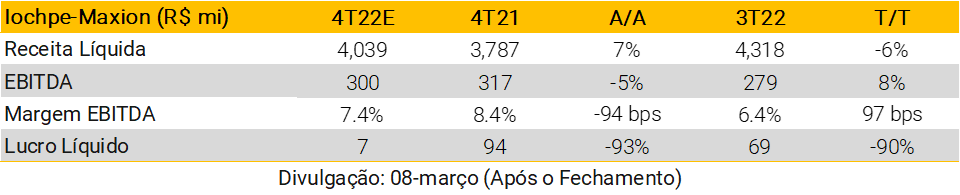

Iochpe-Maxion (MYPK3) – Neutro

Esperamos que a Iochpe-Maxion publique resultados neutros no 4T22, com a melhoria sequencial da margem compensando a pior sazonalidade do 4T. Prevemos receita líquida em ~R$ 4,0 bilhões (+7% A/A e -6% T/T) como resultado de volumes mais fracos (devido à sazonalidade acima mencionada) e preços unitários mais baixos (para refletir a tendência de queda das commodities). Do lado positivo, esperamos uma melhoria da margem EBITDA de +97bps T/T em 7,4%, como resultado de (i) redução do descasamento entre receitas e custos unitários; e (ii) queda dos preços da energia na Europa, levando a um EBITDA consolidado de R$ 300 milhões (+8% vs 3T22).

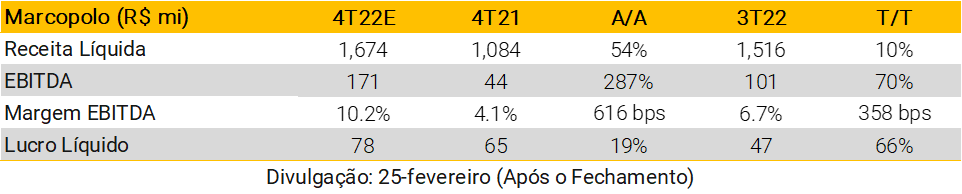

Marcopolo (POMO4) – Compra

Esperamos que a Marcopolo seja o destaque positivo no 4T22, com a melhoria da receita e da rentabilidade refletindo (i) a recuperação contínua dos ônibus rodoviários pesados, (ii) o desempenho geral positivo de volume ao longo do trimestre e (iii) os aumentos de preços na maioria das categorias, embora (iv) parcialmente compensados pelas condições ainda prejudicadas nos mercados externos (que esperamos melhorar significativamente em 2023).Prevemos receita líquida de ~R$ 1,7 bilhão +54% A/A e +10% T/T, com margem EBITDA de 10,2% vindo significativamente acima do 4T21 e 3T22, apoiada pelas melhores condições de receita acima mencionadas (ou 11,5% se excluirmos o impacto negativo da equivalência patrimonial de R$ 21 milhões da New Flyer).

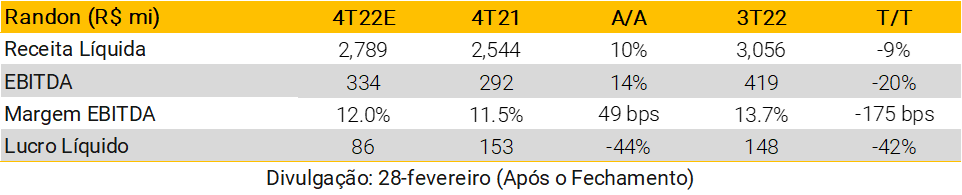

Randon (RAPT4) – Compra

Esperamos que a Randon publique resultados mistos do 4T, com forte desempenho de receita compensado por níveis de rentabilidade mais fracos (embora melhorando em relação ao 4T21). Prevemos: (i) receita líquida de R$ 2,8 bilhões (+10% A/A e -9% T/T), com impactos positivos da ausência de paradas nas operações de Autopeças no 4T22 (contrariando a sazonalidade usual mais fraca do 4T devido às paralisações), com sólido desempenho de vendas nos segmentos de Implementos Rodoviários e Fras-le; e (ii) EBITDA de R$ 334 milhões (+14% A/A e -20% T/T), com uma margem de 12,0% refletindo principalmente um cenário competitivo mais desafiador na divisão de Implementos. Ao todo, esperamos um resultado de R$ 86 milhões (-42% T/T), com taxas de juros mais altas impedindo um melhor desempenho do lucro líquido.

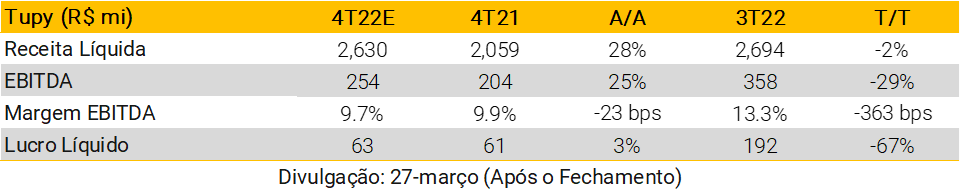

Tupy (TUPY3) – Compra

Esperamos que a Tupy publique resultados neutros no 4T22, com uma sazonalidade mais fraca do 4T impulsionando uma queda sequencial de receita em relação ao 3T22 e volumes ainda impactados negativamente pela escassez de semicondutores em mercados específicos. Esperamos: (i) receita de R$ 2,63 bilhões (+28% A/A e -2% T/T, ou ~R$ 2,35 bilhões se excluirmos a incorporação de MWM em um mês, implicando +14% A/A e -13% T/T em receita comparável); e (ii) EBITDA ajustado de R$ 254 milhões, com margem EBITDA de 9,7% refletindo a sazonalidade mais fraca em volumes acima mencionada, e incorporação da MWM, que tem margens menores (10,1% se excluirmos MWM).

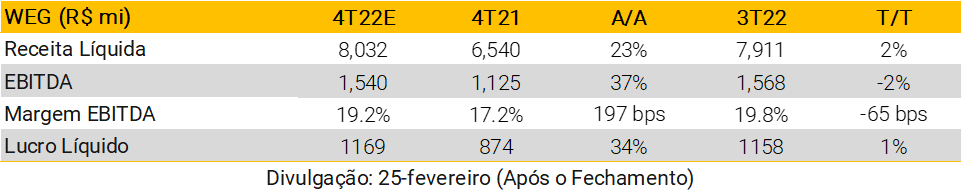

WEG (WEGE3) – Compra

Esperamos que a WEG publique sólidos resultados do 4T22, com faturamento de ~R$ 8,0 bilhões +23% A/A e +2% T/T, com: (i) mercados externos contribuindo para o aumento sequencial de receita; e (ii) a manutenção de um sólido nível de receita no segmento GTD doméstico (impulsionado pelo forte desempenho de produtos expostos à energia solar) apoiando o alto crescimento em uma comparação A/A (GTD doméstico +48% A/A). Além disso, prevemos EBITDA em R$ 1,54 bilhão (+37% A/A), com margens sequencialmente suavizadas vs. 3T22 (margem EBITDA de 19,2% vs. 19,8% no 3T22 e 17,2% no 4T21). Por fim, esperamos lucro líquido de ~R$ 1,2 bilhão, +34% A/A e +1% T/T.

Construtoras

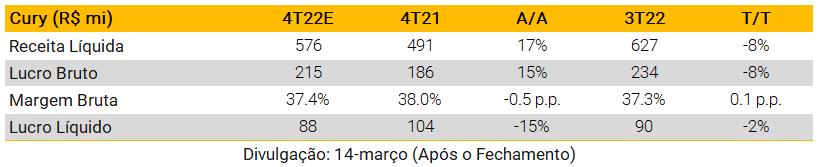

Cury (CURY3) – Compra

Esperamos que a receita líquida atinja R$576 milhões no 4T (+17% A/A e -8% T/T), afetada por (i) estratégia de redução de lançamentos no 4T22, desacelerando marginalmente as vendas líquidas; e (ii) menor evolução de obras, afetando o reconhecimento da receita. Por outro lado, estimamos que a margem bruta atinja 37,4% (+10 bps T/T), mantendo um nível sólido vs. pares. Finalmente, esperamos que o lucro líquido alcance R$88 milhões (-15% A/A e -2% T/T).

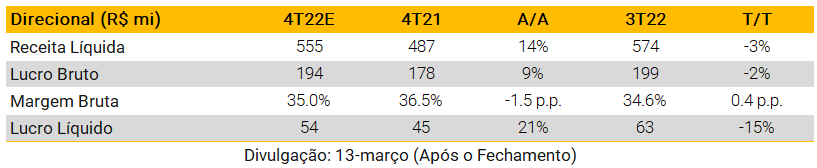

Direcional (DIRR3) – Compra

Esperamos resultados positivos para a Direcional no quarto trimestre, apesar dos impactos negativos nas vendas líquidas devido às Eleições e Copa do Mundo. Estimamos uma receita líquida de R$ 555 milhões (+14% A/A e -3% T/T) e uma margem bruta ligeiramente superior, atingindo 35,0% (+0,4 p.p. T/T), auxiliada pela desaceleração da inflação dos custos de construção. Por fim, esperamos que o lucro líquido atinja R$ 54 milhões, aumentando 21% A/A, embora desacelerando 15% T/T, devido à uma comparação mais difícil com o 3T, explicada por uma dinâmica positiva de receita financeira (operações de equity swap) ajudando o lucro líquido naquele trimestre.

Plano&Plano (PLPL3) – Compra

Esperamos resultados positivos para Plano&Plano no 4T. Estimamos crescimento da receita líquida, atingindo R$420 milhões (+41% A/A e +5% T/T), auxiliado pela aceleração das vendas líquidas no trimestre (+70,3% A/A). Além disso, esperamos que a margem bruta comece a seguir a tendência de crescimento da margem a apropriar, dado o consistente aumento de preços de venda ao longo de 2022, atingindo 31,2% (+2,0 p.p. T/T). Assim, esperamos que o lucro líquido acelere, atingindo R$ 58 milhões (+111% A/A e +68% T/T).

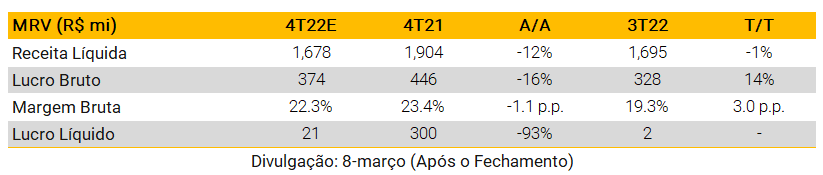

MRV (MRVE3) – Compra

Esperamos resultados negativos para a MRV no 4T, refletindo o processo de recuperação da rentabilidade da empresa. Estimamos que a receita líquida atinja R$ 1,67bi (-12% A/A e estável T/T), negativamente afetada pelo fraco desempenho das vendas líquidas das operações core (segmento de baixa renda no Brasil), apesar do crescimento significativo de lançamentos (+29,2% A/A). Além disso, esperamos uma recuperação gradual da margem bruta, chegando a 22,3% (+3,0 p.p. T/T), mas mantendo-se abaixo dos níveis históricos, dado que projetos com menor margem bruta (vendas 2020/2021) ainda estão sendo reconhecidas nos resultados da MRV. Dito isso, estimamos um lucro líquido de R$ 21 milhões.

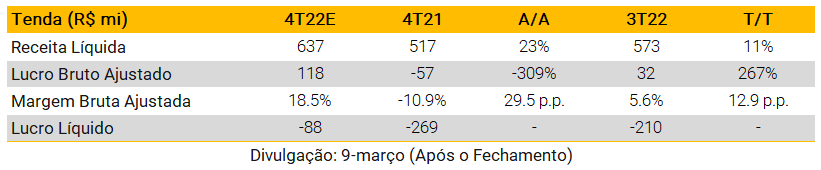

Tenda (TEND3) – Neutro

No 4T22, estimamos resultados negativos para Tenda, embora acreditemos que a empresa comece a dar sinais de recuperação na rentabilidade. Esperamos que a receita líquida atinja R$ 637 milhões (+23% A/A e 11% T/T) impulsionada pela aceleração das vendas líquidas no 4T (+34,3% T/T). Além disso, esperamos que a margem bruta ajustada atinja 18,5%, aumentando 12,9 p.p. QoQ devido a uma comparação mais fácil vs. 3T22, mas ainda abaixo dos níveis históricos, prejudicada pelo reconhecimento de vendas com menor margem bruta (projetos 2020/2021) no resultado da Tenda. Com isso, esperamos um prejuízo líquido de R$ 88 milhões.

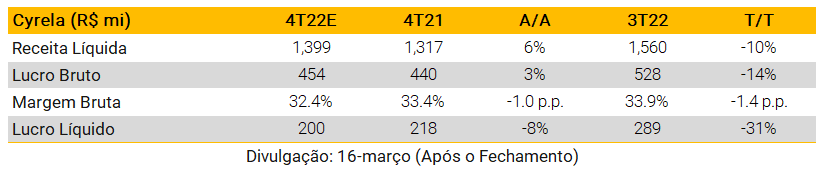

Cyrela (CYRE3) – Compra

Apesar do desempenho positivo das vendas líquidas no 4T, a maior participação das vendas de lançamentos (com menor percentual de conclusão) na composição geral das vendas pode afetar o reconhecimento de receita no trimestre, em nossa visão. Dito isso, esperamos que a receita líquida alcance R$ 1,4 bilhão (+6% A/A e -10% T/T) enquanto a margem bruta deve chegar a 32,4%. Por fim, esperamos que o lucro líquido atinja R$200 milhões (-8% A/A).

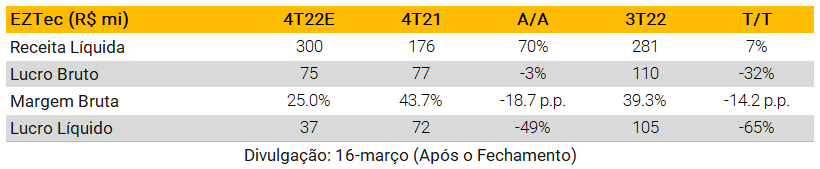

EZTec (EZTC3) – Compra

Esperamos resultados majoritariamente negativos para a EZTec no quarto trimestre. Do lado positivo, esperamos crescimento da receita líquida (+7% no trimestre), impulsionado pelo recorde de vendas de estoques acabados (R$ 187 milhões) com maior percentual de conclusão (POC), impulsionando o reconhecimento de receita. Por outro lado, esperamos uma desaceleração da margem bruta, atingindo 25% (-18,7 p.p. T/T), prejudicada por provisões devido ao atraso em entregas (Parque da Cidade). Por fim, esperamos que o lucro líquido chegue a R$ 37 milhões, prejudicado pelo menor resultado financeiro.

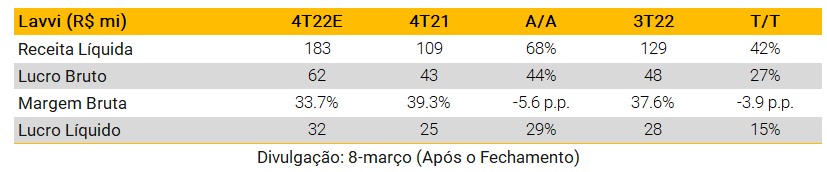

Lavvi (LAVV3) – Compra

Esperamos que o momento operacional positivo da Lavvi ajude nos resultados do 4T. Estimamos que a receita líquida alcance R$183 milhões (+68% A/A e +42% T/T), impulsionada pelo crescimento das vendas líquidas (+517% A/A). Por outro lado, esperamos uma desaceleração marginal na margem bruta, voltando a um patamar mais consolidado vs. média de 2022, atingindo 33,7% (-3,9 p.p. QoT), embora vejamos comparações duras vs. 3T, dado o efeito positivo dos ajustes de inflação (INCC) na carteira de recebíveis naquele trimestre. Por fim, estimamos que o lucro líquido alcance R$ 32 milhões (+29% A/A), beneficiado pelo aumento da receita líquida.

Even (EVEN3) – Neutro

Esperamos resultados negativos para a Even no 4T. Estimamos que a receita líquida atinja R$538 milhões (-1% A/A e -22% T/T), desacelerando em relação ao 3T devido (i) queda de vendas líquidas; e (ii) menor venda de estoques, afetando negativamente o reconhecimento de receita. Além disso, esperamos que a margem bruta atinja 20,5% (-2,2 p.p. T/T), prejudicada por (i) mix de produtos com margens brutas menores; e (ii) maiores descontos. Com isso, esperamos que o lucro líquido seja afetado negativamente, atingindo R$ 17 milhões.

Melnick (MELK3) – Compra

Esperamos resultados negativos para Melnick no 4T devido ao desempenho operacional mais fraco no trimestre. Esperamos que a receita líquida atinja R$ 296 milhões (+25% A/A e -3% T/T), afetada negativamente pela queda significativa das vendas líquidas (-34% A/A), mas compensada marginalmente pelas vendas de estoques acabados, ajudando no reconhecimento de receita. Além disso, o maior nível de descontos (principalmente de vendas de estoque, em nossa visão) deve continuar impactando negativamente a margem bruta, atingindo 22,4% (-0,3 p.p. A/A e -0,9 p.p. T/T). Por fim, esperamos que o lucro líquido atinja R$13 milhões (-45% T/T), prejudicado por (i) despesas SG&A estáveis vs. 3T, apesar da desaceleração da receita líquida; e (ii) diminuição dos resultados financeiros líquidos.

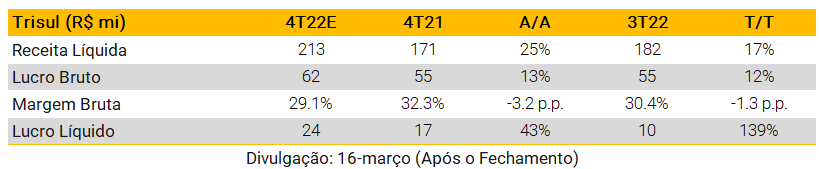

Trisul (TRIS3) – Compra

Esperamos resultados neutros para a Trisul no 4T. Pelo lado positivo, estimamos que a receita líquida atinja R$213 milhões (+25% A/A e +17% T/T), impulsionada por vendas mais fortes de estoque em construção, com maior percentual de conclusão (POC). Por outro lado, esperamos um maior volume de descontos (principalmente de vendas de estoque, a nosso ver), levando a uma desaceleração da margem bruta, atingindo 29,1% (-3,2 p.p. YoY e -1,3 p.p. QoQ). Por fim, esperamos um lucro líquido de R$ 24 milhões.

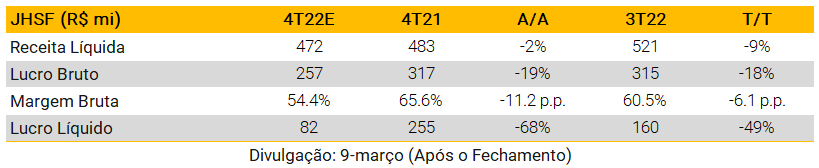

JHSF (JHSF3) – Compra

Apesar da aceleração nas vendas no segmento de incorporação (+23,2% A/A), esperamos que a receita líquida atinja R$472 milhões (-2% A/A e -9% T/T), dada a maior concentração de vendas no Reserva Cidade Jardim, prejudicando o reconhecimento de receita dado o percentual de conclusão (POC) mais baixo. Além disso, esperamos que a margem bruta atinja 54,4% (-6,1 p.p. T/T), impactada negativamente pelo mix de projetos com margens menores vs. lotes. Dito isso, esperamos que o EBITDA atinja R$ 164 milhões (-37% A/A) e o lucro líquido atinja R$ 82 milhões (-68% A/A e -49% T/T).

Educação

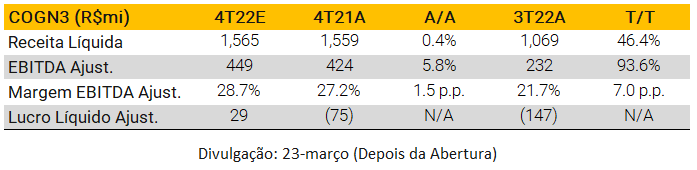

Cogna (COGN3) – Neutro

Esperamos que a Cogna entregue resultados ligeiramente positivos no 4T22, impulsionados principalmente pelo desempenho positivo da Vasta, o qual deve compensar uma performance negativa da Saber. A Kroton deve apresentar receita e margem EBITDA estáveis A/A, uma vez que as formaturas pressionam a base de alunos e o mix pressiona o ticket médio. A Vasta deve entregar o guidance de 2022 de receita de subscrições, de R$1,2bn, também melhorando a margem EBITDA (+4,26 p.p. A/A). Por fim, o resultado da Saber deve ser impactado pela receita sazonalmente menor do PNLD (vendas ao governo) deste ano, afetando a margem EBITDA. Estimamos que o lucro líquido continue pressionado pelas despesas financeiras líquidas.

Yduqs (YDUQ3) – Compra

Esperamos que a Yduqs publique um resultado neutro. A receita líquida poderá ser ligeiramente maior A/A, com alguns ajustes de tickets após a política de descontos da empresa mais agressiva para aumentar a captação ao longo de 2022. A margem EBITDA ajustada deve apresentar um aumento A/A devido a (i) uma base de comparação mais fácil das operações Presencial e Digital e (ii) maior participação do segmento Premium na receita. O lucro líquido ainda deve ser prejudicado pelo alto endividamento líquido da empresa.

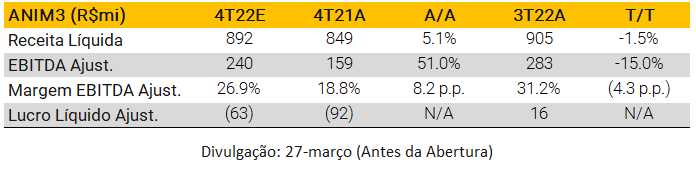

Ânima (ANIM3) – Compra

Esperamos que a Ânima tenha resultados neutros no 4T22. A receita líquida deve aumentar 5% A/A, principalmente devido a números positivos de captação durante 2022. A margem EBITDA ajustada pode aumentar A/A devido a (i) integração de ativos da Laureate e (ii) maior alavancagem operacional da Ânima Core e do Digital, enquanto pode cair T/T devido a efeitos de sazonalidade. Esperamos que as despesas financeiras continuem a impactar a lucratividade, embora a empresa aparente estar muito focada em suas iniciativas de gestão de passivos financeiros.

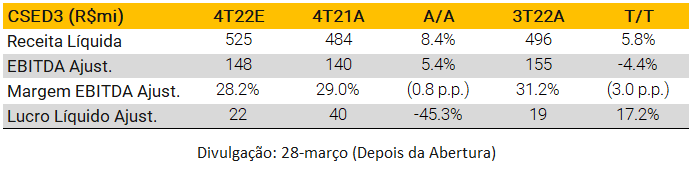

Cruzeiro do Sul (CSED3) – Compra

Esperamos que a Cruzeiro do Sul apresente resultados neutros no 4T22, devido à sua boa captação em 2022, mas por outro lado ajustando tickets abaixo da inflação. A margem EBITDA ajustada deve permanecer praticamente estável A/A, dado que o segmento Presencial é afetado negativamente pela inflação de custos, enquanto o crescimento do segmento Digital pode compensar essa compressão de margem. Estimamos um lucro líquido de R$22mn, com alguma pressão causada pelas despesas financeiras.

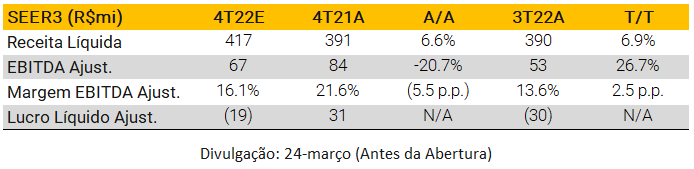

Ser Educacional (SEER3) – Compra

Esperamos que a Ser Educacional entregue resultados neutros no 4T22, com a receita crescendo 6,6% A/A devido a (i) aquisição da FAEL, concluída no 1T22, (ii) números positivos de captação no segmento Presencial a partir de 2022 e (iii) menores taxas de evasão no Digital. A margem EBITDA ajustada pode aumentar em relação ao ano anterior devido a eficiências de custos e despesas promovidas pela empresa e uma maior participação de cursos digitais no mix de receitas. Projetamos um prejuízo líquido ajustado de R$19mn, pressionado pela alavancagem financeira.

Elétricas e Saneamento

CTEPP (TRPL4) | Neutro

Para o 4T22, não esperamos surpresas significativas nos resultados da CTEEP além da entrada em operação de Paraguaçu (jul 2022) e Biguaçu (set 2022). Embora muito esperado, é importante notar que as receitas são menores devido ao reperfilamento da RBSE.

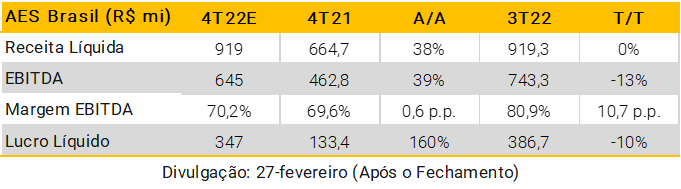

AES Brasil (AESB3) | Compra

A AES Brasil deve apresentar um resultado melhor A/A devido à excelente hidrologia observada no trimestre do 4T22, juntamente com o crescimento e a recuperação dos ativos operacionais. Por outro lado, a geração eólica deve ser mais fraca A/A devido à maior precipitação.

EDP (ENBR3) | Compra

Para o 4T22, no segmento de distribuição de energia, os resultados refletirão o aumento de +1,5% no volume de energia, dividido em +3,0% para a EDP São Paulo e -0,8% para a EDP Espírito Santo. Já no segmento de geração, os resultados refletirão uma queda de 23,4% na energia vendida devido à redução dos contratos bilaterais em decorrência de um cenário hidrológico mais favorável, impactando os preços da energia no longo prazo.

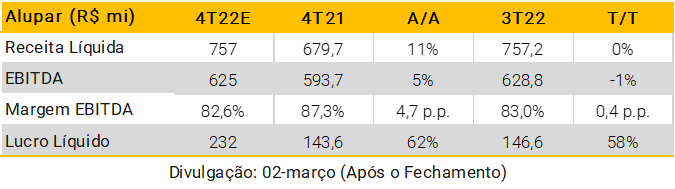

Alupar (ALUP11) | Compra

Com relação ao segmento de transmissão, não esperamos surpresas significativas nos resultados da Alupar no 4T22 além da entrada em operação da ESTE (fevereiro de 2022). Além disso, também não esperamos nenhum impacto material no segmento de geração devido ao seu risco GSF reduzido.

Eletrobras (ELET3) | Compra

Os resultados do 4T22 devem refletir uma provisão adicional para o PDV e um efeito positivo de acordos de empréstimos compulsórios. Adicionalmente, esperamos um avanço no balanço de energia de 2023.

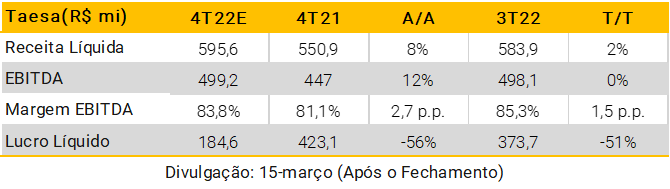

Taesa (TAEE11) | Neutro

Não esperamos surpresas significativas nos resultados do 4T22 da Taesa além da entrada em operação da ESTE (fevereiro de 2022) e Aimorés (maio de 2022). Com os atuais níveis de Dívida Líquida/EBITDA da companhia e a deterioração do cenário macro, as despesas financeiras deverão ser significativamente maiores no trimestre.

Copasa (CSMG3) | Venda

Não esperamos grandes surpresas para os resultados do 4T22 da Copasa, que devem refletir a sazonalidade dos volumes no período.

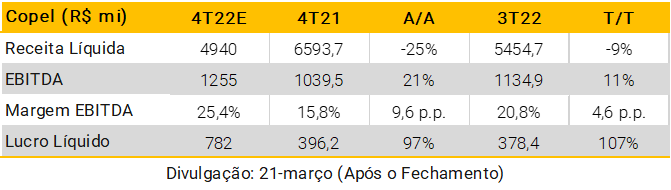

Copel (CPLE6) | Compra

Para o 4T22, os resultados do segmento de distribuição de energia devem refletir uma leve queda no volume de energia A/A, devido às condições climáticas e ao aumento da geração distribuída (“GD”). Em relação ao GeT, o GSF contribuiu para uma geração hídrica mais substancial A/A, melhorando seus resultados.

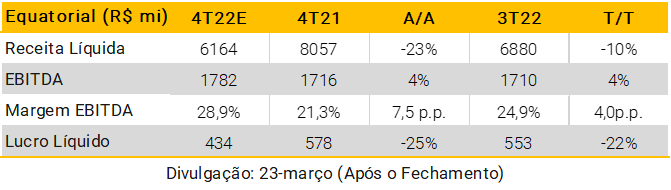

Equatorial (EQTL3) | Compra

Os resultados do 4T22 da Equatorial devem refletir: (i) o reajuste tarifário da CEEE-D em novembro de 2022; (ii) reajustes tarifários da Equatorial Piauí e CEA em dezembro de 2022; e (iii) volumes estáveis no segmento de distribuição A/A. Além disso, a Equatorial deve continuar apresentando bons resultados em relação ao controle de custos, redução de perdas e inadimplência.

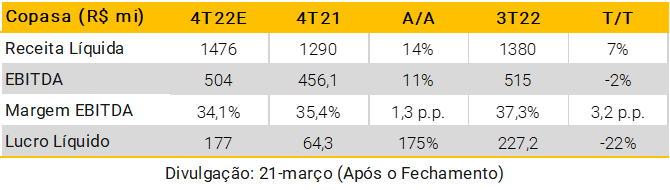

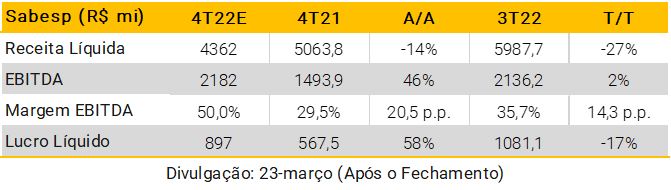

Sabesp (SBSP3) | Neutro

Para o 4T22, no segmento de saneamento, esperamos que os resultados operacionais permaneçam estáveis enquanto custos gerenciáveis devem pressionar os resultados. Além disso, os resultados da Sabesp devem refletir o reajuste tarifário de 12% em maio de 2022.

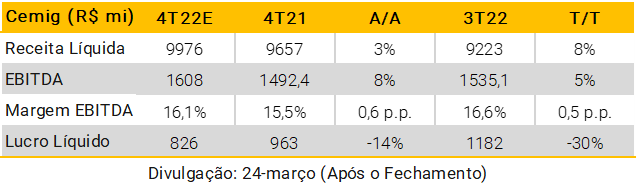

Cemig (CMIG4) | Neutro

Para o 4T22, o segmento de distribuição de energia deve apresentar volume estável A/A. Em relação à GT, o GSF contribuiu para uma geração hídrica mais expressiva A/A, melhorando seus resultados.

Ambipar (AMBP3) | Compra

Não esperamos grandes surpresas nos resultados do 4T22 da Ambipar além da consolidação da Witt O’Brien’s. A Ambipar Response deve registrar margens estáveis e a Environment deve registrar um aumento nas margens. Apesar disso, devemos continuar vendo altos níveis de Capex.

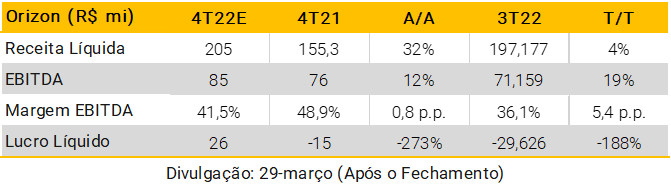

Orizon (ORVR3) | Compra

Os resultados do 4T22 da Orizon devem refletir volumes estáveis em relação à gestão de resíduos e maiores em biogás A/A. A empresa postergou as vendas na frente de Crédito de Carbono, o que deve impactar temporariamente os resultados.

Mineração e Siderurgia

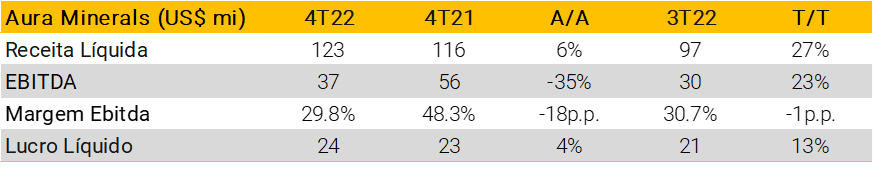

Aura Minerals (AURA33) | Compra

Prevemos que a Aura reporte um Ebitda de US$ 37 milhões (+23% T/T, -35% A/A), principalmente devido ao (i) maior produção, principalmente de EPP, (ii) maiores preços de cobre e níquel, (iii) custos de caixa na faixa superior de orientação tanto para EPP quanto para Aranzazu.

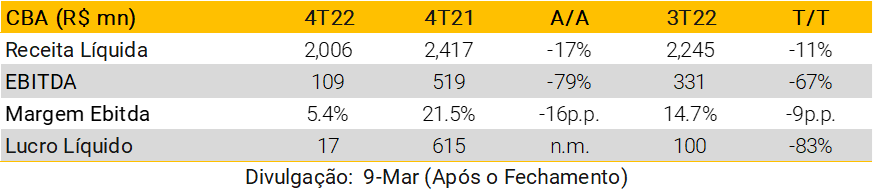

CBA (CBAV3) | Compra

Esperamos que a CBA reporte resultados fracos no 4T22, com Ebitda consolidado de R$109 milhões (-67% T/T, -79% A/A). Da divisão de alumínio, esperamos Ebitda de R$ 152 milhões (-55% T/T), e destacamos: (i) queda nos volumes de vendas (-7% T/T) principalmente devido à sazonalidade, (ii) menores preços realizados (-7% T/T), principalmente devido a preços da LME mais baixos e prêmios mais baixos, e (iii) CPV caixa por tonelada estável, impactado pelos preços ainda altos do refrigerante e do coque. Para Energia, projetamos Ebitda negativo de R$ 33 milhões, e para níquel, projetamos mais um trimestre de Ebitda negativo (-R$ 10 milhões).

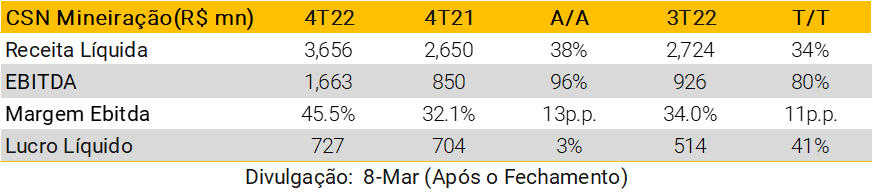

CSN Mineração (CMIN3) | Compra

Projetamos um resultado sequencialmente melhor para o CMIN, com o Ebitda Ajustado atingindo R$ 1,7 bilhão (+80% T/T) em 4T22, principalmente devido a: (i) maiores preços realizados (+30% T/T) já que o 3T22 foi fortemente afetado por provisão de preços, (ii) maiores volumes de vendas (+9% T/T) e (iii) custo caixa C1 ligeiramente maior (+3% T/T). Tudo incluído, esperamos que o top line mais do que compense os custos ligeiramente mais elevados, e entre isso, prevemos que as margens melhorem de 34% no 3T22 para 45% no 4T22.

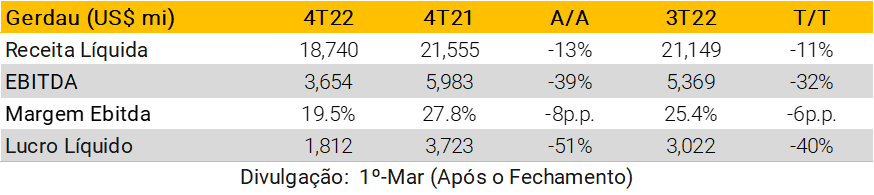

Gerdau (GGBR4) | Compra

Esperamos Ebitda consolidado de R$ 3,7 bilhões (-32% T/T), principalmente devido a menores volumes e preços, com margens consolidadas caindo de 25,4% para 19,5% no 4T22. As margens devem diminuir em todos os segmentos neste trimestre. Da Unidade América do Norte, estimamos: (i) volumes e custos estáveis e; (ii) preços mais baixos com margens caindo de 32,9% para 26,4%. Da Unidade Brasil, projetamos: (i) menores volumes de vendas consolidadas (-13% T/T), explicado maioritariamente pela sazonalidade e festas de final de ano, (ii) preços mais baixos (queda 5% T/T) e (iii) custos flat, que se traduzem em margens menores (11,9% no 4T22).

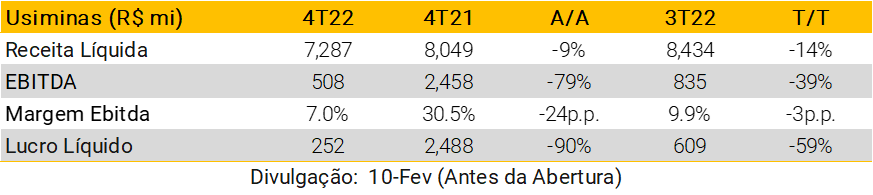

Usiminas (USIM5) | Neutro

Esperamos que a Usiminas reporte um 4T22 fraco, com Ebitda consolidado de R$508 milhões (-39% T/T). Da divisão de aço, esperamos Ebitda de R$167 milhões (-58% T/T) devido a: (i) menores volumes de vendas (-10% T/T), (ii) menor preços domésticos (-6% T/T) e (iii) CPV caixa por tonelada ligeiramente menor (-2% T/T), devido ao menor preço da placa e os preços do coque. Para a divisão de mineração, projetamos Ebitda de R$ 152 milhões (-5% T/T), principalmente devido ao menor preços realizados (-7% T/T) e COSG caixa por tonelada ligeiramente maior (+4% T/T), parcialmente compensados por maiores volumes (+4% T/T).

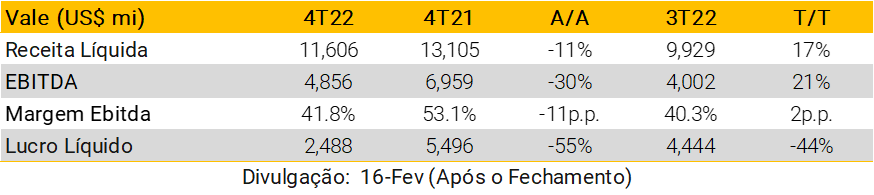

Vale (VALE3) | Compra

Esperamos Ebitda consolidado de US$ 4,9 bilhões (+21% T/T), principalmente devido aos sólidos resultados da divisão de ferrosos, para a qual projetamos Ebitda de US$ 4,8 bilhões devido a: (i) maiores volumes de vendas (+18% T/T) principalmente devido à melhor sazonalidade e consumo de estoques; (ii) maiores preços realizados (+2% T/T) nos mecanismos de precificação, e (iii) custo caixa C1 mais estável, o que se traduz em margens Ebitda maiores (51% vs. 48% no 3T22). De Metais básicos esperamos Ebitda de US$ 429 milhões, devido a: (i) maiores preços realizados; (ii) menores custos; e (iii) maior volumes na divisão de níquel.

Óleo e Gás

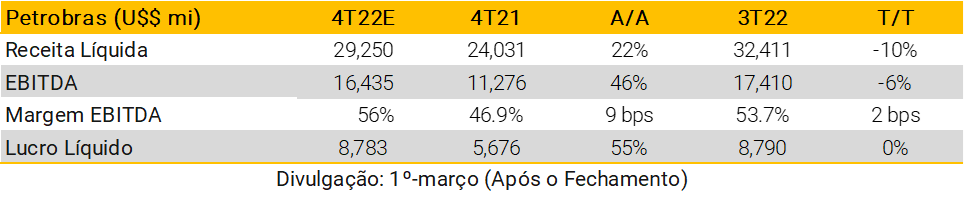

Petrobras (PETR4) | Compra

Esperamos mais um trimestre sólido para a empresa. Embora tenha ocorrido uma queda nos preços médios do Brent (US$ 89/bbl, -12% T/T), ela foi parcialmente compensada por um BRL mais desvalorizado (média de BRL 5,32/USD, +2% T/T).

Estimamos um EBITDA Ajustado de US$ 16,4 bilhões (-6% T/T). Em 1º de março, provavelmente, o primeiro número que os investidores procurarão serão os dividendos anunciados. Nosso cenário base é que os dividendos relativos ao 4T22 serão calculados com base na fórmula 60%* (FCO – Capex), embora houvesse espaço para mais (a empresa deve encerrar o ano abaixo da meta de Dívida Bruta de US$ 60/65 bilhões). Estimamos dividendos a serem declarados em ~US$ 4,5 bilhões (~R$ 1,8/ação ou ~US$ 0,6/ADR, equivalente a 7% de yield para PETR4, 27% anualizado).

Papel & Celulose

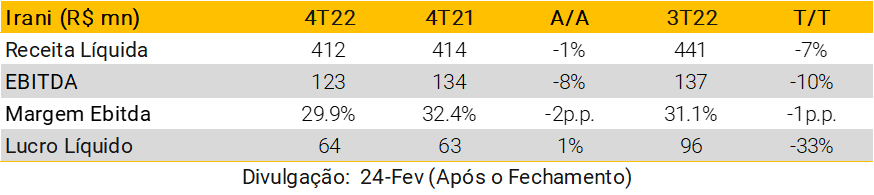

Irani (RANI3) | Neutro

Esperamos que a Irani apresente resultados ligeiramente mais fracos no 4T22, com Ebitda consolidado de R$123 milhões (-10% T/T). Para papel para embalagens, esperamos: (i) volumes de vendas estáveis e (ii) preços ligeiramente superiores (+5%T/T). Em embalagens, projetamos: (i) menores volumes consolidados de vendas devido principalmente à sazonalidade (-10%T/T) e (ii) preços e custos estáveis no trimestre. Margem Ebitda consolidada deve cair de 31% no 3T22 para 30% no 4T22.

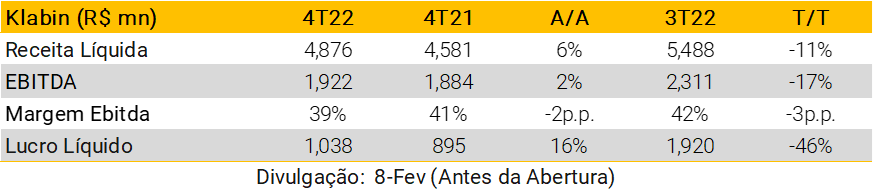

Klabin (KLBN11) | Compra

Projetamos um Ebitda de R$ 1,9 bilhão no 4T22 (-17% T/T). Para Celulose: (i) menor volume consolidado (-8% T/T); (ii) preços consolidados estáveis, e; (iii) custos ainda elevados, principalmente de madeira que, a nosso ver, não devem diminuir no curto prazo. Para Papel & Conversão, estimamos: (i) menores volumes de kraftliner (-16% T/T) e preços com queda de 15% no trimestre; (ii) para papelão, estimamos volumes e preços estáveis; (iii) volumes inferiores de papelão ondulado, principalmente pela sazonalidade (-1% T/T), (iv) volumes estáveis de sacos industriais, e; (v) preços ligeiramente mais baixos tanto para caixas de papelão ondulado quanto para sacos industriais. No geral, prevemos que a margem EBITDA diminua de 42% para 39% no 4T22.

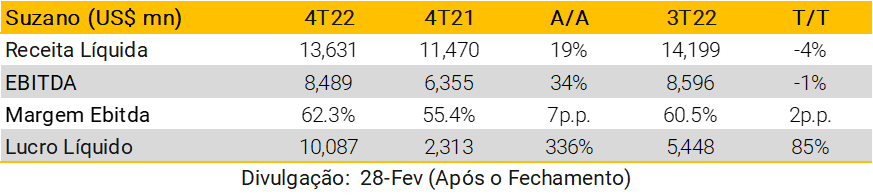

Suzano (SUZB3) | Compra

Esperamos que a Suzano reporte resultados ainda sólidos no 4T22, com Ebitda consolidado de R$ 8,5 bilhões (-1% T/T). A partir de divisão de celulose, esperamos Ebitda de R$ 7,5 bilhões (-2% T/T), e destacamos: (i) menores volumes de vendas (-8% T/T)

principalmente na sazonalidade, (ii) maiores preços realizados (+4% T/T) devido a preços mais altos de PIX, e (iii) maior CPV caixa por tonelada, impactado por maior custo de madeira e maiores custos fixos. Para papel, projetamos Ebitda de R$ 944 milhões, principalmente devido a: (i) maiores volumes de vendas (+7% no trimestre), (ii) preços consolidados estáveis e (iii) parcialmente compensados por custos mais elevados.

Saúde

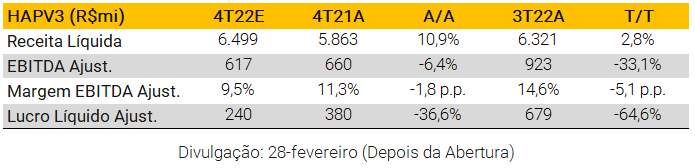

Hapvida (HAPV3): Compra

Esperamos que a Hapvida apresente resultados negativos neste trimestre. A receita líquida pode aumentar no T/T devido a (i) adições líquidas positivas de planos de saúde – conforme destacado em nosso ANS Tracker – e (ii) aumento de ticket médio tanto de planos individuais quanto de planos coletivos. Esperamos que a sinistralidade apresente um patamar elevado (71,5%), dado que todo o setor de saúde está lidando com taxas de utilização extraordinariamente altas. A margem EBITDA deve seguir uma tendência semelhante à da sinistralidade, uma vez que o processo de integração com o GNDI ainda ainda deverá render retornos adiante. As altas taxas de juros combinadas com o endividamento da empresa podem continuar a pressionar o lucro líquido.

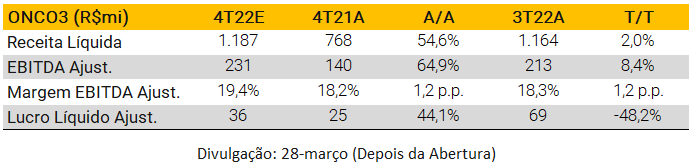

Oncoclínicas (ONCO3): Compra

Esperamos que a Oncoclínicas apresente resultados positivos. A receita líquida poderá ficar estável T/T, mas significativamente acima do nível apresentado no 4T21, principalmente devido ao fechamento da aquisição da Unity. Esperamos que a margem EBITDA expanda tanto T/T quanto A/A, à medida que a empresa promove mais eficiências e já começa a capturar sinergias (principalmente de compras) do processo de integração da Unity. O lucro líquido, de R$36mn, deve cair T/T devido à alavancagem da empresa e a base de comparação difícil de impostos diferidos no 3T22.

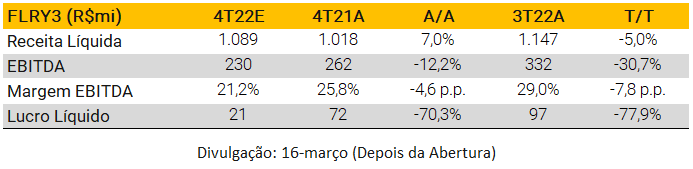

Fleury (FLRY3): Neutro

Esperamos que o Fleury apresente resultados negativos. A receita líquida pode ser impactada positivamente A/A por aquisições ao longo de 2022, mas ainda afetada T/T pela sazonalidade e pela copa do mundo de futebol, as quais reduziram a utilização da rede. A margem EBITDA deve ser afetada negativamente por (i) menor alavancagem operacional devido à menor utilização, combinada com (ii) um mix de procedimentos menos rentável. O impacto negativo no resultado decorrente de taxas de juros mais altas deve ser parcialmente compensado pelo aumento de capital de R$819mn.

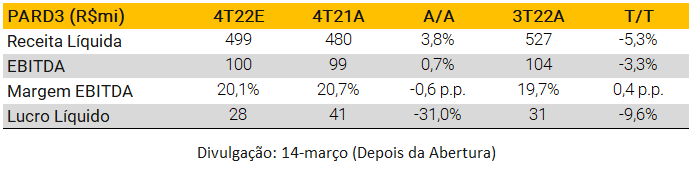

Pardini (PARD3): Neutro

Esperamos que o Pardini apresente resultados neutros, com um aumento de demanda por exames de imagem e o amadurecimento das unidades de São Paulo compensando a queda da demanda por exames relacionados à Covid-19 e de Toxicologia. A margem EBITDA deve ser impactada negativamente pela inflação de custos A/A, enquanto o efeito mix pode proporcionar algum aumento T/T. Em relação ao lucro líquido, não esperamos que o aumento das taxas de juros tenha um grande impacto, dada a baixa alavancagem da empresa.

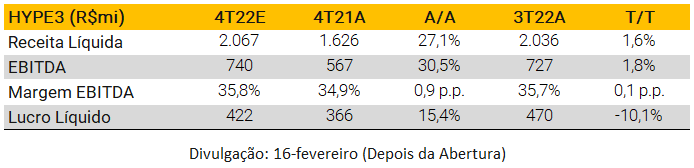

Hypera (HYPE3): Compra

Esperamos que a Hypera tenha mais um trimestre positivo, entregando o todo o guidance de 2022. A receita deve ser impactada positivamente A/A por (i) crescimento orgânico de dois dígitos (mesmo considerando a forte base de comparação das vendas de medicamentos para gripe no 4T21) e (ii) aquisição do portfólio da Sanofi. A margem EBITDA pode apresentar um pequeno aumento devido à diluição de despesas, e o resultado financeiro pode prejudicar o lucro líquido por mais um trimestre.

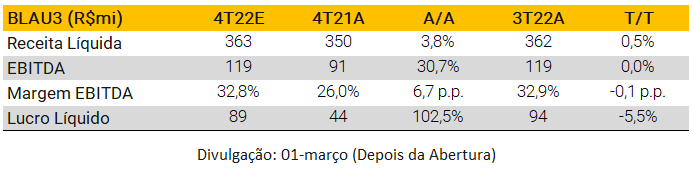

Blau (BLAU3): Compra

Esperamos que a Blau apresente resultados negativos no 4T22. A receita pode ficar estável no trimestre, ainda pressionada por uma competição acirrada no mercado de imunoglobulina, forçando a Blau a adiar as suas vendas para trimestres posteriores para que não venda seu produto em um período desvantajoso. A margem EBITDA também deve permanecer estável no trimestre, mas aumentar significativamente A/A devido à fácil base de comparação do 4T21. A atual posição de caixa líquido da empresa pode impactar positivamente o lucro líquido do período, que esperamos que seja de R$89mn.

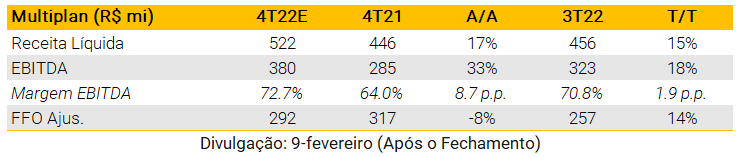

Multiplan (MULT3) – Compra

Esperamos mais um trimestre de resultados robustos para a Multiplan no 4T22, com continuidade do crescimento do aluguel nas mesmas lojas (SSR), dada a eficiência da empresa no repasse de aluguéis acima da inflação (IGP-DI), auxiliada pelo desempenho recorde de vendas no 4T22. Dito isso, esperamos um crescimento de receita de 17% A/A e 15% T/T, atingindo ~R$ 522 milhões. Além disso, vemos ganhos de eficiência vindos da Multiplan, levando a uma margem EBITDA de 72,7% (+1,9 p.p. T/T e +8,7 p.p. A/A), totalizando R$ 380 milhões. Por fim, esperamos que o FFO ajustado atinja R$ 292 milhões (-8% A/A e +14% T/T), ajudado pelo incentivo fiscal com juros sobre capital próprio (JCP), embora vejamos uma comparação mais difícil com o 4T21 devido à concentração da distribuição de JCP (~ 270 milhões no 4T21), levando a um maior incentivo fiscal naquele trimestre.

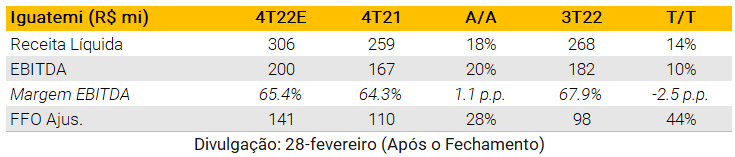

Iguatemi (IGTI11) – Compra

Esperamos que a Iguatemi se beneficie no 4T22 de: (i) sólido desempenho de vendas, apesar do cenário desafiador no trimestre com Eleições e Copa do Mundo; e (ii) redução gradativa dos descontos de longo prazo, levando ao crescimento do SSR (acima do IGP-M) e resiliência da receita de locação. Como resultado, esperamos que a receita líquida acelere para R$ 306 milhões (+18% A/A). Além disso, vemos ganhos de eficiência vindos do segmento de shoppings, porém a margem EBITDA ainda deve ser afetada pelo processo de maturação do segmento de varejo (principalmente Iguatemi 365), levando a margem EBITDA a 65,4% (+1,1 p.p. A/A e -2,5 p.p. T/T). Finalmente, esperamos um crescimento sólido do FFO ajustado, atingindo R$ 141 milhões (+28% A/A e +44% T/T), ajudado pelo efeito positivo dos impostos diferidos, devido à aquisição da JK Iguatemi.

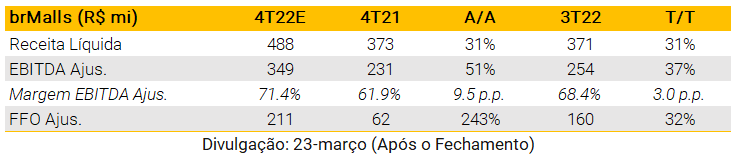

brMalls (BRML3) – Compra

Em nossa visão, as vendas da brMalls no 4T22 podem ser afetadas negativamente por um desempenho de vendas abaixo do esperado na Black Friday, embora as vendas de dezembro devam ser ajudadas por serviços e restaurantes. Dito isso, esperamos ver um crescimento de vendas de dois dígitos baixos para BRML e taxas de ocupação de aproximadamente 97%. Por outro lado, as receitas de aluguel devem ser favorecidas por: (i) rigidez na cobrança de aluguéis atrasados, levando a mais um trimestre de inadimplência líquida negativa; e (ii) continuidade do processo de redução de descontos, auxiliando no crescimento do SSR. No geral, esperamos um resultado sólido, com crescimento anual de 31% na receita líquida e melhora na margem EBITDA (+3,0 p.p. T/T), auxiliados por ganhos de eficiência. O FFO também deve ser afetado positivamente, atingindo R$ 211 milhões, embora vejamos uma comparação mais fácil com 4T21 e 3T22 devido a eventos não recorrentes.

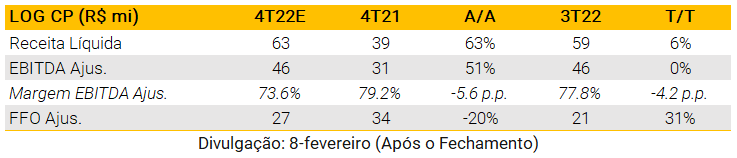

Log CP (LOGG3) – Neutro

Esperamos que a receita de locação da LOG CP seja afetada positivamente no 4T22 por (i) forte ritmo de entregas ao longo de 2022 (embora não esperemos entregas no 4T22); e (ii) sólida absorção bruta, ajudando a expandir a ABL locada e aumentar a receita de locação. Com isso, esperamos que a receita líquida atinja R$ 63 milhões (+63% A/A e +6% T/T). Além disso, o FFO deve ser favorecido por uma dinâmica positiva de impostos diferidos (operações de equity swap), e negativamente afetado por despesas financeiras, dado um cenário de taxas de juros mais altas. Dito isso, esperamos um crescimento de FFO (atividades de locação) de 31% no trimestre e uma desaceleração de 20% em relação ao ano anterior.

Tecnologia e Telecomunicação

Allied (ALLD3) – Neutro

Esperamos que a Allied reporte resultados fracos no 4T22. Estimamos que a receita consolidada caia -28% A/A, impulsionada principalmente pela menor demanda na distribuição e diminuição das vendas no varejo tanto nas operações digitais quanto físicas. Em relação à rentabilidade, esperamos uma contração de -1,5 pp na margem EBITDA A/A, devido a (i) maiores takes rates; e (ii) desalavancagem operacional. Por fim, esperamos um lucro líquido de R$ 27 milhões.

Bemobi (BMOB3): Compra

Esperamos que a Bemobi apresente resultados neutros no 4T22, com crescimento de receita líquida de 15% A/A, impulsionado por (i) aquisições de Tiaxa e M4U, e (ii) crescimento das vendas em todas as linhas de negócios. No entanto, em uma base trimestral, esperamos apenas 4% de crescimento de receita. Destacamos que as operações na Ucrânia e na Rússia ainda foram impactadas pelos conflitos. Em relação à lucratividade, esperamos que a empresa apresente uma redução de -1,3pp na margem EBITDA A/A devido à margem menor nas empresas adquiridas e -0,3pp no trimestre. Por fim, esperamos um lucro líquido de R$ 19 milhões.

Intelbras (INTB3): Compra

Esperamos que a Intelbras reporte resultados neutros no 4T22. Esperamos um crescimento de receita de 35% A/A (~18% excluindo a contribuição inorgânica da Renovigi) e +8% T/T, impulsionado principalmente pelos segmentos de energia solar e segurança. No entanto, vale ressaltar que as vendas da Renovigi ainda estão crescendo a um ritmo menor do que o esperado (~R$ 50 milhões/mês vs os R$ 80 milhões/mês esperados). A expansão de margem de +3,0 pp T/T reflete a capacidade da empresa de expandir a margem nas principais linhas de negócios. Por fim, esperamos um lucro líquido de R$ 136 milhões.

Locaweb (LWSA3) – Neutro

Esperamos que a Locaweb reporte resultados neutros no 4T22. Projetamos crescimento de receita líquida de +32% A/A e +6% T/T, impulsionado principalmente pelo segmento de Commerce e crescimento inorgânico. Com relação à rentabilidade, projetamos uma margem EBITDA de 16,7% (+3,9 pp A/A e +0,1 pp T/T), uma tendência ligeiramente positiva, dado que a Locaweb vem expandindo sua margem trimestralmente, mas desacelerando neste trimestre. Por fim, esperamos um lucro líquido de R$ 23 milhões.

Positivo (POSI3) – Compra

Esperamos resultados sólidos para o quarto trimestre, com crescimento de receita de 18% A/A, impulsionado principalmente pelos setores corporativo e público, embora ainda haja contração do varejo no trimestre. Em relação à rentabilidade, esperamos que a empresa apresente uma expansão de 3,3pp na margem EBITDA A/A, atingindo 11,9%, por conta da alavancagem operacional. Por fim, esperamos um lucro líquido de R$ 77 milhões.

TOTVS (TOTS3) – Compra

Esperamos que a TOTVS apresente resultados sólidos no 4T, refletindo a manutenção de um bom ritmo de vendas e repasses contratuais, evidenciando a resiliência de seu modelo de negócios no segmento de Gestão. Estimamos um crescimento da receita consolidada de 21% A/A, impulsionado por uma tendência positiva em todos os segmentos. Em relação à rentabilidade, esperamos contração de 0,8pp na margem EBITDA A/A, devido ao dissídio principalmente no segmento de Gestão, atingindo 23,8%. Por fim, esperamos um lucro líquido de R$ 135 milhões.

Zenvia (ZENV) – Neutro

Esperamos que a Zenvia apresente resultados fracos no 4T22. Esperamos um crescimento de receita líquida de apenas 5% no trimestre e em linha com o ano anterior, impactado principalmente por vendas de CPaaS abaixo do esperado. No entanto, pelo lado “positivo”, destacamos a rentabilidade da empresa: prevemos que a Zenvia alcance EBITDA de R$2 milhões no 4T (vs. R$49 milhões no 4T21 e –R$0,2 milhões no 3T22), já que a empresa está atualmente focada em níveis de rentabilidade saudáveis em detrimento da aquisição de clientes com margens mais baixas. Por fim, esperamos um prejuízo líquido de R$ 23 milhões.

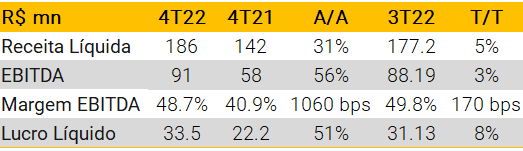

Brisanet (BRIT3) – Neutro

Esperamos que a Brisanet volte a apresentar resultados sólidos para o 4T22. Números operacionais já foram divulgados, com a empresa mantendo adições líquidas superiores aos pares em dezembro (+20,5k/mês). Projetamos receita líquida de R$270 milhões (+32% A/A). Com relação à rentabilidade, esperamos que a empresa apresente expansão de margem EBITDA de 3,5 pp no trimestre, atingindo 50,2% (vs. 32,5% no 4T21), refletindo diferentes iniciativas de custo iniciadas no 2T, além de maior alavancagem operacional à medida que a empresa expande sua ocupação de rede em novos cidades. Por fim, esperamos um lucro líquido de R$ 27 milhões.

Desktop (DESK3) – Compra

Esperamos que o Desktop apresente resultados sólidos no 4T22, com crescimento de receita de 56% A/A, impulsionado pelo crescimento orgânico e inorgânico. Com relação à rentabilidade, esperamos que a empresa apresente expansão de margem EBITDA de 6,2 pp A/A, em 48,0%, devido à alavancagem operacional. Destacamos que a contração de margem de -2,5 pp no trimestre reflete itens não recorrentes que impactaram positivamente a margem do 3T22. Por fim, esperamos um lucro líquido de R$ 19 milhões.

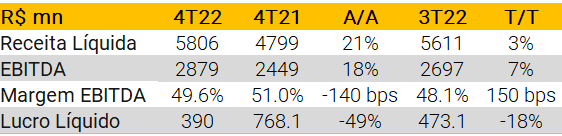

TIM (TIMS3) – Compra

A dinâmica do trimestre deve ser similar ao 3T, com as receitas de serviço móvel mantendo um ritmo robusto de crescimento. Vale ressaltar a sazonalidade positiva no quarto trimestre, principalmente no pré-pago, justificando nossa estimativa de crescimento de 2,8% na receita de serviço móvel no trimestre. O desligamento de milhões de clientes inativos da Oi Móvel não deve impactar as receitas.

Vale destacar o impacto positivo da redução da alíquota de ICMS do pré-pago, que estimamos contribuir para uma expansão de 0,5 pp na margem EBITDA, contribuindo para mais um trimestre de recuperação da margem EBITDA, que deve expandir 1,5 pp T/T, atingindo 49,6%. Na comparação anual, a queda esperada de 1,4 pp ainda reflete o impacto do I-System (InfraCo).

Unifique (FIQE3) – Compra

Esperamos que a Unifique apresente resultados fracos no 4T22, com crescimento de receita líquida de +31% A/A (+5% T/T), impulsionado principalmente pelo crescimento inorgânico (primeiro trimestre com Sygo totalmente integrada). Destacamos o crescimento orgânico ainda abaixo do esperado. Com relação à rentabilidade, esperamos que a empresa apresente uma contração de margem EBITDA de -1,4 pp A/A (-1pp T/T), atingindo 48,7%, devido a: (i) maiores despesas operacionais no trimestre; e (ii) incorporação da operação no Rio Grande do Sul, com margens menores. Por fim, esperamos um lucro líquido de R$ 34 milhões.

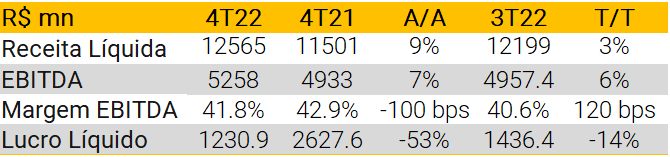

Vivo (VIVT3) – Neutro

Esperamos que a Vivo apresente resultados financeiros sólidos no quarto trimestre, refletindo bons resultados operacionais contínuos. A companhia continua entregando um saldo positivo de adições líquidas no pós pago refletindo sua estratégia assertiva de migração de pré-controle e também com saldo positivo da portabilidade. O reajuste de preço realizado para sua base de clientes controle também deverá contribuir para o crescimento da receita no trimestre. A queda da alíquota do ICMS também deverá trazer um impacto positivo no segmento pré-pago. O segmento de telefonia fixa continua com uma dinâmica positiva alavancada pela reaceleração das adições líquidas na Fibra, compensando o declínio da receita non-core de acessos legados. A empresa descontinuou os seus serviços de DTH no final do ano, com impacto a partir do 1T23. Este negócio gerava uma receita de ~R$ 200 milhões/ano. Esperamos crescimento de 9% na receita líquida consolidada (+14% na Receita Líquida de Serviço Móvel, +10% na Receita Líquida de Aparelhos e 0% na Receita Líquida Fixa). A margem deve contrair -1pp A/A, refletindo a inflação do período e maior relevância dos serviços B2B.

Transportes

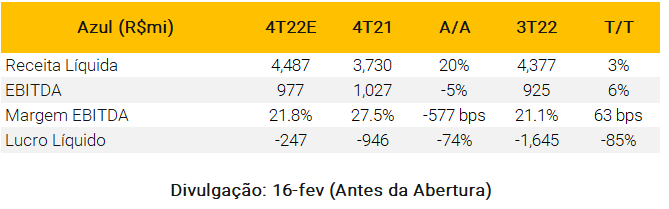

Azul (AZUL4) – Neutro

Esperamos que a Azul continue melhorando sequencialmente sua lucratividade no 4T22, embora o desempenho A/A continue prejudicado principalmente pelos maiores custos de combustível (XPe EBITDA R$ 977 milhões, -5% A/A e +6% T/T, margem -5,8p.p. A/A e +0,6 T/T). Esperamos um forte desempenho de primeira linha principalmente em Out-Nov’22 (uma vez que Dez’22 sofreu impactos da Copa do Mundo de futebol), decorrente de um comportamento doméstico disciplinado com foco no crescimento de ASK principalmente nos mercados internacionais (RPK total +5% A/A e -4% T/T). Isso está permitindo um importante crescimento de rendimento, que suporta a melhoria sequencial da margem (RASK +2% T/T, vs. CASK +1% T/T, ajudado por ~9% menor custo de combustível).

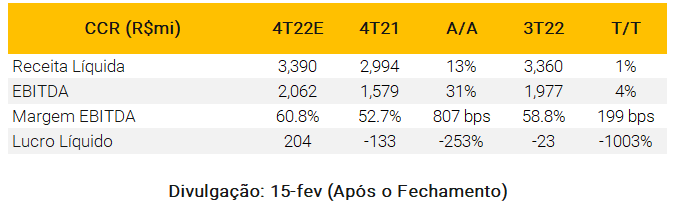

CCR (CCRO3) – Neutro

Esperamos resultados neutros para a CCR. O tráfego já reportado caiu 3,6% A/A refletindo a saída da concessão da Rodonorte no final de 2021. Em bases comparáveis, o tráfego cresceu ~3% A/A no 4T22. Projetamos receita líquida de R$ 3,4 bilhões (+13% A/A); EBITDA de R$ 2,1 bilhões (+31% A/A) e lucro líquido de R$ 200 milhões (versus prejuízo líquido no 4T21).

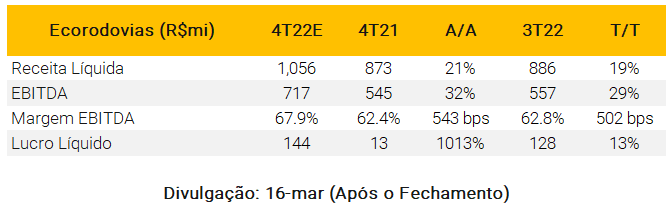

Ecorodovias (ECOR3) – Neutro

Esperamos resultados positivos no 4T22, com forte desempenho da receita líquida de rodovias devido a (i) sólido desempenho de tráfego já reportado de +8,9% A/A com (a) 7,4% decorrente do início da cobrança de pedágio na Ecovias da concessão do Araguaia, e (b) crescimento de tráfego comparável de +1,5% A/A; e (ii) forte reajuste tarifário devido aos reajustes tarifários nas concessões Ecoponte, Eco-050 e Ecosul. Projetamos receita líquida de R$ 1,1 bilhão (+21% A/A); EBITDA de R$717 milhões (+32% A/A) e lucro líquido de R$144 milhões (~10x A/A).

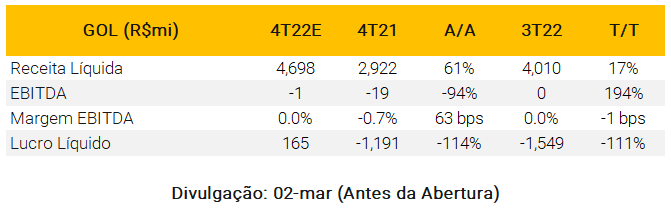

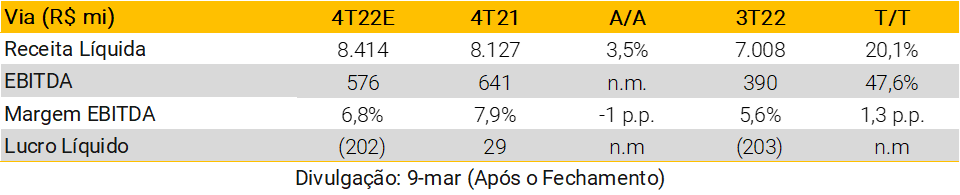

Gol (GOLL4) – Neutro