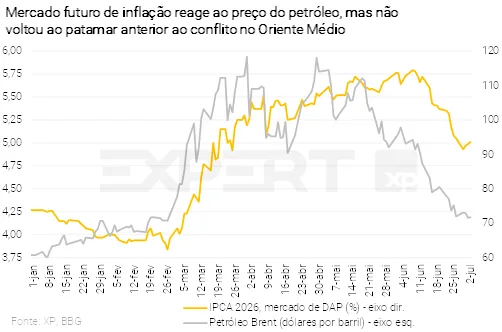

- Os preços do petróleo caíram mais do que o esperado após o acordo no Oriente Médio. Reduzimos nossa premissa para o Brent no segundo semestre deste ano de 85 para 75 dólares o barril. Isso reduz exportações e receitas fiscais no Brasil. Mas diminui a chance de o Fed elevar os juros no curto prazo, ainda que outros riscos de inflação persistam.

- No Brasil, as campanhas eleitorais devem ganhar tração em julho, com o início do período da legislação que busca dar mais equilíbrio à disputa e a definição das chapas a partir das convenções partidárias.

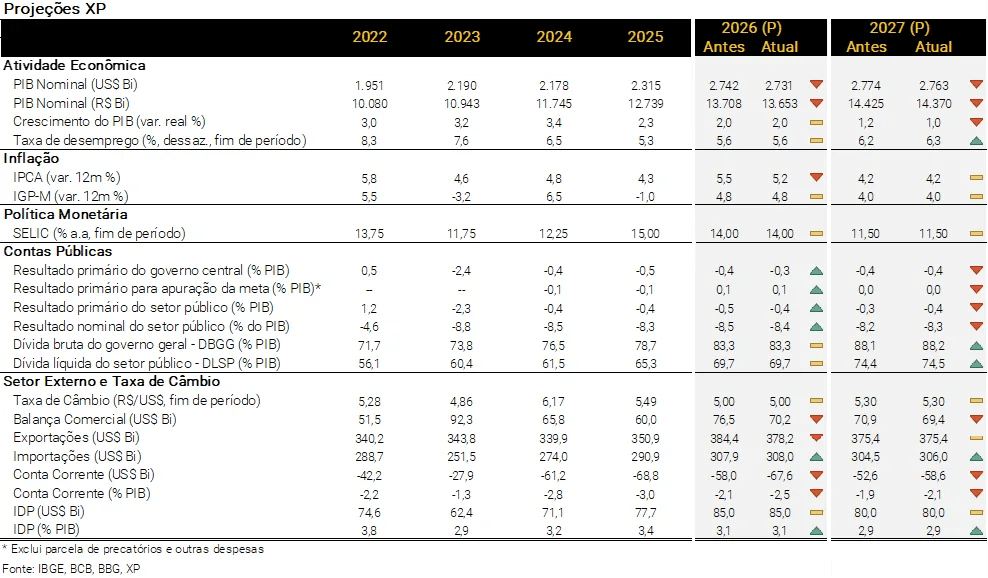

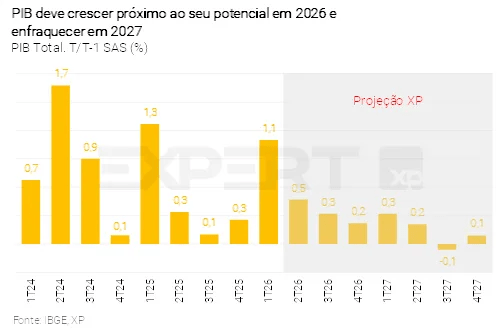

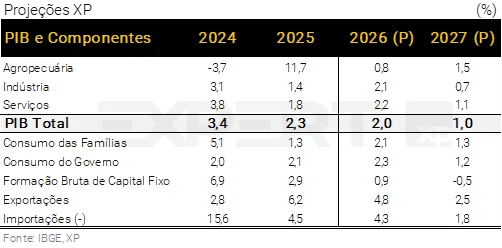

- Mantivemos a projeção de 2,0% de crescimento do PIB em 2026, com viés de alta em função do acúmulo de medidas expansionistas. Fatores de produção seguirão pressionados. Para 2027, reduzimos a projeção de 1,2% para 1,0% com o fim dos efeitos dos estímulos de curto prazo e o provável recuo cíclico do crédito.

- No lado fiscal, a menor arrecadação por conta do petróleo deve ser compensada pela redução da subvenção aos combustíveis, levando o déficit primário de 2026 a 0,3% do PIB. Maiores despesas financeiras ampliam o impulso fiscal/parafiscal e pressionam a dívida pública.

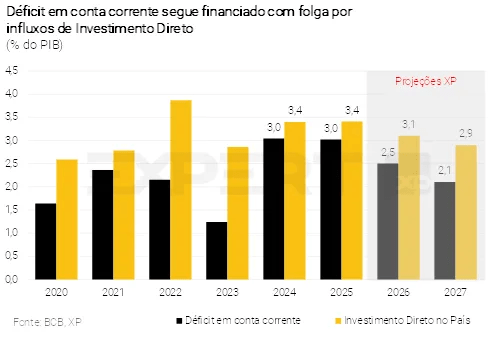

- Aumentamos a projeção de déficit em conta corrente de 2,1% para 2,5% do PIB em 2026, devido à queda no valor das exportações de petróleo e aos maiores gastos com serviços. O ingresso líquido de Investimento Direto no País deve seguir forte, alcançando 3,1% do PIB.

- Incerteza política, preços de commodities em baixa e apreciação global do dólar podem pressionar a taxa de câmbio. No entanto, o balanço de pagamentos segue favorável. Mantivemos a projeção para a paridade em 5,00 reais por dólar no final deste ano e 5,30 no final do ano que vem.

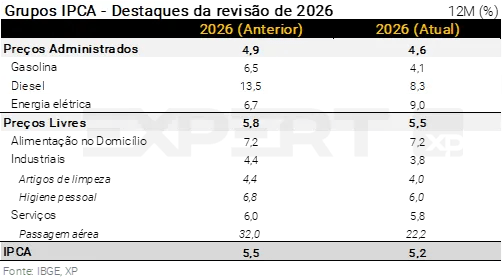

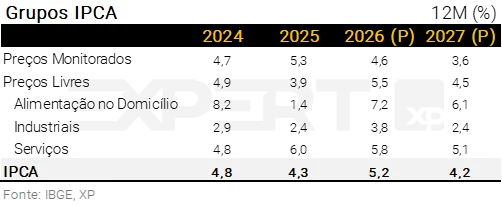

- A queda do petróleo diminui a pressão sobre a inflação de curto prazo. Reduzimos nossa expectativa para o IPCA de 2026 de 5,5% para 5,2%. Para 2027, continuamos a projetar 4,2%, mas os riscos seguem inclinados para cima.

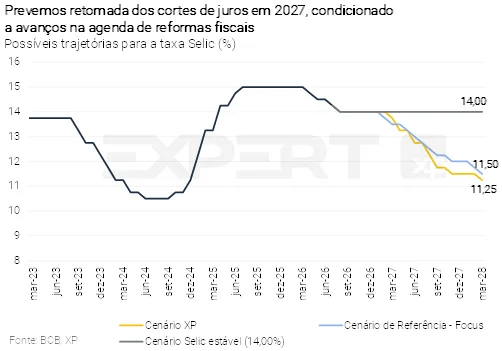

- Inflação menos pressionada no curto prazo reforça o corte de 0,25 p.p. nos juros em agosto. Mas fundamentos ainda desfavoráveis sugerem pausa a seguir. Mantemos a projeção de 14,00% para a taxa Selic no final deste ano. O ciclo de cortes pode voltar no próximo ano com a desaceleração da atividade e a premissa de algum ajuste fiscal. Projetamos 11,50% ao final de 2027.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – O choque do petróleo (aparentemente) termina, mas não nossas preocupações com a inflação

Os preços do petróleo voltaram aos níveis anteriores à guerra no Oriente Médio. O fim do conflito era relativamente previsível, mas a normalização dos preços tem sido (até agora…) mais intensa do que esperávamos. Nossa premissa-base para a cotação do barril do petróleo Brent no segundo semestre de 2026 estava em 85 dólares. Atualmente, o barril está cotado um pouco acima de 70 dólares.

Isso certamente reduz pressões inflacionárias à frente — no Brasil e nas outras regiões. Reduzimos nossa projeção para o IPCA de 2026, de 5,5% para 5,2%. Contudo — como ressaltamos em edições anteriores deste relatório — as preocupações inflacionárias vão além do choque do petróleo.

O intenso El Niño e o investimento massivo relacionado à Inteligência Artificial (IA) continuam a pressionar os custos de insumos e alimentos. A inflação ao atacado medida pelo IPA-FGV, mesmo incorporando a queda recente do petróleo, acumula 3,2% neste ano até junho. Isso ainda tende a ser repassado aos consumidores. Além disso, o governo brasileiro segue anunciando medidas fiscais e parafiscais que devem manter a demanda aquecida e o PIB acima do potencial.

Mantemos a expectativa de que o Banco Central reduza a taxa Selic em agosto (para 14,00%) e depois decida por uma pausa para avaliação do cenário, com a política monetária ainda em um nível (bem) restritivo. Considerando a hipótese de que o próximo governo implementará medidas (ainda que insuficientes) para perseguir a sustentabilidade fiscal, vemos espaço para flexibilização adicional em 2027, na esteira da dissipação dos atuais choques de oferta e demanda.

Além da trajetória da política monetária, as eleições começam a ganhar espaço nos debates de mercado. Pesquisas recentes indicam que a popularidade do Presidente Lula está se recuperando gradualmente, à medida que os consumidores sentem o impacto dos estímulos econômicos recentes. O principal candidato de oposição, Flavio Bolsonaro, perdeu algum terreno após eventos que o associaram a Daniel Vorcaro, do Banco Master. Mas ele continua sendo um candidato competitivo, de acordo com a maioria das pesquisas. Por ora, as notícias relacionadas às eleições criaram volatilidade de curto prazo, mas não uma tendência para os preços dos ativos, já que as incertezas permanecem elevadas.

Isso pode mudar em agosto, quando os candidatos forem oficialmente anunciados.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – O alívio do petróleo não elimina todas as pressões inflacionárias

Caio Megale

Os preços do petróleo caíram significativamente após o acordo de paz no Oriente Médio. As cotações da commodity retornaram aos níveis vistos antes da guerra, recuando mais do que a maioria dos analistas de mercado projetava. Isso reduz a pressão sobre os custos globais de energia e fertilizantes. Mas os principais bancos centrais devem manter um viés de aperto monetário.

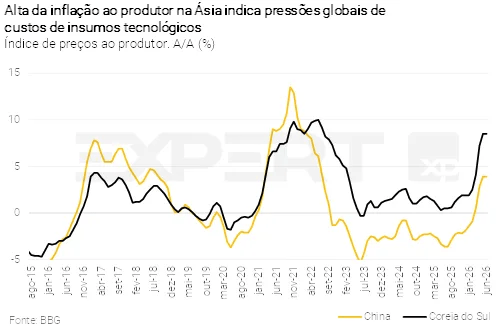

Em primeiro lugar, o petróleo não foi o único vetor inflacionário. Componentes tecnológicos mais caros, valorizados pelo investimento massivo relacionado à Inteligência Artificial (IA), e o intenso El Niño — fenômeno climático que ameaça as safras — também têm pressionado os índices de preços ao produtor em muitas partes do mundo.

Em segundo lugar, ainda é cedo demais para afirmar que os preços do petróleo se estabilizaram. A demanda por petróleo deve aumentar daqui para frente, à medida que os países recompõem seus estoques. Do lado da oferta, instalações de produção no Oriente Médio foram comprometidas por bombardeios. Por fim, mas não menos importante, o acordo de paz ainda parece frágil, e as tensões podem voltar a escalar.

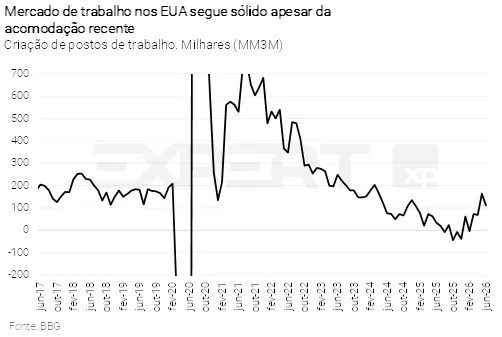

Em terceiro lugar, a atividade econômica nos Estados Unidos continua firme, impulsionada pelos investimentos em IA e pela expansão fiscal. Os dados do mercado de trabalho mostraram alguma acomodação recente, mas seguem sólidos.

Elevação de juros pelo Fed (banco central dos EUA) ainda é um risco. Nosso cenário-base prevê a manutenção da taxa básica de juros nos EUA no horizonte preditivo e estabilidade do dólar contra as principais moedas. Os preços mais baixos do petróleo reforçam essa hipótese. Contudo, como mencionado acima, os riscos de inflação persistem. Dessa forma, ainda é possível que o Fed precise subir os juros, o que poderia levar a um dólar mais forte, inclusive contra o real brasileiro.

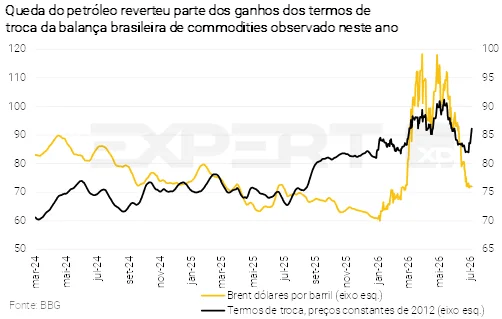

Além disso, a queda das commodities tem efeitos colaterais negativos para o Brasil. Petróleo em baixa reduz exportações e receitas fiscais no país. De fato, os termos de troca devolveram quase toda a melhora observada após a eclosão da guerra no Oriente Médio, refletindo principalmente a queda do petróleo. Nos últimos dias, houve alguma recuperação, impulsionada pela alta dos preços de grãos.

Cenário Brasil – Queda do petróleo reduz, mas não elimina riscos inflacionários

Ambiente Político – Campanhas eleitorais devem ganhar tração em junho

Paulo Gama e XP Política

As campanhas eleitorais devem ganhar tração em julho, com o início do período da legislação que busca dar mais equilíbrio à disputa e a definição das chapas a partir das convenções partidárias.

No caso do governo Lula, o calendário eleitoral será um teste de resiliência de seus indicadores de aprovação, impulsionados nos últimos meses pelo anúncio de medidas com forte apelo popular. Com o início do defeso eleitoral, no dia 4, o desafio será manter o bom momento sob regras mais restritivas de propaganda e utilização da máquina pública.

Há esforço relevante da articulação política governista para avançar no Congresso dois temas que miram a reconexão com o novo mundo do trabalho. Na Câmara, a meta é aprovar, antes do recesso parlamentar, o projeto que amplia para R$ 140 mil o teto de faturamento dos MEIs, com permissão para a contratação de mais um funcionário – mas tentando blindar a proposta de ampliações, como a inclusão do Simples Nacional, que poderia implicar uma renúncia de receita de cerca de R$ 50 bilhões por ano, segundo cálculos do time econômico. Já no Senado, o governo busca sensibilizar o presidente Davi Alcolumbre a avançar com o fim da escala 6×1. Embora o presidente Lula resista a um encontro presencial com o senador para destravar a PEC, o Planalto aposta no apelo eleitoral da medida para aprová-la antes da eleição. O governo considera que, ainda que o projeto em si não avance, a discussão pública já tende a ser favorável ao Planalto.

Com a dianteira de Lula nas pesquisas, deve crescer também a atenção do mercado sobre sinais de como será a condução da política econômica em um eventual governo Lula 4, principalmente em relação à necessidade de reformas, visando despesas obrigatórias que já foi mencionada por integrantes da equipe.

Do outro lado do espectro político, a campanha do senador Flavio Bolsonaro inaugura o mês tentando se recuperar do desembarque de Michelle Bolsonaro. A ex-primeira-dama não somente indicou indisposição para trabalhar pelo palanque do enteado, como antecipou uma disputa pelo espólio eleitoral do bolsonarismo com efeitos de médio e longo prazo.

No esforço de virar a página do episódio, é esperada a oficialização de uma chapa com uma mulher na vice-presidência — preferencialmente de um partido aliado — e a divulgação de pontos do programa de governo considerados estratégicos, como é o caso da área da segurança.

Este mês é tratado internamente como decisivo para que o candidato possa recuperar a distância aberta pelo presidente Lula na esteira da divulgação de seus áudios com Daniel Vorcaro, com um discurso mais bem delineado de temas que possam atrair de novo eleitores mais moderados.

Diante da continuidade das investigações com potencial impacto na política, e que devem seguir ao longo da dinâmica da campanha, uma parcela do centrão deve adotar uma posição de maior neutralidade na eleição ao Planalto, o que tende a consolidar a disputa polarizada entre Flávio e Lula e asfixiar o crescimento de uma terceira via.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Viés de curto prazo segue altista. Mas reduzimos a projeção para o PIB de 2027, de 1,2% para 1,0%

Rodolfo Margato e Alexandre Maluf

Atividade doméstica com resultados mistos no 2º trimestre, após forte início de ano. Do lado positivo, a produção industrial segue em trajetória de crescimento, apesar do ligeiro recuo registrado em maio. A indústria extrativa mostra forte expansão no acumulado do ano, impulsionada pelo segmento de petróleo, enquanto a indústria de transformação se recupera da estagnação vista no ano passado. Por outro lado, as vendas no comércio varejista decepcionaram no início do 2º trimestre, embora a tendência continue positiva, especialmente nos segmentos de supermercados, eletrodomésticos e veículos. Por fim, as receitas do setor de serviços estão praticamente estáveis desde o início de 2026, após aumento expressivo nos últimos anos, com diferenças relevantes entre os seus grupos.

Resiliência no mercado de crédito, com heterogeneidade entre segmentos e modalidades. As operações de crédito para empresas (PJ) com recursos livres – especialmente para pequenas e médias – continuam a mostrar baixo dinamismo. Operações para pessoas físicas, por sua vez, seguem sólidas, inclusive com aceleração em algumas linhas importantes, como crédito habitacional e aquisição de veículos. As operações PJ com recursos direcionados também apresentam elevação, puxados pelos bancos públicos. Em síntese, o impulso de crédito permanece negativo (-1,7 p.p. sobre o PIB, no acumulado em 12 meses até maio), mas antevemos melhora gradual até o final deste ano.

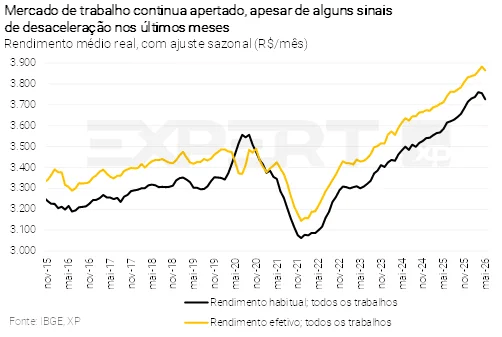

Sinais de desaceleração no mercado de trabalho. A criação de empregos formais ficou abaixo das expectativas em abril e maio, a população ocupada total cresceu de forma mais moderada e os salários reais se acomodaram. Ainda assim, o mercado de trabalho continua aquecido, com a taxa de desemprego nas mínimas históricas. A principal discussão entre economistas é se estamos diante do início de um arrefecimento consistente ou se os dados recentes representam somente uma acomodação temporária em meio a uma fase prolongada de aquecimento. Após vários trimestres de forte geração de empregos, talvez estejamos em um cenário com restrição mais intensa na oferta de trabalho. Tudo considerado, não prevemos aumento relevante da taxa de desemprego neste e no próximo ano (5,6% e 6,3%, com ajuste sazonal).

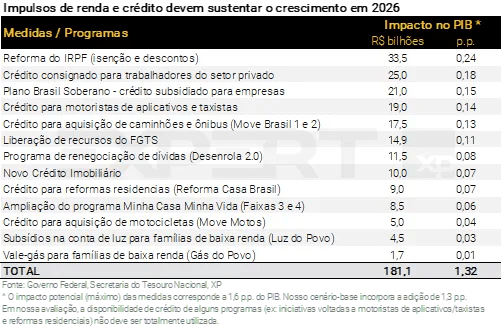

PIB ainda deve crescer perto do potencial em 2026… As condições financeiras continuam restritivas, particularmente por conta da política monetária apertada. Neste ambiente, as taxas de inadimplência e o comprometimento de renda das famílias continuam em alta. Porém, o mercado de trabalho robusto e o conjunto amplo de medidas de estímulo devem sustentar a demanda doméstica no curto prazo. Conforme detalhado na tabela abaixo, acreditamos que as iniciativas governamentais recentemente anunciadas adicionarão 1,3 p.p. à taxa de variação anual do PIB. Desse modo, continuamos a projetar crescimento de 2,0% este ano.

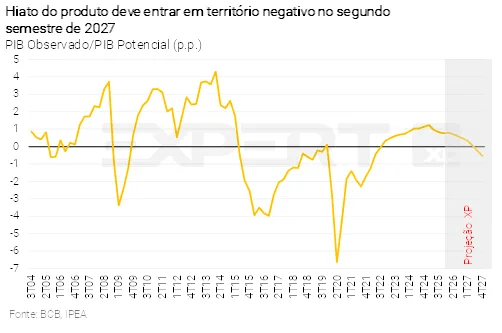

… E enfraquecer em 2027. O impulso fiscal/parafiscal deve ser negativo no próximo ano, em que pese a elevada incerteza no que diz respeito à condução da política econômica. A política monetária permanecerá contracionista, ainda que em menor grau do que atualmente. Além disso, o desempenho da agropecuária tende a ser prejudicado pelos efeitos adversos do El Niño sobre a produtividade das safras – nossa expectativa para o PIB do setor primário foi revisada de 3,0% para 1,5%. Portanto, reduzimos nossa projeção para o crescimento do PIB em 2027, de 1,2% para 1,0%. Por fim, vemos o hiato do produto – medida de ociosidade definida pela diferença entre o PIB efetivo e o PIB potencial – em território negativo a partir do segundo semestre do ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Elevação de despesas financeiras indica impulso fiscal positivo em 2026

Tiago Sbardelotto

Déficit primário se aprofunda no curto prazo. As receitas tributárias cresceram 10,7% em maio, na esteira da alta nos preços do petróleo e das medidas de aumento de receitas implementadas neste ano. Apesar disso, o governo central mostrou déficit de R$ 53,3 bilhões, resultado explicado pelo crescimento mais forte das despesas, especialmente discricionárias e benefícios previdenciários. No acumulado do ano, o governo central apresenta déficit de R$ 44,4 bilhões, comparado a um superávit de R$ 32,9 bilhões no mesmo período do ano anterior. Não obstante, o resultado negativo se deve a fatores pontuais, como o pagamento antecipado de precatórios e a execução mais acelerada de despesas discricionárias.

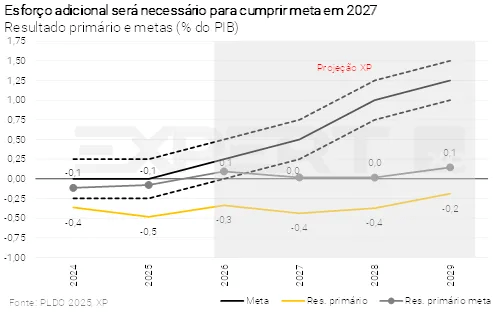

Queda no preço do petróleo além do que esperávamos e redução de subvenções alteram nossas estimativas para o ano. Por um lado, a recente queda nos preços do petróleo – assumimos estabilização em torno de 75 dólares por barril nos próximos meses, contra 85 no cenário anterior – reduz nossa projeção de receitas. Por outro lado, o pagamento efetivo das subvenções sobre combustíveis tem se situado muito aquém do valor autorizado, o que nos leva a revisar para baixo (em R$ 20 bilhões) nossa estimativa de custo fiscal dessas medidas. Assim, prevemos déficit primário de R$ 45,5 bilhões (0,3% do PIB) neste ano, levemente melhor do que os R$ 48,3 bilhões (0,4% do PIB) projetados no relatório anterior. Excluindo-se as despesas fora da meta, esperamos agora superávit primário de R$ 14,5 bilhões (0,1% do PIB).

Bloqueio de despesas deve ser reduzido nos próximos relatórios bimestrais. Apesar da queda significativa da fila de pedidos de benefícios previdenciários e assistenciais (de 3,1 milhões em fevereiro para 2,2 milhões em maio), essas despesas mostraram crescimento abaixo das estimativas do governo. Além disso, a execução orçamentária de despesas de pessoal e subsídios e subvenções se mostra mais fraca que o antecipado. Logo, avaliamos que há espaço para redução de R$ 12,4 bilhões nos próximos relatórios bimestrais, levando o bloqueio total de R$ 23,7 bilhões para R$ 11,3 bilhões.

Déficit primário mais alto em 2027. A redução da nossa estimativa de crescimento da atividade econômica levou a uma ampliação do déficit estimado para 2027, de R$ 53,4 bilhões (0,4% do PIB) para R$ 63,8 bilhões (0,4% do PIB). Considerando as exclusões de precatórios e outras despesas da meta de resultado primário, esperamos um superávit de R$ 1,9 bilhão (0,0% do PIB), ante 12,2 bilhões (0,1% do PIB) do relatório anterior, abaixo do limite inferior da meta (superávit de R$ 36,6 bilhões ou 0,25% do PIB). Dessa forma, o governo precisará elevar as receitas em R$ 34,8 bilhões (0,2% do PIB) para entrar no intervalo de tolerância da meta.

Governos estaduais ampliam déficit do setor público no ano. Os dados mais recentes mostram deterioração além do esperado no resultado dos governos estaduais, devido ao crescimento de despesas com pessoal e investimentos, refletindo em boa medida os efeitos do ciclo eleitoral. Prevemos que os governos subnacionais terão superávit de apenas R$ 1,8 bilhão neste ano, enquanto as empresas estatais devem registrar déficit de R$ 9,8 bilhões. Ao fim, esperamos que o setor público consolidado registre déficits de R$ 53,5 bilhões (0,4% do PIB) em 2026 e de R$ 52,3 bilhões (0,4% do PIB) em 2027.

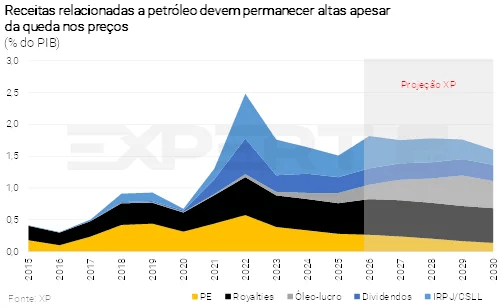

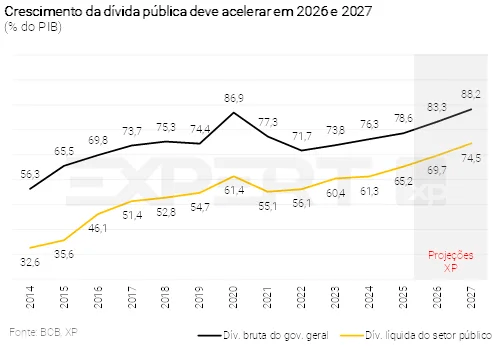

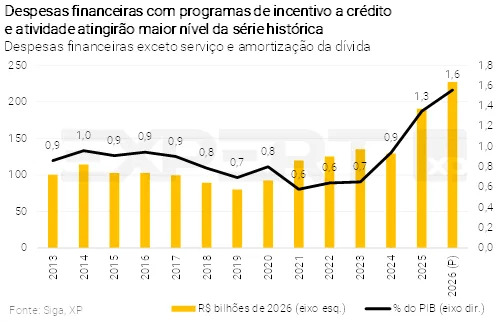

Projeções de dívida continuam elevadas. A manutenção da taxa de juros em níveis altos (ver seção de Política Monetária) e o crescimento de despesas financeiras com programas de estímulo (que devem atingir 1,6% do PIB neste ano) manterão a dívida pública pressionada. Nossas projeções para a relação entre Dívida Bruta do Governo Geral (DBGG) e PIB estão em 83,3% e 88,2% ao final de 2026 e 2027, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve atingir 69,7% do PIB neste ano e 74,5% no ano que vem.

Impulsos fiscais e parafiscais em alta em 2026. As despesas financeiras com programas de estímulo ao crédito e investimento somam R$ 128,9 bilhões até junho, com valor autorizado de R$ 266,7 bilhões até o final do ano. Considerando-se uma execução de 80% do valor autorizado, esperamos que o valor pago atinja R$ 213,4 bilhões – aproximadamente 1,6% do PIB – em 2026, uma alta de 0,3 p.p. em relação a 2025 e de 0,6 p.p. em relação à média dos anos anteriores. O maior volume de despesas financeiras – que correspondem a um impulso “parafiscal” – eleva não apenas a atividade econômica, mas também as taxas de juros e o endividamento público.

Provável retração em 2027. Manter o nível de estímulos no próximo ano demandaria ampliar os programas existentes ou implementar novos, levando a uma situação de deterioração contínua das contas públicas. Dessa forma, assumimos reversão à média em 2027, em linha com nossa hipótese de ajuste fiscal suave. Como consequência, os impulsos fiscais e parafiscais devem voltar ao campo negativo, contribuindo para o enfraquecimento da atividade econômica.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Petróleo em baixa reduz saldo comercial, mas patamar segue elevado

Luíza Pinese

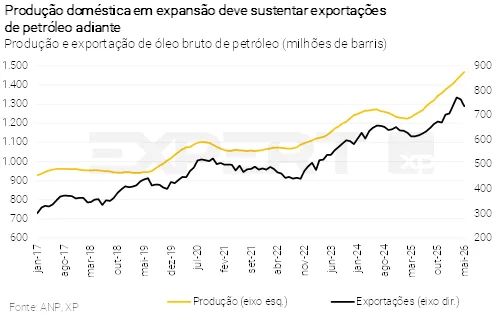

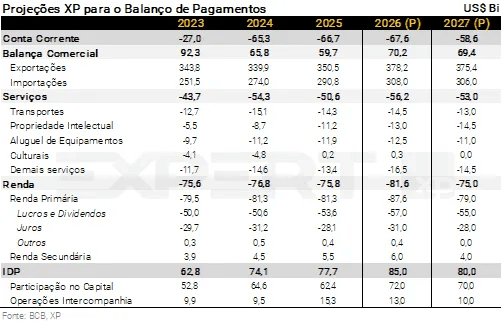

Saldo comercial um pouco menor neste ano devido à queda mais intensa do que o esperado nos preços do petróleo. Reduzimos nossa projeção de exportação em US$ 6,2 bilhões, após revisarmos a premissa de preço médio do Brent no segundo semestre — de 85 para 75 dólares por barril. O efeito mais claro da queda do petróleo deve aparecer apenas em agosto, dadas as defasagens entre embarque e registro da commodity nas contas externas. De toda forma, a produção doméstica de petróleo continua crescendo e deve manter as exportações em patamar elevado. As vendas de soja também seguem contribuindo de modo expressivo para as exportações.

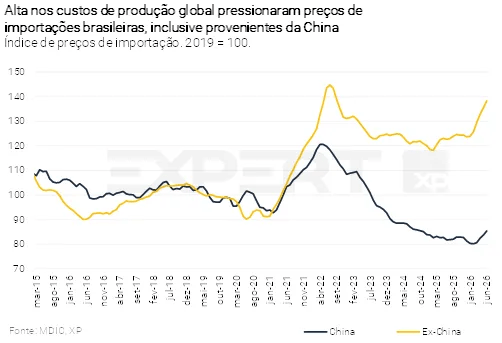

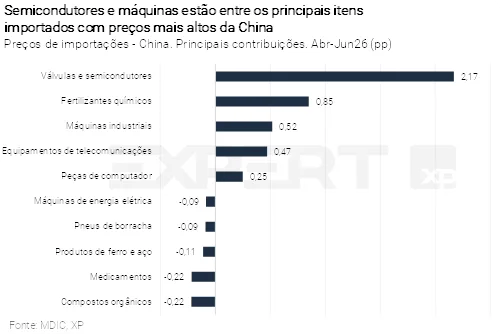

Petróleo em queda também reduz importações, mas elevação dos preços de bens importados da China compensa movimento. O petróleo mais baixo reduz o custo de derivados, relevante na pauta de importação brasileira. Com a nova premissa para o Brent, nossa projeção de importações para 2026 recuaria em US$ 2,5 bilhões. No entanto, após anos de contribuição negativa, os preços de importação da China voltaram a subir. Além dos fertilizantes, a elevação, ainda moderada, tem sido puxada por semicondutores e máquinas. Segundo nossos cálculos, a revisão altista nas projeções de PPI (índice de preços ao produtor) da China compensa o efeito do petróleo mais barato. Com isso, não alteramos nossa estimativa para as importações neste ano.

Para 2027, nossa premissa de preço médio do petróleo segue em 80 dólares por barril. Assim, mantemos nossa projeção de US$ 373 bilhões para as exportações no ano que vem. Como risco, os modelos de clima projetam um intenso El Niño este ano. Isto posto, vemos efeito limitado sobre a produtividade das safras e, consequentemente, o volume exportado de alimentos. Para detalhes, leia o relatório “El Niño: Tema quente, mas longe de garantir perdas de produtividade”. Do lado das importações, elevamos nossa projeção em US$ 1,5 bilhão. O leve aumento nas projeções de PPI da China compensou a revisão baixista no crescimento econômico previsto para 2027.

Então, reduzimos nossas projeções para o saldo comercial em 2026 (de US$ 85,0 bilhões para US$ 78,7 bilhões) e 2027 (de US$ 79,4 bilhões para US$ 77,9 bilhões) – conceito MDIC.

Maior déficit na conta de serviços. Além do saldo comercial mais baixo, elevamos nossa estimativa para o déficit de serviços — os componentes de viagens, propriedade intelectual e telecomunicações vêm registrando déficits crescentes, e os fretes mais caros devem começar a pressionar a conta de transportes. Na renda primária, o déficit com lucros e dividendos deve permanecer elevado, refletindo o caráter estrutural das remessas associadas ao maior estoque de Investimento Direto no País (IDP).

Consequentemente, aumentamos a projeção de déficit em conta corrente de US$ 58,0 bilhões (2,1% do PIB) para US$ 67,6 bilhões (2,5% do PIB) em 2026. Para 2027, nossa previsão subiu de US$ 52,6 bilhões (1,9% do PIB) para US$ 58,6 bilhões (2,1% do PIB).

Ingresso líquido de IDP continua robusto. Os fluxos de IDP permanecem altos e mais do que compensam o déficit em conta corrente. Em maio, o IDP acumulado em 12 meses atingiu US$ 83,3 bilhões, ante o déficit em conta corrente de US$ 64,1 bilhões. Os dois componentes de participação no capital (reinvestimento de lucros e novos investimentos) seguem como protagonistas. Logo, mantivemos as projeções de US$ 85,0 bilhões (3,1% do PIB) em 2026 e US$ 80,0 bilhões (2,9% do PIB) em 2027.

Taxa de câmbio deve seguir volátil, em meio a riscos de curto prazo e fundamentos ainda sólidos

Taxa de câmbio mais volátil. Em junho, a variável oscilou entre 5,00 e 5,20 reais por dólar. O mês contou com maior incerteza política doméstica, apreciação global do dólar – em linha com um discurso mais duro do Fed (banco central dos Estados Unidos) – e preços de commodities mais baixos. Ademais, a entrada líquida de investidores estrangeiros no mercado de ações continua negativa. Ainda assim, a solidez das contas externas (balança comercial significativa e forte influxo de IDP) deve ajudar a sustentar a moeda brasileira. O real permanecerá volátil no curto prazo, principalmente à medida que as eleições se aproximam. Mantivemos nossa projeção em 5,00 reais por dólar ao final de 2026. Para o final de 2027, continuamos a prever 5,30 reais por dólar, refletindo um cenário de reformas fiscais insuficientes para estabilizar a dívida pública.

Inflação – Reduzimos o IPCA de 2026 de 5,5% para 5,2%, pela queda do petróleo. Mas riscos permanecem para os anos seguintes

Basiliki Litvac Alexandre Maluf

A inflação corrente apresenta algum sinal de arrefecimento, após leituras mais elevadas observadas em abril e maio. O resultado do IPCA-15 de junho (0,41% M/M e 4,8% em 12 meses) veio melhor do que o esperado, com surpresas baixistas em alimentação no domicílio e nos serviços subjacentes. A desaceleração foi observada nas principais agregações, com destaque para alimentação e preços administrados. Esse movimento também foi acompanhado pelas medidas de núcleo, que buscam mapear o comportamento subjacente da inflação. No entanto, i) essas medidas permanecem em patamares ainda distantes da meta; ii) as leituras mensais de inflação são voláteis, e esta melhora ocorreu após uma sequência de leituras desfavoráveis. É cedo para dizer que a inflação está perdendo tração, especialmente porque os fundamentos (ociosidade, choques globais de custos, câmbio menos apreciado) ainda apontam riscos de alta.

Queda nos preços de petróleo e derivados já impacta indicadores. Com o avanço das negociações em torno de um acordo de paz no Oriente Médio, as cotações do petróleo registraram recuos expressivos, retornando a patamares próximos aos observados no período pré-guerra. Esse movimento já começou a repercutir nos índices de preços ao produtor, levando os IPAs (índice de preços ao produtor) a deflações consideráveis em junho.

A hipótese de petróleo mais baixa nos fez reduzir as previsões para gasolina, diesel, passagens aéreas e alguns itens de bens industriais, tais como artigos de limpeza e higiene pessoal no IPCA 2026. Vejamos os detalhes:

Em relação aos preços administrados, revisamos nossas curvas para combustíveis. Com vigência a partir de 1º de julho, foi anunciada a retirada da subvenção de R$ 0,35 por litro do óleo diesel, concomitantemente à redução, de mesma magnitude, promovida pela Petrobras nas refinarias, mantendo-se, assim, a neutralidade do impacto para os consumidores. Há sinalizações, por parte do governo, de que a subvenção à gasolina também poderá ser revista em breve, de forma gradual. Em termos de preços ao consumidor, ainda não foram observadas reduções, tendo em vista a sustentação do preço externo dos derivados em patamar elevado, em razão da sazonalidade no Hemisfério Norte, que mantém elevadas as margens de refino (crack spreads). Consideramos, contudo, que, mais adiante, importadores e refinarias privadas terão espaço para reverter as altas promovidas com a eclosão do conflito.

Reajustes de energia elétrica acima de nossa premissa anterior atuou no sentido contrário. Incorporamos às nossas projeções os impactos altistas de reajustes tarifários de energia elétrica mais elevados do que os inicialmente considerados para a Light e a Enel SP, acrescentando 0,1 p.p. à nossa projeção anual (ver resumo ao lado).

Em bens industrializados, reduzimos a previsão anual de 4,4% para 3,8%, com ênfase em artigos de limpeza e cuidados pessoais. Tais componentes podem ter reajustes atenuados no segundo semestre, em virtude da nova perspectiva para os preços do petróleo e de seus derivados. Adicionalmente, as quedas relevantes do etanol nas usinas contribuíram na mesma direção. Ainda assim, nossa projeção segue acima da inflação do grupo em 2025 (2,4%).

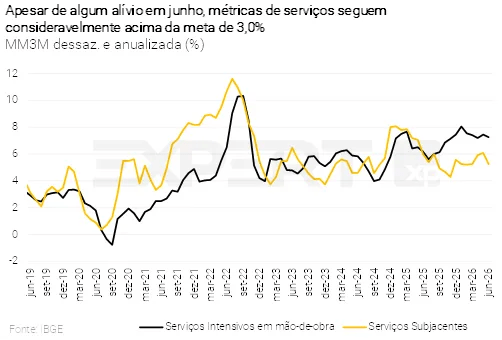

A inflação de serviços segue exibindo resiliência em um contexto de mercado de trabalho ainda apertado. Apesar dos sinais incipientes de acomodação no emprego e na renda (ver seção de Atividade), o desemprego segue nas mínimas históricas e as diversas medidas de estímulo fiscal seguem sustentando a demanda. Desse modo, as principais métricas de serviços seguem rodando em patamar incondizente com o cumprimento da meta. Serviços intensivos em mão-de-obra, por exemplo, registram inflação de 7%, na média móvel trimestral, dessazonalizada e anualizada.

Uma fonte de alívio poderá vir de altas mais moderadas nas passagens aéreas, em resposta às duas reduções consecutivas dos preços do querosene de aviação nas refinarias, o que deverá reduzir o aumento neste ano para algo próximo de 30%, ante alta de 80% apurada até maio. Dessa forma, revisamos nossas premissas para os preços de passagens aéreas, de 32% para 22%. Para serviços, reduzimos nossa projeção de 6,0% para 5,8%, ainda bem acima da meta do Banco Central.

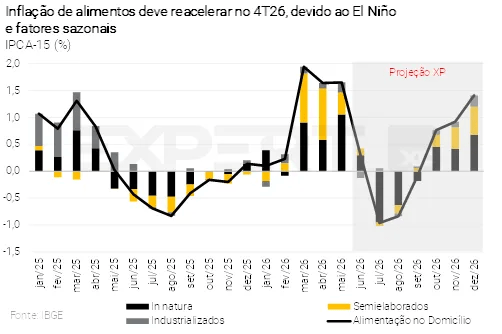

Inflação de alimentos deve recuar no terceiro trimestre, mas cenário prospectivo preocupa. No curto prazo, a inflação de alimentos será o principal vetor baixista à inflação, devido às reversões das altas de hortifrutigranjeiros, observadas nos últimos meses. Atuarão na mesma direção os recuos de carnes, com a iminência do preenchimento da cota chinesa e a resultante ampliação da oferta doméstica, e de leites e derivados. Esse quadro mais favorável deverá ser revertido no último trimestre do ano à medida que os efeitos climáticos mais adversos resultantes do El Niño se concretizem, voltando a impulsionar os preços de alimentos in natura, em conjunção com recuperação dos preços de proteínas. Nesse sentido, projetamos 7,2% para alimentação no domicílio em 2026, patamar similar ao publicado no relatório de junho.

Tudo considerado, reduzimos nossa projeção para a inflação de 2026 de 5,5% para 5,2%.

Para 2027, seguimos projetando IPCA de 4,2%, com viés de alta. O principal risco em torno da nossa projeção é a aprovação da PEC da jornada 6×1 no Senado, cujos efeitos se concentrariam na elevação do custo do trabalho, com impacto mais intenso sobre os preços de serviços. Acreditamos que esse risco se sobrepõe ao eventual impacto baixista da menor inércia decorrente da revisão para baixo do IPCA de 2026. Como a proposta segue em tramitação e pode ser alterada, optamos por não incorporar seus efeitos. Além disso, nossa projeção considera preços de alimentos elevados, especialmente no primeiro semestre, em razão do El Niño; e possíveis efeitos defasados dos fortes estímulos fiscais e parafiscais deste ano. Por outro lado, nossa premissa segue sendo a de desaceleração da atividade econômica, o que ajuda a moderar a inflação, especialmente no segundo semestre de 2027 e em 2028.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Desafios persistem, apesar do alívio no curto prazo. Seguimos projetando pausa em 14,00%

Rodolfo Margato

Recuo expressivo nos preços do petróleo diminui choques sobre o IPCA de curto prazo. Como mencionado acima, reduzimos nossa premissa para o preço do petróleo no segundo semestre, o que resultou em recuo na projeção de IPCA para 2026.

Mercado de trabalho parece dar algum sinal de descompressão, mas o cenário de ociosidade na economia está distante. A taxa de desemprego vem oscilando ao redor de 5,5% desde o final do ano passado, patamar muito inferior à nossa estimativa de equilíbrio de longo prazo (NAIRU) – entre 7,0% e 7,5%. Além disso, o nível de utilização da capacidade instalada (NUCI) na indústria situa-se acima da média histórica – 83% versus 80%, segundo a sondagem da FGV.

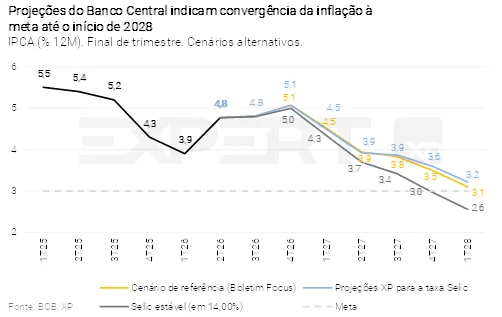

Copom ainda deve exergar espaço para redução adicional da taxa Selic em agosto. Mantemos nossa expectativa de corte de 0,25 p.p..Com o alívio do petróleo e a redução nas projeções de IPCA de curto prazo, a probabilidade de nova queda na taxa de juros (para 14,00%) parece ter aumentado. Segundo nossas simulações que buscam replicar o modelo de projeção de inflação do Banco Central, sua expectativa para o IPCA no 1º trimestre de 2028 – atual horizonte relevante – situa-se em 3,1% no cenário de referência (com taxa Selic do Boletim Focus), um pouco abaixo dos 3,2% divulgados no último Relatório de Política Monetária (ver gráfico).

Porém, os desafios para a convergência da inflação à meta persistem. As expectativas inflacionárias continuam desancoradas, inclusive para horizontes mais longos, como 2028. A volatilidade tende a aumentar, especialmente com a aproximação das eleições e as incertezas elevadas sobre a condução da política econômica nos próximos anos. Além disso, a economia opera acima do potencial, a taxa de câmbio parou de ajudar e riscos exógenos persistem (maiores custos relacionados à IA, El Niño, fim da escala de trabalho 6×1).

Com isso, acreditamos que o Copom manterá uma postura cautelosa. Após o corte em agosto, nosso cenário prevê manutenção da taxa Selic até o início de 2027. Em nossa avaliação, o prognóstico condiz com a sinalização de “pausas e retomadas” no processo de calibração de juros explicitada pelo banco central na ata da última reunião do Copom.

Retomada do ciclo de flexibilização monetária no próximo ano, condicionada ao progresso de reformas fiscais. Projetamos que o Copom voltará a cortar juros em 2027, com base nas seguintes premissas: (I) medidas de ajuste fiscal – embora gradual – que permitam uma trajetória mais sustentável para as contas públicas; (II) desaceleração econômica acentuada, levando o hiato do PIB para território negativo (ver seção sobre Atividade); e (III) dissipação relativamente rápida dos efeitos altistas do El Niño sobre os preços de alimentos. Tudo considerado, continuamos a projetar a taxa Selic em 11,50% ao final do ano que vem.