Resumo

Nos Estados Unidos, os dados mais fracos do mercado de trabalho reduziram as chances de alta de juros pelo banco central. Na Zona do Euro, a inflação ao consumidor recuou, mas a postura mais conservadora do Banco Central Europeu não deve ser alterada tão cedo.

No Brasil, a geração de vagas com carteira assinada (Caged) também surpreendeu negativamente, mas não a ponto de mudar nossa visão de mercado de trabalho aquecido. Ainda no campo da atividade, a produção industrial recuou em maio, porém mostra crescimento relevante no acumulado do ano.

Com o retorno dos preços do petróleo aos patamares pré-conflito no Oriente Médio, o governo anunciou o fim da subvenção ao diesel, medida que gerava um custo fiscal de R$ 1,7 bilhão por mês. Ainda na seara das contas públicas, o resultado do governo central foi deficitário em maio, apesar da resiliência da arrecadação tributária.

Gráfico da Semana

Cenário Internacional

Dados mais fracos do mercado de trabalho dos Estados Unidos reduzem as chances de alta de juros pelo Fed

Os Estados Unidos registraram criação líquida de 57 mil postos de trabalho, abaixo das expectativas de 113 mil. Os totais mensais de abril e maio foram revisados para baixo, com uma redução combinada de 74 mil vagas. A taxa de desemprego caiu de 4,3% para 4,2%, à medida que mais pessoas deixaram a força de trabalho.

Os resultados indicam que o mercado de trabalho dos Estados Unidos desacelerou, embora ainda apresente nível positivo. Isso reduz a probabilidade de um aumento nas taxas de juros pelo Fed (banco central) neste ano, mas não a ponto de sugerir que o próximo movimento possa ser um corte. Afinal, a inflação permanece acima da meta — mesmo com os preços do petróleo retornando aos níveis pré-guerra — e a atividade econômica continua crescendo.

Inflação arrefece na Zona do Euro, mas expectativa segue de juros mais elevados

A inflação ao consumidor da Zona do Euro recuou para 2,8% em junho, ante 3,2% em maio e abaixo da expectativa de 3,0%. O dado foi impulsionado principalmente pela desaceleração nos preços de energia, após o acordo de paz entre Estados Unidos e Irã aliviar a pressão sobre o petróleo.

O núcleo da inflação – que exclui itens com preços voláteis – também cedeu, para 2,4%. Apesar do alívio, o Banco Central Europeu — primeiro banco central do G7 a elevar juros em resposta ao choque de preços — sinalizou que novos aumentos ainda não estão descartados.

Kevin Warsh reiterou a diligência do Fed na condução da política monetária

Em discurso nesta semana, o presidente do Fed (banco central dos Estados Unidos), Kevin Warsh, trouxe visão mais branda do que anteriormente para o cenário de inflação. A autoridade ressaltou que tanto os riscos altistas quanto as expectativas de inflação recuaram nas últimas quatro semanas. Dito isso, ele seguiu reafirmando o compromisso com a meta de inflação de 2% e enfatizou que a instituição continuará atuando de forma independente. Warsh também disse que não pretende indicar os próximos passos da política monetária, defendendo o acompanhamento da evolução dos dados correntes para as decisões.

O comprometimento de Warsh com a meta de inflação deve indicar uma postura mais rígida do Fed na condução da política monetária – pelo menos enquanto os sinais de pressões inflacionárias e atividade resiliente permanecerem.

Enquanto isso, no Brasil…

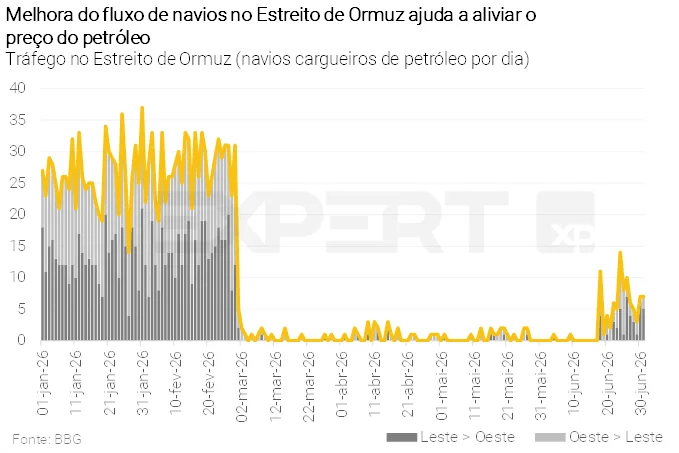

Governo dá início ao processo de retirada das subvenções aos combustíveis diante da queda do preço do petróleo

Com o arrefecimento do preço do petróleo para próximo de 70 dólares por barril, a equipe econômica do governo anunciou a retirada da subvenção de 35 centavos por litro de óleo diesel e sinalizou a revisão gradual, a partir da próxima semana, da subvenção de 44 centavos concedida à gasolina. Após o anúncio, a Petrobras reduziu o preço de venda do diesel em mesma magnitude, mantendo assim inalterado o valor para os distribuidores. Desse modo, não houve impacto nas nossas projeções para a inflação. Em relação ao cenário fiscal, a medida de subvenção ao diesel gerava um custo mensal estimado em R$ 1,7 bilhão para as contas públicas.

Desenrola Adimplentes é divulgado pelo governo

O governo divulgou os detalhes de uma nova etapa do programa Desenrola, direcionada a trabalhadores informais adimplentes. A iniciativa poderá alcançar até 500 mil trabalhadores sem vínculo formal, permitindo a renegociação de dívidas de crédito pessoal não consignado a uma taxa máxima de 1,99% ao mês. Em sua segunda fase, o Desenrola permitirá a renegociação de dívidas de até R$ 15 mil, desde que o contrato tenha ao menos quatro parcelas já pagas e esteja adimplente ou com atraso máximo de 90 dias.

Para viabilizar esse teto de juros, o governo aportará R$ 3 bilhões na forma de funding aos bancos. Segundo o Ministério do Planejamento e Orçamento, esse montante será contabilizado como despesa financeira. Ou seja, não estará sujeito às limitações do arcabouço fiscal.

Produção industrial cai em maio após quatro altas consecutivas

A produção industrial recuou 0,2% entre abril e maio, abaixo das expectativas. A surpresa negativa foi explicada pela indústria extrativa, que caiu 2,6% no mês, revertendo parcialmente os ganhos recentes. Apesar do dado mensal fraco, a produção industrial seguiu sólida no segundo trimestre. No geral, os dados de maio não alteram a mensagem mais ampla de recuperação da produção industrial em 2026. Acreditamos que a indústria extrativa deve voltar a crescer nos próximos meses. Nossa projeção para o crescimento da indústria em 2026 é de 2,5%.

Dado mais fraco de criação de empregos reflete parcialmente as restrições da oferta de mão de obra

O Brasil registrou criação líquida de 73 mil empregos formais em maio, abaixo das expectativas de 118 mil. A média móvel de três meses recuou de 103 mil para 82 mil empregos formais. Tanto admissões quanto demissões recuaram no mês. Em nossa visão, a moderação do emprego reflete, ao menos em parte, restrições pelo lado da oferta de mão de obra em setores como comércio, hospedagem, alimentação e construção, e não necessariamente uma desaceleração da demanda doméstica. A dinâmica salarial seguiu moderada, com o salário real de admissão praticamente estável pelo segundo mês seguido.

Mesmo com arrecadação resiliente, governo central ainda apresenta déficit

O governo central registrou déficit primário de R$ 53,3 bilhões em maio, em linha com as expectativas. No acumulado do ano, o déficit chegou a R$ 44,4 bilhões, enquanto o resultado em 12 meses ficou negativo em R$ 139,0 bilhões (-1,1% do PIB). A arrecadação tributária seguiu resiliente, puxada pelas receitas sobre o lucro das empresas e pelas receitas previdenciárias, mas as despesas discricionárias avançaram de forma expressiva, como esperado neste estágio do ciclo eleitoral. Apesar da arrecadação forte, a dívida pública voltou a subir: a dívida bruta passou de 80,2% para 81,1% do PIB, maior nível desde maio de 2021, e a dívida líquida avançou para 67,9% do PIB, máxima da série histórica. À frente, projetamos déficit de R$ 55,2 bilhões (0,4% do PIB) para o setor público consolidado em 2026 e dívida bruta de 83,3% do PIB ao fim do ano. Para 2025, estimamos déficit primário de R$ 45,5 bilhões (-0,3% do PIB) para o governo central. Excluindo as despesas fora da meta, projetamos superávit de R$ 14,5 bilhões (0,5% do PIB), ligeiramente acima do limite inferior da meta fiscal. Se a pressão sobre as despesas não arrefecer, o próximo governo enfrentará desafios maiores na gestão das contas públicas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Destaques da próxima semana

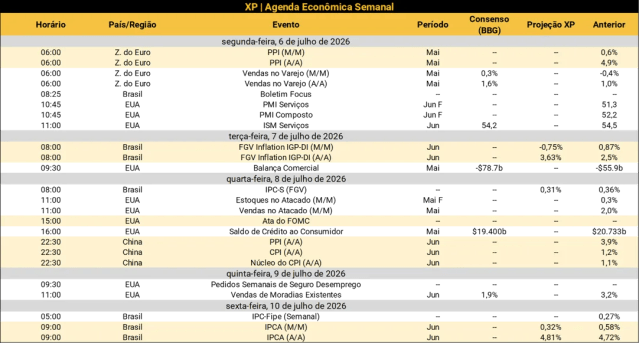

No cenário internacional, o destaque ficará para a divulgação da ata da última reunião do FOMC, comitê de política monetária dos Estados Unidos. Na China, os índices de inflação ao produtor e ao consumidor de junho serão publicados.

No Brasil, o principal indicador da próxima semana será o IPCA de junho, para o qual esperamos desaceleração ante maio, sobretudo pelo arrefecimento nos preços de alimentos. Ainda do lado da inflação, a FGV publicará o IGP-DI de junho, que deverá registrar deflação, puxada pela queda nos preços de petróleo e derivados. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!