![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para melhor experiência de leitura, recomendamos navegação através do índice na parte lateral da tela.

Caso esteja iniciando sua jornada na Renda Fixa, recomendamos começar pelo conteúdo “Renda Fixa: O que é preciso saber?“

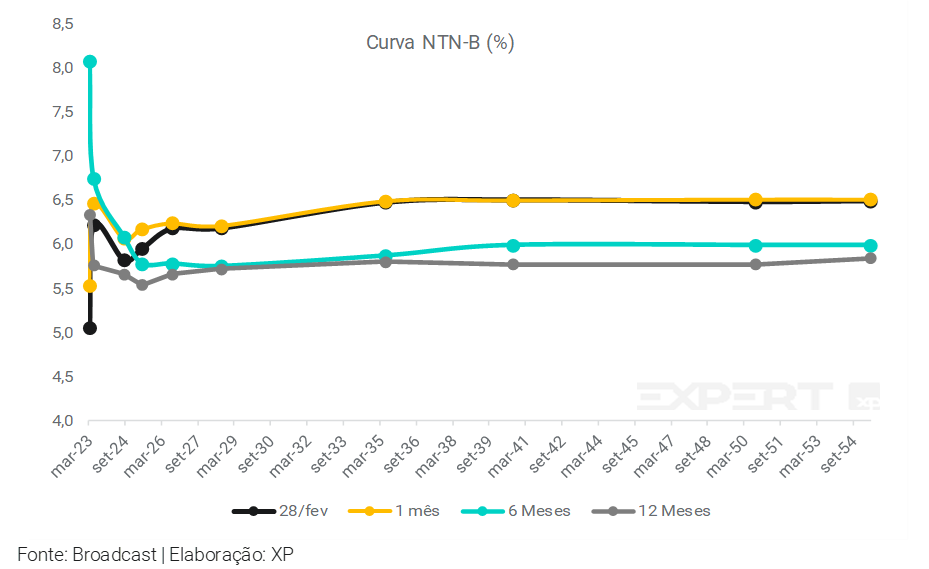

Em fevereiro, a curva de juros apresentou queda nos vencimentos de curto prazo e avanço nos vértices médios e longos, com ganho de inclinação. Apesar do alívio recente nas taxas de curto prazo, entendemos que o mercado permanecerá atento a todas as movimentações em torno da política monetária e fiscal do país.

Confira a análise completa abaixo, com as nossas expectativas, fazendo login com seu número de usuário e senha de cliente XP.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

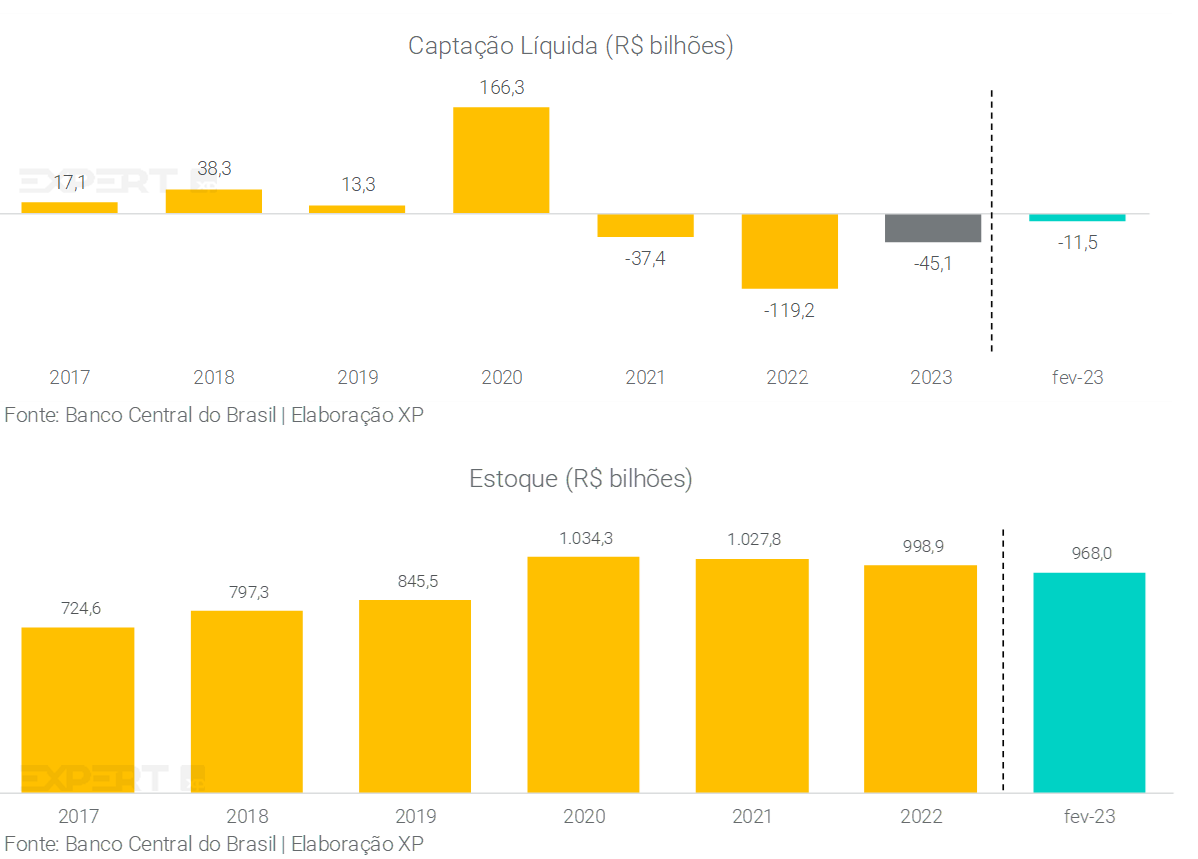

Em fevereiro, a Poupança apresentou captação líquida negativa de R$ 11,5 bilhões, resgate menos acentuado do que o mês anterior, como esperado. Os títulos públicos tiveram rentabilidade majoritariamente positiva devido, principalmente, à redução dos ruídos em torno das relações entre o Banco Central (BC) e o poder executivo e à decisão, por parte do governo, de reonerar os combustíveis.

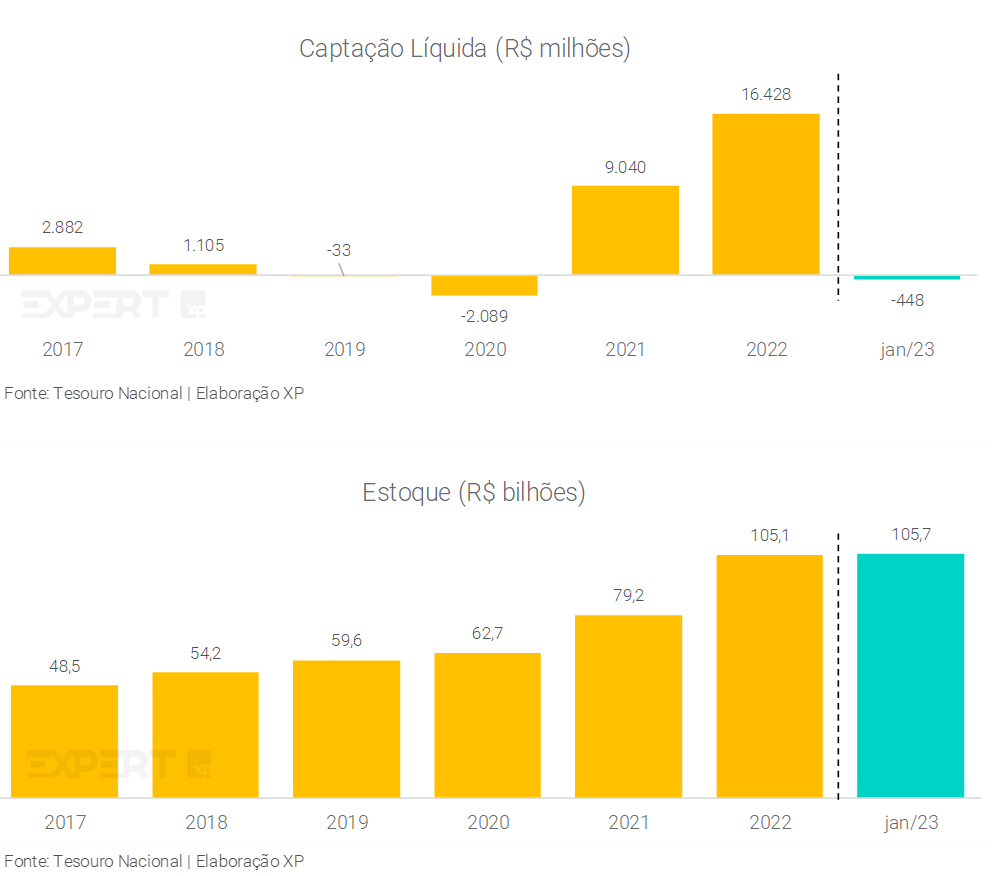

No Tesouro Direto, em janeiro (último dado disponível) houve captação líquida negativa de, aproximadamente, R$ 447,7 milhões, com maior participação dos títulos pós-fixados. Os estoques de emissões bancárias e crédito privado continuaram a subir na maioria dos títulos, refletindo acúmulo de rentabilidades mais altas. Vale mencionar também que, na última semana de janeiro, o Tesouro Nacional lançou um novo título, o Tesouro Renda+ Aposentadoria Extra. A categoria arregadou cerca de R$ 189 milhões nos seus 30 primeiros dias de negociação.

Para março, as atenções nos mercados permanecem na política fiscal do novo governo e medidas econômicas que devem ser apresentadas em breve, com o novo marco fiscal. Além disso, no mercado global, as expectativas de aumento na taxa de juros norte-americana permanecem no radar, principalmente depois de dados expansionistas da inflação e resultado do PIB abaixo do esperado nos EUA.

No Radar

Projeções dos principais indicadores

- Esperamos taxa Selic de 13,75% em 2023 e 11,0% em 2024.

- Para a inflação, projetamos 5,5% em 2023 e 4,5% em 2024.

- Estimamos crescimento de 1,0% para o PIB em 2023 e 0,8% em 2024.

Destaques do mês de fevereiro:

- A curva de juros apresentou queda nas taxas curtas e avanço nos vértices médios e longos, com ganho de inclinação.

- Na primeira reunião do Copom do ano, a Selic foi mantida em 13,75%. A indicação de permanência do nível elevado da taxa por mais tempo tem gerado atrito entre as lideranças do Executivo e do Banco Central. Com base neste ruído, agentes do mercado passaram a enxergar pressão para reduzir a taxa básica ainda neste ano.

- Em meio à mudança de cenário macroeconômico, às considerações do governo acerca do BC e à reoneração dos combustíveis, nosso time de Economia da XP ajustou a inflação esperada para o ano corrente:

- IPCA: 5,5% em 2023 e 4,5% em 2024.

- Na seara internacional, houve aumento da aversão ao risco devido aos dados expansionistas da inflação norte-americana e ao resultado do PIB abaixo do esperado nos EUA.

Como agir?

- Acreditamos que as taxas de renda fixa continuam atraentes, mas há a necessidade de cautela em relação ao prazo do investimento, dados os riscos ainda presentes.

- Para investimentos de curto a médio prazo, preferimos ativos pós-fixados, que acompanharão o elevado nível da Selic, acima da inflação estimada para os próximos meses.

- Recomendamos também uma pequena parcela de ativos prefixados, que podem ainda oscilar a depender de volatilidade no mercado.

- No caso de investimentos mais longos, preferimos ativos indexados à inflação, possibilitando ganhos reais (acima do IPCA) elevados.

- Vale ressaltar também a importância da diversificação do porfólio, a qual pode amenizar sua exposição aos ricos do mercado.

- Trazemos indicações de alocação em nosso relatório Investindo na Renda Fixa: Março 2023.

O mercado de Renda Fixa

Poupança

Em fevereiro, a Poupança apresentou resgate líquido de R$ 11,5 bilhões, volume menos acentuado do que no mês anterior. Com isso, houve nova redução no estoque de poupança, com saldo total de R$ 968 bilhões.

Acreditamos que este comportamento esteja relacionado ao elevado endividamento familiar e contração na renda das famílias. De acordo com o Serasa Experian, quase 70 milhões de brasileiros começaram o ano inadimplentes. Adicionalmente, é possível que outra parcela, ainda que menor, esteja sendo destinada a outros tipos de investimentos mais rentáveis.

Considerando a taxa Selic em 13,75%, a aplicação em caderneta de poupança se torna cada vez menos atraente em relação a outros investimentos.

Veja mais sobre comparações do investimento em Poupança em relação a outras aplicações também conservadoras, como o Tesouro Selic e emissões bancárias.

Títulos Públicos

Captação Líquida – Tesouro Direto

No caso do Tesouro Direto, em janeiro (último dado disponível) houve captação líquida negativa de R$ 447,7 milhões. Janeiro, historicamente, é um mês mais forte em termos de resgates, impulsionado muitas vezes por tradicionais gastos de início de ano, como matrícula e material escolar, além de impostos como o IPVA, IPTU em alguns municípios, compras de Natal parceladas e viagens de férias.

Vale mencionar também que, na última semana de janeiro, o Tesouro Nacional lançou um novo título, o Tesouro Renda+ Aposentadoria Extra. A categoria arregadou cerca de R$ 189 milhões de investimentos nos seus 30 primeiros dias de negociação, intervalo que se encerrou no dia 28 de fevereiro. Segundo a instituição, mais de 20 mil pessoas adquiriram os títulos.

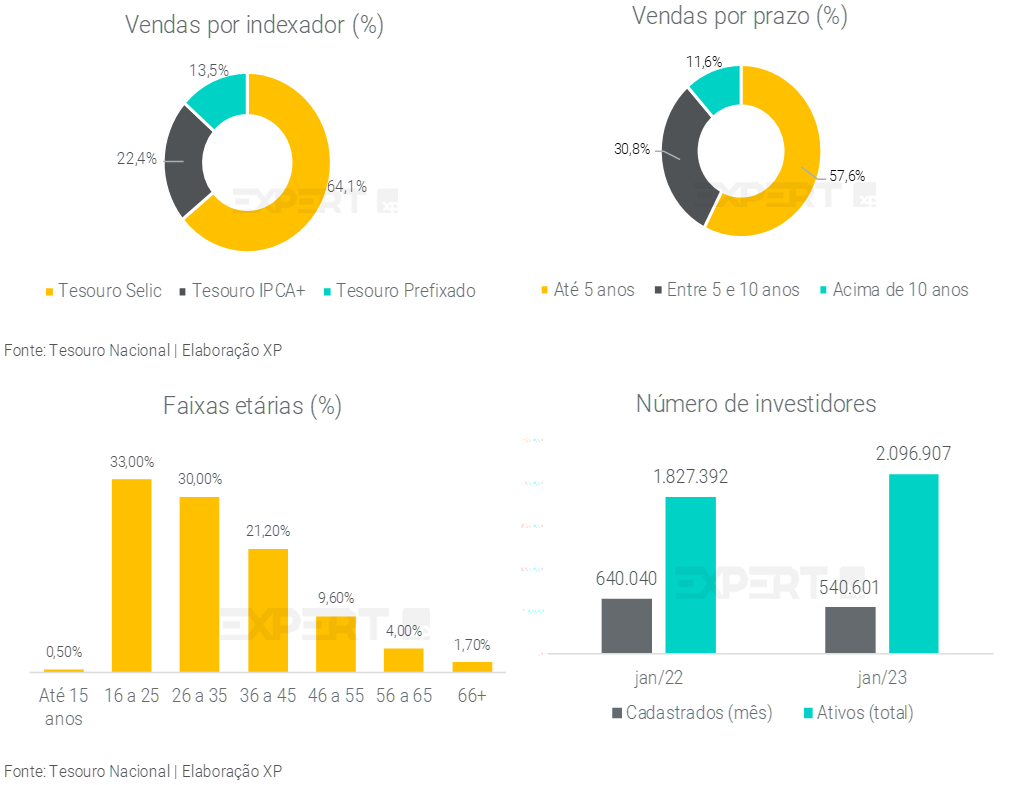

O principal ativo comprado por investidores continuou sendo o Tesouro Selic, com mais de 64% das vendas, provavelmente devido à elevada taxa básica de juros, seguido de Tesouro IPCA+, com 22,4% das aplicações.

O número de investidores cadastrados no programa teve acréscimo de 540,6 mil novos entrantes, atingindo 2,1 milhões de investidores ativos. Em relação aos investidores ativos no Tesouro Direto (aqueles que possuem investimentos de fato), o destaque são os mais jovens, abaixo de 25 anos, que compreendem aproximadamente 33,5% do total.

Consideramos o Tesouro Direto uma excelente porta de entrada ao mundo dos investimentos. Sendo assim, o crescimento é um bom indicativo não apenas para esta aplicação, mas para investimentos como um todo.

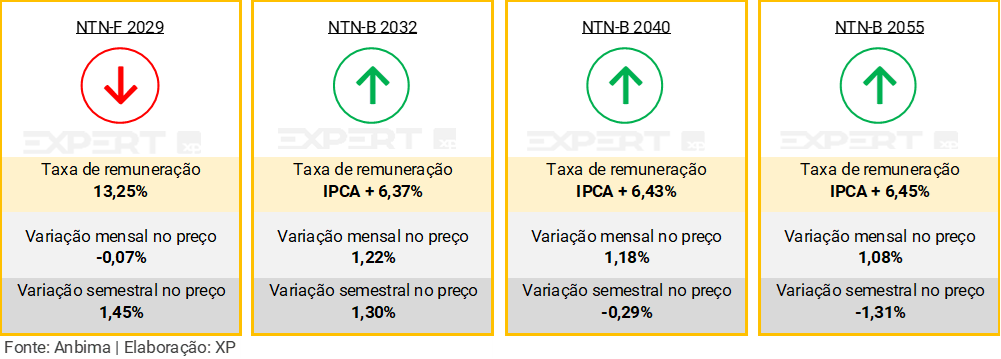

Rentabilidade

Os títulos públicos tiveram rentabilidade majoritariamente positiva em fevereiro. As taxas nominais permanecem próximas a 13% e as taxas de juro real se aproximam de 6,5%. Enxergamos como patamares atraentes àqueles investidores que possuam apetite para alocação destes tipos de títulos (prefixados e atrelados ao IPCA).

Acompanhe os movimentos e as taxas negociadas no Tesouro Direto diariamente.

Quando ocorrem valorizações nos títulos, enxergamos que podem representar oportunidades de ganhos de capital para quem já possui os ativos, uma vez os preços dos títulos subiram. No entanto, vale ponderar se a realização dos ganhos é necessária neste momento ou quais as alternativas de alocação deste montante.

Por outro lado, desvalorizações podem representar oportunidade de compra de títulos a taxas mais elevadas, desde que faça sentido para a composição da carteira do investidor. Vale reforçar que, neste momento, acreditamos que os níveis altos de taxas representam oportunidades interessantes de aporte, com maior cautela na aplicação nos vencimentos mais longos, dado o ambiente de incertezas em que estamos inseridos.

Entenda mais sobre a relação entre preços dos títulos e os juros aqui.

Emissões Bancárias

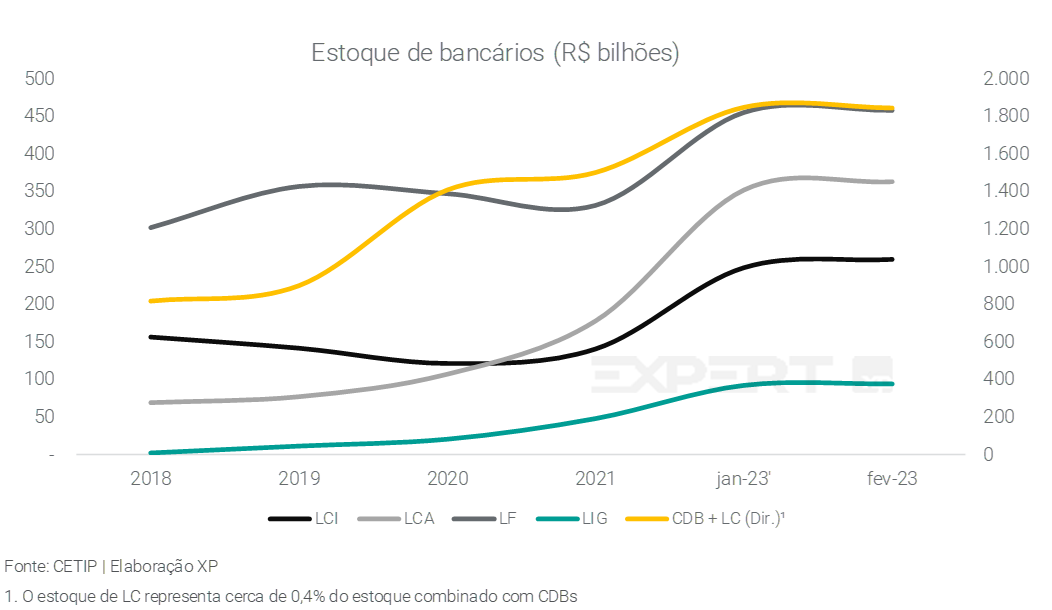

Em fevereiro, houve aumento de estoque em quase todas as emissões bancárias; as exceções foram os CDBs e as LCs. O destaque positivo foram as LCIs, cujo estoque cresceu 4,4% em relação ao mês anterior.

O resultado pode sinalizar captação líquida positiva pelas instituições financeiras com a valorização dos ativos, em taxas de remuneração cada vez mais elevadas, de maneira geral.

Crédito Privado

Saiba tudo sobre crédito privado

Mercado Primário

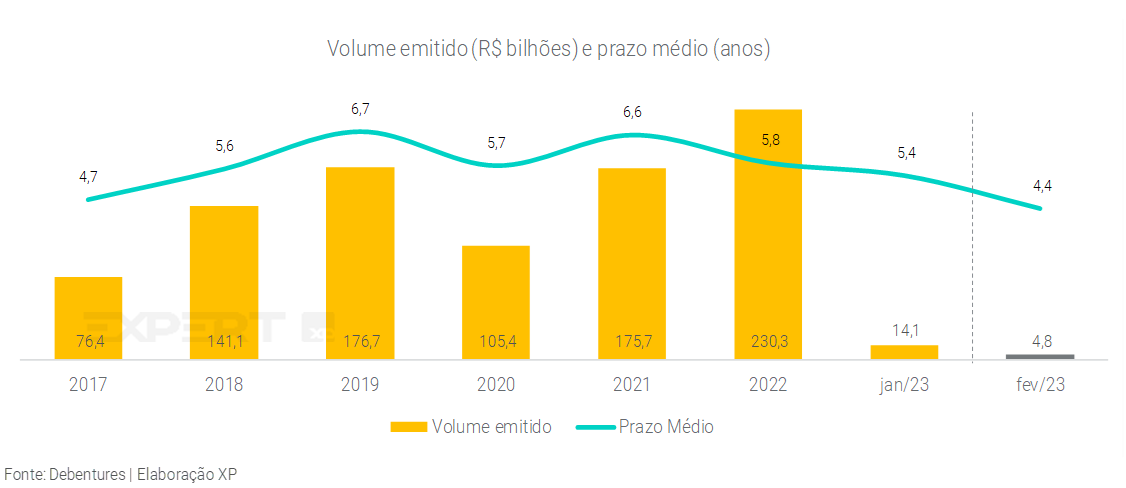

A emissão de debêntures atingiu R$ 4,8 bilhões em fevereiro, reduzindo 75% em comparação com o mês anterior. O prazo médio das emissões realizadas no mês reduziu para 4,4 anos (de 5,41 em janeiro). No ano, a média atingiu 4,9 anos e o volume total emitido em 2023 soma R$ 18,9 bilhões.

Debêntures incentivadas

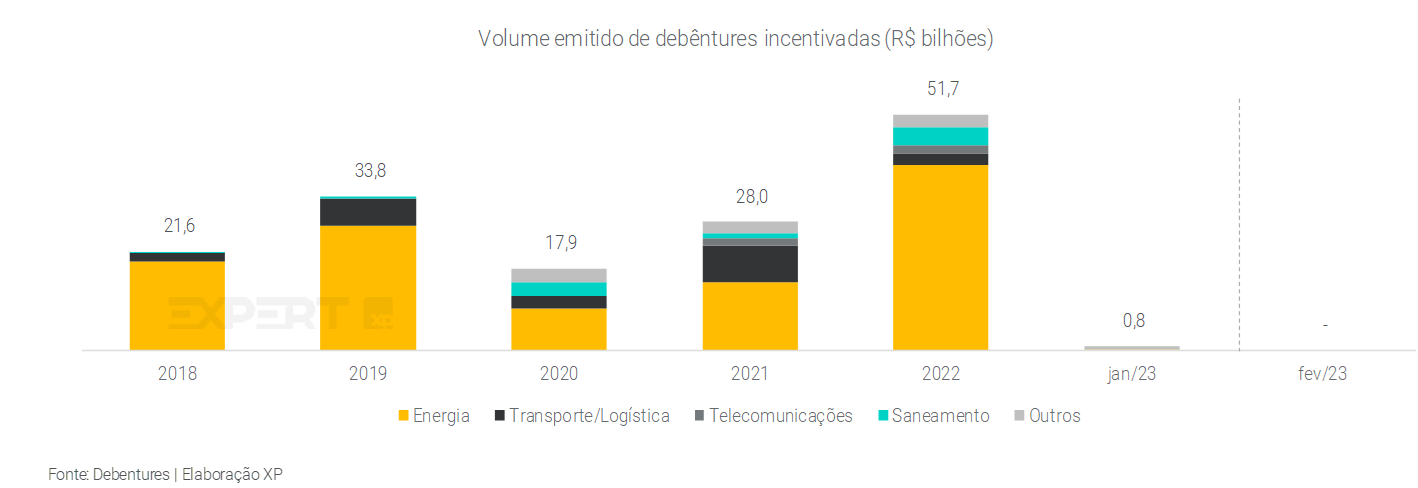

No mês de fevereiro não houve emissão de debêntures incentivadas, ativos com foco em financiamento à infraestrutura e isentas de imposto de renda.

Para 2023 em diante, vale acompanhar as indicações em relação à participação do BNDES em financiamentos de projetos. A diminuição desta presença nos últimos anos foi importante para o avanço de papeis privados isentos em renda fixa.

Mercado Secundário

Estoque

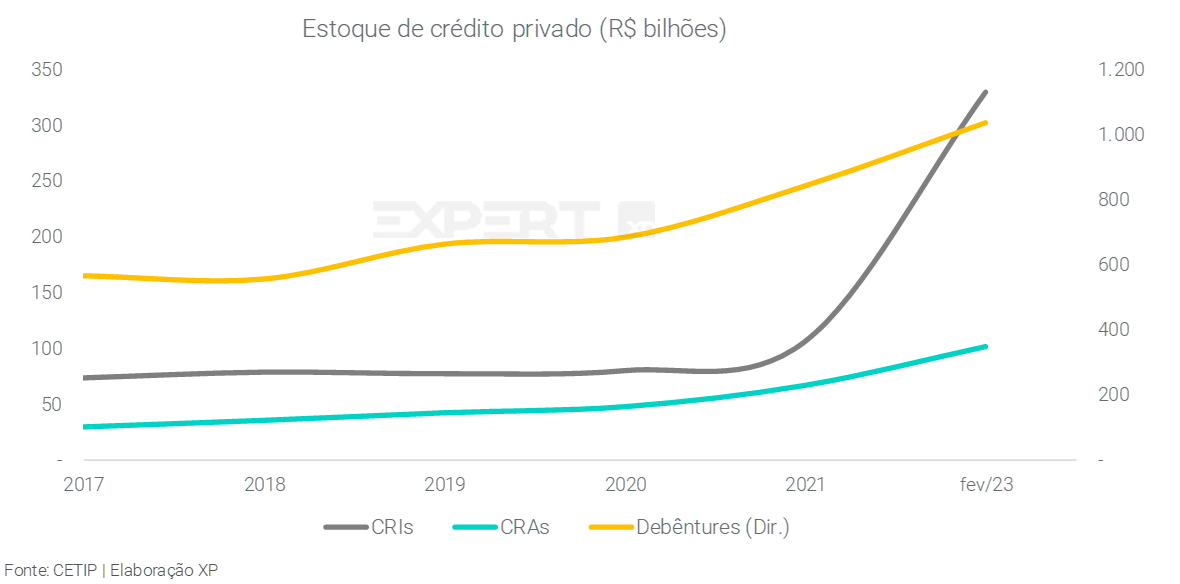

Em fevereiro, o estoque valorizado de crédito privado cresceu em todos os títulos, com destaque para os CRIs. Assim como no caso de emissões bancárias, o crescimento de estoque pode ser interpretado como uma combinação de maior captação líquida e taxas mais altas de remuneração.

Fluxo

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Em fevereiro, o volume negociado de debêntures no mercado secundário atingiu R$ 23,8 bilhões, sendo R$ 17,5 bilhões em não incentivadas e R$ 6,3 bilhões em incentivadas. O principal destaque em não-incentivadas foi a debênture da Cogna Educacional (SSED21). Para as debêntures incentivadas, o maior volume negociado foi da debênture da Petro Rio (PEJA11).

No caso dos certificados de recebíveis, para os CRIs, o volume de negociação foi de quase R$ 2,5 bilhões, com destaque para o CRI da Corp. HSI Bemol. Para os CRAs, o volume negociado foi de R$ 4,2 bilhões, sendo o principal ativo negociado o CRA de Minerva.

Destaca-se que houve menos dias úteis, devido ao Carnaval e por ser um mês mais curto.

Ressaltamos que ativos de crédito privado também podem apresentar risco mais elevado e, portanto, boas rentabilidades, sendo uma boa alternativa para quem busca diversificar a carteira.

Leia mais aqui.

Ratings

Essas foram as ações de ratings das principais agências de classificação de risco no mês, tanto para emissores quanto para emissões em escala nacional (no link abaixo).

Em fevereiro, tivemos uma sinalização com tendência mais negativa, novamente, nas classificações de crédito dos emissores, uma vez que o número de rebaixamentos foi maior que o número de elevações no mês. Nas mudanças de perspectivas, pudemos observar a mesma tendência negativa.

Destaca-se que em fevereiro houve alteração no rating da Light e de suas subsidiárias nas três agências – no total, foram oito movimentos relativos aos nomes. Outros emissores também tiveram ações em mais de uma agência, o que contribuiu para “inflar” o total de rebaixamentos no mês.

Fonte: Fitch Ratings, S&P Global Ratings e Moody’s Local | Elaboração XP

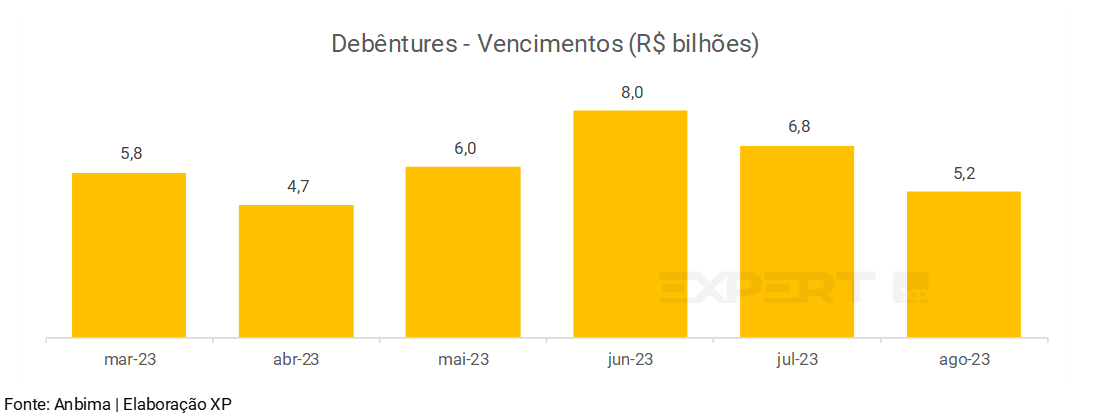

Próximos vencimentos de Debêntures

Dentro dos próximos seis meses, destacamos o mês de junho com a maior concentração de volume de debêntures a vencer, R$ 8,0 bilhões ainda em estoque. Pode-se esperar que parte do volume a vencer seja refinanciado, voltando ao mercado na forma de novas emissões de crédito privado.

Veja como funcionam as ofertas públicas de crédito privado.

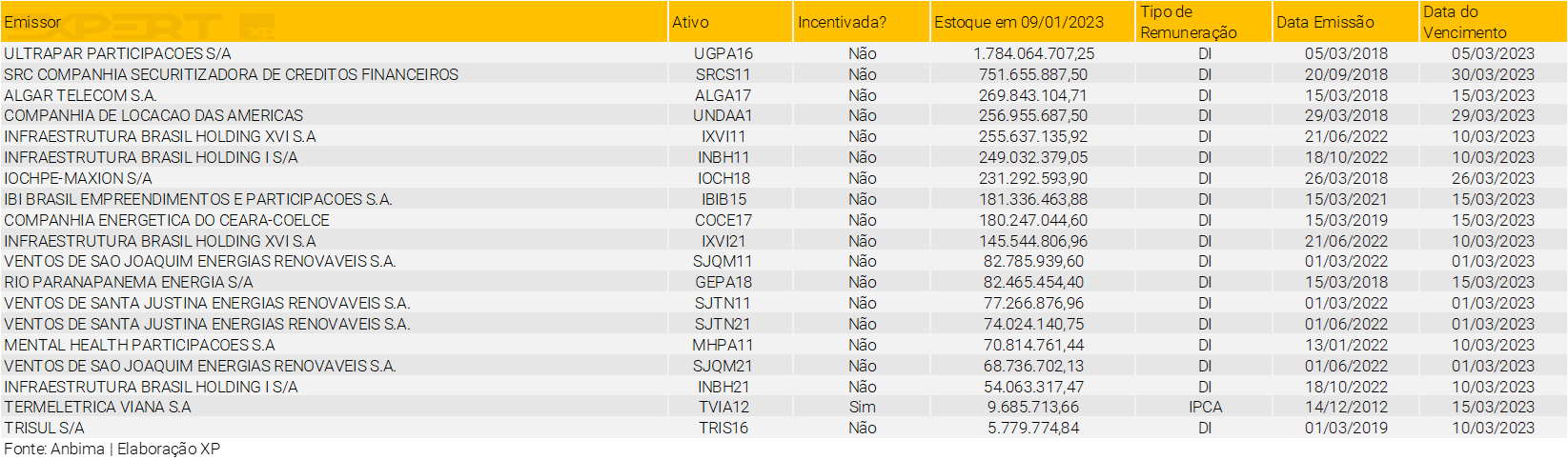

Para o mês de março, o principal vencimento, em termos de volume, é uma debênture comum da Ultrapar (UGPA16) emitida em dezembro de 2017.

Principais relatórios publicados

Artigos

Setorial Sucroalcooleiro: Do engenho à sua mesa ou automóvel

Aneel se pronuncia sobre Light; “Atende critérios e está adimplente”

Análise de emissores

Veja mais

Fontes

Anbima

Banco Central do Brasil

Tesouro Direto

CVM

Fitch Ratings

Moody’s

S&P Global Ratings

B3