Investir em títulos de dívida corporativa pode ser uma alternativa interessante para quem busca diversificar sua carteira e obter retornos superiores aos da renda fixa tradicional. No entanto, como qualquer investimento, esses títulos também envolvem riscos. Muitos não sabem, mas um dos principais fatores que ajudam a entender e gerenciar esses riscos são as garantias associadas a cada título, como debêntures, CRIs (Certificados de Recebíveis Imobiliários) e CRAs (Certificados de Recebíveis do Agronegócio). Mas o que exatamente são essas garantias? Como elas funcionam? E por que elas são importantes para quem investe? Buscamos responder a essas perguntas neste relatório.

Garantias no crédito privado

Quando uma empresa emite um título de dívida — como uma debênture, um CRI ou um CRA — ela está basicamente pegando dinheiro emprestado com os investidores. Em troca, promete devolver esse valor no futuro, acrescido de juros.

Mas uma dúvida muito comum é: e se a empresa não conseguir pagar? É aí que entram as garantias.

O que são garantias?

Garantias são instrumentos jurídicos ou compromissos que podem ser assumidos para assegurar o cumprimento de uma obrigação. Em termos práticos, protegem o credor (quem empresta o dinheiro – investidor) contra o risco de inadimplência do devedor (quem pega emprestado – empresa). Se a obrigação inicial não for cumprida, a garantia oferece meios legais de compensação ou recuperação do crédito.

As garantias não evitam um defalult (calote), mas oferecem um colchão de proteção aos credores, uma vez que os bens ou compromissos fornecidos como garantia podem ser usados para tentar recuperar o valor investido (ou parte dele) em caso de calote e, com isso, limitar os prejuízos que os investidores teriam.

Importante: a garantia só é acionada se a empresa emissora não cumprir com sua obrigação de pagamento.

Tipos de garantias

Ao investir em títulos de dívida corporativa, é importante saber que nem todos têm garantia. Além disso, as características diferem entre elas, o que influencia o risco e a rentabilidade do investimento. A seguir, explicamos os três tipos mais comuns de garantias no mercado brasileiro:

Garantia Real

A garantia real um bem concreto que é oferecido pela empresa como forma de assegurar o pagamento da dívida. Esses bens podem ser imóveis, veículos, máquinas, ações ou até mesmo recebíveis (valores que a empresa tem a receber de clientes).

O bem escolhido deve passar por avaliação técnica e receber um laudo com detalhamentos que serão descritos no contrato da garantia. Se a empresa não pagar o que deve, o bem pode ser vendido (ou “executado”) para cobrir a dívida.

Vale notar que, em geral, o valor estimado que o bem pode alcançar em uma venda judicial ou extrajudicial (“valor de venda forçada”) geralmente é menor que o valor de mercado, pois essa transação tende a ser rápida e, portanto, feita mediante um desconto.

A garantia fiduciária é um tipo de garantia real em que o devedor transfere a propriedade do bem ao credor (através de uma alienação fiduciária [“AF”] ou de uma cessão fiduciária) como forma de assegurar o pagamento da dívida, mantendo a posse direta (uso) do bem até que o empréstimo seja quitado. Ou seja, o bem continua com o devedor, mas a propriedade legal fica com o credor até o pagamento total da dívida.

A vantagem dessa modalidade para o credor é que, caso a empresa peça algum tipo de proteção judicial, o processo é tratado de maneira extrajudicial. Dessa maneira, o credor não fica sujeito a uma Recuperação Judicial, podendo começar a executar a garantia antes dos demais credores. Com isso, torna-se o primeiro tipo de credor a receber caso a empresa entre em falência.

Alienação fiduciária x cessão fiduciária x hipoteca

Alienação fiduciária é uma garantia em que o imóvel fica em nome do devedor, mas a propriedade fiduciária (direito de propriedade) fica temporariamente com o credor, até a quitação da dívida. Se o devedor não pagar, o credor pode tomar o imóvel de forma mais rápida e simplificada, sem precisar de processo judicial longo.

Cessão fiduciária é uma garantia em que o que é transferido ao credor são direitos ou créditos relacionados a um bem ou contrato, e não o bem em si (por exemplo, um contrato de aluguel ou de prestação de serviços). Para garantir um empréstimo, o devedor pode ceder provisoriamente os direitos de receber esses pagamentos ao credor. Se não pagar a dívida, o credor pode receber diretamente esses valores.

A cessão pode ser tanto de recebíveis performados quanto não performados. Performados: créditos que já foram gerados e estão com o pagamento em dia. Ou seja, oferecem maior segurança e podem permitir condições de crédito melhores. Não performados: créditos que não foram gerados ou estão em atraso e, por isso, exigem uma análise mais cuidadosa e podem demandar garantias adicionais ou taxas maiores.

Hipoteca é uma garantia em que o imóvel e o direito de propriedade permanecem em nome do devedor, ainda que o credor tenha um direito real sobre ele. Para tomar o imóvel em caso de inadimplência, o credor precisa entrar com uma ação judicial de execução, que pode ser mais demorada.

Garantia Fidejussória

A garantia fidejussória tem caráter pessoal. É uma promessa de pagamento feita por um terceiro — geralmente uma empresa do mesmo grupo, uma pessoa física (como um acionista) ou uma instituição financeira. Este atua como fiador ou avalista, assumindo a responsabilidade caso a empresa emissora não pague.

Em geral, essa garantia é relativamente “mais fraca” do que a garantia real, pois depende da capacidade financeira e da “boa-fé” do avalista/fiador. Há riscos como o de o terceiro não ter recursos suficientes no momento de execução da garantia ou até de que ele realize mudanças em seu patrimônio para torná-lo inacessível. Essas são apenas possibilidades e não a regra – por isso, é sempre importante estudar caso a caso.

Fiança x aval

Fiança: É quando uma pessoa ou empresa (fiador) se compromete a pagar uma dívida caso o devedor principal não pague. Ou seja, o fiador garante a obrigação do devedor, mas essa garantia é acessória, ou seja, só vale se o devedor não cumprir. A fiança pode ser para dívidas em geral, como empréstimos, contratos etc.

Aval: É uma garantia específica para títulos de crédito. O avalista é escolhido pelo credor de acordo com suas qualidades, como a de ser bom pagador e ter capacidade de pagamento (patrimônio disponível). Ele assina o título e garante o pagamento, assumindo a responsabilidade solidária com o emissor (pela lei, estão no mesmo patamar). Isso significa que o credor pode cobrar diretamente o avalista – ou seja, é indiferente se o devedor tem ou não bens passíveis de execução para honrar com essa dívida.

Garantia Quirografária

A garantia quirografária é, na verdade, a ausência de garantia específica. Nesse caso, o investidor conta apenas com a promessa de pagamento da empresa e sua capacidade financeira. Em caso de inadimplência, o investidor entra na fila com os demais credores comuns, sendo, portanto, subordinado estruturalmente. Sendo assim, é uma emissão relativamente mais arriscada do que outras que contam com garantias.

Garantia quirografária com garantia adicional: significa que a emissão tem como garantia principal o patrimônio geral do devedor (quirografária), mas também conta com uma garantia extra, que pode ser real (bem específico) ou fidejussória (fiança ou aval). Essa garantia adicional dá mais segurança ao credor, pois além do direito sobre o patrimônio geral, ele tem preferência sobre um bem ou contrato específico. Mas é uma alternativa menos segura do que a garantia real “pura”.

Mercado brasileiro: garantia não é regra

Uma análise das emissões de crédito privado realizadas no Brasil entre janeiro de 2017 e maio de 2025 mostra que, em geral, os títulos não contam com garantias (61% do volume total, se considerarmos quirografárias e sem especificação). Já aqueles com garantia real correspondem a apenas 16%.

Como as garantias funcionam na prática

Se a emissora atrasar ou deixar de pagar os juros ou o valor principal, o processo de execução da garantia pode ser iniciado, o que envolve um processo judicial por parte dos credores para cobrança dos valores devidos.

Durante o processo, os bens ou compromissos dados como garantia podem ser usados para tentar recuperar o valor devido aos investidores. Esses trâmites podem ser lentos, pois envolvem discussões entre devedor e credores, além de questões legais. No Brasil, a execução de garantias tende a demorar mais de um ano, mas não há prazo máximo definido.

Vale ressaltar que, caso o bem em garantia esteja alienado através de uma AF e a garantia seja vendida acima do valor da dívida, todo esse valor excedente vai para a devedora. O credor só poderá receber o valor que superar o volume da dívida caso a garantia seja alienada via uma hipoteca ou penhor.

Em um contexto de dívidas no mercado de capitais, o agente fiduciário é uma figura central nesse processo. Ele é um profissional ou uma instituição que tem o papel fiduciário de zelar pelos melhores interesses dos investidores.

Entre suas funções estão: i) acompanhar o cumprimento das obrigações da empresa emissora; ii) verificar se as garantias estão devidamente constituídas; e iii) tomar providências legais em caso de inadimplência, como acionar a garantia ou entrar com ações judiciais. Ou seja, o investidor não precisa agir sozinho — o agente fiduciário é quem conduz o processo de defesa dos direitos dos credores.

Execução da garantia: como funciona

O processo de execução pode variar conforme o tipo de garantia:

- Garantia real: o bem dado em garantia (como um imóvel) pode ser leiloado judicial ou extrajudicialmente.

- Garantia fidejussória: o fiador ou avalista é acionado para pagar a dívida. Os bens podem ser bloqueados mediante decisão judicial (não é automático).

- Quirografária: como não há garantia específica, o investidor entra na fila de credores comuns em um eventual processo de recuperação judicial ou falência.

Limitações e riscos mesmo com garantia

É importante destacar que ter uma garantia não significa recuperação garantida. Alguns fatores podem dificultar ou atrasar a execução:

- Bens com valor real inferior ao esperado (ou seja, podem não cobrir todo o valor da dívida).

- A execução da garantia pode ser demorada ou contestada judicialmente.

- Garantias mal formalizadas contratualmente ou com problemas legais.

- Fiadores/avalistas que também enfrentam dificuldades financeiras.

Em geral, quanto maior o risco de crédito da empresa, mais robusta tende a ser a garantia exigida pelos investidores. Empresas com bom histórico e alta classificação de crédito (rating) costumam conseguir captar recursos mesmo com garantias mais simples — ou até mesmo sem. Já empresas com maior risco normalmente precisam oferecer garantias mais sólidas e descorrelacionadas com a atividade principal para atrair investidores.

Como as garantias influenciam a remuneração

A presença (ou ausência) de garantias afeta a rentabilidade oferecida pelo título, devido à relação risco-retorno, mas é apenas um dos fatores considerados. Uma empresa pode optar por oferecer garantias como forma de reforçar a confiança dos investidores sobre essa emissão. Mas há casos em que os investidores já têm uma percepção de risco muito baixo sobre a empresa, sendo desnecessária a constituição de garantias.

Isso significa que é possível que emissões sem garantia, mas de emissores de baixo risco, paguem taxas menores do que títulos de empresas mais arriscadas, mesmo que ofereçam garantias.

Recovery Ratings: o que são e como se relacionam com as garantias

O que são?

As agências de classificação de risco, como S&P Global, Moody’s e Fitch, são conhecidas pelos ratings corporativos,

que avaliam a qualidade de crédito de um emissor como um todo. Mas elas também avaliam emissões.

No caso de emissores considerados como ‘grau especulativo’ (abaixo de ‘BBB-’ ou ‘Baa3’ em escala global,

como é o caso do rating soberano do Brasil e da grande maioria das empresas brasileiras), a nota de

crédito de emissão é atribuída através do “recovery rating” (rating de recuperação) ou “loss given default”

(perda dado calote). Para facilitar a explicação, adotaremos a terminologia utilizada pela S&P Global e Fitch.

Dependendo do rating de recuperação, é possível que um título seja avaliado acima ou até abaixo da nota atribuída à empresa que emitiu o título.

O recovery rating ajuda o investidor a entender o impacto financeiro caso a inadimplência ocorra. Ele complementa o rating de crédito tradicional e pode ser decisivo na hora de comparar dois títulos com características semelhantes, mas diferentes níveis de proteção.

Para atribuir o recovery rating, as agências consideram fatores como: i) o tipo e a qualidade da garantia; ii) posição do título na estrutura de capital da empresa (prioridade de pagamento); iii) a complexidade e o tempo estimado para execução da garantia; e iv) o valor estimado de recuperação em cenários de falência ou reestruturação.

Qual é a relação com as garantias?

Em geral, títulos com garantia real bem estruturada tendem a ter ratings de recuperação mais altos; títulos quirografários (sem garantia) costumam ter ratings de recuperação mais baixos, pois o investidor depende da liquidação dos ativos da empresa junto com outros credores comuns.

Como ele é representado?

Cada agência tem sua própria escala:

O papel da B3 e da regulação

Além das garantias oferecidas pelas empresas emissoras, o investidor conta com a atuação de instituições que ajudam a tornar o mercado de crédito privado mais seguro e transparente. No Brasil, os principais agentes nesse processo são a CVM (Comissão de Valores Mobiliários) e a B3 (a bolsa de valores brasileira).

A atuação da CVM

A CVM é o órgão regulador do mercado de capitais no Brasil. Ela estabelece regras para a emissão de títulos de dívida, incluindo: i) obrigatoriedade de divulgação de informações sobre as garantias; ii) registro de ofertas públicas, com documentos que detalham os riscos e as condições do título; e iii) supervisão do agente fiduciário, que representa os interesses dos investidores.

Essas regras visam a garantir que o investidor tenha acesso a informações claras e completas antes de tomar uma decisão.

O papel da B3

A B3 é responsável por registrar, custodiar e negociar diversos títulos de crédito privado. Ela também atua na padronização e transparência das operações, exigindo que: i) as garantias estejam formalmente constituídas e registradas; ii) os ativos usados como garantia sejam avaliados e monitorados; e iii) haja sistemas de controle e liquidação que aumentem a segurança das transações.

Além disso, a B3 disponibiliza plataformas onde é possível consultar informações sobre os títulos, como o tipo de garantia, vencimento, remuneração e rating.

Transparência e proteção ao investidor

Com a atuação conjunta da CVM, da B3 e dos agentes fiduciários, o mercado de crédito privado brasileiro tem avançado em termos de transparência, governança e proteção ao investidor. Ainda assim, é fundamental que o investidor leia os documentos da oferta (como a escritura de emissão) e, se necessário, conte com o apoio de um assessor de investimentos.

Considerações finais

As garantias são um elemento importante na análise de títulos de dívida corporativa, mas não devem ser vistas como uma certeza de retorno. A decisão inicial de investimento deve ser feita amparada na capacidade de repagamento da devedora. Afinal, a eficácia da garantia depende de diversos fatores — como a qualidade do bem garantido, a formalização jurídica e a agilidade na execução.

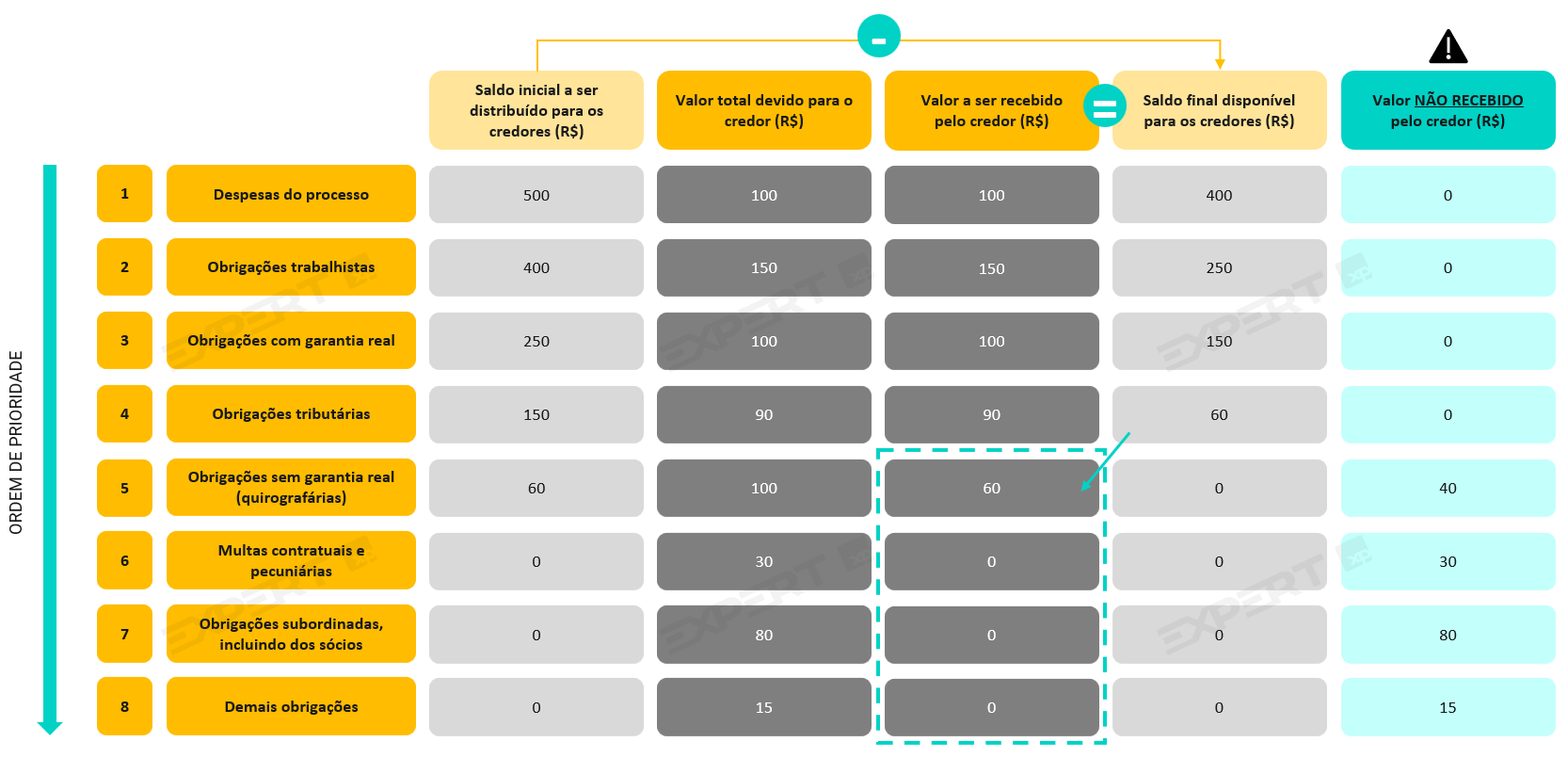

Mas ressaltamos que ela funcionam como uma camada adicional de proteção, especialmente em cenários de inadimplência. Nesses casos, os credores que possuem títulos com garantia têm prioridade no recebimento de pagamentos em relação àqueles descobertos nesse sentido. Exemplo de ordem de pagamentos em caso de falência:

Para investidores:

- Não invista apenas pela garantia. Avalie também a saúde financeira da empresa, o setor em que ela atua e o histórico de pagamento.

- Leia os documentos da emissão. A escritura e o prospecto contêm informações essenciais sobre as garantias e os riscos.

- Diversifique sua carteira. Mesmo títulos com garantia podem apresentar riscos. A diversificação ajuda a reduzir o impacto de eventuais perdas.

- Acompanhe o mercado e o emissor. Mudanças regulatórias, novas emissões e eventos de crédito podem impactar diretamente os investimentos.

Garantias são um componente relevante na análise de risco, mas devem ser consideradas em conjunto com outros fatores. Um investidor bem informado é um investidor mais seguro.

Glossário

Agente fiduciário

Profissional ou instituição responsável por representar os interesses dos investidores em uma emissão de títulos. Atua como fiscalizador e pode acionar a garantia em caso de inadimplência.

Aval / fiança

Formas de garantia fidejussória. Um terceiro (pessoa física ou jurídica) se compromete a pagar a dívida caso o devedor principal não o faça.

Garantia fidejussória

Tipo de garantia em que um terceiro (avalista ou fiador) se compromete a pagar a dívida caso a empresa emissora não pague.

Garantia quirografária

Título sem garantia específica. O investidor depende apenas da capacidade da empresa de pagar a dívida.

Garantia real

Bem concreto (como imóvel ou recebível) oferecido como garantia de pagamento. Pode ser vendido em caso de inadimplência.

Inadimplência

Quando a empresa emissora não paga os juros ou o valor principal do título na data combinada.

Rating de crédito

Nota atribuída por agências especializadas que indica o risco de crédito de uma empresa ou emissão. Quanto maior o rating, menor o risco.

Fontes

Aval nos títulos de crédito: conheça as principais características

S&P Global Ratings – Recovery Ratings

Fitch Ratings – Recovery Ratings

Moody’s – Loss Given Default

Se você ainda não tem conta na XP Investimentos, abra a sua!