Resumo da Assembleia

Tendo em vista a quantidade de ordens a serem deliberadas nesta AGD, decidimos montar este quadro abaixo resumindo as ordens e os seus respectivos impactos para a Companhia.

| Inclusão | Resumo | Impacto |

|---|---|---|

| Novos limites para o covenant financeiro | o 3T22 e 4T22: ≤ 80%; o 2T23: ≤ 85%; o 3T23: ≤ 80%; o 4T23: ≤ 75%; o 2T24: ≤ 50%; o 3T24 e 4T24: ≤ 30% | Com a nova escada de covenants, a Companhia terá que estar abaixo desses limites, respeitando seu status e momento financeiro. |

| Restrição de Lançamento | A Tenda será limitada a lançar 15.000 unidades no período entre abril de 2022 até março de 2023 e julho de 2022 até junho de 2023. | Dessa forma, a Companhia deverá manter-se com lançamentos saudáveis buscando a rentabilidade ao invés de quantidade de vendas. Os períodos se intercalam pois a leitura é feita de 12 em 12 meses. |

| Inclusão de Garantias | 1. Quotas de SPE ou recebíveis que deverão perfazer valor equivalente a 30% do principal das dívidas. 2. Constituição de uma conta reserva, a ser preenchida gradualmente nos 6 meses antes de cada PMT das emissões e sua primeira verificação será realizada no final de outubro de 2022. O saldo em conta reserva fará parte do valor considerado em garantia. 3. A Companhia não poderá onerar a nenhum outro credor as ações da Alea, uma empresa pertencente ao grupo, até que volte ao patamar do índice financeiro de 15% por 2 trimestres consecutivos. | Atualmente, as Emissões (CRI e Debentures) são clean, ou seja, não possuem garantias. Desta forma, a inclusão de garantia traz um conforto com relação ao compromisso da Companhia para com os credores, de garantir a qualidade do crédito da Companhia. Além de aumentar a robustez do papel. |

| Waiver fee ou Repactuação | 1. Cenário em que seja atingido o quórum qualificado de 67% dos CRI em circulação: o O papel será repactuado com um aumento de 175 bps até o final do waiver (4T24). o Inclusão de cláusula de recompra – hoje os CRI não possuem cláusula de recompra e o acréscimo desta é condição para o step up acima. 2. Cenário em que tenhamos um quórum de presença entre 30% e 67% dos CRI em Circulação: o Haverá o pagamento de waiver fee de 150 bps ao ano multiplicado pelo Valor Nominal Atualizado (VNA) e que será pago em todas as datas de Remuneração do papel. Neste cenário, todos os pagamentos de waiver fee serão lançados antecipadamente na B3 e serão refletidas no cálculo de PU do papel. | Tendo em vista o aumento do risco dado o cenário atual, a Companhia decidiu beneficiar os CRIzistas com uma das duas formas (waiver fee até o vencimento) ou repactuação até o final do waiver (4T24). A opção irá depender do quorum atingido na Assembleia, por isso, é importante o voto na procuração enviada via docusign. |

Todos os clientes custodiados na XP receberam uma procuração via docusign, que deve ser finalizada antes da 1ª Convocação (22/06/22). Caso não tenha recebido, pedimos, por gentileza, que avise o seu Assessor de Investimento.

Cenário Atual

Nos últimos trimestres, o setor de construção civil no Brasil sofreu pressões nos custos de materiais. O Índice Nacional de Custo da Construção (INCC), que mede o aumento dos custos de insumos empregados nas construções habitacionais que são financiadas, apresentou alta de 13,84% em 2021 e de 11,52% nos últimos 12 meses.

A inflação da construção civil afeta adversamente as empresas que operam no programa Casa Verde e Amarela, já que o preço das residências tem um teto. Sendo assim, a Tenda precisou rever seu orçamento em dezembro, alterando estimativas em relação a três componentes, contabilizando um incremento de custo de R$ 532 milhões em 2021. Isto impactou de forma significativa seu resultado anual (apesar de bons números operacionais) e deve continuar pressionando suas métricas no curto a médio prazo.

Ademais, aponta-se que a taxa Selic se encontra em ciclo de alta, devendo atingir 13,25% em junho de 2022. Como a alta da Selic afeta as taxas de juros praticadas no país, há uma preocupação no setor de construção civil de que os juros em alta possam afetar as novas contratações de empréstimos imobiliários.

Contudo, a Caixa Econômica Federal optou por reduzir os juros do PCVA em outubro de 2021, além de ampliar o teto do valor dos imóveis considerados habitação popular, o que tende a favorecer as vendas da Tenda daqui para frente e, adicionalmente, a companhia decidiu focar seus esforços em retomada de margens, elevando os preços das unidades (alta de 19% no 1T22 em relação ao 4T21), mesmo que isso signifique menor velocidade de vendas.

Clique aqui para acessar o relatório de como o setor imobiliário se comporta no cenário atual

Plano de Ação – Construtora Tenda

Tendo em vista o cenário acima, ao longo de 2021, a companhia constatou esses efeitos negativos, principalmente da inflação do custo de materiais, em suas operações. Esse incremento nos orçamentos levou a companhia a uma revisão mais generalizada de suas perspectivas de custos, o que levou ao rebaixamento de seu rating pela S&P Global Ratings.

Foram três os componentes revistos: orçamento por verba, inclusão de inflação futura nos orçamentos, perda de produtividade devido à pandemia. Todos esses fatores em conjunto somaram uma revisão de custos para o ano de 2021 de R$ 532 milhões, pressionando significativamente sua rentabilidade. Essa pressão deve continuar ao longo de 2022 e 2023.

Para buscar a retomada de sua margem bruta, a Tenda concentrará seus esforços em três alavancas: ganho de preço em detrimento da velocidade de vendas, neutralização do efeito chicote da pandemia e revisões nos parâmetros do PCVA, capturando preço sem prejudicar a velocidade de vendas. Com isso, espera recompor a margem de novas vendas, tendo impacto positivo sobre a margem bruta consolidada.

Já se pôde observar melhora no desempenho financeiro da Tenda no 1T22, em detrimento do desempenho operacional. No entanto, o impacto negativo observado em 2021 foi relevante e devemos continuar monitorando os resultados dos próximos trimestres, de maneira a avaliar a capacidade da companhia em atingir os resultados esperados frente ao cenário macroeconômico ainda desafiador.

Para maiores informações com relação aos números do 1T22, clique aqui

Ordem da Assembleia Geral dos Debenturistas

Emissões Afetadas

| Emissão | Data Emissão | Data Vencimento | Volume Emitido | PU Atual * (R$) | Garantia |

|---|---|---|---|---|---|

| 21D0694886 | 15/04/2021 | 17/04/2028 | 200 MM | 1.192,24949 | Não |

| TEND14 | 10/09/2018 | 10/09/2023 | 150 MM | 687,606537 | Não |

| TEND15 | 25/03/2019 | 25/03/2024 | 150 MM | 1.024,681022 | Não |

| TEND17 | 25/02/2021 | 25/02/2026 | 200 MM | 1.035,623528 | Não |

| TEND19 | 15/09/2021 | 15/09/2026 | 150 MM | 1.029,665197 | Não |

Ordens do Dia

Esta AGD irá tratar sobre a anuência prévia (waiver) e temporária para a não observância, pela Emissora, do Índice Financeiro medido pela divisão entre Dívida Líquida ex-SFH1 e Patrimônio Líquido, o qual deveria ser menor do que 15%. O período de waiver será compreendido entre o segundo trimestre de 2022 até o quarto trimestre de 2024, condicionado à manutenção dos novos indicadores e inclusão de garantia compartilhada entre todas as emissões acima.

Por se tratar de inclusões de garantias, novos parâmetros de medição do índice financeiro, além de um novo covenant de lançamento, a Assembleia está com muitas ordens a serem deliberadas no edital. Por isso, iremos explicar uma a uma.

- Deliberar sobre a anuência prévia (waiver) para o descumprimento do Índice Financeiro, pela Devedora, em relação às medições a serem realizadas com base das demonstrações financeiras e nas informações contábeis intermediárias consolidadas da Devedora de 30 junho de 2022 até 31 dezembro de 2024 desde que cumpridos os seguintes percentuais máximos para os respectivos períodos: (a) menor ou igual a 80% (oitenta inteiros por cento), de 30 de junho de 2022 até 31 de dezembro de 2022; (b) menor ou igual a 85% (oitenta e cinco inteiros por cento), de 31 de março de 2023 até 30 de junho de 2023; (c) menor ou igual a 80% (oitenta inteiros por cento), em 30 de setembro de 2023; (d) menor ou igual a 75% (setenta e cinco inteiros por cento) em 31 de dezembro de 2023; (e) menor ou igual a 50% (cinquenta inteiros por cento), de 31 de março de 2024 até 30 de junho de 2024; (f) menor ou igual a 30% (trinta inteiros por cento), de 30 de setembro de 2024 até 31 de dezembro de 2024. As matérias constantes dos itens (i) a (viii) serão objeto exclusivamente de aprovação conjunta, ou seja, todos os itens devem ser aprovados ou rejeitados:

Nesta ordem, estão sendo estabelecidos novos limites para o índice financeiro já existente na dívida, como segue:

| 3T22 | 4T22 | 2T23 | 3T23 | 4T23 | 2T24 | 3T24 | 4T24 | |

| Dívida líquida / PL | ≤ 80% | ≤ 80% | ≤ 85% | ≤ 80% | ≤ 75% | ≤ 50% | ≤ 30% | ≤ 30% |

2. Deliberar sobre a proposta da Devedora para a outorga, de forma compartilhada, (a) em favor da Emissora, em garantia dos Créditos Imobiliários decorrentes das Debêntures emitidas pela Devedora nos termos do “Instrumento Particular de Escritura de Emissão Privada de Debêntures Simples, Não Conversíveis em Ações, da Espécie Quirografária, da 8ª Emissão da Construtora Tenda S.A.”, celebrado em 20 de abril de 2021 entre a Devedora e a Emissora (“Escritura de Emissão”), (b)dos titulares de debêntures simples, não conversíveis em ações, da espécie quirografária, da 4ª (quarta) emissão da Devedora (“Debêntures da 4ª Emissão”), (c) dos titulares de debêntures simples, não conversíveis em ações, da espécie quirografária, da 5ª (quinta) emissão da Devedora (“Debêntures da 5ª Emissão”); (d) dos titulares de debêntures simples, não conversíveis em ações, da espécie quirografária, da 6ª (sexta) emissão da Devedora (“Debêntures da 6ª Emissão”), (e) dos titulares de debêntures simples, não conversíveis em ações, da espécie quirografária, da 7ª (sétima) emissão da Devedora (“Debêntures da 7ª Emissão”) e (f) dos titulares de debêntures simples, não conversíveis em ações, da espécie quirografária, da “9ª (nona) emissão da Devedora (“Debêntures da 9ª Emissão” e, em conjunto com as Debêntures da 4ª Emissão, das Debêntures da 5ª Emissão, das Debêntures da 6ª Emissão, das Debêntures da 7ª Emissão e das Debêntures, “Dívidas de Mercado”), de determinadas garantias reais, observados os prazos abaixo indicados, as quais serão constituídas sob condição resolutiva, nos termos do Art. 27 da Lei 10.406, de 10 de janeiro de 2002, conforme alterada (“Código Civil”), sendo plenas suas respectivas eficácias desde a data de celebração do respectivo Contrato de Garantia (conforme abaixo definido), porém automaticamente resolvidas de pleno direito caso a Devedora observe o Índice Financeiro menor ou igual a 15% (quinze inteiros por cento) por 2 (dois) trimestres consecutivos (“Garantias” ou “Garantia”, indistintamente). As matérias constantes dos itens (i) a (viii) serão objeto exclusivamente de aprovação conjunta, ou seja, todos os itens devem ser aprovados ou rejeitados:

- de alienação fiduciária, pela Devedora, de quotas de emissão de determinadas sociedades de propósito específico (“Alienação Fiduciária de Quotas” e “Quotas”, respectivamente); e/ou (b) de cessão fiduciária, pela Devedora, de direitos creditórios decorrentes de determinados recebíveis (“Cessão Fiduciária de Recebíveis” e “Recebíveis”, respectivamente), observado que:

- a minuta do respectivo instrumento que formalizará a Alienação Fiduciária de Quotas e/ou a Cessão Fiduciária de Recebíveis (“Contrato de Garantia”), deverá ser formalizada e constituída em observância aos prazos, forma e substância aprovados no âmbito das aprovações assembleares relativas às demais Dívidas de Mercado, a ser confirmado por meio de memorando ou opinião legal emitido pelo escritório de advocacia Lefosse Advogados, sem necessidade de nova assembleia de titulares de CRI (“Aprovações das Demais Dívidas de Mercado”). Adicionalmente, em caso de não observância das Aprovações das Demais Dívidas de Mercado, o waiver de que trata o item (i) deste edital não mais produzirá efeitos à Devedora, a partir da medição do Índice Financeiro a ser realizada com base nas informações contábeis intermediárias de 30 de setembro de 2022;

- a partir da data de constituição das Garantias e até 30 de junho de 2023, a Alienação Fiduciária de Quotas e/ou a Cessão Fiduciária de Recebíveis e a Cessão Fiduciária de Direitos da Conta Vinculada (conforme abaixo definido) deverão observar, em conjunto, no mínimo, 15% (quinze inteiros por cento) do saldo de principal das Dívidas de Mercado (“Índice de Cobertura I”);

- a partir de 30 de junho de 2023, a Alienação Fiduciária de Quotas e/ou a Cessão Fiduciária de Recebíveis e a Cessão Fiduciária de Direitos da Conta Vinculada (conforme abaixo definido) deverão observar, em conjunto, no mínimo 30% (trinta inteiros por cento) do saldo de principal das Dívidas de Mercado (“Índice de Cobertura II” e, quando em conjunto com o Índice de Cobertura I, os “Índices de Cobertura”); e

- o cálculo dos Índices de Cobertura, no caso de constituição da Garantia (a) por meio de Alienação Fiduciária de Quotas, deverá considerar o valor patrimonial das respectivas Quotas; e (b) por meio de Cessão Fiduciária de Recebíveis, deverá considerar o valor de face dos respectivos recebíveis.

- de cessão fiduciária, pela Devedora (“Cessão Fiduciária de Direitos da Conta Vinculada”), (i) da totalidade dos direitos creditórios presentes e futuros depositados ou a serem depositados em determinada conta vinculada de titularidade da Devedora, perante determinado banco depositário (“Conta Vinculada” e “Banco Depositário”, respectivamente); (ii) todos os direitos, atuais ou futuros, detidos e a serem detidos pela Devedora contra o Banco Depositário, como resultados dos valores depositados na Conta Vinculada, incluindo frutos e rendimentos decorrentes de aplicações e investimentos dos recursos retidos na Conta Vinculada; e (iii) da Conta Vinculada (sendo os itens (a), (b) e (c) acima, em conjunto, “Direitos da Conta Vinculada”), observado que:

- a minuta do respectivo instrumento que formalizará a Cessão Fiduciária de Direitos da Conta Vinculada (“Contrato de Garantia de Conta Vinculada” e, em conjunto com o Contrato de Garantia, “Contratos de Garantia”), deverá ser formalizada e constituída em observância aos prazos, forma e substância aprovados no âmbito das aprovações assembleares relativas às demais Dívidas de Mercado, a ser confirmado por meio de memorando ou opinião legal emitido pelo escritório de advocacia Lefosse Advogados, sem necessidade de nova assembleia de titulares de CRI (“Aprovações das Demais Dívidas de Mercado”). Adicionalmente, em caso de não observância das Aprovações das Demais Dívidas de Mercado, o waiver de que trata o item (i) deste edital não mais produzirá efeitos à Devedora, a partir da medição do Índice Financeiro a ser realizada com base nas informações contábeis intermediárias de 30 de setembro de 2022;

- sem prejuízos à observância dos Índices de Cobertura, a partir do último dia útil de outubro de 2022, o saldo dos Direitos da Conta Vinculada no último dia útil de cada mês deverá ser igual ou maior do que a soma de, para cada respectivo período: (i) 5/6 dos valores de juros e amortização devidos no âmbito das Dívidas de Mercado no mês imediatamente seguinte; (ii) 4/6 dos valores de juros e amortização devidos no âmbito das Dívidas de Mercado no segundo mês subsequente; (iii) 3/6 dos valores de juros e amortização devidos no âmbito das Dívidas de Mercado no terceiro mês subsequente; (iv) 2/6 dos valores de juros e amortização devidos no âmbito das Dívidas de Mercado no quarto mês subsequente; e (v) 1/6 dos valores de juros e amortização devidos no âmbito das Dívidas de Mercado no quinto mês subsequente (“Valor Mínimo Retido”), sendo que a verificação do Valor Mínimo Retido deverá ser realizada no último dia útil de cada mês, a partir de outubro de 2022 (sendo cada qual, uma “Data de Verificação”);

- a partir da constituição da Cessão Fiduciária de Direitos da Conta Vinculada, os Direitos da Conta Vinculada, para todos os fins, passarão a ser considerados para a verificação do atendimento dos Índices de Cobertura, nos termos previstos no item (a)(II) acima, em conjunto com a Alienação Fiduciária de Quotas e/ou a Cessão Fiduciária de Direitos Creditórios; e

- os Direitos da Conta Vinculada deverão ser utilizados pela Devedora para o pagamento dos valores devidos nas respectivas datas de pagamento de amortização de cada uma das Dívidas de Mercado.

Nestas deliberações acima, está sendo pleiteadas as seguintes garantias na Emissão, que serão compartilhadas entre os credores atuais (Debentures e CRI), de maneira proporcional às respectivas exposições (lembrando que hoje a Emissão não possui garantias):

- Quotas de SPE ou recebíveis que deverão perfazer valor equivalente a 30% do principal das dívidas, com um prazo de até 60 dias para constituí-las.

- Constituição de uma conta reserva, a ser preenchida gradualmente nos 6 meses antes de cada PMT das emissões e sua primeira verificação será realizada no final de outubro de 2022. O saldo em conta reserva fará parte do valor considerado em garantia.

3. Deliberar sobre a proposta da Devedora de, no âmbito da Escritura de Emissão, assumir a obrigação de não realizar distribuição de dividendos, pagamento de juros sobre capital próprio ou a realização e quaisquer outros pagamentos a seus acionistas, exceto pelo pagamento do dividendo mínimo obrigatório, previsto no Art. 202 da Lei 6.404, de 15 dezembro de 1976, conforme alterada (“Lei das Sociedades por Ações”), até que a Devedora observe o Índice Financeiro menor ou igual a 15% (quinze inteiros por cento) por 2 (dois) trimestres consecutivos. As matérias constantes dos itens (i) a (viii) serão objeto exclusivamente de aprovação conjunta, ou seja, todos os itens devem ser aprovados ou rejeitados;

A Companhia terá uma restrição de distribuição de JCP e dividendos, sujeito ao mínimo legal e recompra de ações e será aplicável até que a Companhia volte ao patamar de 15% de alavancagem por dois trimestres consecutivos.

4. Deliberar sobre a proposta da Devedora de, no âmbito da Escritura de Emissão, assumir a obrigação de não criar quaisquer ônus ou gravames, ou celebrar qualquer contrato ou tomar qualquer outra providência que venha a oneraras ações de emissão da Alea S.A. (CNPJ/ME nº 34.193.637/0001-63) (“Alea”) que sejam de titularidade da Devedora em favor de credores financeiros, até que a Devedora observe o Índice Financeiro menor ou igual a 15% (quinze inteiros por cento) por 2 (dois) trimestres consecutivos. As matérias constantes dos itens (i) a (viii) serão objeto exclusivamente de aprovação conjunta, ou seja, todos os itens devem ser aprovados ou rejeitados:

A Companhia não poderá onerar a nenhum outro credor as ações da Alea, uma empresa pertencente ao grupo, até que volte ao patamar do índice financeiro de 15% por dois trimestres consecutivos.

5. Deliberar sobre a proposta da Devedora de, no âmbito da Escritura de Emissão, assumir a obrigação de não realizar o lançamento de mais de 15.000 (quinze mil) unidades “Tenda” durante o período de 01 de abril de 2022 a 31 de março de 2023. As matérias constantes dos itens (i) a (viii) serão objeto exclusivamente de aprovação conjunta, ou seja, todos os itens devem ser aprovados ou rejeitados.

A Tenda será limitada a lançar 15.000 unidades no período de doze meses entre abril de 2022 até março de 2023 e julho de 2022 até junho de 2023.

6. Deliberar sobre a proposta de, alternativamente:

- exclusivamente no caso de obtenção de quórum de aprovação de 2/3 (dois terços) dos Titulares de CRI em Circulação na AGCRI, nos termos da Cláusula 14.8.3 do Termo de Securitização, observado que os itens (I) e (II) desta alínea (a) somente poderão ser deliberados e aprovados em conjunto:

- alterar a taxa de spread aplicável ao cálculo da Remuneração (conforme definida no Termo de Securitização) dos CRI, nos termos previstos na Cláusula 4.8 do Termo de Securitização, de forma que os CRI passem a fazer jus a juros remuneratórios incidentes sobre o Valor Nominal Unitário Atualizado dos CRI correspondentes a 7,1121% (sete inteiros e mil cento e vinte e um décimos de milésimos por cento) ao ano a partir do próximo dia útil imediatamente subsequente a data de realização da AGCRI até a Data de Vencimento dos CRI; e

- inserir, no Termo de Securitização, hipótese de resgate antecipado obrigatório total dos CRI, pela Emissora (“Resgate Antecipado Obrigatório dos CRI”), em decorrência de resgate antecipado facultativo da totalidade das Debêntures, pela Devedora, a seu exclusivo critério e a qualquer momento a partir da data de realização da AGCRI, mediante pagamento do Valor Nominal Unitário Atualizado dos CRI, acrescido da Remuneração, calculada pro rata temporis, desde a Data de Pagamento de Remuneração das Debêntures imediatamente anterior, até a data de seu efetivo pagamento (“Resgate Antecipado Facultativo das Debêntures”), sendo certo que não serão devidos quaisquer valores, pela Devedora e pela Emissora, a título de prêmio em decorrência do Resgate Antecipado Facultativo das Debêntures e do consequente Resgate Antecipado Obrigatório dos CRI.

- ou, caso não seja obtido quórum de aprovação de 2/3 (dois terços) dos Titulares de CRI em Circulação na AGCRI, observados os termos previstos na Cláusula 14.8.3 do Termo de Securitização:

- realização, pela Devedora, de pagamento de um prêmio equivalente à 1,50% (um inteiro e cinquenta centésimos por cento) ao ano, calculado sobre o Valor Nominal Unitário Atualizado das Debêntures, de forma pro rata temporis, a partir do próximo dia útil imediatamente subsequente a data de realização da AGCRI, a ser pago em cada Data de Pagamento de Remuneração das Debêntures, calculado conforme previsto na Escritura de Emissão e no Termo de Securitização (“Prêmio de Aprovação Simples”).

A Companhia realizará um ajuste financeiro aos seus credores, o qual dependerá no quórum de presença de deliberação da AGT, podendo ser uma repactuação ou waiver fee, como descrito nos itens abaixo. Destacamos que os titulares irão deliberar, ou não, sobre esta ordem e o resultado dependerá exclusivamente do quórum, ou seja, não é possível escolher entre uma das opções:

- Cenário em que seja atingido o quórum qualificado de 67% dos CRI em circulação:

- O papel será repactuado com um aumento de 175 bps até o final do waiver (4T24), o que representaria uma nova taxa de remuneração.

- Inclusão de cláusula de recompra – hoje os CRI não possuem cláusula de recompra e o acréscimo desta é condição para o step up acima.

- Cenário em que tenhamos um quórum de presença entre 30% e 67% dos CRI em Circulação:

- Haverá o pagamento de waiver fee de 150 bps ao ano multiplicado pelo Valor Nominal Atualizado (VNA) e que será pago em todas as datas de Remuneração do papel. Neste cenário, todos os pagamentos de waiver fee serão lançados antecipadamente na B3 e serão refletidas no cálculo de PU do papel.

7. Deliberar sobre a proposta da Devedora de se obrigar em exclusivamente negociar as Dívidas de Mercado em condições pari passu no âmbito de cada Dívida de Mercado em relação às matérias deliberadas na AGCRI e nas deliberações assembleares equivalentes no âmbito das demais Dívidas de Mercado. As matérias constantes dos itens (i) a (viii) serão objeto exclusivamente de aprovação conjunta, ou seja, todos os itens devem ser aprovados ou rejeitados:

As novas dívidas da Companhia deverão ser pari passu as Emissões afetadas acimas.

8. Quanto ao item (ix) da Ordem do Dia, deliberar sobre a proposta da Devedora de alterar o quórum necessário para a aprovação das matérias previstas na Cláusula 14.8.3 do Termo de Securitização, de 2/3 (dois terços) dos Titulares de CRI em Circulação para 50% (cinquenta por cento) mais um dos Titulares de CRI em Circulação (conforme definida no Termo de Securitização):

Caso o quórum qualificado de 67% seja atingido, a Companhia propôs que tenha uma deliberação para a redução do quórum qualificado para 50% +1 dos CRIs em circulação.

Quórum Simples de Aprovação

Quórum de Instalação:

- 1ª Convocação: metade, no mínimo, das Debêntures em Circulação da Respectiva Série;

- 2ª Convocação: Qualquer número de Debenturistas da respectiva Série

Quórum de Deliberação:

- 1ª Convocação: maioria simples dos CRis em circulação;

- 2ª Convocação: maioria simples das debêntures em circulação presentes na assembleia, desde que presentes, no mínimo, 30% das debêntures.

Quórum qualificado de Deliberação:

- 2/3 dos CRIs em circulação

Construtora Tenda

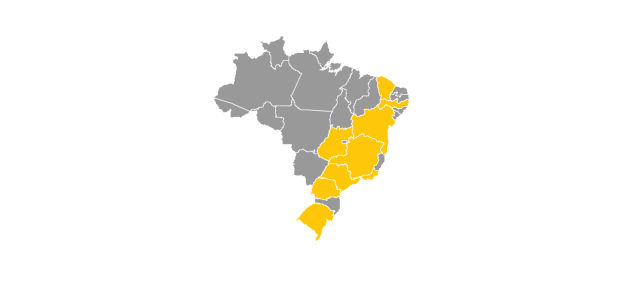

Com mais de 50 anos de história, a Tenda é uma das principais construtoras e incorporadoras do país. A Companhia está presente em 10 regiões metropolitanas, sendo um grande parceiro do Programa Casa Verde e Amarela (PCVA), sendo que seus empreendimentos são todos lançados na Faixa 2, voltados para famílias com renda familiar mensal bruta de até R$ 4.000.

Visando maior eficiência construtiva e de custos, a empresa adota abordagem industrial nos projetos, utilizando apenas três modelos de construção: prédios sem elevador, prédios com um elevador (até 10 andares) e com mais de um elevador (mais de 11 andares).

Por meio da sua subsidiária Alea, a empresa constrói condomínios de casas fora de regiões metropolitanas. Seus projetos utilizam como técnica construtiva o wood frame, método que usa perfis de madeira e placas estruturais. As casas são produzidas no ambiente fabril, realizando somente a montagem no canteiro de obras.

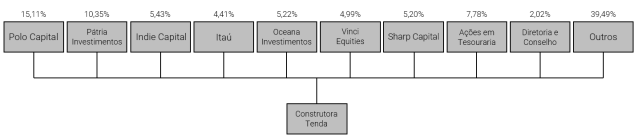

Organograma

Presença

Para maiores informações com relação aos números do 1T22 da Tenda, clique aqui

Se você ainda não tem conta na XP Investimentos, abra a sua!