O que aconteceu nesta semana na renda fixa?

Por mais uma semana, a curva de juros futuros registrou elevação, principalmente nos vértices mais longos, refletindo um maior prêmio de risco exigido pelos investidores.

A semana foi marcada por decisões das taxas de juros nos EUA, Europa e Inglaterra. Apesar da desaceleração do movimento contracionista, foi preservado tom conservador com relação à inflação. O Federal Reserve elevou a taxa de juros americana em 50 pontos-base (bps), conforme amplamente esperado, enquanto o Banco Central Europeu e o Banco da Inglaterra também diminuíram o ritmo de aperto monetário. Permanece o sentimento de recessão global iminente.

No Brasil, a Ata do Copom, relativa à manutenção da taxa Selic em 13,75% na última reunião, pontuou preocupação com riscos fiscais.

O que acompanhar na próxima semana?

No cenário internacional, China e Japão devem anunciar suas taxas básicas de juros. Nos EUA, serão publicados dados do PIB, do mercado mobiliário, o PCE (índice de despesas de consumo pessoal), e os índices de expectativas de inflação elaborados pela Universidade de Michigan.

No Brasil, atenção na agenda política. O Presidente da Câmara, Arthur Lira, adiou a apreciação da PEC da Transição para a próxima terça-feira (20). Já no caso da Lei das Estatais, o Senado mostrou cautela e deve deixar a votação para 2023. O IPCA-15 de dezembro, será divulgado na sexta-feira (23).

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nos EUA, o Banco Central americano (Fed) voltou a elevar os juros, desta vez em 0,50 p.p, levando a taxa básica a 4,5%. O Fed manteve o tom duro ao ressaltar o mercado de trabalho ainda apertado e inflação muito acima da meta. E os juros devem continuar subindo: segundo as projeções da autoridade monetária, a taxa de juro deve alcançar 5,1% (ante 4,6%) e 4,1% (ante 3,9%) em 2023 e 2024.

Na Europa, o Banco Central Europeu (BCE) levou a taxa básica de juro na Zona do Euro a 2,5%, alta de 0,5 p.p. No comunicado que acompanhou a decisão, o BCE justificou a decisão pela “piora do cenário inflacionário” e indicou que continuará “subindo a taxa de juros até que a inflação alcance o centro da meta de 2%.” No texto, projetam convergência à meta apenas em 2025. Por fim, o Banco da Inglaterra também subiu os juros a 3,5%, em linha com as expectativas do mercado. É o maior ritmo de altas sucessivas desde 1989.

No Brasil, Fernando Haddad anunciou membros de sua equipe econômica. Além disso, atividade econômica dá sinais de desaceleração.

A ata do Copom sinaliza preocupação com riscos fiscais. A autoridade monetária reafirmou que o nível atual de aperto monetário já é suficiente para trazer a inflação para a meta, mas a dinâmica das contas públicas – e seu efeito sobre a inflação – é um risco. Apesar de sinais de desinflação, a volatilidade dos preços de commodities levantam dúvidas sobre o ritmo dessa tendencia, e a desinflação em serviços e no núcleo – itens com grande inercia – demandam atenção e perseverança da política monetária.

Leia o resumo completo de economia da semana

Juros e inflação

Diante de uma desaceleração no ritmo contracionista das políticas monetárias ao redor do mundo, o cenário político doméstico seguiu como o principal direcionador do mercado.

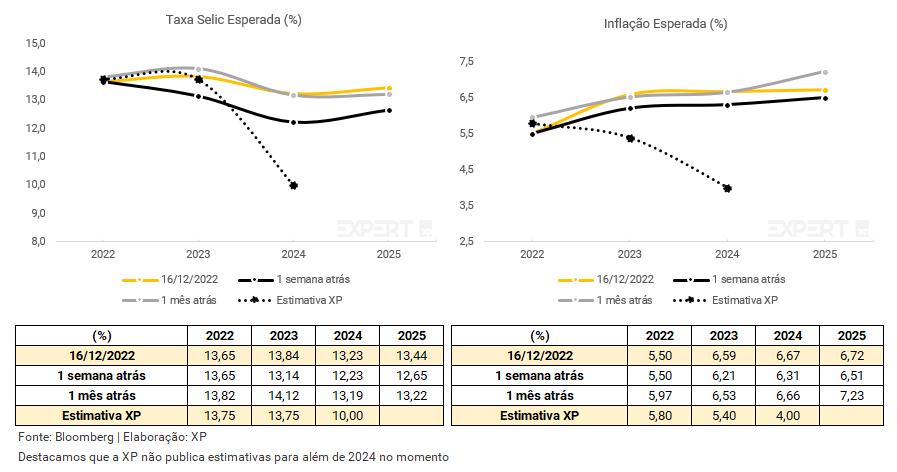

Neste sentido, por mais uma semana a curva de juros futuros registrou elevação, desta vez principalmente nos vértices mais longos, refletindo um maior prêmio de risco exigido pelos investidores e a perspectiva de taxas elevadas por mais tempo.

Até o vértice de 2024, os juros futuros esperados estavam próximos a 14%, mantendo-se acima de 13,5% por toda a extensão da curva, em comparação ao patamar abaixo de 13% da semana anterior.

Da mesma forma, a curva da NTN-B apresentou movimento altista nas taxas contratadas em relação à semana anterior, e ainda maiores comparativamente ao mês anterior, já refletindo as incertezas do mercado com o risco fiscal, que pode trazer novos patamares de juros e inflação.

Vale destacar que o time de Economia da XP revisou as estimativas para juros e inflação, indicando que a taxa Selic deve permanecer em 13,75% até o primeiro trimestre de 2024, com redução gradual para 10% até o final do ano. Já no caso da inflação, espera-se que atinja o patamar de 4% em 2024, acima do centro meta estabelecida de 3%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic Esperada é a rentabilidade da taxa básica de juros esperada no final de cada período. Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

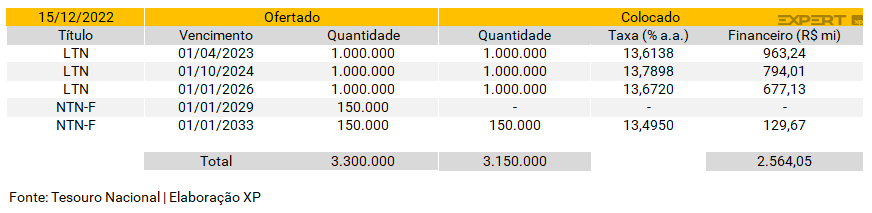

Leilão do dia 13/12 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 800 mil Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 750 mil Letras Financeiras do Tesouro (LFT), reduzindo a oferta frente à semana anterior.

As NTN-Bs ofertadas foram parcialmente absorvidas e apenas o vencimento de 2025 obteve demanda para a totalidade dos títulos. Nos três vencimentos, as taxas ficaram acima de 6,2% a.a. e o volume financeiro foi de R$ 2,6 bilhões.

O TN obteve performance semelhante com as LFTs, uma vez que a demanda foi abaixo da oferta. No vencimento único em 2029, a parcela prefixada foi de 0,1765 e o volume financeiro de aproximadamente R$ 6,6 bilhões.

Leilão do dia 15/12 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 3 milhões de Letras do Tesouro Nacional (LTN), com vencimentos para os próximos quatro anos, e 300 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033.

O TN vendeu integralmente as LTNs, conseguindo atingir um volume financeiro de quase R$ 2,5 bilhões As NTN-Fs mais curtas não tiveram demanda e as de vencimento em 2033 foram totalmente colocadas, totalizando cerca de R$ 130 milhões de volume financeiro.

Mercado Secundário

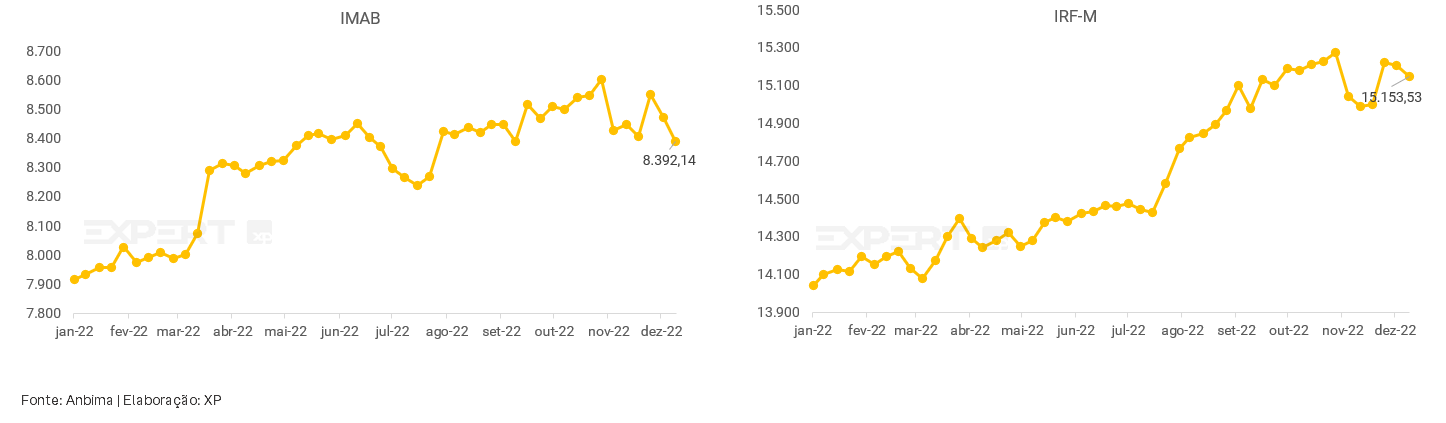

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram alta por praticamente toda a extensão da curva, o cenário doméstico continua sendo a principal diretriz do mercado – vide seção “Juros e Inflação” para mais detalhes. Com isso, os títulos públicos federais apresentaram desvalorização, com exceção dos pós-fixados (LFT). Além disso, as taxas de títulos mais longos de inflação voltaram ao patamar de IPCA + 6,3% e os prefixados se mantiveram em torno de 13,5%.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

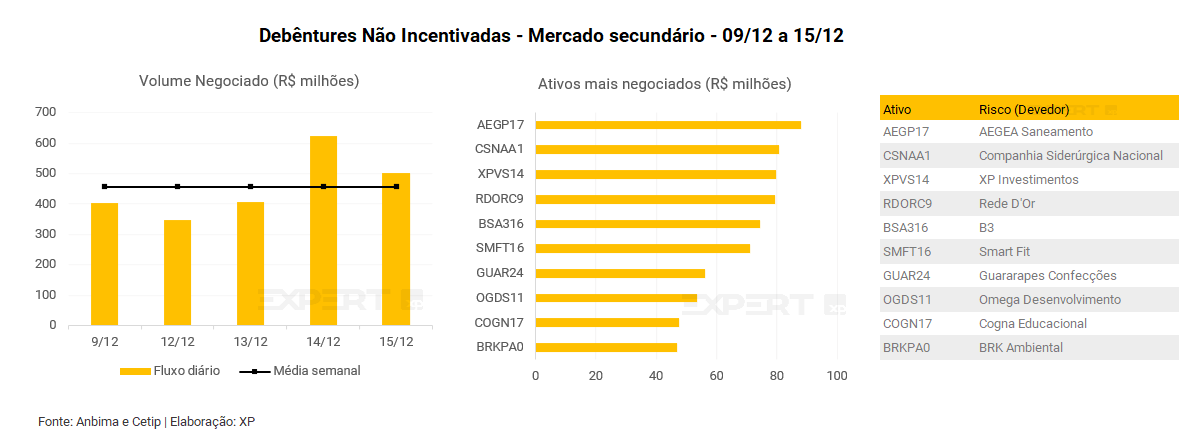

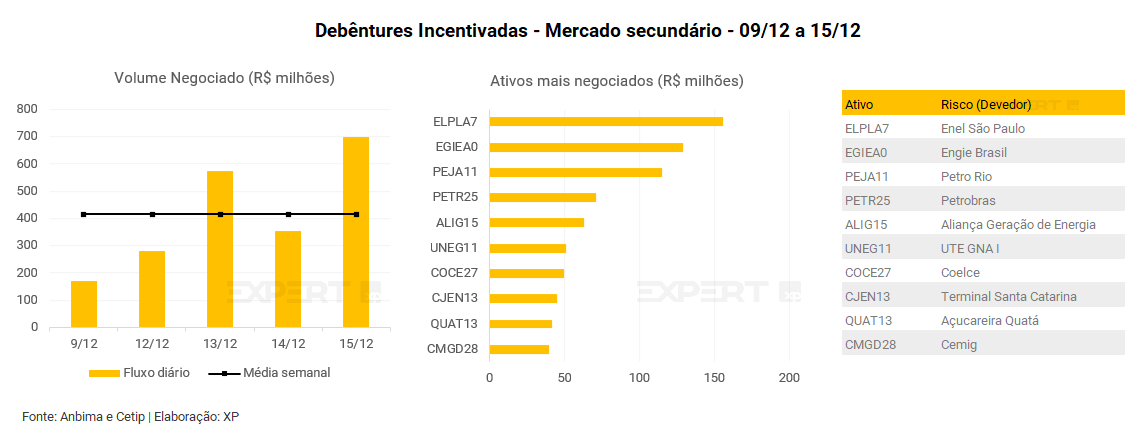

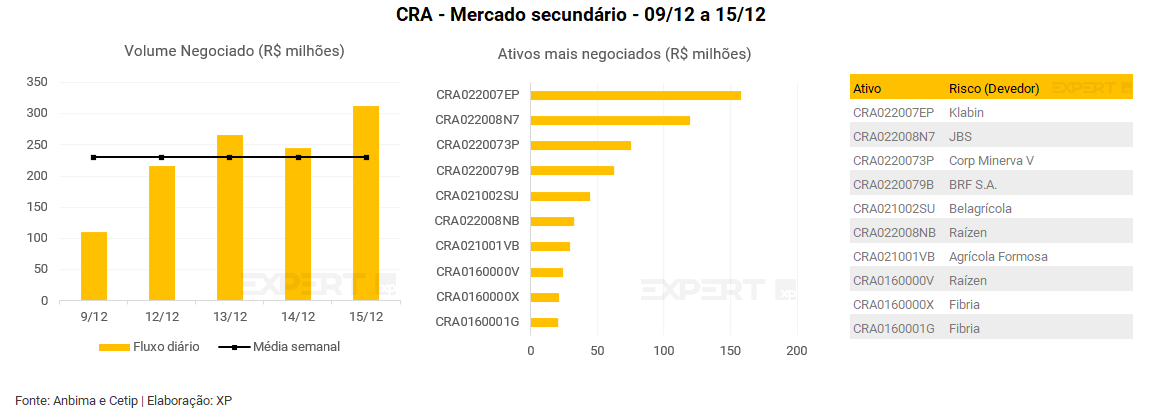

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 456 milhões (ante R$ 724 milhões na semana anterior), R$ 415 milhões em debêntures incentivadas (vs. R$ 333 milhões), R$ 123 milhões em CRIs (vs. 161 milhões) e R$ 230 milhões em CRAs (vs. R$ 201 milhões).

Os papéis mais negociados por classe de ativos foram as debêntures da Aegea (AEGP17), a debênture incentivada da Enel São Paulo (ELPLA7), CRI BR12 e, por fim, CRA da Klabin.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

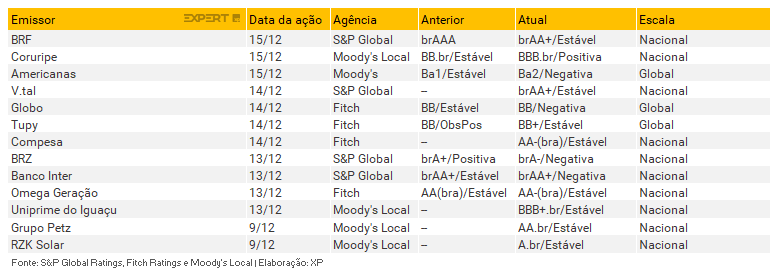

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 19/12 a 23/12

Agenda econômica

No cenário internacional, China e Japão devem anunciar suas taxas básicas de juros. Nos EUA, serão publicados o PIB anualizado trimestre a trimestre, dados relacionados ao mercado mobiliário, o PCE (índice de despesas de consumo pessoal), e os índices de expectativas de inflação e sentimento sobre a economia americana elaborados pela Universidade de Michigan.

No Brasil, serão divulgados os dados de contas externas de novembro, na quarta; o IPCA-15 de dezembro, na sexta feira; e a arrecadação federal de dezembro, ainda sem data definida. Na seara política, atenções voltadas para a negociação do governo eleito com o Congresso sobre a PEC da Transição, o julgamento das emendas do relator no STF, e a nomeação dos novos ministros e outros membros da equipe econômica.

Leilões do Tesouro Nacional

Os leilões retomarão em 2023.

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Top 10: Conteúdos mais lidos da semana

Economia em Destaque: Juros seguem em alta no mundo, BC aponta risco fiscal no Brasil

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!