Confira todos os resultados do 3T24 da temporada internacional

Relembrando nossa prévia

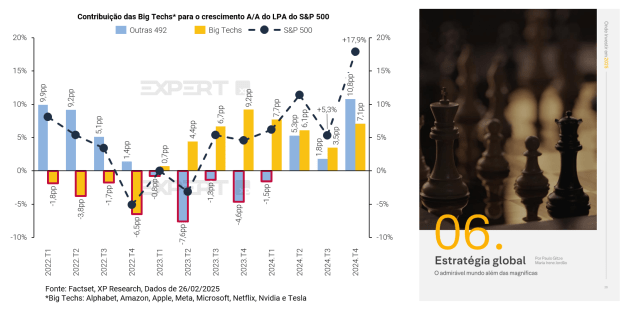

Em nossa prévia (Prévia da temporada de resultados do 4T24 nos EUA: Há vida lá fora!) antecipamos uma temporada de resultados mais morna, com um número moderado de surpresas positivas em função da economia forte. Além disso, pontuamos que esperávamos que a contribuição das “outras 492” empresas do S&P 500 para o crescimento de lucros do índice superaria a das Big Techs pela primeira vez em dois anos.

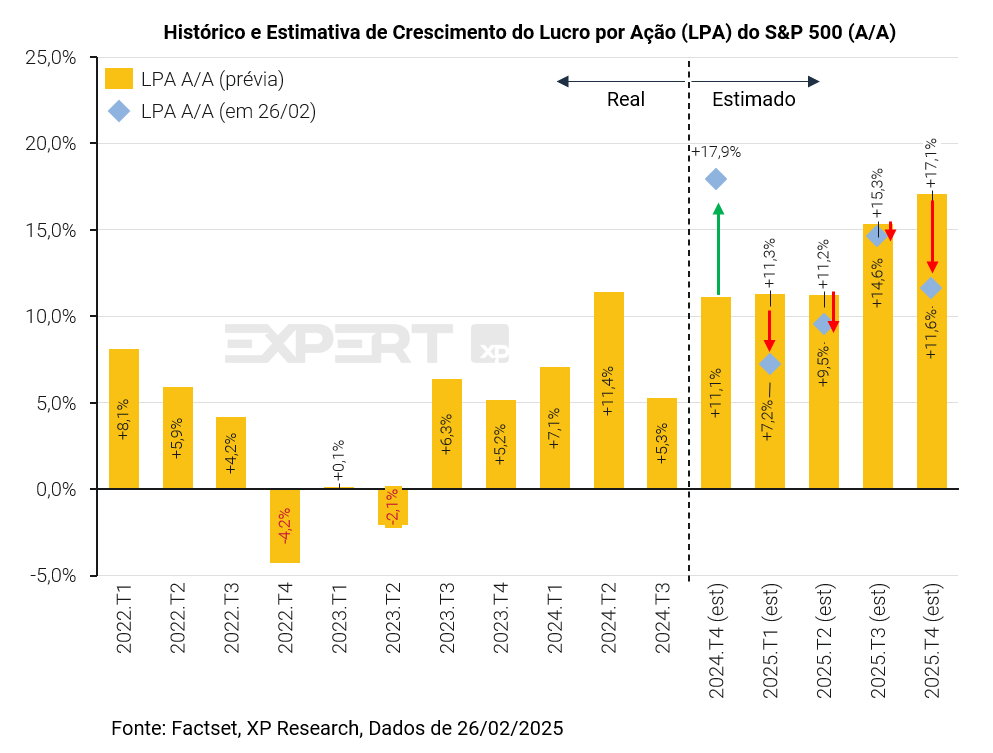

Com 95% das empresas já tendo reportado seus números do 4º trimestre de 2024, o crescimento do lucro por ação (LPA) do S&P 500 ficou em impressionantes +17,9%, 678 bps acima dos 11,1% esperados no início da temporada. Esse é o sexto trimestre consecutivo de crescimento interanual do LPA, com boa aceleração em relação ao trimestre anterior e marcou a temporada de maior crescimento de LPA desde o 4T2021 (+32,8% no pós-pandemia). Com isso, o LPA do S&P 500 em 2024 ficará em torno de US$ 217,63 e chega a +10,4% de crescimento em relação a 2023.

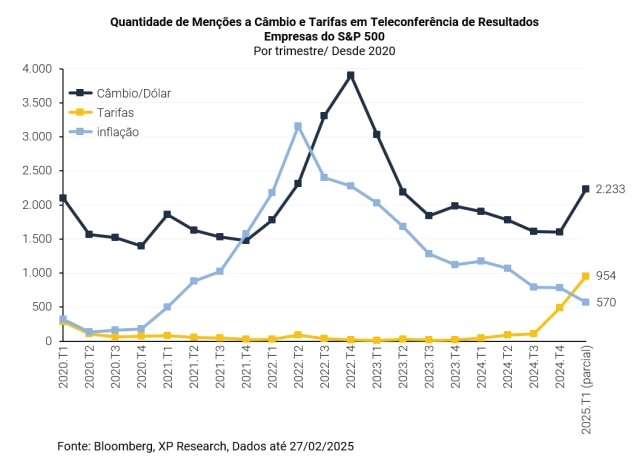

Nas teleconferências de resultados, vimos um aumento considerável de menções aos possíveis efeitos das tarifas e dos impactos da apreciação do dólar nos lucros dos próximos meses. A maior incerteza elevou o tom de cautela dos executivos das empresas e culminou em uma revisão de guidances para baixo. Com isso, a estimativa de lucro por ação para o S&P 500 no 1º trimestre de 2025 caiu -3,6% (de US$ 62,46 para 60,17) e a previsão de crescimento para o ano corrente caiu de US$ 272,32 para US$ 269,21 (-1,1%).

Evolução das estimativas

No início da temporada, o mercado tinha a estimativa de um LPA do S&P 500 de US$ 61,35 para o 4º trimestre de 2024. Conforme as empresas foram reportando seus resultados, os números reais foram substituindo as estimativas e o LPA do trimestre encerrou em US$ 65,09 – 6,1% acima.

Assim como nas temporadas anteriores, houve uma revisão baixista do trimestre seguinte (1T2025), com o LPA de US$ 60,17 ficando -3,6% abaixo do estimado no início da temporada (US$ 62,48). Atribuímos esse efeito a: i) guidances mais conservadores das empresas em suas teleconferências de resultados e; ii) incertezas em relação aos rumos da economia global, em virtude da incerteza política gerada pelas eleições nos EUA.

Surpresas

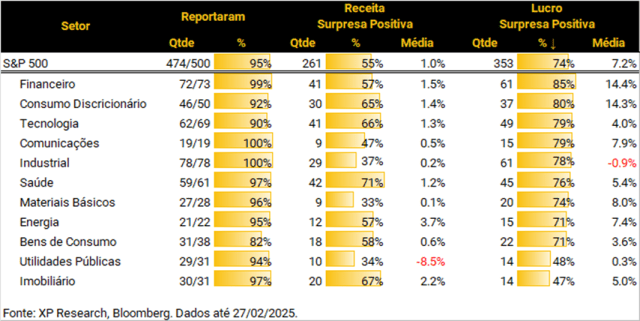

Com 95% das empresas já tendo reportado e 10 dos 11 setores já passando de 90% ou mais de completude, vimos:

– Receita: 55% das empresas superaram as estimativas de receita com uma surpresa média de 1,0%.

Destaque positivo para o setor de Saúde com 71% das empresas acima das expectativas e média de +1,2%. Do lado negativo o setor de Utilidades Públicas, com apenas 34% das empresas acima das expectativas e média de -8,5%)

– Lucros: 74% das empresas superaram as estimativas de lucros com uma surpresa média de +7,4%.

Os destaques positivos ficaram para os setores Financeiro (85% das empresas acima das expectativas e surpresa média de +14,4%) e Consumo Discricionário (80% das empresas acima das expectativas e surpresa média de +14,3%). Do lado negativo, o setor Imobiliário (48% / +5,0%) e Utilidades Públicas (48% / +0,3%).

Crescimento

Em termos interanuais, o LPA do S&P 500 cresceu impressionantes +17,9% e marcou o 6º trimestre consecutivo de expansão de lucros. O quarto trimestre de 2024 mostrou uma grande aceleração do crescimento em relação aos +5,3% do 3T24 e marcou a temporada de maior crescimento de LPA do principal índice de ações dos EUA desde o 4T2021 (+32,8% no pós-pandemia). A aceleração no crescimento de lucros deveu-se, principalmente, à performance das “outras 492” empresas do S&P 500, cuja contribuição de 10,8 pontos percentuais para os 17,9% de crescimento anual do LPA S&P 500 foi superior à contribuição das Big Techs pela primeira vez em 2 anos, conforme havíamos antecipado em nossa prévia (Prévia da temporada de resultados do 4T24 nos EUA: Há vida lá fora!) e está muito em linha com a visão do nosso Relatório Onde investir em 2025: seu guia de investimentos, no qual falamos sobre o “Admirável mundo além das magníficas”, em alusão às oportunidades que enxergamos fora das

Olhando para frente

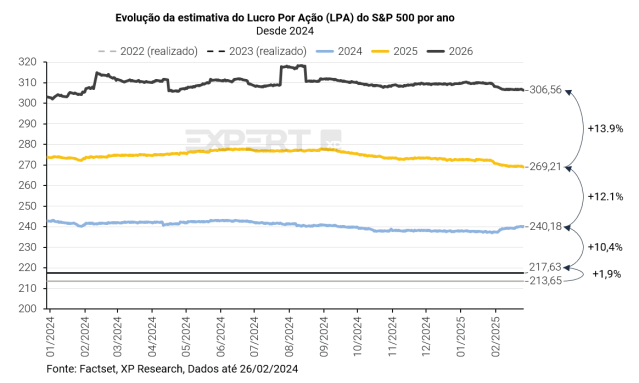

Com relação às estimativas anuais dos lucros do S&P 500, 2024 deverá encerrar em US$ 240,18 (alta de 10,4% em relação a 2023). Já para 2025, o mercado ainda espera uma aceleração do crescimento de lucros de +14,5% para +12,1%, com o efeito de uma previsão de LPA menor (de US$ 272,32 para US$ 269,21 desde o início dessa temporada de resultados) e uma base de comparação maior, dado o aumento do número de 2024. Para 2026, o número segue estável por volta dos US$ 306,56.

Performance Setorial

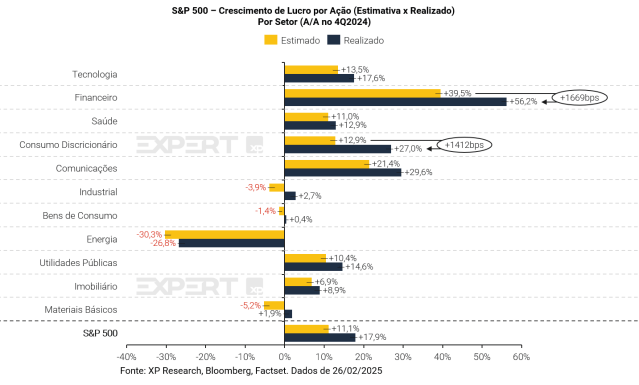

Em termos absolutos, destacamos o crescimento expressivo de lucros do setor Financeiro (+56,2%), Comunicações (+29,6%) e Consumo Discricionário (+27%). Os setores Financeiro e Consumo Discricionário também se destacaram pelo crescimento muito acima do esperado: +1669bps e +1412bps respectivamente. Também chamou a nossa atenção o fato de todos os setores terem apresentado crescimento acima do esperado no início na temporada.

Tecnologia

- 66% de surpresas positivas na receita;

- 79% de surpresas positivas no lucro.

No trimestre, o setor superou as estimativas de crescimento de lucro (17,6% ante expectativa de 13,5%), porém apresentou surpresas positivas em volume menor que no terceiro trimestre.

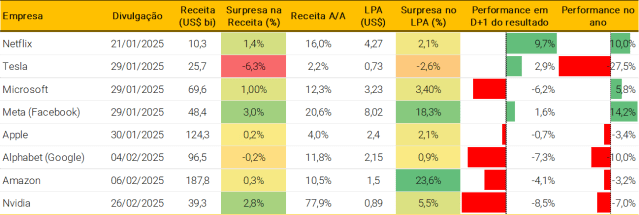

O tema de inteligência artificial continuou em destaque, e a capacidade das companhias do setor de gerarem aumento de receita relacionada a AI foi central para determinar a reação dos mercados aos resultados. A Nvidia, mais uma vez, superou as expectativas do mercado na receita e no LPA, mas seu guidance de margem bruta para o próximo trimestre decepcionou o mercado, fazendo com que as ações não reagissem bem ao resultado. Porém, a companhia conseguiu surpreender na receita de data centers, diferentemente da sua competidora AMD, que apresentou surpresa negativa de -5,8% nesse segmento.

Ainda entre as empresas ligadas à cadeia de semicondutores, Qualcomm, Intel, ARM, a taiwanesa TSMC, e a holandesa ASML conseguiram superar as expectativas do mercado. Esta última chegou a apresentar surpresa positiva de +101% nas encomendas, impulsionada por demanda relacionada a AI. O mercado reagiu negativamente ao resultado da ARM, por conta de guidances mais fracos que o esperado sem justificativa concreta, e ao da Qualcomm, devido à falta de retorno em relação a inteligência artificial.

A IBM, ligada a serviços de software, apresentou resultados bons e guidances fortes, impulsionada pela crescente demanda relacionada a AI. Já Salesforce divulgou guidances abaixo do esperado, mesmo com forte investimento em soluções de AI para impulsionar seu crescimento.

A Dell, com negócios focados em produtos de tecnologia e soluções para servidores de AI, apresentou guidances mais fracos que o esperado pelo mercado, além de decepcionar na receita relacionada a inteligência artificial. Já a HP, sua concorrente, teve sua receita impulsionada pela demanda por sistemas com capacidade para AI, mas também apresentou guidances que não atenderam às expectativas do mercado.

A empresa de segurança cibernética Palo Alto Networks viu suas margens pressionadas por conta da necessidade de investimentos mais altos com pesquisa e desenvolvimento, além de maiores custos de produção. Entre as Big Techs, a Apple surpreendeu em seus resultados e apresenta a Índia como nova avenida de crescimento, mas ainda encontra dificuldades no mercado chinês, onde gerou receita -14,2% abaixo do esperado. Já a Microsoft, mesmo tendo superado as expectativas de receita e LPA, não conseguiu atender o crescimento esperado para a Azure, plataforma de Cloud

Saúde

- 71% de surpresas positivas na receita;

- 76% de surpresas positivas no lucro.

Ao longo de 2024, as provedoras de serviços de saúde enfrentaram um ambiente desafiador em termos de custos. No 4º trimestre, a UnitedHealth e a Walgreens conseguiram reduzir seus custos operacionais, e apresentaram boas surpresas nos lucros. Já a CVS, embora tenha apresentado um aumento na sinistralidade, assim como a UnitedHealth, conseguiu atrair mais clientes e com isso apresentar uma forte surpresa no lucro por ação.

Entre as farmacêuticas, os resultados foram bons. A J&J, Merck e a belgo-britânica AstraZeneca reportaram bons resultados, com o denominador comum sendo a forte venda de medicamentos contra o câncer, assim como no trimestre passado. Principais expoentes do boom dos medicamentos baseados em GLP-1, a dinamarquesa Novo Nordisk e sua principal competidora, Lilly, decepcionaram na receita de seus medicamentos para perda de peso, principalmente devido à falta de novas encomendas dos atacadista, que consumiram seus estoques. A Pfizer, por sua vez, teve seus resultados impulsionados pela venda de medicamentos para Covid e consolidação de esforços em cortes de custos.

Financeiro

- 57% de surpresas positivas na receita;

- 85% de surpresas positivas no lucro.

Bancos americanos como JPMorgan, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley, Bank of America e US Bancorp foram destaque na temporada, apresentando surpresas bastante positivas impulsionadas pelo início do ciclo de flexibilização monetária, que aliviou pressões na receita líquida com juros (NII) e impulsionou retomada da atividade do mercado de capitais. Mantemos visão positiva para o setor, cuja performance também tem se beneficiado da expectativa de desregulação sob o governo Trump. Bancos europeus, como UBS, HSBC e Santander, também apresentaram resultados positivos.

Companhias de pagamentos, como American Express, Visa e Mastercard apresentaram resultados majoritariamente positivos, devido ao consumo forte e elevado nível de gastos em viagens de final de ano.

A holding de Warren Buffet, Berkshire Hathaway, relatou novo nível recorde de caixa, ante taxa de juros elevada e bolsa cara, e sinalizou que deve incorrer em perdas em seu negócio de seguro após incêndios florestais na Califórnia; a gestora BlackRock atingiu novo recorde de ativos sob gestão com surpresa positiva na entrada capital de clientes e desempenho positivo dos mercados, o que também ajudou a impulsionar a custódia da corretora Charles Schwab, que também se beneficiou de uma otimização de custos.

Consumo Discricionário

- 65% de surpresas positivas na receita;

- 80% de surpresas positivas no lucro.

A maior representante do setor, a Big Tech Amazon, conseguiu apresentar forte surpresa no lucro por ação (+23,6%), porém decepcionou na receita do seu segmento de cloud computing (AWS), que atualmente é um de seus principais vetores de crescimento. A companhia também mencionou o dólar mais forte como possível detrator para sua receita.

Outras empresas também mencionaram o cenário macroeconômico como fonte de impacto negativo para os resultados no trimestre, como McDonald’s, que decepcionou no trafego de clientes nas lojas devido inflação mais alta e Airbnb, que prevê influencia cambial negativa. Paralelamente, Airbnb e Booking foram beneficiados por forte demanda por hospedagens no período de férias de final de ano.

Entre as montadoras, General Motors, Ford e Tesla podem ser impactadas por políticas de Trump que favorecem o mercado de veículos movidos a gasolina. A Ford conseguiu apresentar uma boa performance no trimestre após mudança de foco de veículos elétricos para híbridos. Na Europa, a crescente demanda por veículos personalizados contribuiu para o resultado da Ferrari.

No setor de luxo, as europeias LVMH e Hermès superaram as expectativas, mas não acompanharam a magnitude das surpresas apresentadas pelo restante do setor.

Empresas do segmento de construção, como Lowe’s e Home Depot, enfrentam demanda enfraquecida à medida que consumidores adiam projetos de reformas domésticas em ambiente de juros elevados e aumento de preços de casas.

Nike e Starbucks, por sua vez, apresentaram bons resultados, mesmo passando por um processo de turnaround. Porém, as duas empresas decepcionaram no mercado chinês.

Industrial

- 37% de surpresas positivas na receita;

- 78% de surpresas positivas no lucro.

As companhias aéreas, que foram as primeiras a reportar resultados, tiveram uma resposta positiva às mudanças nos hábitos de consumo durante as férias de final de ano. Delta Airlines e United Airlines se beneficiaram do aumento na demanda por assentos na classe executiva, enquanto a American Airlines também apresentou bons resultados, apesar do impacto dos custos de combustíveis em suas margens.

No setor aeroespacial e de defesa, empresas como RTX e GE Aerospace viram seus números crescerem devido à demanda por peças e serviços de reparo, e Boeing e Airbus estão atrasando entregas por problemas internos e na cadeia de suprimentos aeroespacial. Lockheed Martin, por sua vez, registrou um aumento na demanda por armamentos em razão da guerra entre Rússia e Ucrânia.

As empresas de bens de capital, como Caterpillar e Deere, enfrentaram desafios com estoques reduzidos e um maior número de consumidores optando por alugar ao invés de comprar máquinas. A 3M teve um desempenho positivo com vendas de adesivos industriais e fitas, enquanto a GE Vernova enfrentou sua primeira decepção após a cisão da GE, impactada pelo segmento eólico.

A Eaton viu seus resultados afetados pelo furacão Helene e greves na indústria aeroespacial, enquanto Uber e UPS sofreram quedas significativas em suas ações após divulgarem guidances abaixo do esperado.

Comunicação

- 47% de surpresas positivas na receita;

- 79% de surpresas positivas no lucro.

As Big Techs do setor tiveram resultados mistos. Alphabet apresentou receita em linha com as estimativas, mas decepção de -1,9% na receita de Cloud Computing. Meta, por sua vez, teve bons resultados, com surpresa de +18,3% no lucro por ação e Capex -5,7% abaixo do estimado. Empresas, como Netflix e Reddit continuaram apostando na estratégia de crescimento de receita a partir de monetização por anúncios em suas plataformas.

Entre as companhias de mídia, todas apresentaram surpresa positiva na adição líquida de assinantes, com destaque para a Netflix, que surpreendeu positivamente o mercado em +106,1%. A Disney, mesmo tendo um resultado positivo no período, previu uma queda no número de assinantes do Disney+ para o próximo trimestre, enquanto a Warner Bros divulgou guidances acima do esperado para o ano e continua em um bom ritmo de desalavancagem da empresa.

No segmento de TV e internet banda larga, a Charter teve resultados positivos com um crescimento de assinantes em serviços móveis acima do esperado, enquanto a Comcast enfrentou perdas em assinantes de internet residencial, mas ainda assim superou as expectativas de receita e lucro.

As empresas de telefonia se beneficiaram de um ticket médio maior: a Verizon por repassar preços em 2024 e a AT&T pela forte demanda em planos premium. Por outro lado, a T-Mobile se destacou com as ofertas da Black Friday do ano passado.

Bens de Consumo

- 58% de surpresas positivas na receita;

- 71% de surpresas positivas no lucro.

No último trimestre de 2024, o Walmart apresentou bons resultados, mas decepcionou o mercado com seus guidances para 2025, ante expectativas de pressões inflacionárias que pressionariam suas margens e diminuiriam as vendas. Outras companhias, como Estée Lauder, também esperam um 2025 mais fraco devido às perspectivas macroeconômicas desafiadoras.

Muitas empresas do setor foram impactadas por variáveis macroeconômicas, como a PepsiCo e a Kenvue com pressões cambiais, além da Colgate-Palmolive, Kraft Heinz e Mondelez que sofreram com a inflação mais alta do período.

A Procter & Gamble se beneficiou das estratégias implementadas para aproveitar o movimento de trade down no período, que havia impulsionado a receita do Walmart e impactado a da Target no trimestre anterior. A Coca-Cola também apresentou bons resultados, com uma demanda mais resiliente pelos seus refrigerantes.

No segmento de bebidas, a belga AB Inbev e a holandesa Heineken apresentaram surpresa positiva nos lucros impulsionadas pela venda de cervejas mais premium e não alcóolicas, de margem mais elevada.

As tradings de grãos Bunge e Archer-Daniels-Midland foram negativamente impactadas pela compressão de margens de processamento de sementes oleaginosas, enquanto no segmento de proteínas, Tyson Foods se beneficiou da forte demanda por seus produtos de carne bovina e frango, e Pilgrim’s Pride teve lucro impulsionado por custos mais baixos.

Energia

- 57% de surpresas positivas na receita;

- 71% de surpresas positivas no lucro.

Os resultados das petroleiras americanas ExxonMobil e Chevron apresentaram resultados mistos, impactados negativamente pela queda na margem de refino e preços de petróleo mais baixos, mesmos fatores que afetaram as europeias BP, Shell, TotalEnergies e Equinor. No segmento de serviços de óleo e gás, o aumento da demanda e projetos de perfuração impulsionaram o resultado de companhias como SLB e Halliburton.

Utilidades Públicas

- 34% de surpresas positivas na receita;

- 48% de surpresas positivas no lucro.

O crescimento da demanda por energia ligada à eletrificação da economia americana e aumento de uso por data centers seguiu forte no trimestre, impulsionando o resultado de companhias como Exelon e Vistra. No entanto, alguns resultados do setor foram impactados por eventos climáticos e aumento de custos, como no caso de NextEra e Duke.

Materiais Básicos

- 33% de surpresas positivas na receita;

- 74% de surpresas positivas no lucro.

O setor foi impactado negativamente pela apreciação do dólar no 4T24, custos mais elevados e demanda global relativamente enfraquecida. Se por um lado a alta de preços de commodities como ouro e cobre ajudaram a sustentar lucro de mineradoras como Freeport-McMoRan, Barrick Gold e Newmont, a queda no preço do minério de ferro prejudicou a australiana BHP, a britânica Rio Tinto e a luxemburguesa ArcelorMittal, sobre as quais também pesaram temores relacionados a possível imposição de tarifas por Trump. Linde, termômetro do setor industrial, conseguiu apresentar surpresa positiva no lucro, mas demonstra cautela com 2025.

Clique aqui para receber os materiais do Research Internacional por e-mail