No mês de junho, alguns indicadores de inflação surpreenderam com variação um pouco abaixo do esperado pelos analistas de mercado, depois de muitos meses surpreendendo na outra direção. Apesar de alguns sinais de desaceleração, dinâmica inflacionária permanece desafiadora. A inflação de serviços segue acelerando, em linha com recuperação do setor na economia. À frente, queda nos preços de commodities devem trazer alívio para os preços nos próximos meses, além dos efeitos da Lei Complementar 194/2022, que diminuirá alíquota de ICMS incidente sobre energia e combustíveis, ao classificar esses bens essenciais.

IPCAs – Índice de Preços ao Consumidor Amplo

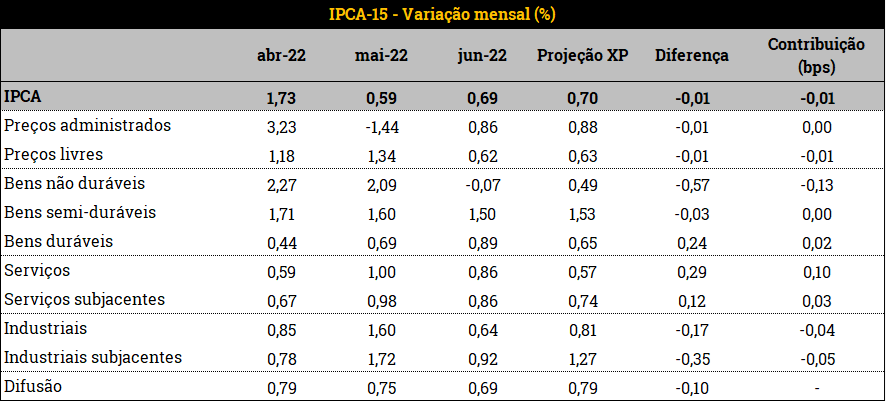

O IPCA-15 – índice pelo qual a coleta costuma ocorrer entre o dia 16 do mês anterior e 15 do de referência, tido como prévia para o IPCA fechado – teve variação ligeiramente menor que nossa expectativa (0,69% contra 0,70% da XP, consenso de mercado em 0,68%). Na análise por agregações se observa retomada da variação positiva em preços administrados (0,86% após deflação de -1,44%, ocorrida pelos efeitos da deflação em energia elétrica, agora dissipados), enquanto há arrefecimento da pressão altista em preços livres (0,62%, queda relevante em relação ao 1,34% de maio). Serviços, setor que vem se beneficiando com a reabertura da economia, mantém a variação positiva apesar da queda na margem (0,86% ante 1,00%). O índice de difusão, que mede o porcentual de produtos em crescimento (ou queda, caso seja esse o sentido da variação), apresenta sinais claro de desaceleração (0,69% após 0,75 e 0,79%).

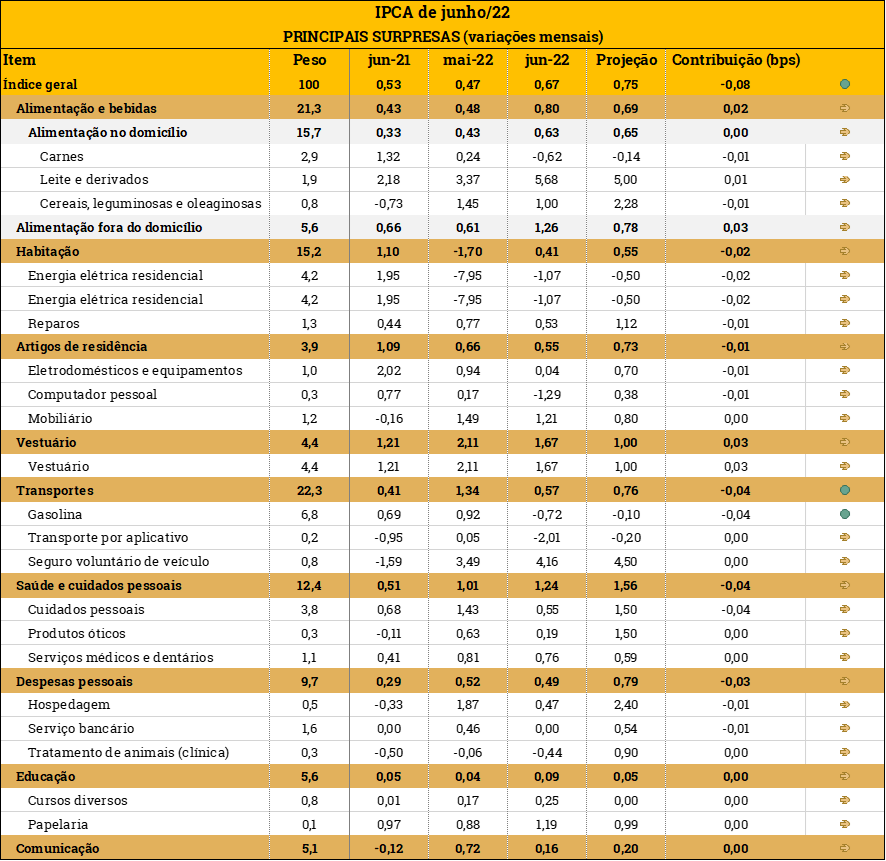

O IPCA – esse o mais importante índice de preços do Brasil, pois é métrica oficial de inflação adotada pelo Banco Central – teve variação abaixo das expectativas de mercado e ligeiramente menor que o IPCA-15 (0,67%, enquanto nossa projeção era de 0,75% e a de mercado 0,72%). Os destaques ficam para a aceleração de Alimentação e Bebidas (0,80%, quase o dobro da variação do mês anterior, 0,48%), puxado por Leite e Derivados (5,68% ante 3,37%), e retomada do aumento em Habitação (0,41% após deflação em -1,70%) tendo em vista a dissipação dos efeitos da mudança de bandeira tarifária em Energia elétrica residencial (variação de -1,07% após -7,95%; importante ressaltar que os efeitos da redução do ICMS já foram parcialmente incorporados por conta de SP e Goiânia, cidades nas quais a nova alíquota já está em voga, mas ainda não formalizado nas outras). Além disso, Vestuário (1,67% ante 2,11%) e Transportes (0,57% ante 1,34%) apresentaram ritmo menor de aumento, com o segundo sendo afetado principalmente pela relevante queda nos preços de gasolina (-0,72%) e seu impacto no item Transporte por aplicativo (deflação de -2,01%). Por fim, a alta em Saúde e cuidados pessoais (1,24% após 1,01 em maio) se dá pelos efeitos iniciais do aumento em plano de saúde decorrente da aprovação, por parte da ANS, (Agência Nacional de Saúde Suplementar) do reajuste em até 15% nos preços ao consumidor. Para acessar nossa projeção até o fim do ano, clique aqui.

IGPs – Índice Geral de Preços

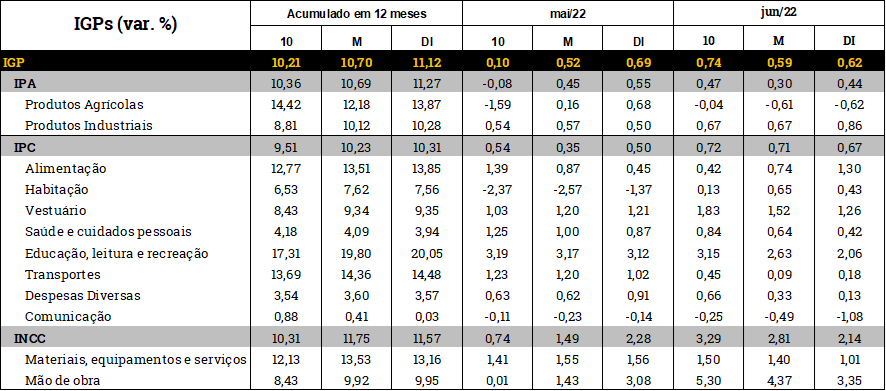

O IGP-10 passou de 0,10% em maio para alta de 0,74% em junho, cedendo para 10,21%, (ante 12,13%) em 12 meses e com variação acumulada de 8,53% em 2022. O número veio abaixo das projeções de mercado (0,79%), influenciado pela inversão de sinal no IPA-10 (de -0,08% para 0,47) e pela alta de mão de obra no INCC-10 (de 0,74% para 3,29%, aumento esperado para essa época do ano). Além disso, também pesou a aceleração em Produtos Industriais (de 0,54% para 0,67%) e queda relevante no ritmo deflacionário de Produtos Agrícolas (de -1,59% para -0,04%).

O IGP-M subiu 0,59% (ante 0,52% no mês anterior e abaixo das expectativas do mercado, 0,70%), em 12 meses acumula variação de 10,70% (ligeira queda em relação ao 10,72% anterior) e o acumulado em 2022 subiu para 8,16%. O número mostrou alívio no IPA (de 0,45% para 0,30% em junho), queda em Produtos Agrícolas (deflação de -0,61 após subir 0,16% no mês anterior) e aceleração em Produtos Industriais (0,67% ante 0,57% em maio). Paralelo a isso, o IPC-M e INCC-M sofreram aumentos significativos em junho; o primeiro passou de 0,35% para 0,71% por conta da aceleração em Habitação (0,65% ante -2,57%), puxada por alta em preços de aluguel e da diluição dos efeitos deflacionários em energia elétrica. Pelo lado do INCC-M, a variação de 1,49% para 2,81% aconteceu pelo fator sazonal em mão de obra.

Já o IGP-DI apresentou desaceleração entre maio (0,69%) e junho (0,62%), valor levemente acima do consenso de mercado (0,61%), variação de 11,12% em 12 meses (aumento significativo em relação ao 10,56% anterior) e 7,84% para o acumulado em 2022. Na decomposição do IPA-DI, os Produtos Agrícolas tiveram deflação de quase mesma magnitude que a variação passada (aumento de 0,68% em maio e deflação de 0,62% em junho), enquanto os Industriais lograram aumento de 0,86% (ante 0,50% no mês anterior). No índice fechado, o IPA-DI desacelerou na margem, com 0,44% em junho, ante 0,55% anterior. Quanto ao IPC-DI, a variação de 0,50% para 0,67% ocorreu pela mesma razão que o IGP-M: preços de aluguel em alta e menor efeito baixista da deflação em energia elétrica.

O IGP-10 calcula a variação entre o dia 11 do mês anterior e 10 do atual; o IGP-M, do dia 21 de cada um; e o IGP-DI calcula um mês cheio, ou seja, do dia 1º até 30 ou 31. Nesse sentido, indicar a linha do tempo da divulgação de cada um é importante para sinalizar o fechamento do mês corrente, além de ser essencial para indicar a inflação ao produtor com o IPA – Índice de Preços ao Produtor Amplo (60% do IGP); ao consumidor, com o IPC – Índice de Preços ao Consumidor (30% do IGP); e ao setor de construção civil com o INCC- Índice Nacional de Custo de Construção (10% do IGP). Nesse sentido, a sensibilidade dos índices em relação aos três grupos é dada pelo peso de cada um.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Neste mês, fizemos importante revisão no nosso cenário de inflação ao incorporar os impactos das medidas de desoneração fiscal. De acordo com nossas estimativas, o impacto das medidas de redução e uniformização do ICMS de combustíveis, energia elétrica e telecomunicações, bem como a zeragem de PIS/COFINS, trará redução de 3,20 pontos porcentuais no IPCA (para conferir os impactos da medida nas finanças públicas, confira aqui nosso relatório mensal). Além disso, a antecipação de créditos tributários terão impactos baixistas na variação de preços de energia elétrica. Importante lembrar que os efeitos ainda não foram completamente incorporados pelos Estados, portanto o índice cheio deve ser plenamente afetado em julho, entrando em campo deflacionário, como dito no nosso relatório.

INPC – Índice Nacional de Preços ao Consumidor

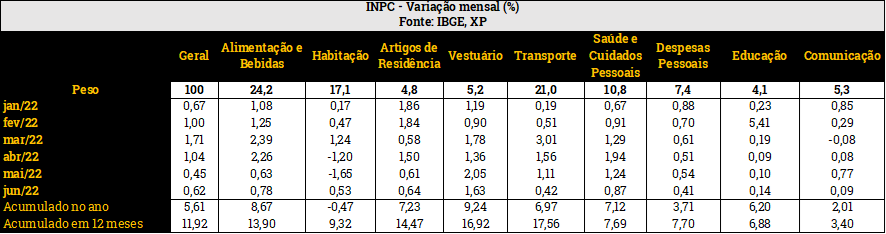

O INPC, que difere do IPCA por conta de sua mensuração considerar menor faixas de renda – até 5 salários-mínimos ante 40 SMs no segundo – subiu 0,62% em junho, valor maior que maio, 0,45%. A variação acumulada no ano é de 5,61% e em 12 meses, 11,92%. Os destaques ficam para Alimentação e Bebidas e Transportes, os dois grupos com maior peso e relevante variação no acumulado em 12 meses: 13,90% e 17,56%, respectivamente. No acumulado para 2022, Vestuário é o grupo com maior variação, 9,24%, mas por conta de sua menor relevância no índice o destaque fica para o 8,67% em Alimentação e Bebidas.

IPC-FIPE – Índice de preços ao consumidor

O índice, que mensura a inflação ao consumidor no munícipio de São Paulo, variou 0,28% em junho, desaceleração em comparação a maio (0,42%), puxado principalmente por deflação em Transportes (-0,25% ante 0,87%) e Habitação – apesar de desaceleração do ritmo – (-0,57% após -1,18 em maio). Vestuário manteve o ritmo de aumento (1,39% ante 1,29%), enquanto Despesas Pessoais variou em menor grau (1,02% ante 2,18%). Alimentação, por outro lado, mantém a tendência altista (1,15% no mês anterior), apesar da desaceleração em junho (0,93%). No acumulado para 12 meses, o índice acumula variação de 11,70%, enquanto as desagregações Alimentação e Transportes tem os maiores valores: 20,11% e 14,53%, respectivamente, enquanto Habitação demonstra menor pressão, com 6,06%. Acumulado em 2022, o índice geral fecha junho em 5,35% e Alimentação é o grupo com maior valor, 11,87%.

Custo da Cesta Básica

Por fim, o custo da cesta básica, índice calculado pelo PROCON no qual se mede a variação do custo da cesta básica no país, subiu 1,36% em maio. Apesar de ser um índice defasado, é importante pois retrata o impacto da inflação para as pessoas de menor renda. Em junho houve deflação nos produtos de Higiene Pessoal (-1,83% ante 7,17% em abril) e arrefecimento no aumento para Alimentação (1,70% após 6,23%) e Limpeza (0,36% ante 7,65%). No acumulado para o ano, destaque para Limpeza (15,25%, 32,41% para 12 meses) e Alimentação (12,84%, 17,05% para 12 meses), enquanto o índice cheio está em 12,69% (18,07% em 12 meses).

Defasagem de combustíveis

A defasagem do preço dos combustíveis em relação aos preços internacionais é importante por conta dos reajustes feitos pela Petrobrás – os quais influenciam os preços de gasolina e diesel – e seus impactos diretos e indiretos na economia, sejam nos preços de produtos nacionais ou na chamada inflação “importada” de outros países, que repassam o aumento dos custos ao consumidor. Na última estimativa XP (clique aqui para conferir o relatório completo) a defasagem da gasolina estava na ordem de 12%, enquanto o diesel se mantinha 4% valorizado em relação à paridade de preço internacional. O preço do petróleo Brent fechou junho abaixo do fechamento de maio (US$ 121,2), em US$ 115,0.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Commodities

O Índice de Preço de Commodities (CRB) fechou junho em queda de 5,21% em relação a maio, US$ 597,7, após alcançar o pico de US$ 640 em meados de abril. Parte disso se dá pela queda do trigo, soja e algodão, que fazem parte das soft commodities e têm peso relevante no índice, além da queda de 37,85% na cotação de gás natural (US$ 8,7 em maio e US$ 5,4 no fechamento para junho). Em reais, a depreciação do câmbio anulou esse movimento e o índice subiu 5,16% (R$ 3125,05 em junho e R$ 2971,63 em maio). No fechamento de 12 de julho, o CRB caiu ainda mais e fechou em US$ 579,9.

Se você ainda não tem conta na XP Investimentos, abra a sua!