A discussão acerca do orçamento de 2022 tem assumido grande importância no noticiário econômico dos últimos dias. Mais do que um projeto para alocar despesas, essa discussão tem impactos relevantes no médio prazo na medida em que sua execução, ao menos nos termos que o governo pretende, requer alteração da regra hoje considerada a ancora fiscal do país, o teto de gastos.

Ao encaminhar ao Congresso o Projeto de Lei Orçamentária de 2022, ao final de agosto deste ano, o Executivo já deixou claro que seria necessário modifica-lo posteriormente, tendo em vista a necessidade (social e política) de se ampliarem as transferências de renda, em particular por meio da criação de um novo programa, o Auxílio Brasil (AB), para substituir o Bolsa-Família (PBF).

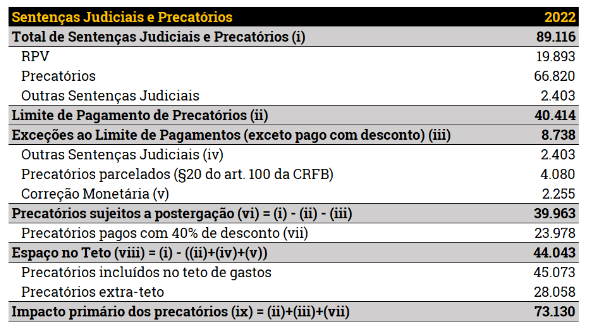

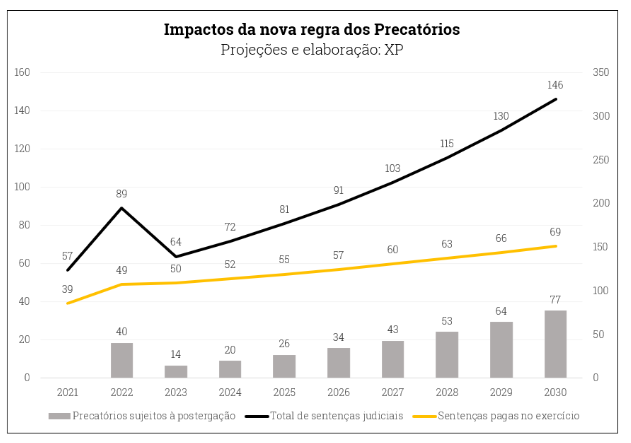

Todavia, o espaço aberto no teto de gastos pela maior inflação medida no período julho/2020 a junho/2021 foi quase que inteiramente consumido pelo crescimento das despesas com sentenças judiciais e precatórios, que passaram de R$ 56,7 bilhões em 2021 para 89,1 bilhões em 2022 – um crescimento superior a 57%.

Diante disso, o governo apresentou uma proposta de emenda constitucional (PEC nº 23/2021). O texto inicial da PEC previa uma limitação do pagamento e consequente parcelamento de precatórios tendo como base o valor de 1000 vezes o montante definido como de pequeno valor, até o limite de 2,6% da receita corrente líquida acumulada nos doze meses anteriores em que forem requisitados.

A proposta inicial foi alterada substancialmente no Congresso Nacional. Primeiro, em relação às despesas com sentenças judiciais, foi instituído um limite de pagamentos dos precatórios e requisições de pequeno valor (RPV) pela criação de um subteto com correção semelhante ao próprio teto de gastos; foram inseridas disposições que visam permitir o encontro de contas entre União e dos credores judiciais; e adicionou-se a possibilidade de recebimento, mediante acordo, do valor referente ao precatório com desconte de 40%.

A segunda alteração significativa envolveu o método de correção do teto de gastos, que passaria da inflação acumulada, medida pelo IPCA, do período de julho do ano anterior a junho do ano corrente para o período de janeiro a dezembro do ano corrente.

Aprovada na Câmara dos Deputados, a proposta se encontra no Senado Federal, onde há uma nova rodada de discussões. Na sequência, apresentamos em maiores detalhes a proposta do governo e possíveis alternativas aventadas no Senado Federal.

A proposta do Governo/Câmara dos Deputados

Como apontamos acima, a versão aprovada na Câmara Federal traz duas modificações com impactos fiscais relevantes:

- a criação de um limite para pagamentos de precatórios e RPV; e

- a alteração do método de correção do teto de gastos.

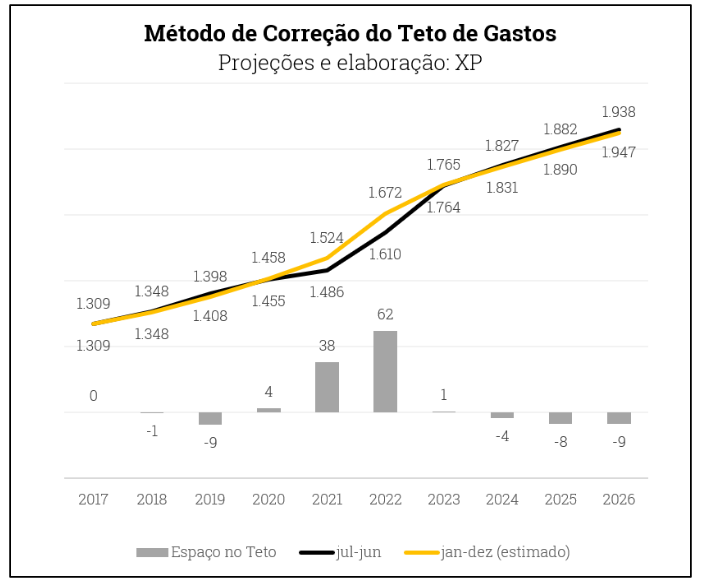

Comecemos pelo último ponto. O art. 107, §1º do Ato das Disposições Constitucionais Transitórias estabelece a forma cálculo do teto de gastos. O texto original determina que o teto será igual ao valor das despesas primárias pagas de 2016, corrigidas em 7,2% para o exercício de 2017 e pela inflação medida pelo IPCA para o período de 12 meses encerrados em junho – portanto, a inflação acumulada de julho do ano anterior a junho do ano corrente.

A proposta em discussão altera o período de referência dessa correção, que passa a ser janeiro a dezembro do ano corrente. Como no momento do encaminhamento do projeto de lei orçamentária (final de agosto) ainda não se tem a inflação realizada nesse período, o teto de gastos seria calculado com uma inflação estimada.

Como essa dinâmica poderia resultar em grandes diferenças entre os valores estimados e realizados, a nova regra estabelece ainda que o Executivo deve encaminhar mensalmente à Comissão Mista de Orçamento estimativas atualizadas do índice de inflação, bem como demais parâmetros macroeconômicos. Eventuais discrepâncias entre os valores estimados e aqueles efetivamente apurados serviriam para corrigir a base de cálculo para os períodos seguintes.

O gráfico a seguir mostra o impacto da alteração do método de correção do teto de gastos. Para esse exercício, consideramos que o orçamento do próximo exercício será elaborado com projeções de IPCA da grade de parâmetros da SPE (9,7%), mas que o valor realizado será igual ao das nossas projeções (10,1%), o que exigirá uma alteração da base quando for elaborado o orçamento de 2023, como destacamos acima. Para os períodos seguintes, utilizaremos projeções próprias, supondo que não haverá diferença entre estimado e realizado.

Note-se, em primeiro lugar, que se essa sistemática estivesse em vigor, haveria alteração significativa dos valores teto apenas nos exercícios de 2021 e 2022. Nesse último, a mudança deve abrir um espaço no teto de R$ 62 bilhões no orçamento.

No entanto, com a desaceleração da inflação prevista, esse espaço deve se encurtar significativamente em 2023 e pode até ser inferior nos anos seguintes, a depender da evolução do cenário. Esse é um resultado importante, pois mostra que a mudança do método de correção, apesar de alterar significativamente o próximo exercício, não muda a tendência no longo prazo.

Em termos qualitativos, a proposta em discussão também tem a vantagem de compatibilizar os períodos de referência para correção do teto de gastos e dos benefícios previdenciários e assistenciais. Com uma diferença de seis meses, o descolamento entre as correções do teto e dos benefícios poderia assumir proporções significativas e levar à necessidade de se promover grandes ajustes no orçamento, muitas vezes com prejuízo à investimentos.

Por outro lado, a utilização de uma inflação estimada para correção do teto inevitavelmente tornará mais incerta a elaboração do orçamento em agosto, já que os valores estimados podem ter grande diferença em relação aos realizados. Ainda que se minimize tal efeito pela atualização dos valores realizados até novembro, há o risco de se inserir um viés “altista” para a inflação de dezembro para acomodar eventuais demandas.

Uma solução, nesse caso, seria utilizar a inflação acumulada em 12 meses encerrados em junho, ou seja, alterar o período de correção dos benefícios previdenciários e assistenciais, mantendo a dinâmica atual do teto de gastos.

No tocante ao limite para pagamento de precatórios e requisições de pequeno valor, a proposta em comento insere o art. 107-A no Ato das Disposições Constitucionais Transitórias (ADCT) estabelecendo a criação, pelo mesmo prazo do teto de gastos, de um limite de alocação na proposta orçamentária para despesas com pagamentos de sentença judiciária de que trata o art. 100 da constituição. Esse limite é igual ao valor da despesa paga no exercício de 2016 corrigido na mesma forma que o teto de gastos.

A criação de um limite de pagamentos de precatórios tem como vantagem permitir certa previsibilidade quanto a essas despesas no orçamento, que têm crescido substancialmente nos últimos anos, embora de forma bastante irregular.

No entanto, caso não haja acordo para que os credores recebam suas dívidas com os descontos previstos, é provável que ocorra o crescimento desse passivo ao longo do tempo, o que poderá gerar a necessidade de novos ajustes mais adiante.

A tabela a seguir apresenta o cálculo do espaço aberto pela nova regra de precatórios e RPVs, considerando as exceções dispostas na proposta:

Portanto, o limite de pagamento de precatórios deve gerar um espaço no teto em torno de R$ 44 bilhões, considerando-se a inflação projetada pela SPE em 2021. Note-se que o impacto primário da proposta pode ser bem superior, chegando a mais de R$73 bilhões se houver acordo para pagamento de todos os precatórios que serão postergados com desconto de 40%.

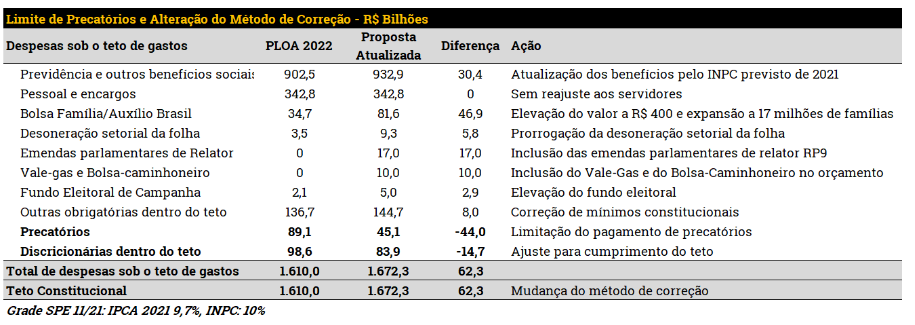

Considerando-se o conjunto da proposta, tem-se um espaço adicional no teto em torno de R$ 106 bilhões. A tabela abaixo demonstra a possível alocação desse espaço para as despesas no próximo orçamento.

Como se nota, uma parcela significativa do espaço adicional do teto já se encontra ocupado pela atualização dos benefícios previdenciários e assistenciais (R$ 32 bilhões) e pela elevação dos mínimos constitucionais de saúde, educação e emendas parlamentares (R$ 8,9 bilhões).

O governo também já anunciou a criação do programa “Auxílio-Brasil”, promoverá transferência de renda a 17 milhões de famílias, com um ticket médio de R$ 400, o que deve consumir R$ 46,9 bilhões. Adicionalmente, outra medida já anunciada é a prorrogação da desoneração setorial da folha de salários, que deve ocupar mais R$ 5,8 bilhões. Outras possíveis medidas incluem a criação de um “Bolsa-Caminhoneiro” e do “Vale Gás” que devem consumir, respectivamente, algo em torno de R$ 4 e R$ 6 bilhões.

Por fim, a despeito das recentes contestações judiciais, espera-se que parcela dos recursos seja destinada às emendas parlamentares de relator (RP9) no próximo exercício.

Não se vislumbra nesse exercício um reajuste salarial aos servidores públicos. No entanto, essa possibilidade não está descartada, mas seu espaço é bastante limitado e possivelmente qualquer medida nesse sentido deve contemplar ou uma parcela pequena das carreiras do Executivo Federal ou um reajuste abaixo da inflação.

A Proposta Alternativa apresentada no Senado

Na tramitação da proposta no Senado Federal, algumas propostas alternativas foram apresentadas. A principal delas, de autoria de um grupo de senadores, propõe, entre outras medidas:

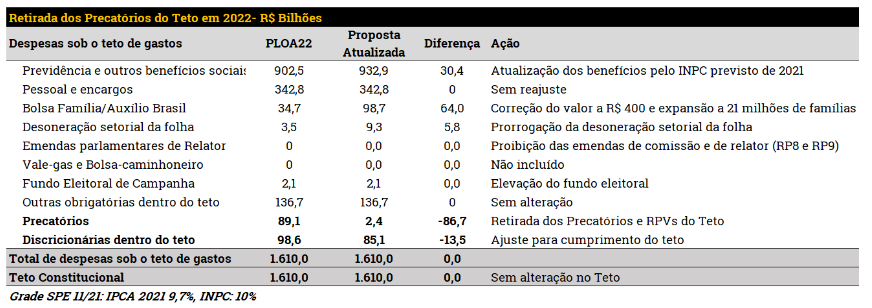

- a retirada dos precatórios e RPVs do teto de gastos em 2022;

- a retirada das despesas com pagamento de precatórios relacionados a transferências constitucionais, os parcelados na forma do §20 do art. 100 da Constituição Federal, os oriundos de transações previstas no § 11 do art. 100 da Constituição Federal e os celebrados em razão de acordo terminativo de litígio, a partir de 2023;

- a destinação de R$ 64 bilhões para programas de transferência de renda e R$ 25 bilhões para recomposição orçamentária dos benefícios previdenciários e assistências;

- a proibição das emendas de comissão (RP8) e relator (RP9)

Note-se que essa proposta não estabelece novo cálculo do teto de gastos com exclusão de determinada despesa, mas cria uma exceção circunstancial pela retirada de toda a despesa de precatórios e RPVs somente no ano de 2022. Assim, teríamos a abertura de um espaço de R$ 86,7 bilhões, dos quais R$ 64 bilhões seriam direcionados ao programa “Auxílio Brasil” e R$ 22,7 à recomposição das despesas com seguridade social.

Apesar do espaço adicional no teto de gastos, a tabela acima mostra que destinação obrigatória de recursos ao Auxílio Brasil torna necessário alguns cortes nas despesas discricionárias para acomodar a inclusão da desoneração setorial da folha.

Adicionalmente, no contexto dessa proposta, a elevação do Fundo Eleitoral e a inclusão de outros programas dependeria de cortes adicionais nas despesas discricionárias, que poderiam atingir próximos a R$ 70 bilhões.

A proposta alternativa tem a vantagem de não produzir um acúmulo de despesas de precatórios ao longo do tempo pois, apesar de essas estarem excluídas do teto, seu pagamento integral continua a ser obrigatório.

No entanto, a regra tende a ter vida curta. As exclusões do teto a partir de 2023 têm um impacto muito limitado e a acomodação de um programa de transferência com orçamento de aproximadamente R$ 99 bilhões, caso o AB seja tornado permanente, seria inviável ante um teto mais restritivo.

Uma possível saída: a PEC Paralela

Diante da resistência enfrentada no Senado e tendo em vista a necessidade de se viabilizar a aprovação de uma proposta que possibilite o início dos pagamentos ainda em 2021, tem-se caminhado para uma solução de aprovação do núcleo da proposta do governo, remetendo-se à uma PEC paralela eventuais pontos de discordância.

A nosso ver, alguns pontos de discordância que poderiam ser tratados em eventual PEC paralela são:

- A alteração da regra de pagamento dos precatórios;

- A retirada dos precatórios do FUNDEF do teto de gastos;

- A destinação dos recursos disponibilizados pela mudança na regra fiscal;

- A proibição ou regulamentação das emendas de relator.

- A constitucionalização do programa “Auxílio Brasil”

Em relação ao primeiro ponto, existe uma preocupação no que tange à falta de pagamento dos precatórios, o que representaria uma forma de calote. É pouco provável que haja consenso quanto à solução a se adotar, mas uma possibilidade seria a exclusão da parcela que superar o limite de pagamento de precatórios do teto de gastos sem, contudo, possibilitar que essa parte seja postergada.

Em termos de impacto fiscal, essa medida não afetaria o espaço fiscal criado. Todavia, ao menos nesse primeiro momento significaria o incremento do déficit fiscal com a vantagem, obviamente, de evitar a formação de um passivo ao longo do tempo.

No tocante aos precatórios do FUNDEF do teto de gastos, é preciso ressaltar que já houve a inclusão na Câmara de dispositivo que alterou a ordem de preferência de pagamento, privilegiando as dívidas do FUNDEF. No entanto, tendo em vista que montante dívidas remanescentes é superior a R$ 120 bilhões[1], é possível que, mesmo tendo a preferência, esses precatórios não sejam pagos, pois estariam acima do limite.

Assim, é possível que na tramitação da PEC no Senado opte-se por uma proposta de excluir apenas os precatórios relacionados ao FUNDEF do teto de gastos, o que geraria um espaço menor (R$ 16,6 bilhões), mas possibilitaria o pagamento tempestivo dessas dívidas.

Os pontos iii) e iv) possuem grande interseção, na medida em que existe uma resistência de parcela dos senadores à livre destinação dos recursos disponibilizados pelas mudanças trazidas na PEC proposta pelo governo. No geral, trata-se de estabelecer a alocação desses recursos para que sejam utilizados, total ou majoritariamente, para programas de transferência de renda, em detrimento de emendas parlamentares ou outras medidas, sem que seja alterado o impacto fiscal.

Em relação à constitucionalização do programa Auxílio Brasil, há que se destacar que o programa foi criado com caráter transitório para não se enquadrar no art. 17 da Lei de Responsabilidade Fiscal (LRF), o qual demanda que a criação de despesa obrigatória de caráter continuado deve ser compensada por meio da elevação permanente de receita ou redução permanente de despesa obrigatória de caráter continuado. Dessa forma, se for tornado permanente, o AB deve observar determinações contidas na lei complementar.

Contudo, ao se optar pela constitucionalização do programa, pode-se dispensar o cumprimento dessas determinações legais. Em termos de impacto fiscal, não há diferença relevante no próximo ano, mas a perspectiva de médio prazo deve ser afetada na medida em que uma nova despesa obrigatória amplia a rigidez do orçamento, reduzindo espaço para ajustes, e resultará em aumento dos déficits públicos nos próximos anos em proporção igual ao incremento da despesa – ou seja, R$ 46,9 bilhões.

Além de 2022: o que devemos observar?

Como se viu, o orçamento de 2022 deve sofrer alterações significativas em relação à proposta encaminhada pelo Poder Executivo. Seja pela mudança no método de correção dos do teto de gastos, pela criação de um limite de pagamentos – uma espécie de subteto – ou por outras propostas que modifiquem o espaço disponível para novos gastos, o resultado será uma elevação da despesa no próximo exercício o que, obviamente, resultará em maior nível de endividamento ante o inicialmente esperado.

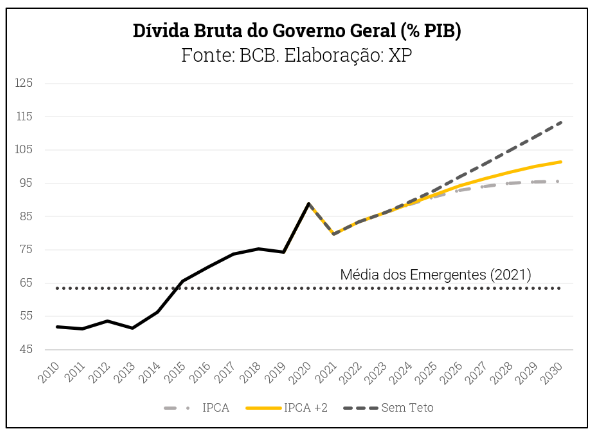

Contudo, é necessário ter em conta as implicações das propostas no longo prazo. Eventuais medidas que alterem a percepção quanto à sustentabilidade das finanças públicas, levarão o mercado a exigir prêmios cada vez maiores para financiar o governo. Maiores prêmios significam maiores taxas de juros que, por sua vez, impactam negativamente no crescimento econômico.

Então, em que devemos olhar? Primeiro, é fundamental observar o comportamento das despesas com sentenças judiciais e precatórios. Como se viu, existe o risco de que R$ 40 bilhões dessas despesas sejam “empurradas” para os próximos exercícios apenas em 2022. Se for mantida a tendência de crescimento dos últimos anos, esperamos um montante acumulado superior a R$ 370 bilhões (sem correção monetária) ao final desta década, criando gigantesco passivo contingente que terá de ser equacionado em algum momento.

Por fim, é preciso avaliar se a da regra do teto pode ser sustentada diante das crescentes demandas por gastos. As alterações promovidas para acomodar novas despesas no orçamento do próximo ano resultarão em um endividamento maior no longo prazo, mas ainda com trajetória de estabilização. Por outro lado, um incremento permanente das despesas possivelmente demandará novos ajustes do teto de gastos, resultando em incremento dos déficits em todo o período. O gráfico abaixo apresenta algumas simulações para a dívida pública considerando-se diferentes níveis de crescimento da despesa total.

Diante disso, nossa percepção é que há pouco ou nenhum espaço para promover novas despesas obrigatórias, como a elevação de benefícios e salários de servidores públicos. Quaisquer medidas nesse sentido devem provocar volatilidade nos mercados e efeitos negativos na economia.

[1] Balanço Geral da União do 2º semestre de 2021.

Se você ainda não tem conta na XP Investimentos, abra a sua!