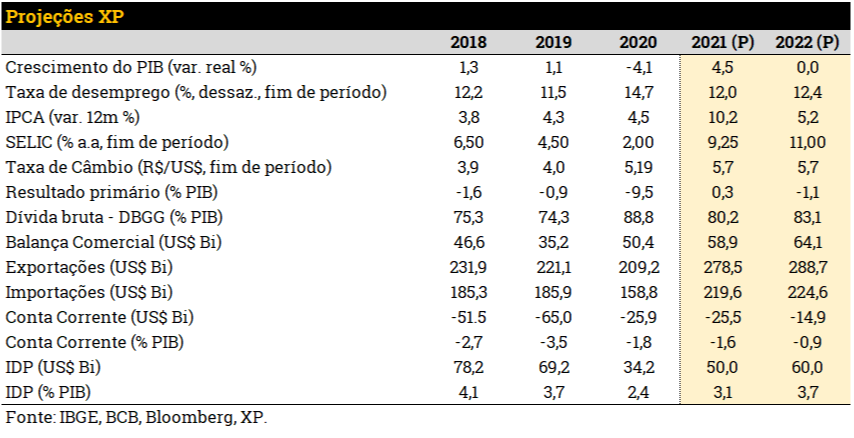

A pandemia tornou o trabalho de projeção econômica (ainda) mais desafiador. As projeções feitas pelos economistas brasileiros no início de 2020 e 2021 tiveram um desempenho ruim (veja a tabela). As lições dos últimos dois anos podem ajudar a um melhor desempenho em 2022.

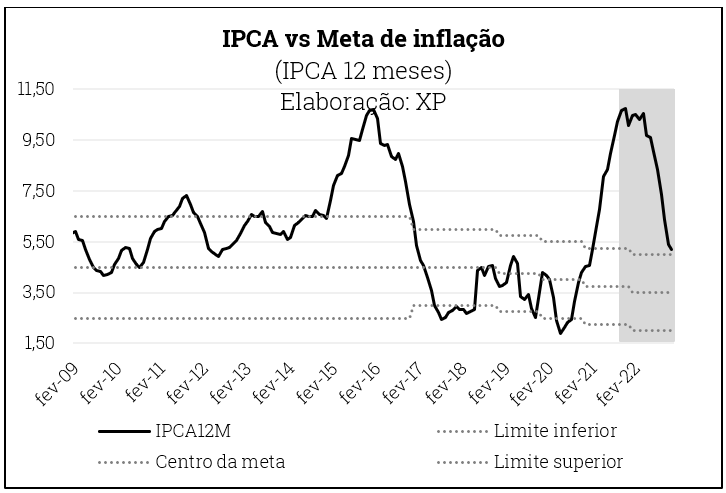

A principal discussão para a economia mundial e para o Brasil provavelmente será a inflação. As pressões de preço têm se mostrado mais intensas e duradouras do que o previsto, sugerindo que as taxas de juros podem estar inda baixas demais no mundo. No Brasil, a inflação medida pelo IPCA superou 10% no acumulado em 12 meses, quase três vezes acima da meta do banco central (3,75% para 2021). A autoridade monetária conseguirá trazer a inflação de volta à trajetória de metas no ano que vem?

Um tópico relacionado a isso são os gargalos nas cadeias de suprimento globais, que aumentam os custos de insumos e limitam a produção industrial. No início de 2021, pensávamos que, com o avanço da vacinação e a reabertura da economia, esses problemas de abastecimento iriam se normalizar. Mas, no curto prazo, está ocorrendo o contrário. A demanda por bens duráveis acelerou na frente da oferta, agravando os desequilíbrios. Isso persistirá em 2022? Qual o impacto desses desequilíbrios nas projeções de PIB e inflação?

Por fim, para o Brasil, a política fiscal segue nos holofotes. O governo enviou ao Congresso uma Emenda Constitucional para alterar o teto de gastos e permitir novos gastos sociais nos próximos anos. A medida levantou questões sobre a dinâmica da dívida pública ao longo dos próximos anos, considerando o já elevado nível de endividamento e de taxas de juros do Brasil. Acreditamos que a política fiscal estará no centro do debate econômico na corrida eleitoral do próximo ano. A inflação e o crescimento econômico e a evolução da taxa de câmbio dependem dessa questão.

Inflação: de volta à trajetória da meta ou elevada por mais tempo?

A aceleração da inflação segue uma das principais preocupações para a economia mundial neste final de ano. As pressões de custo em diversas cadeias produtivas se juntaram à demanda em recuperação – turbinada por políticas monetárias e fiscais bastante expansionistas – e pelo efeito da reabertura da economia com o avanço da vacinação.

No Brasil, a inflação global foi turbinada pela taxa de câmbio persistentemente depreciada e pela crise hídrica, que impactou preços de alimentos e energia.

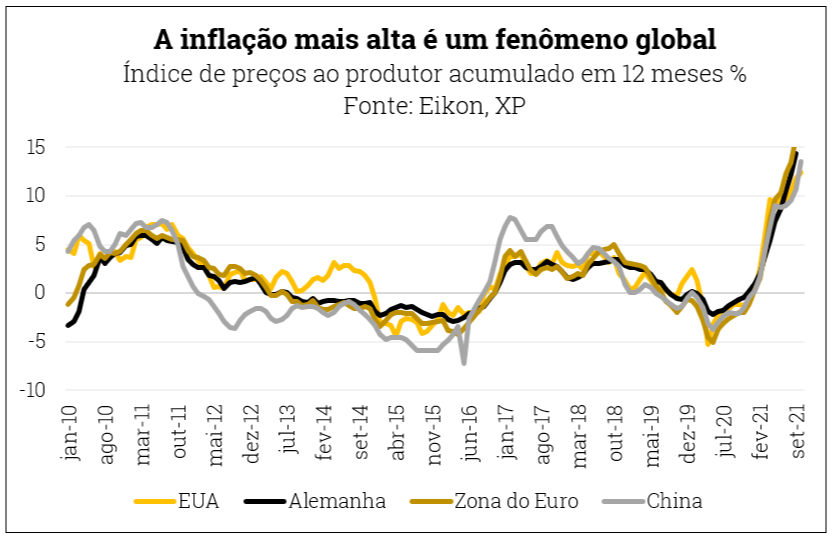

Este movimento ainda não deu sinais de acomodação. Os índices de preço no atacado voltaram a acelerar no exterior e no Brasil nos últimos meses (gráfico). A inflação mais alta este ano pesa em 2022 por conta do repasse inercial (processo de reajuste automático de preços, que se baseia na inflação passada e reflete os preços presentes), principalmente em preços de serviços e bens administrados.

Diante desta realidade, o Banco Central reagiu, e deve elevar os juros para 2 dígitos já no início do ano que vem (ante 2% no começo de 2021). A ação do BC será capaz de trazer o IPCA de volta à trajetória de metas? Ou as incertezas políticas e fiscais, somadas ao choque global, manterão a tendência da inflação elevada por mais tempo? Essa será uma discussão chave para a economia e para os mercados brasileiros em 2022.

Acreditamos na potência da política monetária e, portanto, em um processo de perda de força da inflação ao longo de 2022 (desinflação). Vale lembrar que: i) diferente dos ciclos anteriores de alta de juros no Brasil, os bancos públicos não devem expandir o crédito, o que anularia parte da ação do BC; ii) os demais bancos centrais do mundo, inclusive o FED, devem reverter os estímulos, reduzindo a inflação global.

Dito isso, a convergência deve ser lenta (gráfico). Projetamos o IPCA em 2022 acima do topo da banda de tolerância da meta de inflação (5,2% vs 5,0%).

Devemos monitorar de perto 3 fatores, para avaliar se esse ritmo de convergência será mais rápido ou mais lento do que o que projetamos:

O primeiro fator é o reequilíbrio entre oferta e demanda no mercado global de bens. O segundo é o ritmo de desaquecimento da atividade econômica doméstica, e sua capacidade de limitar repasses adicionais de preços ao consumidor. O terceiro ponto é ancoragem das expectativas em um ambiente de elevadas incertezas fiscais e políticas- especialmente diante de um quadro de inflação já elevada e da perspectiva de maior tolerância do próximo governo com gastos públicos mais elevados.

Atividade econômica: restrições de crescimento no curto e longo prazo

Com relação à atividade econômica, novamente o tema de gargalos nas cadeias globais de suprimentos aparece como protagonista para o ano que vem.

Essas restrições aumentaram substancialmente os custos de produção e distribuição, o que limita a atividade econômica (principalmente a produção manufatureira) e pressiona a inflação. Então, eis que surge a questão: por quanto tempo esse descompasso entre oferta e demanda persistirá?

Sinais de normalização (ainda que de forma parcial) nas cadeias de abastecimento e nos serviços de transporte eram esperados para o segundo semestre de 2021, mas houve pouco progresso.

No Brasil, a falta de insumos e a forte elevação dos custos (especialmente com energia) explicam, em grande medida, a retração da produção industrial ao longo de 2021. Neste cenário, vale o destaque para o setor automotivo, muito impactado pela escassez de chips e semicondutores, o que levou os estoques de veículos a patamares historicamente baixos.

Olhando para 2022, o desempenho do setor industrial está repleto de incertezas. Esperamos uma normalização gradual das cadeias de suprimentos no ano que vem, destravando a produção em cadeias manufatureiras importantes e permitindo, assim, a recomposição de estoques.

O provável arrefecimento dos investimentos e do consumo das famílias causado pela política monetária contracionista também deve contribuir para o reequilíbrio entre oferta e demanda em 2022. Ou seja, não necessariamente um cenário otimista, mas ao menos perspectivas de redução de desequilíbrios econômicos. Essas premissas não são consensuais e, portanto, o debate sobre restrições de oferta continuará no centro das atenções no próximo ano.

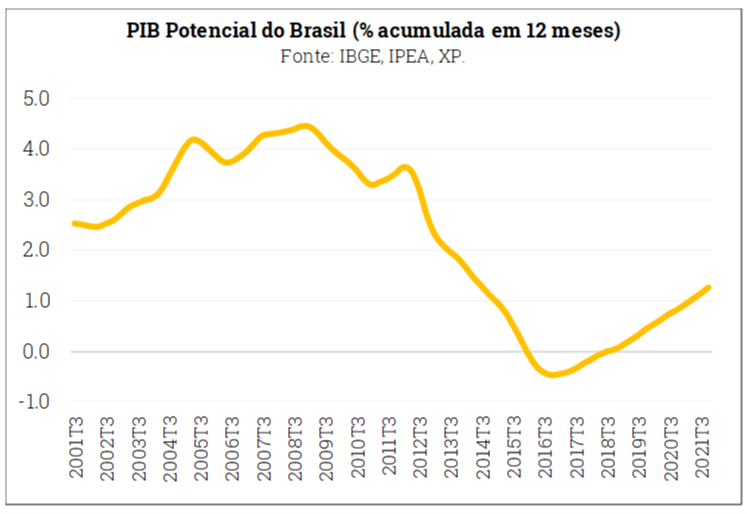

Outro tema que deve ser muito relevante em 2022 será o crescimento potencial do PIB do Brasil no período pós-pandemia. Por um lado, a pandemia implicou mudanças significativas em sistemas de trabalho, capacitação, comercialização, entre vários outros, e acompanhamos a adoção de novas tecnologias, ferramentas e processos por parte das empresas e famílias. Na visão de muitos analistas, essas mudanças podem levar a aumento da produtividade geral da economia, especialmente da força de trabalho.

Por outro lado, a interrupção parcial das atividades escolares durante a crise da Covid-19 e a insuficiência de recursos educacionais (especialmente no setor público) possivelmente causaram redução do capital humano no país. Além disso, a crise de saúde pública parece ter aumentado as desigualdades de renda no Brasil, além de ampliar as preocupações com os níveis de pobreza e precariedade do mercado de trabalho.

Esses elementos, ainda que indiretamente, também afetam as discussões sobre o potencial de crescimento econômico.

Voltando ao lado positivo, reformas realizadas nos últimos anos (por exemplo, a aprovação de novos marcos regulatórios setoriais) e a expansão dos mercados de capitais podem ter contribuído para impulsionar a capacidade de crescimento da economia no longo prazo.

Todas essas considerações devem aquecer o debate sobre o potencial de crescimento da economia brasileira. Por enquanto, nossos cálculos seguem indicando que esse número gira em torno de 1,5%.

Fiscal: Para onde vai o teto de gastos?

A adoção do teto de gastos constituiu um marco para as finanças públicas brasileiras. Desde a promulgação da Constituição de 1988, o país enfrentou uma contínua elevação das despesas, financiadas por inflação e aumento da carga tributária. Entretanto, além de não promover crescimento sustentável e ganhos sociais permanentes, esse modelo de política econômica resultou em contínuos déficits fiscais e significativa elevação da dívida pública, em uma trajetória possivelmente insustentável.

O estabelecimento de limites ao crescimento das despesas públicas permitiu a interrupção dessa tendência, trazendo previsibilidade que permitiu redução das taxas de juros nos últimos anos.

Da mesma forma, as mudanças promovidas recentemente na forma de correção e de composição da regra do teto de gastos deterioraram substancialmente a percepção de risco país, elevando os prêmios de risco de ativos brasileiros no mercado.

Nesse contexto, acreditamos que a política fiscal e, particularmente, a regra do teto de gastos estará no centro das discussões econômicas nas eleições do próximo ano. As propostas podem incluir desde a manutenção da regra atual até sua completa revogação, passando pela alteração do método de correção e pela exclusão de determinadas despesas do limite do teto, dentre outras possibilidades.

Dado que o orçamento de 2023 ainda será elaborado seguindo a estrutura atual, eventuais alterações teriam impacto apenas em 2024.

Por que o teto é tão importante? O Brasil é um país com dívida elevada e juros altos – hoje, em elevação. Na situação atual, uma pequena alteração no teto que implique em crescimento das despesas acima da inflação já pode ser a diferença entre a dívida púbica se estabilizar ou subir indefinidamente. Os exercícios do gráfico abaixo ilustram essa dinâmica.

Apenas no cenário com as regras atuais (ainda que após a PEC dos precatórios), a dívida se estabiliza no horizonte até 2030. Se eliminarmos o teto e voltarmos ao ritmo anterior de crescimento de despesas reais, a dívida se torna explosiva.

Como sabemos, o mercado antecipa esses movimentos e riscos. Assim, entende-se que dívida crescente hoje significa impostos mais altos ou inflação mais alta no futuro – ou uma combinação dos dois. Isso afeta a confiança de empresários e consumidores, limitando o crescimento potencial a frente.

Se você ainda não tem conta na XP Investimentos, abra a sua!