O IPCA registrou alta de 0,16% em janeiro, desacelerando em relação a dezembro de 2024, especialmente por conta de um bônus temporário nas contas de luz. Apesar do resultado mais fraco do que o observado comumente em janeiro, os preços seguem pressionados e acima da meta de 3,0%. Diante de uma economia aquecida, moeda fraca e percepção de risco fiscal elevada, o Banco Central deve seguir elevando os juros para conter a alta de preços. Investimentos que protegem contra a inflação e se beneficiam de uma Selic elevada seguem centrais em uma carteira diversificada.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,16% em janeiro de 2025. O resultado elevou a métrica acumulada em doze meses para 4,56%, desacelerando frente aos 4,83% registrados até dezembro.

Assim, a inflação segue acima da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. O resultado reforça preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a continuidade do processo de elevação da taxa Selic pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas de luz trazem fôlego momentâneo, mas alimentos e moeda fraca seguem pesando em janeiro

O resultado de janeiro veio ligeiramente abaixo do esperado por analistas, retirando risco de que métricas relevantes, como os preços de serviços, ficassem em um patamar adicionalmente elevado como no IPCA-15. Deste modo, a reação imediata observada nos mercados foi benigna, com queda nas expectativas de juros no futuro – ou seja, na “curva DI futuro” (composta por taxas de títulos soberanos de diferentes vencimentos). Entretanto, o cenário de curto prazo, a nosso ver, segue desafiador.

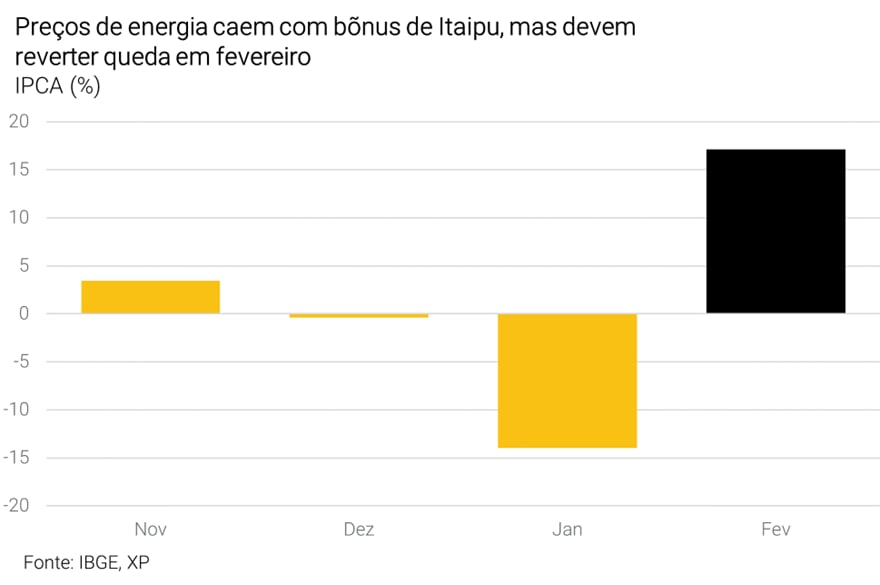

Um dos principais destaques da inflação de janeiro foram os preços de energia, que caíram 14,2% no período. A queda era amplamente esperada, sendo explicada por um desconto pontual nas contas de luz gerado por excedente de lucro registrado na usina de Itaipu no período – que, por definição legislativa, deve ser refletido diretamente como desconto para consumidores.

Essa queda, entretanto, deve ser revertida integralmente no mês subsequente, ou seja, no IPCA de fevereiro – projetamos alta de 17% nas contas de energia desse mês.

Na outra ponta, os alimentos “in natura” se destacaram entre as categorias que mais contribuíram para a alta dos preços no mês. A categoria composta por alimentos como legumes, verduras e frutas registrou alta de 3,3% na variação mensal, influenciada por eventos climáticos como chuvas excessivas em determinas regiões do país. Para ilustrar, os preços da abobrinha subiram mais de 40%, enquanto cenoura e tomate marcaram alta de 36% e 20% respectivamente.

Café foi outro item da cesta de alimentação de grande parte da população que registrou forte alta no primeiro mês do ano. Refletindo duas quebras de safra seguidas – também fruto de eventos climáticos como períodos de seca ou chuva em excesso – o “café moído” registrou alta de 8,6% em janeiro, acumulando elevação de mais de 50% nos últimos doze meses.

Ainda na categoria alimentação, as proteínas seguiram em alta, mas com substancial desaceleração em relação aos últimos meses. Para ilustrar, o “filet-mignon” registrou elevação de 2,8% no mês, comparado a elevações de 9,8% e 6,6% nos meses anteriores.

Na mesma linha, a categoria de “leite e derivados” também trouxe certo alívio para o bolso das famílias, registrando deflação de 0,30% no mês.

Vale destacar que, além de fatores que vem impactando a oferta de alimentos no país – em particular, eventos climáticos – a demanda aquecida observada na economia ao longo do último ano também contribui para a elevação dos preços. Dito isso, o início do ano costuma ser marcado por altas de preços dos alimentos, justamente como reflexo de fatores como chuvas e calor excessivos.

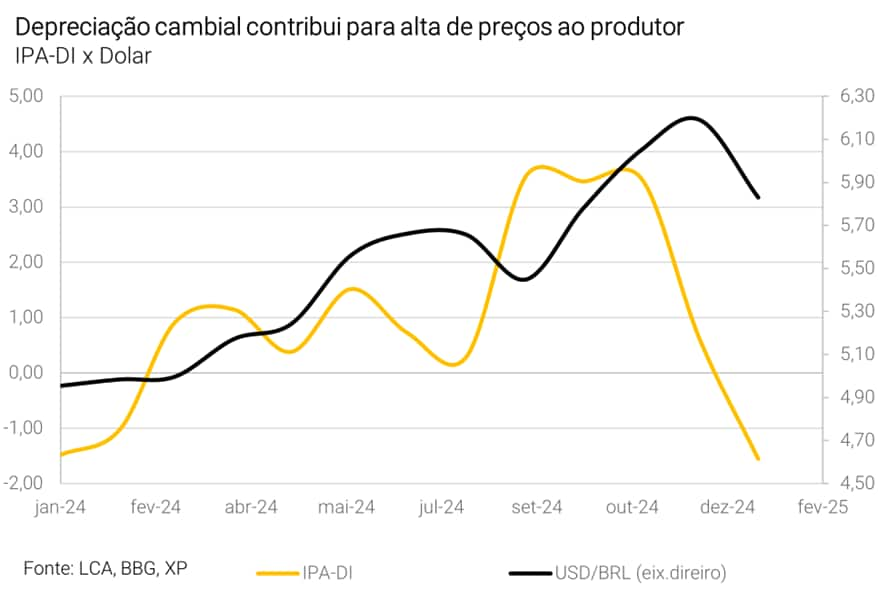

Por fim, vale destacar o impacto da desvalorização cambial tanto nos preços de alimentos quanto de bens industriais. Isso porque o patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de alimentos consumidos domesticamente, em maior ou menor intensidade. Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau e proteínas) ou mesmo importado – como o trigo, e matérias primas para roupas e eletrônicos.

O comportamento do IC-Br, ilustrado no gráfico abaixo, reflete essa dinâmica. O índice produzido pelo Banco Central é composto por preços de commodities negociadas globalmente, denominados em reais – ou seja, quanto mais desvalorizada nossa moeda, maior o efeito do preço dessas matérias primas nos valores encontrados por aqui.

Assim, apesar da relativa apreciação do Real no início desse ano, podemos observar os efeitos da forte desvalorização que marcou o fim de 2024 nos preços de janeiro – uma vez que tais repasses ocorrem de maneira gradual e variam entre diferentes categorias (sendo sentidos mais rapidamente em alimentos, por exemplo).

Outra ilustração que ajuda a visualizar a tendência dos preços industriais vem dos indicadores de preços ao produtor. Afinal, a inflação sentida por produtores tende a se refletir nos preços ao consumidor, especialmente com a economia aquecida – como é o caso do cenário atual.

Nesse contexto, vale destacar também o ritmo crescente dos preços industriais nos últimos três meses, que acumularam alta de 5,2% em janeiro (conforme a média móvel trimestral, com ajustes sazonais) – bem acima da meta de 3,0% do Banco Central.

Preços de serviços: discretamente perigosos

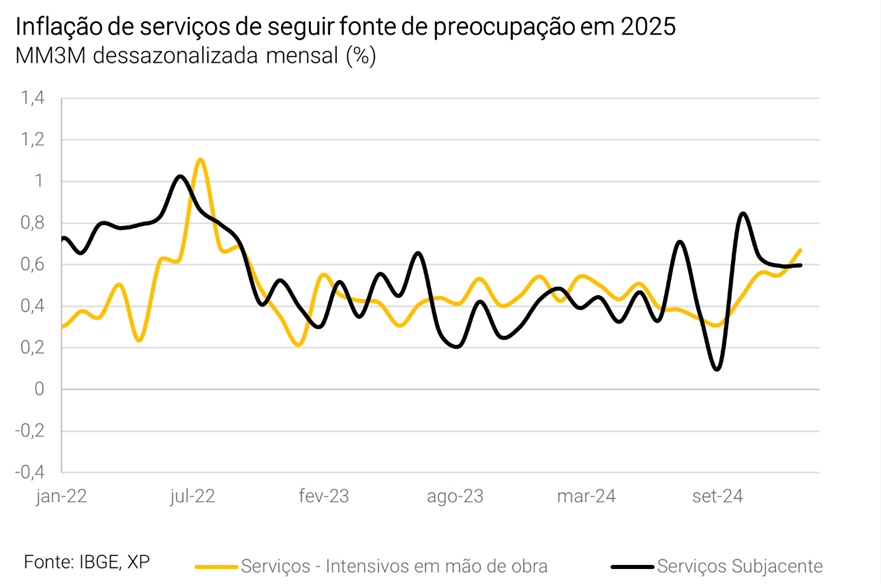

Embora preços de bens como alimentos, roupas e eletrodomésticos tendam a ser sentidos de maneira mais aparente por consumidores, a inflação de serviços segue como um dos principais fatores de preocupação no contexto atual.

Como podemos ver no gráfico abaixo, embora o ritmo de alta dos preços de serviços menos voláteis tenha cedido em janeiro, a inflação do setor segue muito acima da meta do Banco Central, acumulando alta de 7,6% conforme a média dos últimos três meses.

Nesse sentido, vale destacar a categoria de serviços intensivos em mão de obra (que inclui serviços como manicures, dentistas e psicólogos), cujos preços seguiram em tendência de alta, acelerando em relação ao mês anterior e atingindo a marca de 7,4% em janeiro (também seguindo a mesma métrica trimestral).

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do setor de serviços é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela ao longo de 2025.

O que esperar? Inflação deve seguir em trajetória de alta em 2025

Apesar de alguns alívios de curto prazo, os detalhes do IPCA de janeiro reforçam preocupações sobre o cenário da inflação nesse ano.

Ao longo de 2025, devemos seguir convivendo com preços pressionados tanto por conta de fatores domésticos quanto globais – com maior protagonismo para o primeiro.

No cenário global, o início do governo Trump nos Estados Unidos adicionou riscos ao ambiente de inflação global, na esteira de anúncios e expectativas de políticas mais restritivas contra imigração, maiores tarifas e corte de impostos – todas que podem pressionar os preços na maior economia do mundo.

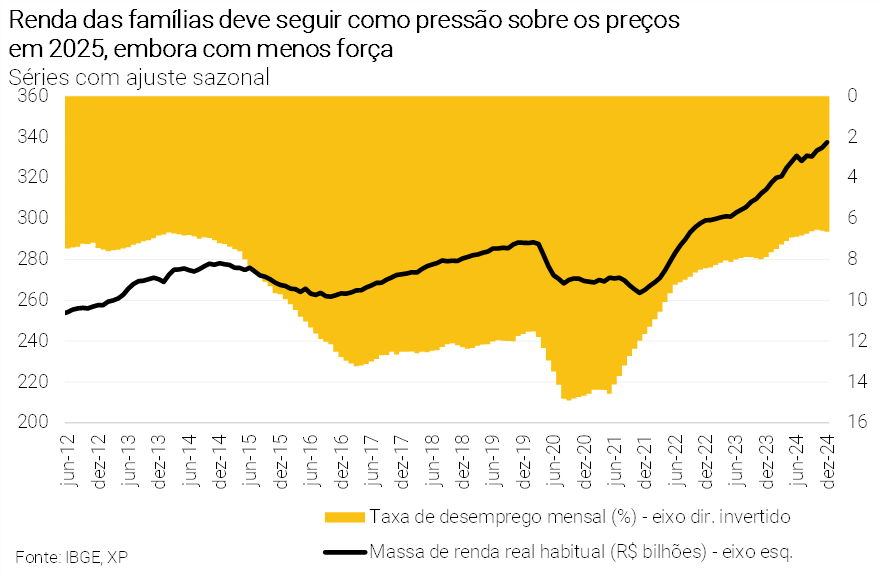

Já por aqui, a economia aquecida, com destaque para o mercado de trabalho ainda apertado, adicionam pressão sobre os preços – mesmo que em menor magnitude do que em 2024. Como mencionado, o efeito é visto especialmente no setor de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais.

O mercado de crédito também aquecido reforça a pressão sobre os preços, embora deva perder força ao longo do ano. Vale destacar que o Banco Central seguirá elevando a taxa Selic nos próximos meses (como destacamos adiante), porém, que alterações na taxa básica de juros demoram para serem sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”.

Em resumo: o ambiente de economia aquecida, com desemprego baixo, salários em alta e crédito abundante impulsionou a demanda das famílias por bens e serviços, pressionando os preços de maneira generalizada em 2024.

Essa dinâmica deve seguir presente em 2025, especialmente na primeira metade do ano, mas perder força especialmente conforme os efeitos da alta de juros são sentidos na economia.

O fiscal como risco inflacionário

Por fim, mas não menos importante, vale destacar a piora da percepção de risco fiscal como um dos principais riscos ao controle dos preços olhando para frente.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo o impacto de potenciais elevações de despesas para o orçamento desse e do próximo ano, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

Selic deve atingir 15,50% para trazer inflação de volta à meta

Diante do cenário descrito acima, projetamos que o IPCA encerre 2025 novamente acima do limite superior de tolerância da meta do Banco Central: em 6,1%.

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa elevar ainda mais a nossa taxa básica de juros, a Selic.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic atinja 15,50% até junho de 2025 – apenas no começo de 2026 vemos um potencial espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Como se proteger da alta de preços?

Como vimos, o ano de 2025 se inicia com a inflação como um dos principais motivos de cautela e atenção para a economia brasileira.

Assim, proteger os investimentos contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Se você ainda não tem conta na XP Investimentos, abra a sua!