Resumo

Nos Estados Unidos, o PIB contraiu 0,3% no 1º trimestre deste ano ante o 4º trimestre de 2024, abaixo das expectativas. Enquanto isso, indicadores de inflação vieram acima do esperado. Apesar do novo cenário de tarifas, o mercado de trabalho mostrou solidez em abril, mas empresas e consumidores seguem apontando para incerteza adiante. Em geral, os dados sugerem cautela pelo Fed, banco central. Com relação às tarifas, houve avanço na busca por negociações com a China, Índia e União Europeia.

Na China, a sondagem empresarial caiu para patamar contracionista, abaixo de 50 pontos. Na Zona do Euro, o PIB do 1º trimestre veio acima das expectativas, mas cenário de incerteza adiante continua.

No Brasil, mercado de trabalho segue robusto, com uma taxa de desemprego baixa e renda real em alta. No âmbito fiscal, o resultado primário do governo central em março apresentou sinais preocupantes.

Tudo sobre as tarifas de Trump

Gráfico da Semana

Veja na seção “Estados Unidos iniciam negociações tarifárias; dados sugerem cautela por parte do banco central” do Cenário Internacional

Cenário Internacional

Estados Unidos iniciam negociações tarifárias; dados sugerem cautela por parte do banco central

Começam as negociações tarifárias. Segundo o Ministério do Comércio da China, os Estados Unidos buscaram representantes chinesas para iniciar negociações comerciais. As autoridades chinesas disseram estar avaliando a proposta. É o primeiro sinal nesse sentido desde a escalada tarifária entre os países. Ainda, os Estados Unidos disseram estar em conversa com a Índia e a União Europeia, que também sinalizou estar disposta a fazer um acordo comercial.

Nos dados econômicos, o PIB dos Estados Unidos contraiu 0,3% no 1° trimestre deste ano ante o 4º trimestre do ano passado, abaixo das expectativas. É o primeiro declínio desde o primeiro trimestre de 2022. Um aumento de 41,3% nas importações contribuiu para a desaceleração, já que empresas e consumidores correram para estocar bens em antecipação a custos mais altos com as novas tarifas de importação. Apesar da contração, o consumo das famílias segue em terreno positivo, mas desacelerou para o ritmo mais lento desde o 2º trimestre de 2023.

Nos preços, a inflação medida pelo deflator do PCE – indicador de inflação favorito do Fed, banco central – aumentou 3,5% no 1º trimestre de 2025, acelerando em relação ao período anterior e acima das expectativas do mercado de 3,3%. No mercado de trabalho, foram criadas 177 mil vagas de emprego em abril, acima das expectativas de 130 mil. A taxa de desemprego se manteve em 4,2%, em linha com o esperado.

Os dados seguem sugerindo cautela pelo Fed. A atividade econômica segue mostrando dados robustos e a inflação segue acima da meta de 2,0%. Para a reunião de política monetária da semana que vem, o Fed deve seguir adotando um tom de “esperar para ver”.rçam a visão de estagflação (período de inflação alta e estagnação econômica) na principal economia do mundo.

Em troca de apoio na guerra, Ucrânia assina acordo com Estados Unidos para a exploração de terras raras

Os Estados Unidos e a Ucrânia fecharam um acordo que permite a exploração de recursos naturais ucranianos por parte do governo americano. Segundo o Departamento do Tesouro dos Estados Unidos, a decisão reconhece o “significativo apoio financeiro e material” que Washington forneceu a Kiev desde a invasão russa. O texto estabelece direito preferencial para a exploração das “terras raras”, titânio e lítio, entre outros, e criação de um fundo conjunto para investimento em projetos de extração infraestrutura e energia. O acordo contribuirá para os esforços de reconstrução da Ucrânia no pós-guerra.

Scott Bessent, secretário do Tesouro dos Estados Unidos, disse que isso é um sinal de aviso para a Rússia e que aumenta o poder de negociação americano para um futuro cessar-fogo.

PMI chinês cai para patamar contracionista

Na China, a atividade industrial encolheu mais do que o esperado em abril. O PMI industrial – pesquisa com gerentes de compras do setor sobre a situação econômica – atingiu 49,0 pontos (exp.: 49,7), abaixo dos 50,5 pontos registrados em março. Um valor abaixo de 50 indica contração no setor. Na abertura, a categoria de novas encomendas foram o destaque negativo ao contrair de 51,8 para 49,2 pontos, indicando que o setor está começando a ser impactado com as novas tarifas.

PIB acima das expectativas na zona do euro, mas incerteza continua

A economia da zona do euro cresceu 0,4% no PIB do 1º trimestre ante o trimestre imediatamente anterior. O crescimento foi mais forte do que o previsto (0,2%) e marcou uma aceleração em relação à expansão de 0,2% registrada no 4º trimestre do ano passado. No entanto, o PIB da zona do euro deverá estagnar no 2º trimestre e registrar crescimento de apenas 0,1% no 3º trimestre, em parte devido aos efeitos adversos das tarifas dos Estados Unidos. Ademais, o Indicador de Sentimento Econômico da região recuou para 93,6 em abril, o menor nível desde dezembro. O dado refletiu uma queda generalizada da confiança em todos os setores. O recuo foi puxado principalmente pela forte deterioração da confiança dos consumidores.

Ainda nesta semana, o núcleo na inflação da região – que exclui itens com preços voláteis – foi de 2,7% na métrica acumulada em 12 meses, acima das expectativas de 2,5%. Apesar de acima da meta de 2,0%, o resultado deve ser avaliado com cautela, já que contemplou o feriado da Páscoa.

O Banco Central Europeu projeta que a inflação convergirá para a meta ao longo do ano. Isto, aliado à atividade mais fraca adiante deve permitir que a autoridade siga com o ciclo de corte de juros.

Enquanto isso, no Brasil…

Mercado de trabalho segue mostrando solidez

No Brasil, a taxa de desemprego ficou em 7,0% no trimestre móvel encerrado em março, em linha com as expectativas (mercado: 6,9%; XP: 7,0%). A renda real do trabalho segue em trajetória de alta. O rendimento médio real habitual avançou 0,3% em entre fevereiro e março, o sexto aumento consecutivo (o indicador cresceu 4,0% em relação a março de 2024). No mercado formal, foram criadas 71,6 mil vagas de empregos – uma desaceleração em relação aos meses anteriores. Quando considerada os dados para o 1º trimestre, o mercado formal segue em bom ritmo (456 mil vagas), embora com sinais esperados de desaceleração.

O mercado de trabalho brasileiro continua robusto. A ocupação total permanece em expansão – impulsionada principalmente pelas categorias formais – apesar de sinais recentes de moderação. Adicionalmente, os salários reais seguem em trajetória ascendente, o que mantém a demanda doméstica e a inflação de serviços aquecidas. Essa dinâmica reforça nosso cenário base de desaceleração gradual da atividade doméstica e de inflação de serviços elevada no curto prazo.

Resultado primário do governo central em março apresenta sinais preocupantes

O resultado primário do governo central registrou superávit de R$ 1,1 bilhão em março, abaixo das expectativas. No acumulado do ano, o governo central acumula um superávit de R$ 54,5 bilhões e, em 12 meses, um déficit de R$ 8,6 bilhões, ou 0,1% do PIB. A receita líquida avançou 0,8% em termos reais na comparação com março do ano passado, enquanto os gastos totais recuaram 0,5%. Os dados trouxeram sinais de alerta. Houve desaceleração significativa para o crescimento da receita líquida e vemos a queda da despesa como pontual. A contração foi resultado da redução de gastos com previdência social devido ao aumento da fila de requisição de benefícios. Com a diminuição das filas, as despesas nessa área voltarão a subir.

Para os próximos meses, esperamos que o crescimento das receitas esfrie ainda mais devido a desaceleração da atividade econômica e a queda dos preços do petróleo. Nesse sentido, vemos riscos crescentes para a meta do resultado primário neste ano, o que exigirá um esforço adicional por parte do governo para obter receitas adicionais ou cortar despesas. Projetamos déficit de R$ 35,8 bilhões esse ano (R$ 75,5 bilhões considerando os gastos do judiciário que não entrarão no arcabouço), o que exigirá do governo um bloqueio de R$ 10,5 bilhões para ficar dentro dos limites.

Governo não quer utilizar recursos do Tesouro para cobrir fraudes no INSS

Na última semana, uma operação da Polícia Federal (PF) revelou um esquema de desvio de recursos do INSS. Segundo as investigações, associações cadastravam pessoas sem autorização, com assinaturas falsas, para descontar mensalidades dos benefícios pago pelo INSS. É estimado pelas autoridades que cidadãos tenham sido lesados no total de R$ 6,3 bilhões entre 2019 e 2024.

Nos últimos dias, Rogério Ceron, secretário do Tesouro Nacional, reforçou que os ressarcimentos deverão vir com recursos do próprio INSS. Em suas palavras, “a expectativa do Tesouro é que o próprio órgão possa gerir recursos e acomodar essa demanda dentro do orçamento atual.”. O Ministro da Fazenda, Fernando Haddad, proferiu opinião similar em outros eventos.

Clique aqui para receber por e-mail os conteúdos de economia da XP

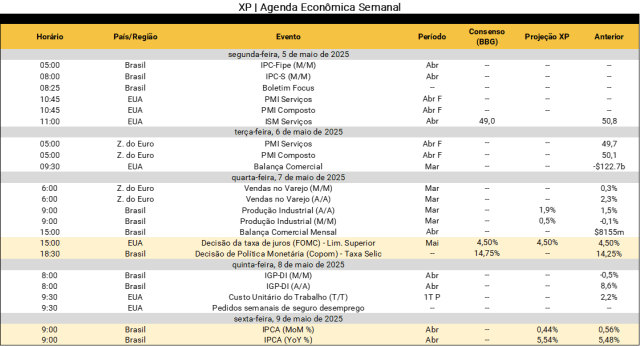

Destaques da próxima semana

No cenário internacional, o destaque será a decisão de política monetária pelo banco central americano (Fed). É esperada manutenção nas taxas de juros e o mercado se atentará para sinalizações futuras, ante cenário mais desafiador para crescimento econômico e inflação, após as escaladas tarifárias recentes. Além disso, serão divulgadas diversas sondagens empresariais nos países desenvolvidos, que servirão de termômetro para a atividade econômica.

No Brasil, o principal evento será a decisão de política monetária pelo Copom – o mercado espera alta de juros de 0,50 p.p., o que levará a Selic para 14,75%. A dúvida reside na comunicação para a próxima reunião, isto é, se indicarão ou não altas de juros adiante. Além disso, o IPCA de abril será divulgado na 6ª-feira e trará alguma moderação nas métricas de serviços, embora com aceleração considerável em bens industrializados e preços de alimentos. Veja as nossas projeções abaixo.