Resumo

Semana de fortes oscilações nos mercados financeiros globais. Nos Estados Unidos, Donald Trump impôs tarifas de 145% contra a China. Ademais, o presidente anunciou que limitará as tarifas em 10% aos demais países por um prazo de 90 dias. Por fim, dados da inflação vem abaixo do esperado.

Na China, o governo retaliou com alíquota tarifaria de 125% sobre produtos americanos. Ainda, a inflação chinesa veio levemente abaixo do esperado, elevando preocupações sobre desaceleração da economia. A União Europeia, por sua vez, decidiu pausar o aumento as tarifas contra os Estados Unidos sobre metais por 90 dias.

Os índices de mercado das principais economias mundiais apresentaram grande oscilação em resposta aos diversos movimentos da guerra comercial.

No Brasil, a taxa de câmbio apresentou alta volatilidade, oscilando entre R$/US$ 5,84 e R$/US$ 6,00. Os indicadores de atividade sugerem desaceleração gradual, enquanto, nos preços, o IPCA atinge o maior patamar desde fevereiro de 2023 e não indica alívio adiante.

Tudo sobre as tarifas de Trump

Gráfico da Semana

Veja na seção “Escalada nas tarifas entre Estados Unidos e China ampliam incertezas no mercado” no Cenário Internacional

Cenário Internacional

Escalada nas tarifas entre Estados Unidos e China amplia incertezas no mercado

As tarifas dos Estados Unidos contra a China agora somam 145%, mais do que os 50% inicialmente anunciado no “Dia da Libertação”. O país asiático retaliou e cobra alíquota de 125% sobre as importações dos Estados Unidos. Ademais, a China impôs restrições comerciais em 12 empresas norte-americanas, somando-se com outras 60 já punidas. Por ora, os países não parecem querer ceder a uma negociação. Apesar disso, Donald Trump declarou que “um acordo será alcançado com a China e com todos os outros países”, mas completou que “os líderes chineses não sabem muito bem como fazer isso”.

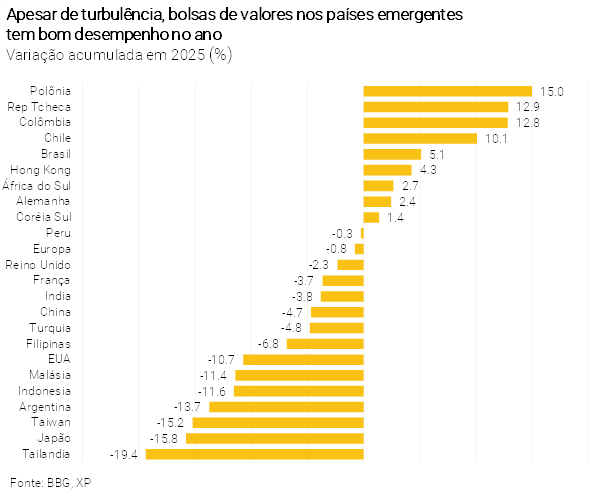

O aumento das tensões comerciais entre as duas principais potências geopolíticas trouxe fortes oscilações nos mercados financeiros globais. A probabilidade de recessão nos Estados Unidos aumentou. As bolsas fecharam em queda nesta semana e o dólar americano desvaloriza frente às incertezas. Nos países emergentes, as bolsas de valores parecem operar na contramão, com desempenho positivo no ano.

Aos demais países, pausa de 90 dias

Enquanto a guerra comercial entre China e Estados Unidos se intensifica, Donald Trump anunciou pausa de 90 dias para países que não retaliaram. As tarifas serão limitadas em 10% por um período de 90 dias. A decisão foi tomada após mais de 75 nações mostrarem intenção de negociar uma solução, de acordo com a Casa Branca. A medida trouxe alívio aos mercados, que mostrou forte recuperação. No dia do anúncio, os índices americanos S&P 500 e Nasdaq subiram 9,5% e 12% respectivamente, enquanto o petróleo Brent voltou a ser negociado acima dos US$ 63 por barril, após beirar os US$ 59. Mesmo com o adiamento não foi suficiente para que as expectativas quando à atividade econômica nos Estados Unidos voltassem para o patamar anterior.

Com a pausa, a União Europeia suspendeu – também por 90 dias – a tarifa de 25% que seria cobrada sobre US$ 21 bilhões em produtos a partir de 15 de abril. Representantes europeus deixaram claro que estão abertos a negociações, e que as tarifas podem ser retiradas a qualquer momento caso os Estados Unidos ajam de forma justa e equilibrada.

Inflação nos Estados Unidos abaixo das expectativas, mas expectativas para o ano que vem atingem maior nível desde 1981

A inflação ao consumidor em março (CPI, na sigla em inglês) ficou em 2,4% no resultado acumulado em 12 meses. Na base mensal, os preços caíram 0,1%, enquanto o mercado esperava alta de 0,1%. O núcleo de inflação – que exclui itens voláteis, como alimentos e energia – ficou em 2,8% ao ano, também abaixo do esperado. Paralelamente, o índice de preços ao produtor (PPI, na sigla em inglês) caiu 0,4% em março (a expectativa era de alta de 0,2%). A medida do núcleo ficou em 3,3% ao ano, enquanto o mercado projetava 3,6%.

Apesar do alívio na inflação de março, as expectativas de inflação dos consumidores seguem subindo. Para um horizonte de 5 a 10 anos, as projeções de mercado saltaram de 4,1% para 4,4%. Enquanto isso, para 2026, o consenso é de 6,7%, a maior nível desde 1981. Segundo John Willians, membro do Fed (banco central dos Estados Unidos), diante do elevado grau de incerteza, a postura “moderadamente restritiva” da política monetária do Fed é “inteiramente apropriada”.

Na China, inflação traz sinais de alerta

A inflação ao consumidor acumulada em 12 meses na China caiu 0,1% em março, ligeiramente abaixo da expectativa de estabilidade. Na comparação mensal, a inflação caiu 0,4%. Enquanto isso, o índice de preços ao produtor recuou 2,5% no resultado acumulado em 12 meses, levemente abaixo da projeção de mercado (-2,3%). O país vem tentando impulsionar o consumo, mas a leitura desses dados mostra que as medidas adotadas não devem ter surtido efeito desejado. A escalada da “guerra comercial” com os Estados Unidos aumenta as preocupações com atividade econômica e deflação na China.

Enquanto isso, no Brasil…

Desaceleração gradual da atividade econômica

As vendas no varejo ampliado, que incluem automóveis e materiais de construção, caíram 0,4% em fevereiro contra janeiro, em linha com as expectativas. As atividades varejistas sensíveis ao crédito têm desacelerado gradualmente. Esperamos que as vendas no varejo cresçam moderadamente em 2025. O consumo das famílias deve desacelerar ao longo deste ano, em linha com a inflação mais elevada, a política monetária contracionista e certa acomodação nas condições do mercado de trabalho.

Por sua vez, a receita real do setor de serviços avançou 0,8% m/m em fevereiro. A abertura setorial trouxe sinais encorajadores e reforçam nossa visão de atividade de serviços resiliente. Além do mercado de trabalho ainda robusto, destacamos o impacto de medidas recentemente anunciadas pelo governo (ex: liberação de recursos do FGTS e novo formato do crédito consignado para trabalhadores do setor privado).

Nossa projeção para o crescimento do PIB em 2025 segue em 2,3%

IPCA atinge o maior patamar desde fevereiro de 2023 e não indica alívio adiante

O IPCA de março avançou 0,56% ante fevereiro, ligeiramente acima das expectativas. A inflação anual subiu de 5,06% em fevereiro para 5,48% em março, o maior patamar desde fevereiro de 2023. A principal surpresa foi a reaceleração da inflação de bens industrializados, puxada por vestuário e automóveis. Além disso, os preços de serviços, como alimentação fora do domicílio, seguem quentes.

A nosso ver, a composição dos dados é condizente com nossa projeção de 6,0% para o IPCA em 2025. No entanto, a guerra comercial deve trazer uma nova realidade para os preços ao longo do ano. Por um lado, o Brasil pode ser inundado por produtos chineses baratos, derrubando preços de industrializados. Por outro, deve sofrer impacto de uma demanda mais intensa de alimentos pela própria China – o que traria impactos altistas sobre preços de proteínas, por exemplo. Diante das incertezas, é preciso monitorar a relação entre Estados Unidos e China, além dos impactos sobre os ativos, como a taxa de câmbio.

Orçamento de 2025 é sancionado pelo presidente

O presidente Lula sancionou o orçamento de 2025 com vetos. O destaque fica por conta da confirmação do salário mínimo a R$ 1518 e a a destinação de R$ 50,4 bilhões de recursos para emendas parlamentares. O orçamento prevê ainda que as contas fecharão o ano com superávit de R$ 14,5 bilhões – nossa estimativa é que o governo terminará o ano com déficit de R$ 35,8 bilhões.

Com a sanção, o governo pode fazer os remanejamentos necessários (bloqueios e contingenciamentos) no próximo relatório de avaliação de receitas e despesas primárias para cumprir a meta de resultado primário e o limite de despesas. A sanção também permite que o governo antecipe o pagamento do 13º sobre benefícios previdenciários para abril, conforme anunciado nesta semana.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Destaques da próxima semana

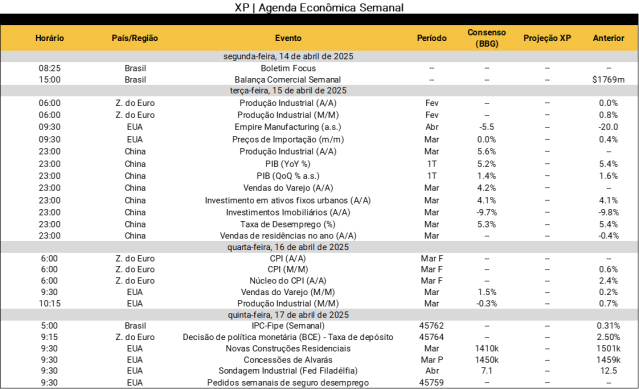

No cenário internacional, o destaque será o desenrolar da guerra comercial entre Estados Unidos e China. Na agenda, o Banco Central Europeu se reunirá para definir a taxa básica de juros da região – o mercado projeta que a autoridade monetária persista no ciclo de cortes de juros, com redução de 0,25 p.p., para fazer frente à desaceleração econômica do bloco. Na China, haverá a divulgação do PIB do 1T25, além de estatísticas de emprego e atividade. Nos Estados Unidos, o mercado se atentará para as vendas varejistas e a produção industrial, ambas referentes a março.

No Brasil, agenda de indicadores vazia em semana de feriado nacional na sexta-feira. Em Brasília, o governo deverá enviar ao Congresso o PLDO (Projeto de Lei de Diretrizes Orçamentárias) na terça-feira. A proposta trará a meta de resultado primário do próximo ano, que deverá ser, segundo a imprensa, de um superávit de 0,25% do PIB. Veja abaixo as nossas projeções.