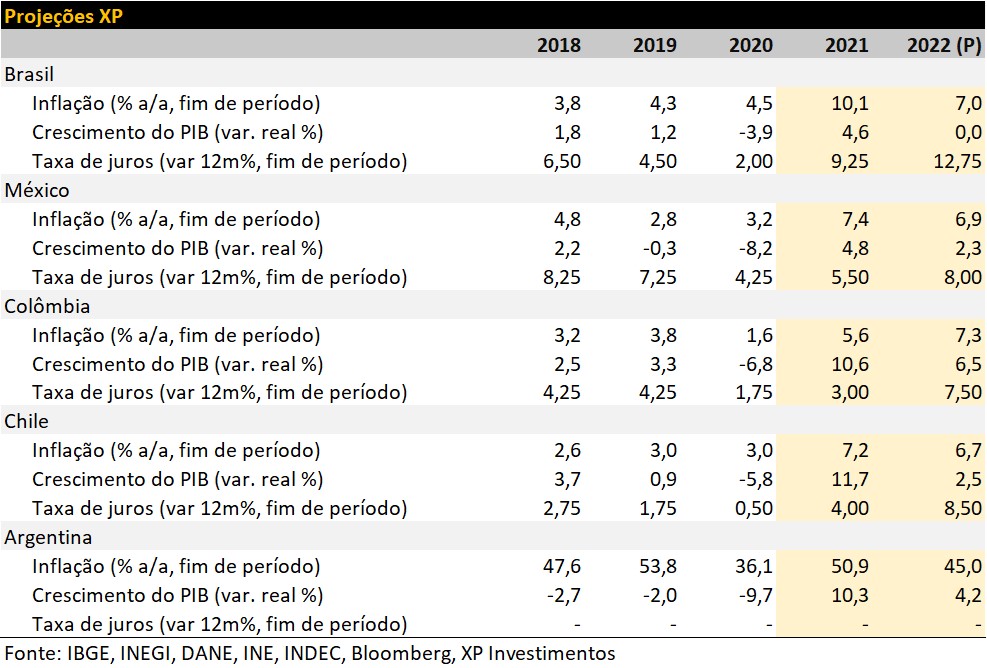

Destaques:

- As bolsas e moedas latino-americanas, que começaram o ano em níveis descontados, vêm se valorizando e ganham das desenvolvidas em 2022. No entanto, ainda vemos espaço para crescimento no ano.

- Apesar da guerra na Ucrânia ser um grande fator de risco para economias emergentes, os impactos na América Latina têm sido mais positivos do que negativos.

- Os bancos centrais da América Latina se anteciparam aos países desenvolvidos no processo de aumento de juros, e isso tem ajudado a trazer uma entrada de capital à região, valorizando as bolsas e câmbio.

- As autoridades devem continuar reduzindo os estímulos monetários nos países latino-americanos, mantendo o diferencial de juros com os EUA em níveis elevados. Isso deve ajudar a manter capital estrangeiro na região em 2022.

Pano de fundo – A alta dos juros valoriza os mercados latino-americanos

Desde o final do ano passado, vínhamos falando que 2022 seria um ano positivo para as moedas e bolsas latino-americanas. A combinação de diferentes fatores ajudaria a trazer um fluxo de capital estrangeiro para a região no curto prazo. Entre eles: (1) câmbio descontado; (2) ações em níveis inferiores aos sugeridos pelos nossos modelos, (3) alta nos preços das commodities mantendo os termos de troca em níveis favoráveis; e (4) o processo de aperto monetário na região ter começado antes dos Estados Unidos, aumentando o diferencial de juros entre as economias. Consequentemente, estes mercados se tornariam mais atrativos.

Mas aí veio o conflito entre a Rússia e a Ucrânia… Apesar de a guerra ter tornado o cenário global mais complicado, ela pode beneficiar mais do que prejudicar as economias da América Latina. Por um lado, a guerra colocou a economia global em risco de inflação (ainda) mais alta e de recessão, e, um aumento em aversão a risco tende a prejudicar economias emergentes. Por outro lado, a tensão geopolítica continua a pressionar os preços das commodities, uma vez que Rússia e Ucrânia são importantes fornecedores globais de energia e produtos agrícolas. Conforme mencionado no último relatório, a alta nos preços das commodities tende a ser relacionada a um forte desempenho econômico na América Latina. Além do mais, a exposição financeira e o comércio exterior destes países com a Rússia e a Ucrânia são baixos, limitando o impacto direto na região. Com as sanções impostas à Rússia, os mercados latino-americanos se tornam mais atrativos entre os emergentes. Por exemplo, olhando para o índice de dívidas locais de mercados emergentes, o EBI-EM, a participação da Rússia diminuiu de 6,25% no final do ano passado para praticamente zero atualmente. Consequentemente, a participação da região latino-americana aumentou de 29,4% para 31,4%.

A grande dúvida era: seriam os impactos negativos maiores do que os impactos positivos? Por ora, a resposta é não. Acreditamos que o fato de os bancos centrais latino-americanos terem se antecipado ao Fed no processo de aumento de juros contribuiu significantemente para o ingresso líquido de capitais na região, valorizando o câmbio e as bolsas. O Instituto de Finanças Internacionais (IFF) registrou uma saída de capital de US$9,8 bilhões das economias emergentes em março, mas a entrada liquida de US$ 10,8 bilhões na região da América Latina, o maior fluxo desde julho de 2021. Isto é mais um indicador de que a região tem se destacado entre as emergentes.

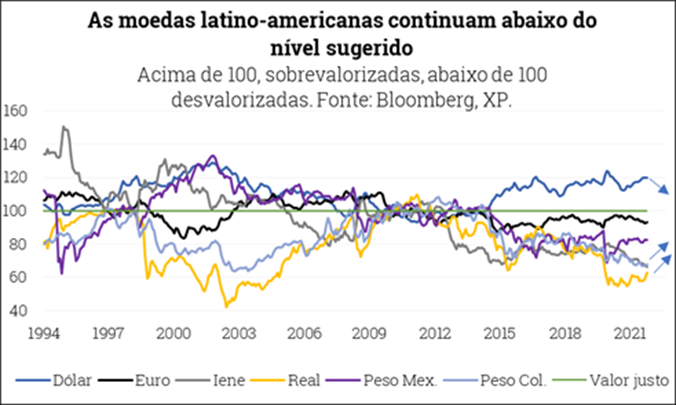

As moedas latino-americanas vêm mostrando um forte desempenho em 2022. No primeiro trimestre do ano, o real valorizou 17,5%, o peso chileno 8,3%, o peso colombiano 8,4%, e o peso mexicano 3,1%. O real vinha de um patamar bastante desvalorizado pós pandemia, e foi a moeda que mais se valorizou. Por outro lado, o peso mexicano já havia recuperado a maior parte deste valor, e apreciou menos. De grosso modo, o câmbio da região vem se valorizando, mas as moedas que começaram o ano em níveis mais descontados acabaram se valorizando mais no primeiro trimestre de 2022.

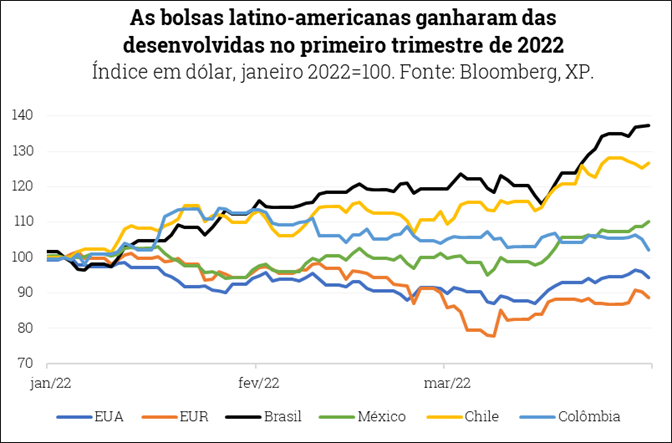

As bolsas latino-americanas ganharam das desenvolvidas no primeiro trimestre de 2022. As ações da região também vinham em níveis descontados, e se valorizaram mais do que a bolsa dos Estados Unidos e da zona do Euro. Olhando para os principais índices de cada país em dólar no primeiro trimestre de 2022 o Ibovespa no Brasil subiu 37,2%%, o índice IGPA no Chile subiu 26,8%, o BVC na Colômbia subiu 2,2%, e o IPC no México subiu 10,3%. Enquanto isso, o S&P500 nos EUA, que vinha de um patamar supervalorizado, caiu 5,5%. O Eurostoxx na Zona do Euro caiu 11,2%.

Continuamos a acreditar que o quadro é favorável para os mercados latino-americanos em 2022, mas a guerra é um fator importante de riscos para a região. Se houver uma nova escalada no conflito geopolítico e a alta nos preços de energia começar a prejudicar a cadeia de produção nas economias desenvolvidas, os impactos negativos vindo da aversão a risco podem se tornar mais relevante do que os impactos positivos.

No lado da política monetária, os bancos centrais da América Latina continuaram a elevar a taxa básica de juros em março, conforme o esperado. Na Colômbia e no Chile, apesar das decisões terem frustrado as expectativas do mercado, os incrementos foram altos em relação à padrões históricos, e os comitês sinalizaram novas rodadas de aumentos no horizonte. Ambos os países devem alcançar a taxa terminal em 2022. Enquanto isso, o Brasil é o país mais avançado no processo de aumento de juros, e deve chegar à taxa terminal já na próxima reunião. Já o México, continuou elevando os juros em março, porém em um ritmo mais gradual, e deve alcançar a taxa terminal apenas em 2023. A guerra traz riscos de inflação mais alta para a região, o que pode forçar os bancos centrais a levarem os juros para patamares mais altos, e mantê-los elevados por mais tempo.

É importante ressaltar que o Fed (banco central dos Estados Unidos) começou o processo de aumento de juros em sua última reunião em março, subindo a taxa básica para o intervalo de entre 0,25% e 0,50%. Acreditamos que o Fed vai continuar aumentando os juros gradualmente até chegar ao patamar de 2,25% em 2023. Apesar de isso poder diminuir a atração relativa das economias emergentes, esperamos que os bancos centrais da América Latina continuem elevando os juros em ritmos mais fortes do que o Fed. Portanto, o diferencial de juros se manterá em níveis elevados ao longo do ano, ajudando a segurar os investidores nos mercados latino-americanos.

México – A inflação continua pressionada, e os juros devem continuar subindo até 2023

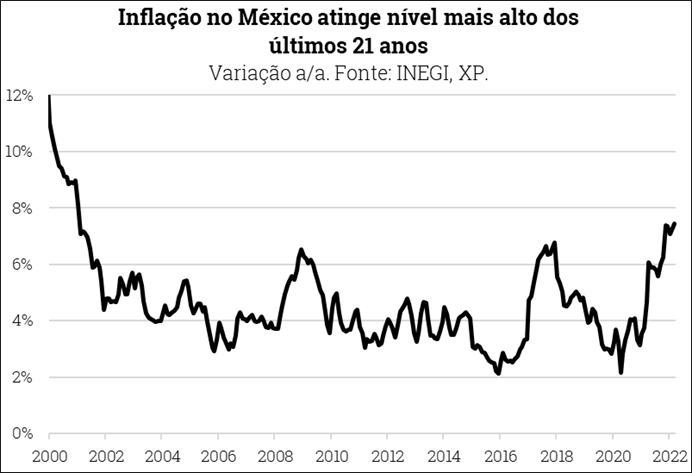

O Banxico (banco central do México) elevou as taxas de juros em 0,5pp para 6,5%, e sinalizou política monetária mais restritiva. A decisão veio de acordo com as nossas últimas expectativas e as do mercado. Apesar das especulações de que a nova governadora Victoria Rodriguez adotaria um posicionamento mais expansionista, a decisão entre os membros do comitê foi unanime. No entanto, o discurso do comitê se tornou mais duro, à medida que as preocupações com a inflação aumentaram. A inflação alcançou 7,5% em março – seu nível mais alto em 21 anos. Além disso, pressões adicionais advindas do conflito entre a Rússia e a Ucrânia também preocupam o banco central.

Após a reunião de março, acreditamos que haja uma maior probabilidade de aumentos de 0,75% no curto prazo, acelerando o processo de aperto monetário. Conforme apontamos no último relatório, o Banxico tende a coordenar suas decisões com as do Fed (banco central americano). Portanto, se os Estados Unidos começarem a subir os juros de forma mais agressiva, o México pode ser forçado a fazer o mesmo. No entanto, mantemos a expectativa de que o Banxico continuará aumentando os juros gradualmente até chegar em 8,0% no final de 2022 e na taxa terminal de 8,75% na metade de 2023.

O México avança na reforma no setor de energia para aumentar o controle do estado, limitando a competição. O governo do presidente AMLO tenta reverter a reforma feita pelo ex-presidente Peña Neto em 2013 que, por sua vez, deu maior poder ao setor privado com o abjetivo de estimular a competição. A reforma atual tem como objetivo devolver parte da participação de mercado a empresas estatais, destinando pelo menos 54% da produção total de energia para a Comissão Federal de Eletricidade (CFE), que atualmente produz apensar 32%. Apesar de não acreditarmos que a proposta vai passar, ainda há incertezas.

Colômbia – A inflação acelera em 2022, e as eleições presidenciais se aproximam

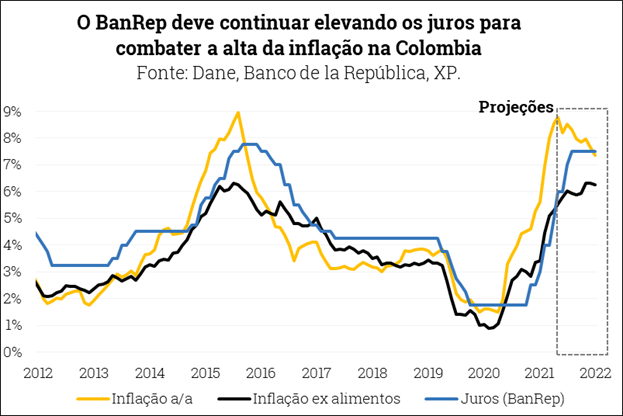

A inflação na Colômbia continuou subindo em março e alcançou 8,5% em doze meses. A inflação na Colômbia vinha em níveis mais controlados em comparação com outros países da América Latina. Entretanto, os três primeiros meses de 2022 foram marcados por fortes aumentos no nível de preços, superando as expectativas do mercado. O destaque foi no aumento nos preços de alimentos que chegou a uma variação anual de 25,4%, e é atualmente responsável por quase metade da inflação total. O aumento na inflação foi principalmente devido a (1) interrupções nas cadeias de produção; (2) câmbio desvalorizado, e (3) um efeito atrasado nas fortes chuvas nas principais regiões do país no final de 2021.

Apesar da inflação mais alta, o BanRep (banco central colombiano) surpreendeu o mercado, elevando a taxa básica de juros em “apenas” 1,0pp para 5,0%. Apesar de um aumento de 1,0pp ser considerado agressivo em relação a padrões históricos, a decisão do banco central surpreendeu o mercado que esperava um aumento mais forte de 1,5pp. No entanto, o discurso do comitê se tornou mais duro ao demonstrar maiores preocupações com a alta da inflação diante do cenário geopolítico, enquanto não mencionaram preocupações com os riscos à atividade econômica. Acreditamos que o BanRep terá que continuar aumentando os juros na mesma magnitude nas próximas reuniões, até chegar à taxa terminal de 7,5% em julho.

No lado político, as eleições presidenciais em maio são um dos principais fatores movimentando os mercados. Com o candidato Gustavo Petro tendo liderado as eleições primárias, a preocupação do mercado gira em torno de sua promessa de banir a exploração de óleo e gás, e da responsabilidade fiscal da administração, devido às pressões fiscais que o país já enfrenta. Essas políticas poderiam ter um impacto negativo nos termos de troca, câmbio, e na economia como um todo. O candidato de oposição de centro-direita, Federico Gutiérrez, vem ganhando popularidade nas últimas semanas e as pesquisas apontam para intenções de votos parecidas entre os candidatos.

Chile – Novas rodadas de estímulos fiscais podem aquecer a economia

O BCCh (banco central do Chile) elevou a taxa de juros em 1,5pp para 7,0% e sinalizou que pode desacelerar o ritmo. A decisão (unânime) do comitê surpreendeu o mercado que esperava um incremento de 2,0pp, enquanto nós projetávamos 1,75pp. Apesar da pressão inflacionária continuar aumentando (atingiu 9,4% em março), o comitê começou a demonstrar maiores preocupações com os riscos domésticos e externos, e seu impacto na atividade econômica. O nível da demanda vem caindo desde o final do ano passado, e o impacto já começa a aparecer na atividade econômica em 2022. Além do mais a apreciação do câmbio foi outro fator que permitiu um incremento nos juros menor do que era esperado. O corredor de política monetária publicado pelo BCCh aponta para uma taxa terminal de juros entre 7,50% e 7,75%.

No entanto, nós acreditamos que as incertezas no horizonte apresentam riscos altistas para a inflação, e projetamos os juros chegando ao patamar de 8,5% nas próximas duas reuniões. Estes riscos incluem (1) o provável aumento de 14% no salário-mínimo a partir de maio, podendo aumentar o custo de mão de obra; (2) a alta das commodities que deve pressionar os preços de alimentos e energia; (3) novas rodadas de estímulos fiscais sobre o novo governo Boric podendo aquecer a economia; e (4) o BCCh pode estar subestimando o impacto que o excesso de liquidez nas contas das pessoas físicas pode ter no nível de consumo (valor que representa em torno de 6%-7% do PIB). Estes fatores podem pressionar a inflação, tanto do lado da oferta, quanto do lado da demanda, e levar a juros mais altos.

Devido ao cenário geopolítico mais desafiador, o banco central revisou as suas expectativas para a economia em 2022. O BCCh espera um crescimento econômico de entre 1% e 2% (anteriormente entre 1,5% e 2,5%), enquanto nós projetemos um crescimento de 2,5%. No lado dos preços, o banco central agora espera que a inflação termine o ano em 5,6% (anteriormente 3,7%), enquanto nós projetamos a inflação consideravelmente mais alta em 6,8% devido aos riscos mencionados acima.

Argentina – Acordo com o FMI deve ajudar a Argentina a estabilizar a economia

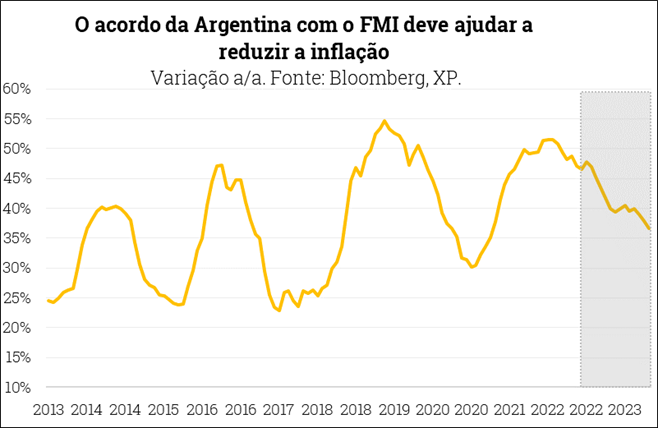

O Congresso aprovou o acordo para renegociar a dívida da Argentina com o FMI, melhorando as perspectivas econômicas. As partes concordaram nas políticas econômicas e financeiras que darão apoio ao empréstimo de $45 bilhões ao governo, com o objetivo de dar apoio à balança fiscal e reestabelecer a estabilidade econômica. Isso inclui (1) melhorar as finanças públicas para aumentar a credibilidade do país; (2) reduzir a alta da inflação por meio de políticas fiscais e monetárias apropriadas; (3) fortalecer as contas públicas através de políticas que apoiem o comércio exterior, acúmulo de reservas, e a entrada de capital; e (4) promover o crescimento econômico com reformas que estimulem a poupança e o investimento.

Apesar da boa notícia, as incertezas permanecem. Uma das preocupações principais foram as projeções macroeconômicas otimistas consideradas no acordo, que antecipa um crescimento econômico de entre 3,5% e 4,5% em 2022, entre 2,5 e 3,5% em 2023, e entre 2,5 e 3,0% em 2024. Acreditamos que estas projeções podem materializar se (1) os preços das commodities continuarem em patamares altos, (2) a Argentina conseguir atingir suas metas fiscais para 2022, e (3) uma mudança de regime continuar sendo provável antes das eleições de 2023.

A situação econômica na Argentina continua sendo bastante desafiadora, com a inflação acima de 50% e recessão nos últimos anos. No entanto, acreditamos que a perspectiva econômica pode começar a melhorar em 2022. A alta os preços das commodities e o acordo com o FMI devem dar apoio à retomada do crescimento econômico, inflação mais baixa e desvalorização cambial menos agressiva.

Brasil

Para acessar as informações completas sobre os desdobramentos da economia brasileira e as nossas análises, acesse o nosso relatório econômico mensal.

Se você ainda não tem conta na XP Investimentos, abra a sua!