Destaques

- A economia perdeu força antes do esperado. Cortamos nossa projeção de crescimento do PIB em 2021 de 5% para 4,5%. Para 2022 reduzimos de 0,8% para 0%, devido principalmente ao menor carrego estatístico deste ano;

- As pressões que levaram o IPCA acima de 10% em 2021 vão continuar, em menor escala, em 2022. Juros em alta e acomodação dos preços de energia ajudam na desinflação. Ainda assim, projetamos a inflação do IPCA em 5,2% em 2022, acima do teto do intervalo da meta;

- O resultado primário do governo geral deve ser positivo em 2021, pela primeira vez desde 2013, mas por fatores transitórios. Em 2022, com menor crescimento e o espaço para gastos aberto pela PEC dos Precatórios, o resultado primário volta ao negativo e a dívida bruta deve crescer;

- A taxa de câmbio segue desvalorizada em relação aos fundamentos, porém incertezas externas e domésticas devem mantê-la nestes patamares durante 2022;

- O Banco Central deve manter o ritmo de alta de juros por mais tempo. Ajustamos a projeção de Selic ao final do ciclo (em março/22) de 11,0% para 11,5%. Com a desaceleração da economia, entendemos que haverá espaço para corte de 0,5pp ainda em 2022.

Editorial – Pressões inflacionárias e indefinição fiscal se prolongam

O cenário econômico mudou pouco nas últimas semanas.

No mundo, a recuperação da atividade continua nas principais economias desenvolvidas e a inflação segue pressionada tanto por fatores de oferta quanto de demanda. Há alguns sinais de descompressão nas cadeias de produção, mas ainda muito incipientes. Em geral, a política monetária global deve continuar se normalizando.

A novidade mais recente é o surgimento da variante Ômicron do coronavírus, entretanto, ainda é cedo para avaliar seus impactos na dinâmica da pandemia e na economia.

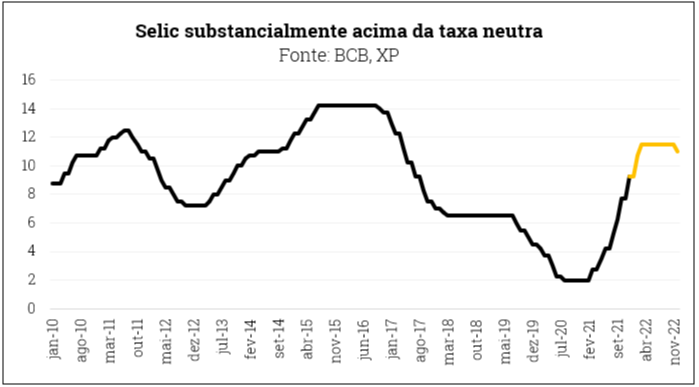

No Brasil, a inflação segue em nível elevado. Os núcleos do IPCA estão rodando acima de 10%, o que demandará do Banco Central manter o ritmo de aperto monetário por mais tempo. Desta forma, acreditamos agora que a Selic atingirá 11,50% no final do primeiro trimestre do ano que vem, nível significativamente acima do que estimamos como neutro (ao redor de 7,5%).

A economia já está desacelerando, e o ritmo de crescimento deve continuar diminuindo com o significativo ajuste monetário. Reduzimos nossa projeção para o PIB em 2021 e 2022.

A inflação, contudo, segue pressionada. Assim, o Banco Central deve manter a alta de 1,5pp pelo menos até janeiro. Em contrapartida, a demanda final em queda e o choque global de custos (provavelmente) se dissipando no ano que vem devem abrir espaço para o BC reduzir a Selic ainda no final de 2022.

No lado fiscal, também pouca novidade: seguimos na incerteza de como o governo acomodará os gastos adicionais programados para 2022 – precatórios, auxílio Brasil – uma vez que a PEC dos precatórios ainda não foi promulgada.

Independente do desfecho deste tema, mantemos a avaliação que descrevemos aqui no mês passado de que a credibilidade do arcabouço fiscal foi comprometida. Assim, prêmios de risco e expectativas de inflação devem seguir pressionados adiante, especialmente em meio à uma campanha eleitoral em que o tema dos gastos públicos deve estar no centro das discussões.

Clique aqui para receber por email os conteúdos de economia da XP

Pano de fundo global – Recuperação econômica continua, Ômicron é um risco

A recuperação econômica dos EUA continua sólida. Nossa expectativa é de um crescimento econômico de 3,8% em 2022, acima do potencial. A taxa de desemprego deve recuar dos atuais 4,6% para 4%.

Na política monetária, esperamos um processo de normalização gradual. Esperamos que o Fed acelere a redução da compra de ativos em U$ 20 bilhões por mês em janeiro, em resposta à inflação elevada e à aceleração da economia neste final de ano. Nosso cenário base continua sendo o de que o Fed não aumenta os juros antes do segundo trimestre de 2022, apesar da persistência da inflação. Os mercados estão apreçando uma elevação mais cedo (já em julho). A principal diferença entre a nossa visão e a consensual de mercado é que acreditamos que a inflação reverterá à média mais rapidamente.

Acreditamos que os títulos dos EUA de 10 anos terminarão 2022 com juros de 1,7%, relativamente inalterado em comparação com o final de 2021.

Em relação à China, nossa expectativa é de que a economia expanda 5,5-6% em 2022, após 9% em 2021. O ritmo de recuperação será função do grau de estímulo econômico que o governo implementará ao longo do próximo ano. Continuamos convencidos de que as adotarão uma postura pragmática para resolver o problema da Evergrande, riscos sobre a estabilidade política no país.

Com relação às commodities, nosso cenário implica que os preços permanecerão relativamente estáveis ou recuarão marginalmente em 2022, conforme a política monetária global se torna mais restritiva.

O risco Covid voltou à cena? Acreditamos que o lançamento das pílulas de tratamento Pfizer e Merck, que prometem manter as pessoas longe dos hospitais mesmo que contraiam o vírus, se provará a solução final para a crise da Covid (como foi o Tamiflu para H1N1). Até lá, o desafio segue a vacina, tanto do lado de convencer pessoas a tomá-la, quando de levá-la para países que tem acesso limitado.

O surgimento da nova variante “Omicron” é um risco para nossa previsão de crescimento de 2022, mas ainda é cedo para compreender seus impactos. Nos parece claro, contudo, que os governos dificilmente adotarão medidas muito duras, dada a fadiga da população.

Brasil: PIB fraco, inflação forte

Atividade – Sinais de fadiga antes do esperado

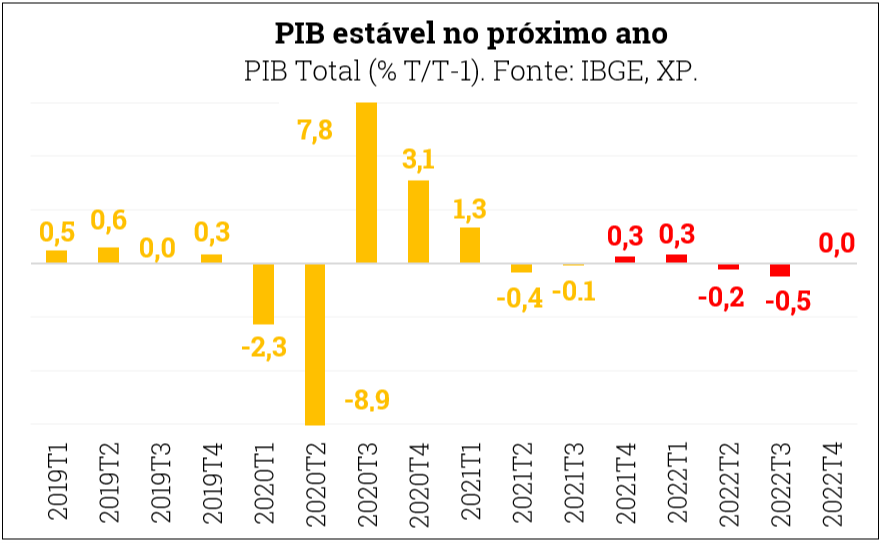

A atividade doméstica perdeu fôlego nos últimos meses. Após crescimento expressivo no 1º trimestre deste ano (1,3%), a economia brasileira enfraqueceu. Segundo dados publicados ontem (02) pelo IBGE, o PIB total recuou 0,35% no 2º trimestre e 0,1% no 3º trimestre (em relação aos três meses anteriores, após ajuste sazonal).

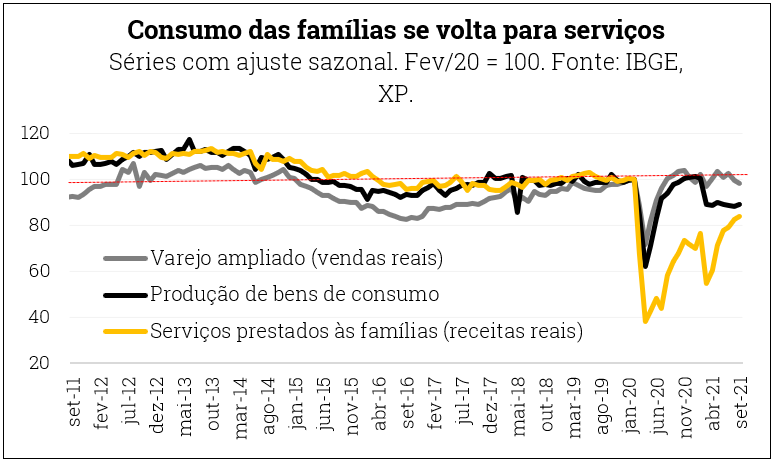

As restrições de oferta e o aumento da inflação são as principais razões por trás da frustração com o desempenho da atividade no período recente – as projeções de mercado chegaram a apontar para forte crescimento do PIB no 3º trimestre. No primeiro caso, os gargalos nas cadeias de suprimentos e a elevação acentuada dos custos (sobretudo com energia e transporte) continuam a prejudicar o setor industrial, que encara níveis reduzidos de estoques e muitas incertezas acerca da normalização no fornecimento de insumos. Por sua vez, a inflação persistentemente alta e disseminada tem limitado o poder de compras das famílias e, dessa forma, explica parte relevante da contração do comércio varejista no trimestre passado.

Pelo lado positivo, o setor de serviços continuou em rota de recuperação. Os avanços na vacinação contra a Covid-19 e a reabertura econômica impulsionam os serviços mais sensíveis à demanda das famílias, contrabalançando o enfraquecimento em outras atividades. Os benefícios do aumento da mobilidade devem ser percebidos até o início de 2022, todavia de forma menos intensa.

Com base nos fatores acima, estamos revisando nossa projeção de crescimento do PIB em 2021, de 5,0% para 4,5%. A expansão do nível de emprego (mais evidente com a nova série de dados da PNAD Contínua), a retomada do setor de serviços (embora a um ritmo mais cadenciado) e ligeira melhoria da produção industrial ainda sinalizam para algum crescimento do PIB no 4º trimestre deste ano. Por ora, prevemos alta de 0,3% ante o 3º trimestre e 1,3% em comparação ao 4º trimestre de 2020. Apesar disso, o efeito de carrego estatístico para o PIB de 2022 deve ser muito inferior em relação ao esperado em nossa última revisão do cenário de atividade (de 0,7pp para apenas 0,1pp).

Consequentemente, alteramos também o cenário base para a variação do PIB em 2022, de 0,8% para 0%. Ou seja, prevemos taxa de variação praticamente nula, em média, ao longo dos trimestres do próximo ano. Conforme discutido no relatório Novo Cenário de Atividade Econômica no Brasil: do V ao Vermelho, nossas projeções já incorporam os efeitos (defasados) contracionistas do aperto da política monetária, a elevação das incertezas sobre o quadro fiscal e o ambiente político, além de um ritmo mais moderado de crescimento da economia global. Em relação ao último, não esperamos restrições generalizadas (e duradouras) de mobilidade em decorrência da descoberta da nova variante do coronavírus (Ômicron), mas reconhecemos isso como fator de risco baixista ao cenário de atividade no próximo ano.

Perspectivas favoráveis para a produção agropecuária, normalização gradual no fornecimento de insumos e expansão da população empregada devem evitar desempenho ainda mais fraco do PIB em 2022. Em primeiro lugar, alguns setores menos sensíveis ao ciclo econômico devem apresentar resultados sólidos no ano que vem, com destaque às atividades agropecuárias (ex: expectativa de safra de grãos recorde). Além disso, assumimos como premissa a normalização paulatina das cadeias de suprimentos, possibilitando o destravamento da produção e recomposição de estoques em várias classes manufatureiras (ex: setor automotivo). Por fim, a massa de renda disponível às famílias tende a crescer no ano que vem, embora modestamente, pois acreditamos que o maior nível da população ocupada e a implementação do programa Auxílio Brasil irão atuar como contrapeso ao fim das transferências emergenciais do governo relativas à pandemia e aos níveis ainda deprimidos dos rendimentos reais.

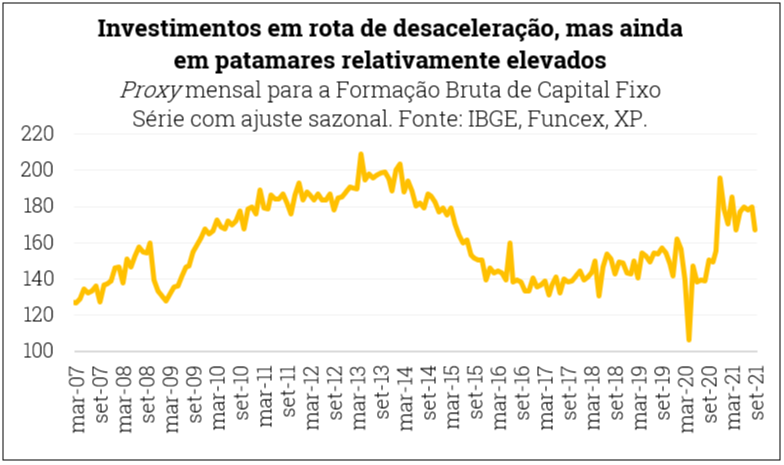

Por fim, os investimentos totais devem apresentar alguma contração em 2022, refletindo a elevação das taxas de juros, mas o desempenho acumulado em três anos (desde o início da pandemia) permanecerá bastante positivo. Após o salto registrado este ano, a Formação Bruta de Capital Fixo tende a exibir queda no ano que vem, em linha com o aperto das condições de crédito. Porém, a demanda sólida de bens de capital para os setores da agricultura, óleo & gás e saneamento (incluindo o impacto das concessões públicas) devem manter os investimentos totais em patamares relativamente altos.

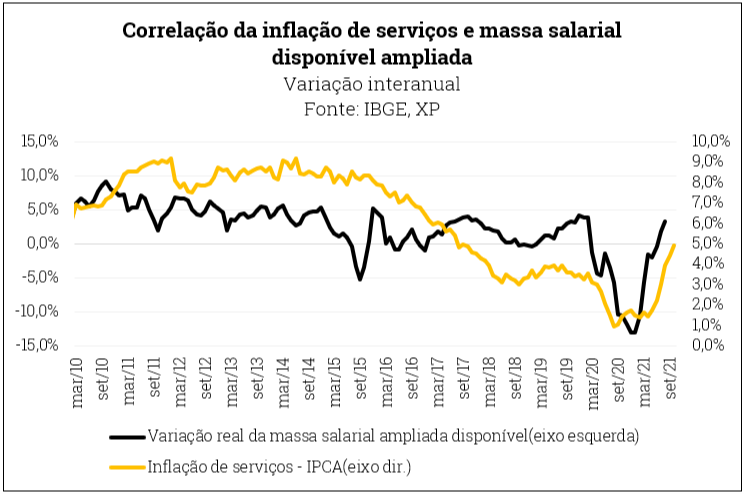

Inflação – Curto prazo segue pressionado. Desaceleração apenas mais adiante.

As projeções para a inflação do IPCA em 2021 convergiram para próximo a 10%, ou seja, mais de 6pp acima da meta de inflação estabelecida pelo Banco Central. Os motivos que levaram a essa escalada de preços são choques diversos que já discutimos aqui anteriormente: Aumento no preço de commodities, gargalos na oferta global de suprimentos, reabertura da economia, demanda interna aquecida, desvalorização cambial e crise hídrica.

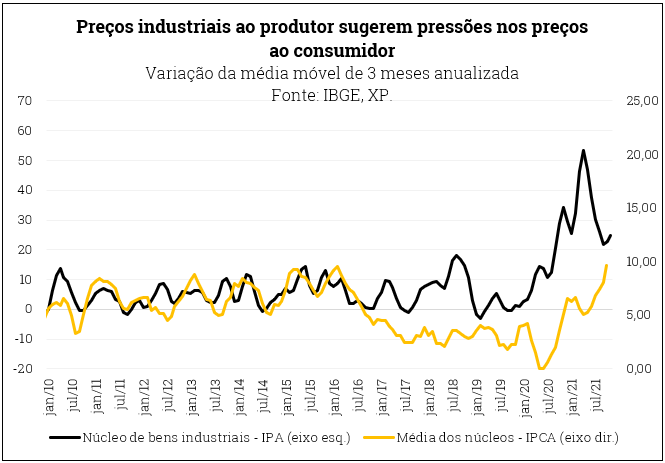

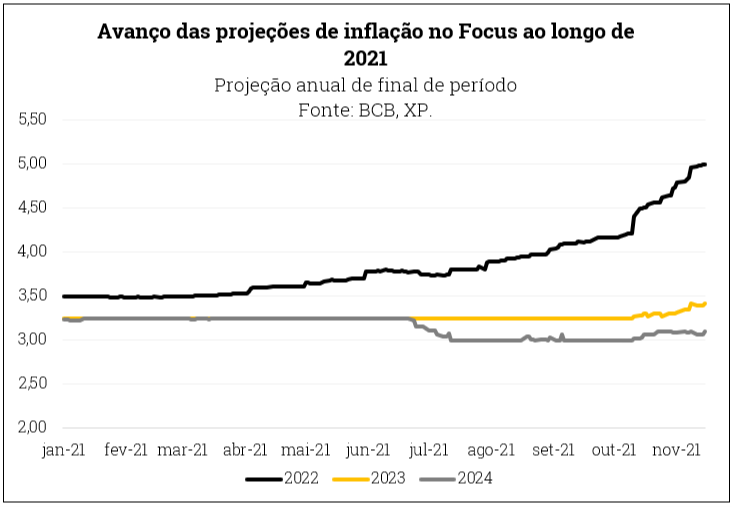

Essas pressões contaminam também as projeções de 2022, que tem se elevado na última semana (Gráfico). Os grupos que devem ser mais afetados pela inércia deste ano são bens administrados e serviços, cujas variações projetamos em 5,3% e 5,7% para o ano que vem.

Além disso, os números recentes sugerem que essas pressões de custo não arrefeceram no curto prazo. O núcleo do IGP-M segue rodando alto (gráfico). Essas pressões estão incorporadas em nossa projeção de alta de 4,8% do grupo em 2022, depois de alta de quase 12% que esperamos em 2021.

Esses fatores respaldam nossa projeção do IPCA em 2022 em 5,2%, acima do topo da banda do intervalo de metas do banco central.

Há razões, no entanto, para acreditar na desinflação gradual mais adiante. A política monetária mais restritiva (que atua com defasagem sobre a inflação) e acomodação dos preços de energia – projetamos estabilidade do preço de petróleo e retorno da bandeira vermelha 1 na tarifa de energia elétrica – devem conter avanços adicionais em serviços e administrados.

Da mesma forma, queda no poder de compra, o desemprego ainda elevado e preços de commodities mais estáveis em 2022 devem contribuir para a desaceleração da inflação de bens duráveis e alimentação.

Assim, continuamos acreditando que a inflação voltará para o intervalo das metas em 2023.

A Covid pode ser inflacionária?

O cenário para inflação em 2022 já é arriscado devido às eleições no Brasil e a incerteza sobre o reequilíbrio nas cadeias globais de produção. Na última semana, a nova variante Ômicron voltou a colocar a Covid-19 como um fator de risco. Ainda é cedo para afirmar seus efeitos sobre a economia global. Por um lado, a nova variante pode ser deflacionária pela queda no preço de commodities – especialmente petróleo – e pela possível queda na demanda por serviços, se voltarem as medidas de restrição de mobilidade. Por outro, os gargalos nas cadeias globais de suprimentos podem se intensificar.

Ademais, esses impactos apenas serão significativos se a variante se mostrar resistente às vacinas ou gerar resultados mais graves.

Por ora, não alteramos nossas projeções por conta da nova variante do coronavirus.

Fiscal – Azul em 2021, vermelho em 2022

Os resultados fiscais de outubro continuaram mostrando desempenho positivo para o ano de 2021. Do lado das receitas, houve surpresas positivas na esteira da valorização das commodities e da recuperação econômica. Do lado das despesas, a redução se explica por menores transferências relacionadas ao auxílio emergencial e outros programas para enfrentamento dos efeitos da pandemia de Covid-19, além de queda na margem de outras despesas (abono salarial, pessoal).

No acumulado em 12 meses, os resultados mostram um déficit de 1,4% do PIB para o Governo Central, mas esse valor deve se reduzir substancialmente dado que as despesas extraordinárias dos meses de novembro e dezembro de 2020 não devem se repetir neste ano.

A projeção do Relatório de avaliação de receitas e despesas primárias do 5º bimestre do Ministério da Economia aponta para um déficit de 1,1% do PIB no ano. Em nossa avaliação, no entanto, esse valor deve ficar próximo a um déficit de 0,8% do PIB, por duas razões: em primeiro, a arrecadação de outubro já veio ligeiramente superior ao programado pelo Ministério, tendência que deve se manter até o final do ano.

Em segundo, parte das despesas programadas não deve ser executada (o chamado “empoçamento”). Os valores pagos até outubro, ante valores autorizados no orçamento, se encontram em níveis muito próximos a anos anteriores (próximo de 73%). Isso indica um “empoçamento” em torno de R$ 15 bilhões

Da parte dos governos regionais, 2021 vem mostrando forte recuperação dos resultados fiscais. No acumulado do ano, os entes subnacionais mantêm um superávit de R$ 98,7 bilhões e os resultados mensais no ano vem apresentando recordes nos últimos meses. Grande parte deste resultado é explicado pela elevação substancial de arrecadação de ICMS, em especial sobre combustíveis (31,8%), comércio atacadista (19,6%) e energia elétrica (13,9%), e pela impossibilidade de os governos utilizarem esses recursos extras para elevar gastos correntes como salários de servidores, limitação introduzida pela lei complementar nº 173/2020. Para os próximos meses, mesmo que os resultados sejam próximos dos mínimos históricos, espera-se um resultado superavitário próximo a 1% do PIB.

Com esses números, o setor público não financeiro consolidado deve registrar um superávit primário em 2021 – 0,3% do PIB em nossa projeção – o primeiro desde 2013. O resultado, entretanto, deve ser visto como circunstancial.

Primeiro, porque a elevação de receitas de 2021 não deve se repetir no próximo ano. Governo central e subnacionais se beneficiaram da recuperação da economia e da elevação de preços de commodities, fato que não deve ocorrer na mesma proporção no próximo ano.

Segundo, porque o governo central já contratou novas despesas. Com a PEC nº 23/2021, que criou um limite de pagamentos para precatórios e alterou o método de correção do teto, será possível instituir de um novo programa de transferência de renda, o Auxílio Brasil; postergar a desoneração setorial da folha de salários; incluir novos benefícios, como “vale gás”; e incorporar ao orçamento as demandas políticas de emendas de relator (RP9) e de aumento do fundo de financiamento eleitoral. Além disso, em 2022 se encerram as restrições aos quanto à criação de despesas correntes, fato que, combinado com o ano eleitoral, deve turbinar as despesas nos Estados.

Dessa forma, esperamos que 2022 retorne ao campo negativo no setor público consolidado. Soma-se a isso a um menor crescimento da economia e a continuidade da elevação das taxas de juros (cujo impacto já vem sendo sentido nos resultados deste ano), em decorrência dos altos prêmios que vem sendo exigidos pelo mercado para financiar a dívida pública, e devemos ter uma nova elevação da dívida pública no próximo período.

Setor Externo – Importações surpreendem e reduzem saldo comercial de 2021

Os dados de setor externo apresentaram piora na margem em novembro. O saldo da balança comercial em 12 meses, medido pela Secex, caiu de US$63,7 bi em outubro para US$ 59,9 bi em novembro. Foi o pior para novembro desde 2014, embora esconda um fator positivo: a corrente de comércio (soma de exportações e importações) aumentou 30% em termos interanuais (gráfico).

As exportações avançaram 17% sobre novembro do ano passado, registrando o segundo maior valor da série histórica para o mês. Do lado das importações, o resultado mensal foi o maior da história para novembro, puxado por derivados de petróleo, vacinas e fertilizantes.

Diante dos números abaixo do esperado em outubro e novembro, revisamos nossa já pessimista projeção de saldo comercial de US$67,4 bi para US$ 58,9 bi.

Ao promovermos os devidos ajustes para a metodologia do BPM6 e incorporarmos a revisão ordinária de novembro, nossa projeção de déficit em conta corrente aumentou de US$18,6 bi para US$25,5 bi (-1,6% do PIB). Para 2022, devido à desaceleração da atividade econômica, o déficit deve recuar para US$14,9 bi (-0,9% do PIB).

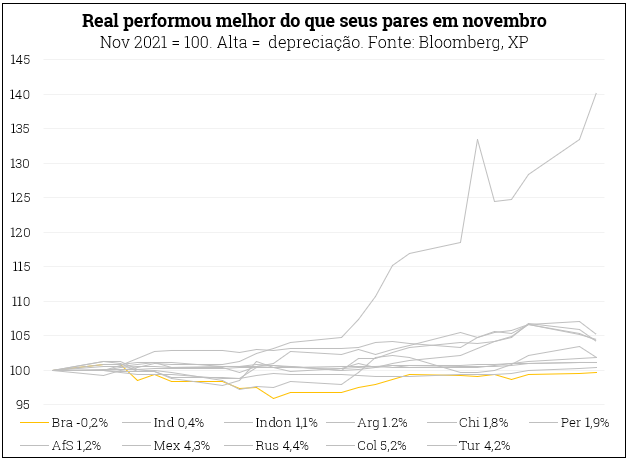

Real foi a melhor moeda emergente contra o dólar em novembro, mas não há o que celebrar

Em novembro, o real apresentou forte volatilidade, parcialmente explicada pelas incertezas fiscais causadas pela PEC dos Precatórios e o pelo Auxílio Brasil. No entanto, a moeda brasileira fechou o mês estável em US$5,62, melhor do que seus pares (gráfico comparando com pares).

No entanto, o real segue substancialmente desvalorizado em relação aos fundamentos, de acordo com nossas contas.

Na primeira semana de dezembro, as moedas emergentes de depreciaram, com as perspectivas de normalização mais rápida da política monetária americana e o surgimento da variante Ômicron do coronavírus. É cedo, no entanto, para afirmar que esta será uma tendência para os próximos meses.

Considerando as incertezas externas e domésticas adiante, mantemos nossa projeção da taxa de câmbio em 5,7 reais por dólar em 2021 e 2022.

Política Monetária – Inflação global e deterioração fiscal pioram o trade off

O desafio para a política monetária continua grande. A inflação ao consumidor segue rodando muito acima da trajetória de metas e ainda há pressões no atacado para que sejam repassadas adiante.

Em 2022, esses repasses não serão tão diretos como neste ano. A demanda interna já está se enfraquecendo, e a maior parte do ajuste monetário já promovido pelo Banco Central (BC) ainda se fará sentir na economia ao longo do ano que vem.

No entanto, as incertezas ainda elevadas no cenário global e a redução da credibilidade fiscal no Brasil não permitem ao BC “esperar para ver”. Ele terá que continuar avançando no território contracionista para garantir a ancoragem das expectativas e se assegurar que os repasses de custos aos consumidores estarão mesmo mais contidos.

Em outras palavras, o efeito da inflação global e da deterioração fiscal sobre as expectativas de inflação pioram o trade off para a política monetária: o BC terá que incorrer em maior volatilidade do produto, para atingir a mesma trajetória de convergência da inflação à meta.

Neste sentido, além da alta de 1,50 pp na taxa Selic em dezembro, esperamos agora que uma alta adicional da mesma magnitude em janeiro. E complete com uma final de 0,75pp em março, levando a taxa Selic para 11,50% (antes esperávamos uma desaceleração já em janeiro, com a Selic terminando o ciclo de alta em 11,00%).

É um patamar significativamente acima da taxa que julgamos neutra (em torno de 7,50%). Na ausência de choques globais ou de deterioração adicional das condições fiscais, este patamar deve ser suficiente para promover uma gradual convergência da inflação à trajetória de metas até 2023.

Se estivermos certos e a inflação começar a se reduzir ao longo do ano que vem, o BC encontrará espaço para começar a reduzir a Selic de volta ao “neutro” ainda em 2022, com um corte de 0,50pp em dezembro.

Clique aqui para receber por email os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!