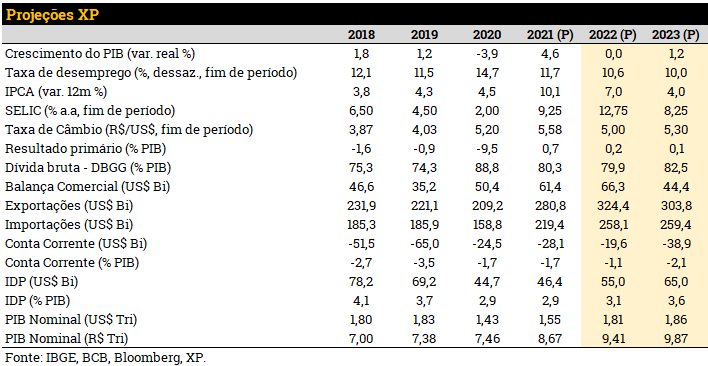

Destaques

- Os EUA iniciaram o processo de aperto monetário e sinalizaram aumentos mais agressivos nos juros à medida que a pressão inflacionária piora com a guerra na Ucrânia. Enquanto isso, o risco de recessão aumenta;

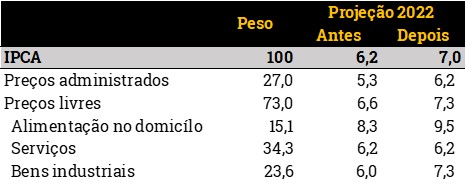

- A inflação corrente mais alta que o esperado e os impactos mais persistentes da guerra elevaram nossas projeções de inflação. Câmbio mais apreciado e energia elétrica mais baixa ajudam a conter o avanço dos preços. Projetamos IPCA em 7,0% em 2022 e 4,0% em 2023;

- Mantemos a projeção de taxa de variação nula para o PIB de 2022, mas atribuímos viés de alta. Para o PIB de 2023, continuamos a prever crescimento de 1,2%, considerando a dissipação dos choques da pandemia e da guerra no leste europeu;

- A apreciação do câmbio é respaldada por fundamentos e pode continuar no curto prazo. Mas há riscos adiante. Reduzimos nossa projeção para R$ 5,00 no final deste ano (antes R$ 5,20) e mantivemos R$ 5,30 para o final de 2023;

- Inflação mais elevada mantém perspectiva de resultado primário melhor e queda na dívida pública no curto prazo, mas novas despesas e renúncias de receita aumentam o risco no médio prazo;

- Mantemos nossa projeção para o pico da Selic em 12,75%. Conforme o aperto monetário vai fazendo efeito, entendemos que o BCB encontrará espaço para iniciar um ciclo de redução de juros no primeiro trimestre de 2023.

Editorial: Qual a intensidade do choque de oferta?

O mundo ainda tenta entender o tamanho do choque de oferta que representa a guerra na Ucrânia. A alta volatilidade dos preços de commodities – especialmente o petróleo – e o vaivém das negociações de cessar-fogo dificultam a avaliação de quanto e por quanto tempo a inflação global ficará pressionada.

Esta incerteza torna difícil o trabalho dos bancos centrais, que precisam combater a inflação sem gerar solavancos desnecessários na economia. Mas, como a maioria dos países ainda está com os juros muito baixos, a tendência é de alta mesmo que a guerra se encerre rapidamente e os preços de commodities recuem.

O Banco Central do Brasil é exceção, pois já está no campo contracionista e não precisa necessariamente reagir (adicionalmente) ao choque. É este caminho que a comunicação formal do BCB parece ter tomado, com o presidente Roberto Campos Neto dizendo abertamente que a taxa Selic a 12,75% é suficiente para trazer a inflação para a meta no “horizonte relevante”.

Em nossa visão, o BCB sinaliza que aceita a inflação em patamar mais elevado por um tempo, prolongando a convergência para a meta. Desta forma, elevamos nossa projeção de IPCA este ano de 6,2% para 7,0%, e de 2023 de 3,8% para 4,0%.

Nas demais frentes, poucas mudanças. Seguimos vendo crescimento próximo a zero este ano, embora os dados deste início de ano possam sugerir algum viés positivo. Nas contas públicas, o impulso de arrecadação deixa os números correntes melhores, mas deixam espaço para uma perigosa lista de projetos expansionistas que podem ser aprovados do Congresso. O foco deveria ser reduzir o peso da elevada dívida pública sobre a economia.

Pano de fundo global: EUA sobem juros, guerra segue gera incertezas

A guerra no leste europeu tornou os preços das commodities ainda mais voláteis. A tensão geopolítica continua a impactar os preços das commodities, uma vez que Rússia e Ucrânia são importantes fornecedores globais de energia e produtos agrícolas. Se houver um cessar-fogo no conflito, o preço do petróleo pode recuar para níveis pré-guerra. Além disso, a liberação de parte das reservas estratégicas de petróleo dos Estados Unidos tende a ajudar a conter os preços.

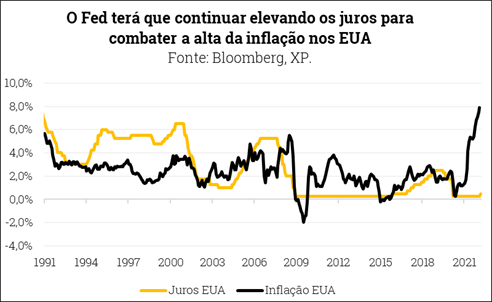

A inflação continuou subindo nos Estados Unidos, atingindo 7,9% em fevereiro. Ainda acreditamos que a inflação tem natureza predominantemente transitória. Projetamos que a inflação americana atingirá o pico em abril, encerrando 2022 a 5,1% e convergindo para a meta de (ao redor de) 2% até o final de 2023. Esta projeção considera que haverá um cessar-fogo entre Rússia e Ucrânia nas próximas semanas, e que a economia mundial retornará gradualmente à normalidade.

O Fed (banco central americano) iniciou o ciclo de alta de juros e sinalizou que pode acelerar o ritmo. A taxa básica de juros subiu 0,25pp em março, para o intervalo entre 0,25% e 0,50%. Entretanto, o Fed sinalizou aumentos de juros mais agressivos devido à inflação pressionada. Neste contexto, a curva de juros dos Estados Unidos já sugere recessão nos próximos trimestres.

Seis elevações em 2022 e duas em 2023. Acreditamos que o Fed continuará a elevar os juros em 0,25pp nas próximas reuniões, até atingir 1,75% no final de 2022 e a taxa terminal de 2,25% no início de 2023. O mercado atualmente precifica aumentos de 0,5pp. Incertezas em relação à guerra na Ucrânia e normalização das cadeias de produção globais apresentam riscos altistas para as nossas projeções.

China mostra sinais de desaceleração, em meio a novos surtos de Covid-19. O mercado acionário chinês contraiu consideravelmente em março, devido ao anúncio de lockdown em várias cidades. Além disso, o fato de a China não deixar claro seu posicionamento em relação à guerra na Ucrânia aumenta as incertezas. Sinais de arrefecimento já começaram a aparecer nos indicadores econômicos, como por exemplo nas sondagens PMI (Índices de Gerentes de Compras) de março, que vieram abaixo de 50 pontos e indicam contração da atividade. Esperamos que a China aumente os estímulos monetários e fiscais ao longo do ano para reverter o quadro de desaceleração.

Nossos modelos ainda apontam que o dólar está sobrevalorizado em relação às moedas da América Latina. As moedas latino-americanas mostram forte desempenho no ano, mas permanecem desvalorizadas em relação aos fundamentos econômicos. Esperamos que 2022 seja um ano positivo para as taxas de câmbio da região. Ademais, nossos modelos projetam Euro e Yuan a 1,2 e 6,1 em relação à moeda dos Estados Unidos, respectivamente.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil: Câmbio valorizado não evita alta da inflação

Inflação – Elevamos nossa projeção para 7,0% em 2022 e 4,0% em 2023

Para o IPCA de 2022, revisamos nossa projeção de alta de 6,2%, conforme apresentado no mês passado, para 7,0%. A mudança é resultado da incorporação tanto de resultados correntes mais fortes do que projetávamos, como também de um balanço de riscos pior para frente.

Alimentação e combustíveis impulsionam inflação corrente. O IPCA de fevereiro e a prévia de março somaram 0,2pp acima da nossa projeção. Embora o desvio tenha se dado em itens voláteis, a trajetória segue de alta. As coletas de alta frequência, especialmente para combustíveis, e os preços ao produtor sugerem que não teremos alívio no curto prazo.

Combustíveis: Repasses da gasolina mais altos do que estimávamos. Seguimos com a premissa de que os combustíveis não serão reajustados adicionalmente na refinaria. Mas o repasse para “as bombas” se revelou acima do esperado – em torno de 50%, não 35% como na média histórica. Assim, mesmo sem mudar a premissa de preços internacionais, elevamos nossa projeção de combustíveis no IPCA de 7% para 9%.

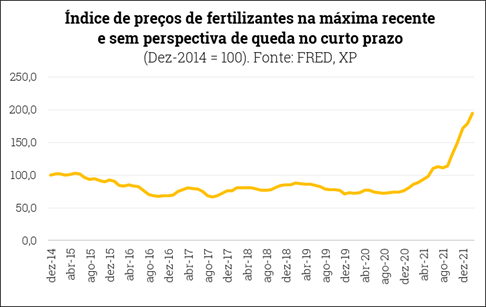

Alimentos: choque de custos mantém preços em alta. Mesmo com a redução do risco de falta de fertilizantes para a produção agrícola no Brasil, os preços desses insumos estão se revelando mais elevados do que o previamente esperado. Para o produtor brasileiro, os fertilizantes chegam a representar até 30% do custo de produção e deverão impactar os preços ao consumidor. Assim, revisamos nossa expectativa de alimentação no domicílio de 8,3% para 9,5% em 2022.

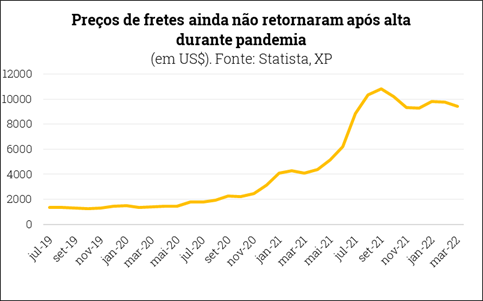

Mundo seguirá inflacionário adiante. Fretes mais caros e atrasos devem encarecer bens industrializados. Estudo publicado pelo Fundo Monetário Internacional[1] destaca que a pandemia e a guerra na Ucrânia elevaram o custo do transporte marítimo em 700%, com impacto inflacionário intenso e prolongado. Incorporando essas estimativas, elevamos nossa projeção de preços industrializados no segundo semestre, suavizando o efeito desinflacionário da queda da demanda interna.

Por outro lado, a taxa de câmbio mais apreciada ajudará a conter a inflação no ano. O movimento de apreciação do real desde o início de 2022 e manutenção de patamar mais valorizado ao longo do ano mitigaram parcialmente as revisões das projeções de alimentação e bens industrializados.

E a energia elétrica deve ter deflação maior em 2022. Alteramos nossa hipótese de bandeira tarifária para o fim do ano, de amarela para verde, o que reduz a projeção de energia elétrica de -8,7% para -11,9%, ou -0,15pp no IPCA. A recuperação dos níveis de reservatórios e o desligamento de termoelétricas nos últimos meses melhorou bastante o quadro hidrelétrico para o ano.

Inflação mais alta em 2022 traz maior inércia e pressiona expectativas em 2023. Revisamos nossa projeção para a elevação do IPCA no próximo ano, de 3,8% para 4,0%. O principal risco que identificamos para 2023 é uma desancoragem mais persistente das expectativas de inflação. Em relatório recente[2], mostramos que, se as expectativas de médio prazo desancoram, a dinâmica da inflação se torna mais desafiadora.

Atividade Econômica – Cenário permanece nublado

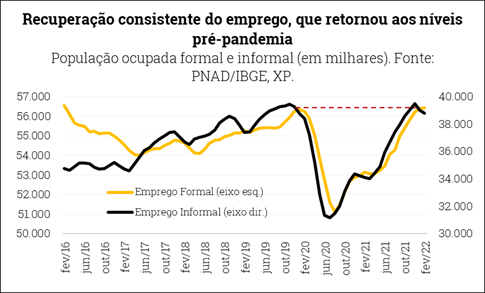

O PIB do Brasil deve apresentar crescimento moderado no 1º trimestre. Os principais indicadores de atividade econômica tiveram desempenho fraco em janeiro, com destaque para a contração do setor industrial, levando o IBC-Br (proxy mensal do PIB calculada pelo Banco Central) a recuar cerca de 1% ante dezembro. Em fevereiro e março, por sua vez, há sinais de recuperação. A normalização de segmentos de serviços como reflexo da reabertura da economia (ainda que com perda de fôlego na margem), a retomada do emprego e a expansão de setores menos sensíveis ao ciclo econômico, como agropecuária e indústria extrativa, sustentam a expectativa de crescimento da atividade doméstica no início de 2022. Estimamos avanço de 0,4% para o PIB no 1º trimestre deste ano em comparação ao 4º trimestre de 2021 (e 0,9% ante o 1º trimestre de 2021).

A guerra na Ucrânia exerce impacto líquido negativo sobre a economia brasileira, apesar do salto adicional nos preços das commodities impulsionar alguns setores. O conflito militar no leste europeu piora o sentimento econômico dos agentes (maior grau de incerteza e queda da confiança), intensifica gargalos nas cadeias de suprimentos e pressiona custos de produção, sobretudo com energia e logística. Esses fatores devem culminar em baixo crescimento da economia global, persistência da pressão inflacionária e elevação mais intensa de juros em diversas regiões. Devido aos patamares ainda mais altos dos preços internacionais das commodities, muitos setores exportadores do Brasil se beneficiam da atual conjuntura. Além da contribuição para aumento do saldo comercial e fortalecimento da taxa de câmbio, devemos observar efeitos indiretos positivos sobre outras atividades locais (“transbordamento de renda”). Apesar disso, avaliamos que a guerra na Ucrânia impacta negativamente a economia brasileira.

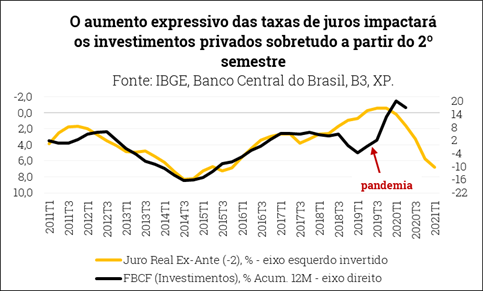

Mantemos a projeção de taxa de variação nula para o PIB do Brasil em 2022… Conforme argumentamos nos últimos relatórios mensais, a atividade doméstica tende a enfraquecer ao longo dos próximos trimestres. O aperto da política monetária impactará a demanda principalmente a partir do 2º semestre deste ano, quando devemos observar variação negativa do PIB, e o quadro de salários reais deprimidos (dada a inflação alta) não deve ser revertido no curto prazo. O impacto das turbulências no cenário internacional, discutido acima, compõe o conjunto de ventos contrários à economia brasileira este ano.

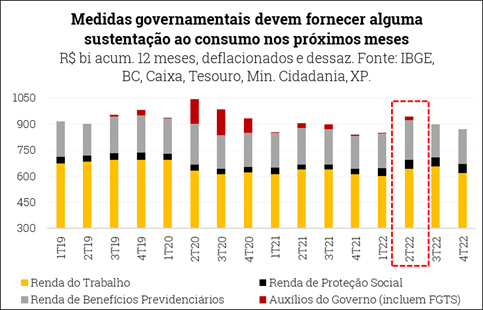

…mas reconhecemos um viés altista à projeção. Os dados de atividade um pouco mais favoráveis no final de 2021 (logo, maior efeito de carrego estatístico), medidas governamentais de estímulo recentemente anunciadas (fornecendo alguma sustentação ao consumo nos próximos meses) e retomada mais forte da população ocupada ante o originalmente esperado implicam viés positivo para a expectativa do PIB de 2022. Em relação ao último fator, vale destacar o recuo consistente da taxa de desemprego no período recente. Projetamos que o indicador atingirá 10,6% no final de 2022 e 10,0% no final de 2023, já descontadas as influências sazonais (expectativas anteriores: 11,0% e 10,4%, respectivamente).

Por fim, continuamos a projetar expansão de 1,2% para o PIB de 2023, mas há riscos baixistas. Com a dissipação dos choques da pandemia e da guerra na Ucrânia, acreditamos que a economia brasileira crescerá no próximo ano, embora moderadamente. Reforçamos que tal expectativa considera, como premissa fundamental, a manutenção do arcabouço fiscal vigente que almeja a sustentabilidade da dívida pública a longo prazo. No entanto, o cenário de inflação ainda mais pressionada e juros altos por mais tempo (ver seção sobre Política Monetária) gera um viés de baixa à previsão de crescimento de 1,2% em 2023.

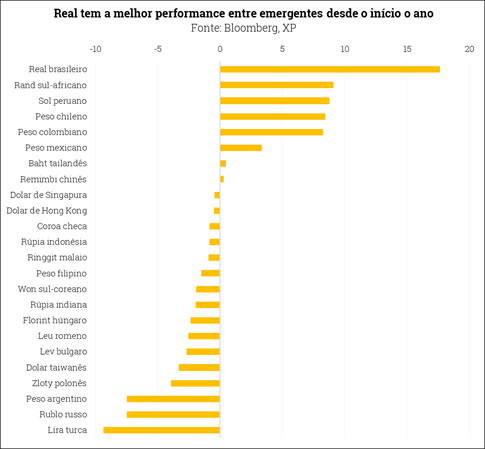

Setor Externo – Câmbio valoriza em 2022. Ajustamos a trajetória, sem mudar o final de 2023

A taxa de câmbio brasileira continua em tendência de apreciação, que atinge cerca de 15% no ano. As razões para este desemprenho são, em nossa visão: i) elevação nos preços das commodities; ii) a América Latina se beneficia de fluxos financeiros pela sua distância do conflito na Ucrânia; e iii) o fato do banco central brasileiro ter começado a subir juros mais cedo e em ritmo mais acelerado do que os demais, tornando nossa renda fixa mais atrativa.

O movimento é respaldado por fundamentos econômicos, como temos argumentado, e pode continuar no curto prazo. Em relatório recente[3], mostramos que modelos utilizando variáveis que explicam a dinâmica das contas externas e do risco-país são consistentes com a taxa de câmbio ao redor de 4,5 reais por dólar.

Mas há riscos adiante que tendem a reverter parcialmente o movimento. Se a guerra na Ucrânia caminhar para uma solução, não esperamos altas adicionais nos preços de commodities. Da mesma forma, a reabertura das economias do leste europeu tende a gerar saídas de recursos hoje alocados na América Latina. A normalização das políticas monetárias em países desenvolvidos e emergentes deve reduzir o diferencial de juros para o Brasil. Por fim, incertezas eleitorais historicamente elevam o prêmio de ativos de risco, como o câmbio.

Desse modo, revisamos nossa projeção incorporando uma trajetória mais valorizada para a taxa de câmbio no curto prazo, reduzindo nossa projeção para R$/US$ 5,00 no final deste ano (antes R$/US$ 5,20). E mantivemos nossa projeção de R$/US$ 5,30 para o final de 2023.

Não fizemos mudanças significativas nas estimativas para as contas externas em relação ao mês passado. Vale ressaltar que não foram divulgados os resultados de fevereiro das contas externas por conta da greve de servidores do BCB.

Fiscal – Positivo no curto prazo, riscos (crescentes) no médio prazo

Os resultados fiscais (receitas e despesas) de fevereiro vieram em linha com o esperado, e a tendência de curto prazo continua positiva. Mantemos nossa estimativa de resultado primário superavitário para o setor público em R$ 18 bilhões (0,2% do PIB), com déficit de R$ 36,1 bilhões para o Governo Central e superávit de R$ 54 bilhões (0,6% do PIB) para governos regionais. Importante ressaltar que nosso cenário já considera a redução de alíquotas do IPI e a isenção de PIS/Cofins para diesel e gás.

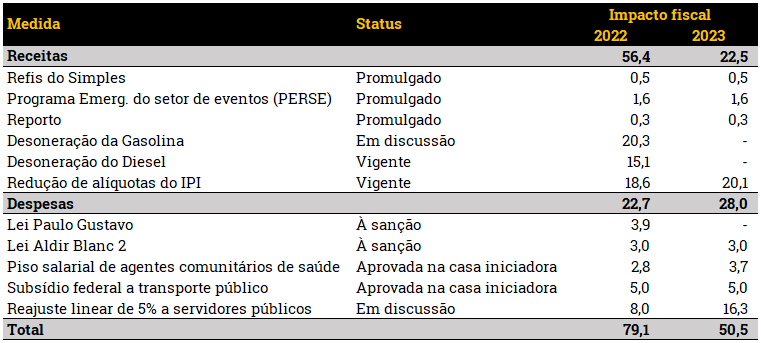

Mas riscos permanecem elevados. Na esteira dos resultados de curto prazo positivos, o governo reduziu a alíquota do IPI e promoveu a isenção de PIS/Cofins sobre o diesel. Outras propostas estão em discussão ou foram recentemente aprovadas pelo Congresso, muitas delas com valores pouco significativos, mas com impacto relevante no agregado. Na tabela a seguir, apresentamos as principais propostas, seu estágio de tramitação e os impactos neste e no próximo ano.

No lado das receitas, o principal risco recai sobre uma possível desoneração do PIS/Cofins da gasolina. Somente essa medida teria um impacto de R$ 20,3 bilhões neste ano, contando sua implementação a partir de abril. Outro possível risco, embora não considerado em nossas estimativas, é a postergação da desoneração do diesel para além de 2022, ampliando o impacto nos próximos anos. Para tanto, o governo teria de aprovar uma nova lei complementar ampliando o prazo da isenção sem necessidade de compensação.

Do lado da despesa, o maior risco está em um possível reajuste salarial a servidores públicos. Considerando um reajuste linear de 5% para todos os poderes a partir de julho, o impacto seria de R$ 8 bilhões neste ano e R$ 16,3 bilhões para o próximo exercício. Somadas às demais despesas, algumas já em fase de sanção presidencial, chega-se a um impacto estimado de R$ 22,7 bilhões em 2022 e R$ 28 bilhões em 2023.

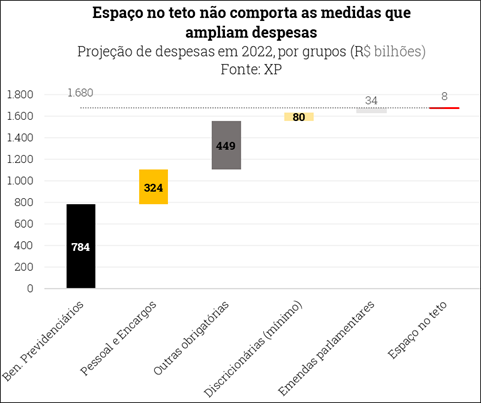

Despesas adicionais esbarram no espaço fiscal do teto de gastos. Embora a previsão de despesas discricionárias esteja em R$ 125 bilhões, uma parcela considerável desse montante é destinada a emendas parlamentares, que sofrem restrições legais ou políticas para eventual contingenciamento. Assim, restaria um espaço teórico de aproximadamente R$ 8 bilhões no orçamento para contemplar medidas de elevação de despesas, menos da metade do que seria necessário para acomodar todas as medidas destacadas acima.

Dívida pública deve cair este ano. Em função do choque de preços de commodities, a inflação doméstica deve subir significativamente este ano, em especial no atacado. Isso afeta a arrecadação tributária, que cresce e sustenta um resultado primário positivo, e tende a gerar uma dinâmica mais favorável para a dívida/PIB este ano e no próximo, como visto em nosso relatório[4].

Mas as contas de juros nominais são um risco negativo. O Banco Central tem sinalizado que pode encerrar o ciclo de juros em 12,75%, em linha com nossas estimativas. No entanto, eventuais repiques da inflação podem gerar pressão para novas elevações da taxa básica, o que afeta também o custo da dívida pública.

Orçamento de 2023 começará a ser discutido em abril. O Poder Executivo tem até o dia 15 de abril para encaminhar ao Legislativo o Projeto de Lei de Diretrizes Orçamentárias (PLDO) contendo, entre outros, o Anexo de Metas Fiscais, que define as metas de resultado para os próximos três exercícios, sendo que a observância dessas é obrigatória para o primeiro exercício. Nossa estimativa aponta para resultado primário deficitário de R$ 40 bilhões para 2023 e uma alta probabilidade de cumprimento do teto de gastos, tendo em vista que com a atual inflação o limite deve crescer cerca de R$ 117 bilhões no ano que vem.

Política Monetária – Perto do fim

No mês passado, argumentamos aqui que o BCB leria a guerra na Ucrânia como um choque de oferta, aceitando a inflação (ainda) mais alta por algum tempo.

A comunicação recente da autoridade monetária sugere que esta visão está correta. O BCB reforçou que os juros já estão em patamar “significativamente contracionista”, e adicionou que a taxa Selic em 12,75% é “suficiente para a convergência da inflação para patamar em torno da meta ao longo do horizonte relevante”.

Desta forma, mantemos nossa projeção para o pico da Selic em 12,75%, agora com uma alta final de 1pp em maio (antes contemplávamos uma de 0,75pp em maio e uma final de 0,25pp em junho).

Conforme o aperto monetário vai fazendo efeito, entendemos que o BCB encontrará espaço para iniciar um ciclo de redução de juros, no primeiro trimestre de 2023. Naturalmente, se o choque dos preços de commodities se mostrar mais intenso e prolongado do que o contemplado em nosso cenário, ou se a inflação corrente seguir bastante pressionada até junho, o BCB pode optar por elevar a Selic para além dos 12,75%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

[1] Disponível em: https://blogs.imf.org/2022/03/28/how-soaring-shipping-costs-raise-prices-around-the-world/

[2] Disponível em: https://conteudos.xpi.com.br/economia/estagflacao-quais-os-impactos-na-economia/

[3] Disponível em: https://conteudos.xpi.com.br/economia/ate-quando-o-dolar-pode-cair/

[4] Disponível em: https://conteudos.xpi.com.br/economia/porque-a-divida-pode-cair-novamente-em-2022/

Se você ainda não tem conta na XP Investimentos, abra a sua!