Última atualização em 10/11/2021

Estamos adicionando as prévias das seguintes empresas neste relatório, vamos atualizá-lo semanalmente à medida que as prévias ficarem disponíveis:

– Varejo: Enjoei (ENJU3);

– Saúde: Kora Saúde (KRSA3).

A temporada de resultados do terceiro trimestre de 2021 (3T21) se inicia no dia 22 de outubro. Nesse último trimestre, os mercados no Brasil andaram na contramão do mundo.

Domesticamente, incertezas quanto à trajetória fiscal e manutenção (ou não) do teto de gastos, pressões inflacionárias levando a taxas de juros mais alta, preocupações com uma crise hídrica, projeções menores para o crescimento em 2022, e o aumento de tensões políticas pressionaram os ativos brasileiros. No cenário externo, discussões ao redor da retirada de estímulos monetários por parte do banco central americano (o Federal Reserve), preocupações que uma crise imobiliária possa tornar a desaceleração econômica na China ainda mais aguda, e uma crise energética global afetaram os mercados pelo mundo.

Como resultado, o índice Ibovespa corrigiu -12,5% durante o terceiro trimestre deste ano em Reais. Em Dólares, a queda foi mais acentuada em -19,7%, comparado com uma leve alta de +0,2% do S&P 500 e um retorno de -1,5% dos mercados globais, medido pelo MSCI ACWI.

O Macro deve seguir desafiador… mas a história Micro continua sólida

Com a piora no Macro cenário doméstico e queda nos preços de algumas commodities, como o minério de ferro, as projeções de lucros para daqui a 12 meses, 2022 e 2023, começaram a estagnar e cair marginalmente. Ainda assim, o mercado espera um crescimento sólido nos resultados das empresas nesse terceiro trimestre de 2021.

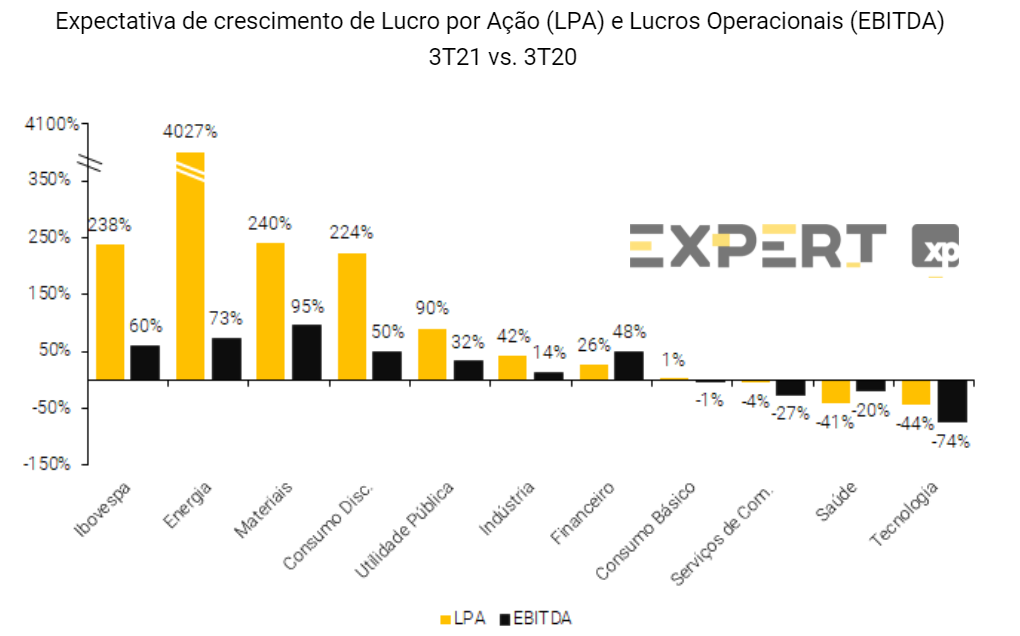

Em relação ao mesmo período de 2020, o mercado espera um crescimento do Lucro por Ação (LPA) das empresas do Ibovespa em um nível robusto em +238%, ainda parcialmente explicado pela base de comparação ainda fácil do 3o tri de 2020, quando os lucros das companhias ainda estavam se recuperando da crise da pandemia. Quanto ao Lucro Operacional (EBITDA) das empresas, o mercado espera +60,0% de crescimento. E para a receita, o consenso espera uma desaceleração do 2T21 com um crescimento de +16,0%.

Dentre as empresas que cobrimos na XP, esperamos que os seguintes setores sejam destaques:

- Empresas de tecnologia sob a nossa cobertura devem apresentar resultados sólidos, se beneficiando da continuação do crescimento do e-commerce;

- Varejo focado em classes mais altas devem se destacar dentre as varejistas tradicionais, já que tendem a ser mais resilientes em um ambiente macroeconômico ainda desafiador com menor crescimento econômico e maiores taxas de juros dificultando a retomada do consumo;

- Supermercados de “atacarejo“, beneficiados por inflação mais alta que favorece a mudança para um canal mais barato; base de comparação favorável, diferentemente do restante do setor de varejo alimentar; e aceleração do canal B2B com reabertura econômica e vacinação;

- Shoppings, com o alívio das restrições de mobilidade;

- Saúde devem apresentar bons resultados de forma geral, com a redução dos impactos da pandemia em relação ao trimestre anterior. As empresas verticalizadas devem se favorecer de menor sinistralidade, enquanto laboratórios continuam a se recuperar da queda de volumes por conta da Covid-19;

- Distribuidoras de energia devem divulgar resultados positivos, refletindo a redução das medidas de isolamento social e retorno das atividades presenciais.

Abaixo são as estimativas de crescimento de Lucro por Ação (LPA) por setor para esse trimestre, segundo o consenso da Bloomberg:

Além disso, nesta terceira temporada de resultados, esperamos que as empresas continuem a dar importância para a agenda ESG (do termo em inglês Environmental, Social e Governance) com relação aos seus negócios e, também, na divulgação de dados nos relatórios e teleconferências de resultados, principalmente com os investidores demandando cada vez mais um posicionamento e ações por parte das empresas. Na nossa visão, a falta de dados ainda é um dos principais desafios por parte dos analistas e investidores – segundo uma pesquisa que fizemos em parceria com a Grant Thornton Brasil e a Fundação Dom Cabral, de um total de 167 empresas de capital aberto consultadas, 43% afirmaram que divulgam informações sobre os fatores ESG de forma clara e recorrente, sendo que 23% utilizam o relatório de Sustentabilidade e 20% fazem esta divulgação em outros reportes corporativos. Isso posto, vemos que existe espaço para avanço nessa agenda, e esperamos que as companhias utilizem essa temporada de resultados também como uma forma de endereçar essa demanda.

Abaixo destacamos nossa visão detalhada em relação ao que esperar para cada um dos setores da Bolsa e das empresas sob a cobertura da XP.

O que esperar para cada um dos setores

Agro

Os preços da maior parte das commodities agrícolas acomodaram no último mês, parcialmente devido às preocupações associadas a um crescimento mais lento da China, mas também devido a uma perspectiva climática mais positiva para o final de 2021 e início de 2022. Apesar de os patamares permanecerem elevados, o que deve sustentar preocupações relacionadas à inflação de alimentos e também manter a indústria de proteína pressionada no primeiro semestre de 2022, nós esperamos um aumento substancial da oferta na próxima safra, em recuperação após uma seca histórica e de fortes geadas no Brasil. Dessa forma, são esperados aumentos nos estoques de açúcar, milho e soja, entre outros, o que pode pressionar as cotações no médio prazo.

Alimentos

As perspectivas permanecem mistas devido às diferenças geográficas e dado que cada tipo de proteína apresentou uma performance diferente no trimestre. Na América do Norte, apesar no aumento de preços de animais vivos, a demanda continuou forte tanto para o mercado doméstico quanto para exportação, o que nos leva a ter uma visão positiva para o 3T21, com possibilidade de outro trimestre recorde para carne bovina.

Na América do Sul, a produção brasileira foi afetada por dois casos atípicos de EEB (“mal da vaca louca”), o que levou o governo brasileiro a banir exportações de carne bovina para a China, a qual ainda não retomou as importações, o que deve causar um efeito negativo nas margens da indústria de carne bovina. A Argentina manteve uma série de cortes de carne bovina com preços congelados, apesar de ter permitido um aumento no volume de exportações, mas ainda não retornou ao seu pico de performance. O Paraguai também foi afetado pelo atraso no retorno das exportações brasileiras para a China, dado que o Brasil está agora focando suas exportações para outros mercados e impactando as exportações do Paraguai para estes países.

O Uruguai, por outro lado, continua positivo dado que permanece com bom acesso ao mercado chinês e também devido ao maior preço nos Estados Unidos, tanto na produção normal quanto para a carne bovina orgânica. Em relação às aves e suínos, parte por conta da recuperação de exportações mas também devido a um período de consumo sazonal mais forte, nós poderíamos esperar um trimestre de melhoria, embora possa ser muito cedo para projetar um efeito positivo de preços mais baixos de farelo de soja e milho. A perspectiva mais positiva para as próximas safras de milho e soja pode ser um ponto de virada para o setor.

Bancos

Vemos um trimestre sem grandes surpresas para os bancos. Esperamos que a Margem Financeira seja beneficiada por um mix de crédito mais rentável com crescimento puxado pela carteira PF, efeito parcialmente compensado pelo maior custo de captação devido à Selic mais alta. Além disso, vemos os seguintes destaques positivos: i) receita de serviços, impulsionado por maiores volumes e pela retomada da atividade econômica, mais do que compensando a pressão em tarifas em função da adoção do Pix (reduzindo receita proveniente de transferências entre contas – TED/DOC) e da maior competição proveniente dos bancos digitais; e ii) inadimplência ainda controlada em níveis baixos. No entanto, o destaque negativo deve ser as despesas administrativas devido ao reajuste salarial dos bancários que tomou efeito a partir de setembro (11%). Dentre os bancos de nossa cobertura, esperamos que o Banco do Brasil seja o destaque no trimestre impulsionado principalmente pelo crédito rural.

Bebidas

Diante da melhora sequencial nas vendas de cerveja nos últimos quatro trimestres, confirmando uma recuperação mais forte do que a esperada no consumo, isto apesar de algumas restrições de circulação ainda estarem em vigor, o principal desafio atualmente é o repasse de preços visando a recuperação de margens. A principal estratégia deve ser estimular vendas através de canais mais rentáveis, como o on-trade (bares e restaurantes), mas também já esperamos sinais dos ajustes de preço antes do final do ano. As plataformas de vendas digitais, como Zé Delivery e Bees (ambas da Ambev) devem compensar os maiores custos dessa entrega mais atomizada, além de permitir a ampliação do portfólio, algo necessário para satisfazer um consumidor mais exigente. A pressão de custos continua um problema para o setor, entretanto, esperamos que a recuperação do consumo se mostre mais acelerada na América do Sul e América Central, especialmente no Brasil.

Bens de Capital

Para o setor automotivo, enquanto continuamos a ver gargalos na cadeia de abastecimento impactando a produção de veículos em todo o mundo, vemos (i) um melhor desempenho relativo de veículos pesados e (ii) uma melhor perspectiva de preços compensando uma demanda ainda prejudicada para algumas empresas em 3T21. No segmento de Autopeças, destacamos como pontos positivos: (i) Tupy, com melhora das margens no 3T21 vs. queda sequencial nos últimos trimestres; e (ii) Iochpe-Maxion, com margens permanecendo em patamar positivo de ~12%. Do lado negativo, ainda esperamos que a Marcopolo sofra com uma perspectiva de demanda impactada (receita -8% e -6% A / A e T/T, respectivamente). Para a WEG, esperamos que as receitas desacelerem em uma base sequencial sob uma base comparável mais difícil e valorização do BRL (+16% A/A e -4% T/T), com as margens permanecendo em um nível sólido de ~18% (EBITDA +5% e -10% A/A e T/T, respectivamente).

Construtoras

Esperamos que as construtoras de baixa renda da nossa cobertura reportem um sólido crescimento de receita, à medida que continuam ganhando participação de mercado no programa habitacional Casa Verde e Amarela. Do lado negativo, esperamos que a compressão da margem bruta continue devido ao aumento dos custos de construção. Para empresas de média e alta renda, acreditamos que os recentes aumentos de preços devem ter um leve impacto na velocidade líquida das vendas no 3T21. No entanto, as empresas de alta renda devem reportar margens relativamente estáveis, pois vemos os desenvolvedores como sendo capazes de passar marginalmente os custos mais altos para os preços por unidade.

Educação

Esperamos que as empresas de educação reportem resultados neutros no 3T21, já que a redução nos casos da Covid-19 tem alguns efeitos negativos de curto prazo – apesar de ter efeitos positivos claros no longo prazo. As medidas de distanciamento social obrigaram as empresas de educação a se adaptarem a uma realidade diferente, com os alunos presenciais migrando para as aulas digitais (principalmente no formato síncrono). Embora isso tenha causado alguns efeitos negativos em termos de admissão e evasão, as empresas conseguiram reduzir custos de ocupação e docentes, evitando queda acentuada nas margens. No 3T21, esperamos que a retomada das aulas presenciais seja percebida nas margens e, além disso, o aumento da taxa Selic pode afetar fortemente os lucros de algumas empresas de educação, dado o alto nível de endividamento que apresentavam no 2T21.

Elétricas e Saneamento

Do lado das distribuidoras de energia, os resultados do 3T21 devem refletir um aumento na comparação anual resultado da redução das medidas de isolamento social e o retorno das atividades presenciais, decorrente do avanço da vacinação no país. Quanto às geradoras, esperamos que os resultados sejam impactados negativamente pelo GSF menor (medida do risco hidrológico, refletindo a menor incidência de chuvas no trimestre) e consequentemente maiores compras de energia. Por fim, não deverá haver grandes surpresas no segmento de transmissão de energia.

Quanto às companhias de saneamento, os resultados devem ser impactados negativamente por custos com energia elétrica mais elevados e uma maior participação da demanda residencial no mix, o que implica em tarifas médias mais baixas. Por outro lado, os volumes devem vir mais fortes em uma comparação anual, dado a flexibilização das medidas de isolamento social.

Mineração e Siderurgia

O terceiro trimestre deve apresentar resultados mais difíceis para o segmento de mineração de minério de ferro, resultado da queda do preço do minério de ferro (média de US$163 por tonelada, -19% ante o 2T21) e de alguns custos ainda pressionados, com destaque para o frete (a rota C3 Tubarão-Qingdao teve aumento de 16% ante o trimestre passado). O destaque positivo é a produção sazonalmente mais forte no 2º em comparação com o 1º semestre. No entanto, acreditamos que haverá alguma formação de estoques, que deve ser revertido no 4T21. Em contrapartida, as siderúrgicas devem reportar outro resultado forte, em razão de volumes entre a estabilidade e uma leve queda, mas com preços ainda em alta (devido ao delay no reajuste de alguns segmentos) e margens em expansão. Destacamos a queda do minério de ferro e a alta nos preços realizados, ainda que existam pressões vinda do incremento no preço do carvão. As atenções nas teleconferências devem se voltar para a situação na China, cujos cortes de produção no setor industrial somados as incertezas da situação no segmento de construção civil levaram a forte redução no preço do minério de ferro.

Papel e Celulose

A celulose de fibra curta, em dólares, apresentou significativo recuo no trimestre (-19% T/T), impactado pelo receio do mercado em relação ao incremento de volumes oriundo do ramp up da nova planta de celulose da Bracell. Nas teleconferências de resultados, o mercado deve continuar buscando informações sobre a evolução deste e outros projetos de expansão de capacidade da commodity (projeto Mapa da chilena Arauco e a nova planta da UPM no Uruguai), e seus impactos nas cotações. No entanto, esperamos que a desvalorização do real frente ao dólar compense parcialmente do movimento de queda da celulose. No segmento de papéis para embalagens, os volumes devem seguir estáveis (em face das empresas estarem operando próximas a máxima capacidade), mas a demanda aquecida deve seguir refletindo incrementos nos preços e manutenção de margens em patamares elevados (auxiliado por um arrefecimento nos preços das aparas).

Saúde

Esperamos bons resultados para as empresas de saúde em geral, já que os impactos da pandemia podem não ser tão fortes quanto foram no 2T21. As mais afetadas pela Covid-19 no primeiro semestre foram as verticalizadas, e, em nossa opinião, são as que apresentam as maiores melhorias na comparação trimestral, com menos internações e, consequentemente, menor sinistralidade. Os laboratórios devem mostrar bons resultados, pois continuam a se recuperar de um período terrível de queda acentuada nos volumes e alta dependência dos testes da Covid-19 logo em seguida. Os hospitais podem mostrar alguma estabilidade no T/T, com o menor número de admissões Covid-19 compensado por um aumento nos procedimentos eletivos. As empresas farmacêuticas devem continuar a crescer de forma consistente, seguindo a tendência de crescimento do mercado geral de medicamentos e outros produtos farmacêuticos.

Seguradoras

Vemos um trimestre ainda desafiador para o setor de seguros principalmente no segmento Saúde, devido à pressão na sinistralidade decorrente da segunda onda da pandemia e a retomada dos procedimentos eletivos que haviam sido postergados. No entanto, acreditamos que possamos ver sinais de melhora gradual ao longo do trimestre na sinistralidade devido aos avanços da vacinação e normalização (também gradual) dos procedimentos eletivos, o que deve trazer resultados melhores ao longo do quarto trimestre. Em relação ao resultado financeiro, esperamos uma melhora gradual em relação ao trimestre anterior devido à maior taxa de juros.

Shoppings e Propriedades Comerciais

No geral, esperamos que as empresas de shoppings continuem recuperando seus resultados no 3T21, alimentados pelo alívio nas restrições devido à evolução da vacinação, o que deve impactar positivamente o desempenho operacional e o DRE do trimestre. Para armazéns e centros de distribuição, continuamos a ver uma demanda aquecida por ativos bem localizados e de alta qualidade, explicada pelos players de logística e e-commerce, que devem continuar a impulsionar os ganhos da LOG CP. Por fim, a JHSF deve apresentar fortes resultados, impulsionados pelas vendas do complexo de Boa Vista e a recuperação dos shoppings (o que deve mais do que compensar os impactos em seus restaurantes e segmentos de hospitalidade).

Tecnologia

Esperamos que as empresas brasileiras de tecnologia sob nossa cobertura (LWSA3, TOTS3, BMOB3 e POSI3) apresentem resultados sólidos no terceiro trimestre. Acreditamos que as melhores performances neste trimestre, principalmente no que se refere ao crescimento da receita, serão Positivo e Locaweb. A última ainda se beneficia do crescimento do e-commerce e da aceleração em (i) adições líquidas de clientes; (ii) crescimento orgânico e (iii) incorporação de fusões e aquisições. No entanto, estimamos uma contração da margem EBITDA para LWSA3 no terceiro trimestre devido a aquisições recentes, o que pode aumentar a preocupação dos investidores no curto prazo.

Telecom

No setor de telecomunicações, temos uma visão mista dos resultados do terceiro trimestre dos provedores de internet (ISPs) brasileiros sob nossa cobertura (BRIT3 e FIQE3). O último deve reportar um forte crescimento de receita, tanto para adições líquidas de HCs quanto de HPs. Conforme mencionado anteriormente em nosso relatório setorial de início de cobertura, destacamos que a Unifique já concluiu seu plano de negócios de M&A para o ano de 2021, adicionando +100 mil clientes inorgânicos. Em relação à Brisanet, a empresa já divulgou resultados operacionais fracos no terceiro trimestre, especialmente em setembro, sinalizando um ambiente macroeconômico mais desafiador na região Nordeste, bem como uma competição mais acirrada.

Transportes

Para o setor de transportes, destacamos: (i) evolução positiva no setor de Locação de Carros, com a Unidas e a Movida atualizando os preços do Rent-a-Car (RaC), seguindo o movimento anterior da Localiza em trimestres anteriores (tarifa RaC + 14% no 3T21 vs. nível pré-pandêmico em 2019). Acreditamos que isso ajuda a aliviar as preocupações do mercado em torno dos níveis de retorno da indústria, devido ao forte aumento nos preços dos carros novos. No final das contas, vemos resultados ainda sustentados pelo forte momento de Seminovos; e (ii) um trimestre fraco para ferrovias/hidrovias, com os resultados da Rumo e da Hidrovias do Brasil prejudicados pelas fracas exportações de milho (EBITDA -20% e -28% T/T, respectivamente). Observamos que esse momento negativo deve durar até o 4T21, embora os resultados de 2022 em diante devam se normalizar diante de uma perspectiva forte para as exportações de grãos.

Varejo

Esperamos uma temporada de resultados mistos para o varejo, já que devemos ver uma desaceleração do crescimento em todo o setor, porém com alguns pontos positivos. Embora tenhamos visto o 2T21 como um ponto de inflexão em termos de comportamento de consumo dada a flexibilização das restrições da Covid-19 e vacinação mais ampla, as incertezas macroeconômicas combinadas com um menor crescimento do PIB e maiores taxas de juros representam um desafio para a retomada do consumo. Além disso, a maioria das empresas enfrentarão uma base de comparação difícil no terceiro trimestre, com destaque para o e-commerce e o varejo alimentar.

Esperamos resultados mistos para as varejistas tradicionais, uma vez que a incerteza do cenário macro e a deterioração da renda devem pesar na recuperação do consumo. As varejistas focadas em classes mais altas devem ser o destaque no segmento, pois devem apresentar resultados sólidos tanto em termos de crescimento de receita quanto de rentabilidade, o que esperamos que continue no quarto trimestre. Vemos a Arezzo e o Grupo Soma como os principais destaques positivos.

As farmácias devem apresentar resultados sólidos, mas em desaceleração, uma vez que as empresas agora enfrentarão uma base de comparação com o reajuste de preços de 2020, enquanto a lucratividade deve cair T/T, uma vez que os custos dos estoques estão agora em linha com os preços dos medicamentos. Vemos RD como o destaque positivo e a d1000 como o destaque negativo.

Quanto ao e-commerce, devemos ver uma desaceleração sequencial de crescimento devido à forte base de comparação vs. 2020. As empresas devem reportar um crescimento A/A no canal online, porém desacelerando em relação aos trimestres anteriores, devido à base de comparação de 2020. Além disso, esperamos ver a rentabilidade pressionada em um cenário macro mais desafiador, juntamente com custos crescentes e um custo por clique mais alto devido ao aumento da competição.

Finalmente, esperamos ver tendências semelhantes ao 2T21 para o varejo alimentar, com os resultados dos supermercados sendo pressionados por bases de comparação difíceis, especialmente no varejo não alimentar, com a recuperação do consumo fora de casa também sendo um desafio. No entanto, o canal do atacarejo deve permanecer sólido, pois (i) a inflação alta favorece a mudança para uma alternativa de canal mais barata, (ii) não possui a base difícil de comparação do segmento não alimentar, e (iii) o canal B2B deve acelerar com a reabertura e vacinação mais ampla. Assim, acreditamos que o Assai deve se destacar positivamente no segmento, com o Pão de Açúcar sendo o destaque negativo.

Abaixo consolidamos as nossas estimativas do 3T21 das empresas da cobertura, organizadas por setor. Para facilitar a leitura, recomendamos o uso da ferramenta “Navegue pelo conteúdo” localizada à esquerda.

Agro, Alimentos e Bebidas

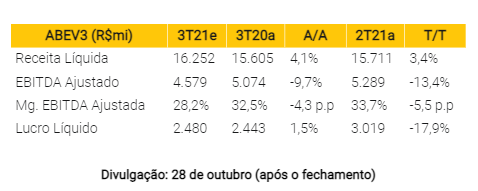

Ambev (ABEV3) – Compra

Esperamos resultados mistos para a AmBev, com recuperação na América Central e Latina e performance lateral para o Canadá. O Brasil, no entanto, deve apresentar resultados mais fracos principalmente devido às pressões de custos, uma vez que as commodities permanecem em níveis elevados e a desvalorização do real em relação ao dólar também impacta negativamente os resultados da empresa. Com o avanço da vacinação no Brasil e a circulação voltando ao “normal”, as vendas de cerveja no canal on-trade (bares e restaurantes) devem aumentar sua participação e isso é positivo para as margens. A AmBev também anunciou um aumento de preço para outubro, algo que consideramos positivo, mas o desempenho de Bees e Zé Delivery deve receber mais atenção à medida se apresentam como possíveis alavancas de crescimento.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

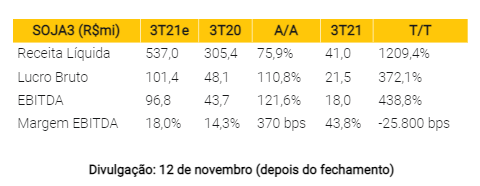

Boa Safra (SOJA3) – Compra

Após os dois primeiros trimestres do ano praticamente sem faturamento, estamos ansiosos para ver o desempenho do Boa Safra no 3T21, o primeiro a mostrar a expectativa de forte aumento nas vendas de sementes neste ano, seguindo a proxy do total de pedidos de sementes divulgada pelo empresa no 2T21. Pelo mesmo motivo, somos céticos em relação a quaisquer outras surpresas positivas.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

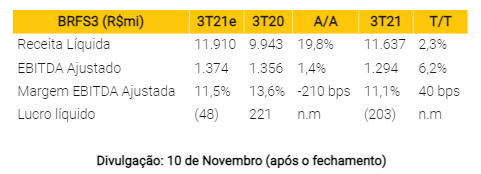

BRF (BRFS3) – Neutro

Esperamos uma melhora nas margens da BRF, mas os resultados de suas unidades de negócios permanecem mistos. As Exportações Diretas e Halal devem apresentar desempenho lateral, enquanto o Brasil deve melhorar, mas a Ásia deve decepcionar. Os efeitos positivos dos preços mais baixos do milho e do farelo de soja são esperados apenas no final deste trimestre e início de 2022. No entanto, com a pressão constante por preços mais altos no mercado interno e a pressão de custos permitindo algum otimismo, esperamos que este trimestre seja um ponto de inflexão para a BRF.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

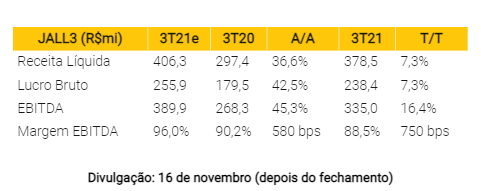

Jalles Machado (JALL3) – Compra

Esperamos que a Jalles Machado continue se beneficiando dos já mencionados maiores preços de Açúcar & Álcool no 2T22, com aumento de vendas e preços, enquanto a produção de açúcar orgânico ainda deve apresentar desempenho inferior em volume neste trimestre, uma vez que os preços ainda devem manter um prêmio em relação ao VHP. Jalles Machado é o player listado de Açúcar & Álcool menos impactado por secas ou geadas neste ano, então esse ambiente de preços mais altos vem sem qualquer perda de produtividade nos campos de cana-de-açúcar.

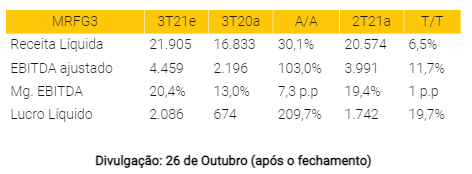

Marfrig (MRFG3) – Compra

Esperamos que a Marfrig registre outro trimestre forte principalmente devido a mais um desempenho recorde em sua operação nos Estados Unidos, superando as preocupações sobre as margens decrescentes no Brasil, enquanto a China leva mais tempo do que o esperado para retomar suas importações do Brasil. Com a demanda ainda forte nos EUA, o spread entre animais vivos e cortes de carnes melhorou no início do trimestre e, apesar de ter começado a se contrair recentemente, ou mesmo que continue diminuindo ao longo do restante do ano, ainda esperamos que seja o melhor ano já registrado para a Marfrig.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

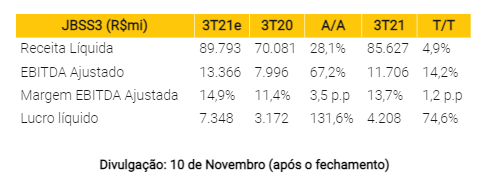

JBS (JBSS3) – Compra

Apesar dos resultados mistos, esperamos outro trimestre forte para a JBS com sua operação de carne bovina nos EUA ainda surpreendo, enquanto a carne suína ainda deve se recuperar. A PPC (que apresentará resultados na próxima quarta-feira, 27/10) deve vir sem alterações relevantes. O Brasil continua desafiador, com o terceiro trimestre não sendo totalmente impactado pela paralisação das importações de carne bovina da China e ainda não impactado pelos preços mais baixos do gado e/ou milho e soja, mas esperamos uma recuperação modesta e um possível momento positivo para 2022.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

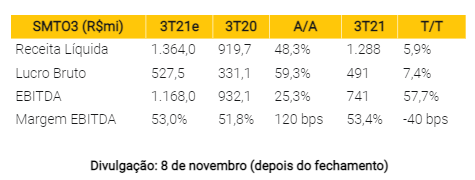

São Martinho (SMTO3) – Compra

Para a São Martinho, apesar da produção de açúcar já hedgeada e, portanto, sem maiores ganhos, o atual momento do etanol é positivo para as margens, em nossa opinião, especialmente porque a empresa tem capacidade de estoque suficiente para postergar as vendas de etanol para a entressafra. As vendas de energia de cogeração, embora grande parte dela em contratos de longo prazo, é outra variável positiva. Esperamos que o impulso positivo acima mencionado para o setor de Açúcar & Álcool continue beneficiando a companhia no 2T22.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Bancos

Banco Do Brasil (BBAS3) – Compra

Esperamos que o Banco do Brasil se beneficie especialmente das concessões de empréstimos rurais, no entanto, o aumento do custo de captação deve pressionar a margem financeira (2% A/A e 0% T/T, atingindo R$ 14,3 bilhões). Em relação à qualidade dos resultados, esperamos a inadimplência do BB em níveis controlados e o aumento das provisões em função da expansão da carteira de crédito. Além disso, esperamos aumento nas despesas administrativas em função do reajuste salarial dos bancários a partir de setembro (11%), totalizando lucro líquido de R$ 4,6 bilhões no 3T21.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Banrisul (BRSR6) – Compra

Esperamos que o Banrisul se beneficie principalmente dos empréstimos rurais, no entanto, o aumento do custo de captação deve pressionar a margem financeira (2% A/A e 1% T/T, em R$ 1,3 bilhão). Considerando o índice de cobertura anterior, esperamos que o Banrisul aumente as provisões em um ritmo mais lento e principalmente impulsionado pela expansão da carteira de crédito. Além disso, vemos as despesas administrativas aumentarem em função do reajuste salarial dos bancários a partir de setembro (11%).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Bradesco (BBDC4) – Neutro

Esperamos que o Bradesco se beneficie especialmente do segmento de Pessoa Física e PMEs. No entanto, o maior custo de captação deve pressionar a margem financeira (+ 3% A/A e estável T/T, em R$ 15,8 bilhões). No segmento de seguros, esperamos uma recuperação gradual da sinistralidade. Além disso, as despesas administrativas devem aumentar devido ao reajuste salarial dos bancários a partir de setembro (11%). Ao todo, o lucro líquido deve atingir R$ 6,3 bilhões no 3T21.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Itaú (ITUB4) – Neutro

Esperamos que o Itaú se beneficie de uma crescente carteira de pessoas físicas, com os empréstimos imobiliários liderando o aumento. Com relação à receita de tarifas, vemos a comparação anual como difícil dado o forte resultado do 3Q20, mas o forte desempenho do IB/ECM deve levar a uma melhoria na comparação trimestral. Projetamos inadimplência um pouco maior (2,4% 3T21 XPe vs 2,0% 2T21). Por fim, o Itaú deve registrar lucro líquido de R$ 6,3 bilhões, queda de 4% no trimestre, mas aumento de 24% A/A.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Bens de Capital

Aeris (AERI3) – Neutro

Esperamos que a receita líquida da Aeris diminua no 3T21, com receita líquida de ~R$625 milhões -11% A/A (+6% T/T), principalmente como uma combinação de (i) desaceleração da produção no 3T21 devido à já esperada descontinuidade de algumas linhas de produção ao longo do trimestre; e (ii) apreciação média do real de 3% no trimestre. Além disso, projetamos que a margem EBITDA atinja 9,1% no 3T21 (expansão de 80 pontos-base em relação ao 2T21), mas ainda abaixo dos níveis de margem de ~12% reportados um ano atrás. Por fim, esperamos um lucro líquido de aproximadamente R$ 11 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Fras-Le (FRAS3) – Neutro

Esperamos que os resultados do 3T21 sigam uma dinâmica semelhante à observada ao longo do 2T21, com o crescimento da receita líquida continuando a refletir parcialmente a aquisição da Nakata em uma base anual (adquirida ao longo do 3T20), com uma perspectiva positiva para o mercado de reposição no Brasil, impulsionando as perspectivas de crescimento orgânico. Esperamos: (i) receita de ~R$620 milhões (+37% e +4% A/A e T/T, respectivamente); e (ii) EBITDA de R$100 milhões, com margens contraindo 425bps e 73bps A/A e T/T, respectivamente, como consequência da pressão do custo de matérias-primas ao longo dos últimos trimestres (margens acima do usual no 3T20 devido a um descasamento temporário de receita unitária e reconhecimento de custos).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Iochpe – Maxion (MYPK3) – Compra

Esperamos que a Iochpe-Maxion registre resultados operacionais sólidos, com um desempenho relativo mais forte de veículos pesados compensando uma dinâmica mais fraca para os leves (mais impactados por gargalos na cadeia de suprimentos devido à escassez de semicondutores), com receita líquida de ~R$3,4 bilhões +34% e +6% A/A e T/T, respectivamente. Devido ao seu perfil de contrato mais resiliente e às negociações de preços com as montadoras, esperamos que as margens permaneçam em níveis de ~12%, com EBITDA de R$407 milhões +62% A/A e praticamente em linha com os números do 2T21.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Marcopolo (POMO4) – Neutro

Esperamos que a Marcopolo registre resultados fracos, com a produção de ônibus urbanos e rodoviários ainda bastante impactada pelos efeitos da pandemia na demanda, refletido receita líquida de ~R$770 milhões, apresentando queda de 8% e 6% A/A e T/T, respectivamente. Do lado da rentabilidade, esperamos margem EBITDA em níveis negativos de 3,4%, como consequência da desalavancagem operacional durante o 3T21, embora parcialmente compensada por um controle mais rígido das despesas que a empresa veio implementando durante a pandemia (melhoria de margem de ~230pb vs . 2T21).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Randon (RAPT4) – Compra

Esperamos que os resultados da Randon continuem refletindo o bom momento operacional das vendas de reboques no Brasil (+16% no 3T21 A/A, segundo FENABRAVE), impulsionado por produtos expostos ao agronegócio, levando a receita líquida a ~R$2,3 bilhões, +55% e +11% A/A e T/T, respectivamente. Do lado negativo, esperamos que a pressão de custos sobre as matérias-primas leve à contração da margem EBITDA de 430pb e 240pb A/A e T/T, respectivamente, com EBITDA de R$303 milhões +16% A/A (-6% T/T).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Tupy (TUPY3) – Compra

Esperamos que o 3T21 seja um ponto de inflexão em termos de rentabilidade para a Tupy, com as margens voltando a se expandir vs. uma contração sequencial nos últimos trimestres. Esperamos: (i) receita de ~R$1,7 bilhão (+33% e +1% A/A e T/T, respectivamente), como uma combinação de recuperação de volumes (+23% A/A) e aumento de preços (+8% A/A, refletindo a pressão de custo sobre as matérias-primas); (ii) EBITDA de ~R$220 milhões, mostrando uma melhora sequencial nas margens de +2p.p. vs. 2T21. Por fim, projetamos um lucro líquido de aproximadamente R$110 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Weg (WEGE3) – Compra

Esperamos que a WEG registre resultados sólidos no 3T21, com receita de ~R$5,5 bilhões aumentando 15% A/A, embora de modo desacelerado comparado ao forte crescimento observado ao longo dos últimos trimestres (+41% e +37% A/A no 2T21 e 1T21, respectivamente), explicado principalmente pela (i) apreciação cambial durante o 3T21, que pressiona o crescimento da receita externa em reais, e (ii) base de comparação mais difícil. Além disso, projetamos EBITDA em R$980 milhões, com margens de ~18% diminuindo ligeiramente A/A e T/T, principalmente devido a pressões de custo de matéria-prima. Por fim, esperamos que o lucro líquido chegue a ~R$750 milhões, +16% A/A.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Educação

Ânima (ANIM3) – Compra

Além do afrouxamento das medidas de distanciamento social, esperamos que os resultados do 3T21 reflitam primeiro trimestre inteiro com a contribuição da Laureate (vs. apenas um mês no 2T21). Estimamos que as receitas aumentem 126% A/A, com cerca de metade vindo da Laureate e um ligeiro aumento orgânico vindo de aumentos de tickets e captação. Projetamos que a margem EBITDA ajustada permaneça estável tanto A/A quanto T/T, uma vez que a empresa continua capturando os benefícios do modelo acadêmico E2A, mas sofre alguma pressão negativa dos custos de integração enquanto as sinergias ainda não são geradas. Projetamos lucro líquido ajustado em R$35M, impactado pela alta da Selic e dívida bruta de R$3,5B no 2T21 (excluindo arrendamentos). Chamamos a atenção para o fato de a empresa ter sido vocal quanto aos seus esforços de desalavancagem antes da primeira medição de covenant no 2T22.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Cogna (COGN3) – Neutro

Esperamos que a Cogna tenha mais uma vez um trimestre difícil em relação aos resultados. A empresa passa por um processo de restruturação desde meados de 2020 e, embora acreditemos que a maior parte do impacto tenha ocorrido em trimestres anteriores, a retomada das aulas presenciais pressiona ainda mais os resultados. Esperamos que as receitas diminuam 5% A/A, com o maior obstáculo vindo da Kroton – a divisão de ensino superior, objeto de redimensionamento das operações no processo de recuperação. Projetamos a margem EBITDA ajustada reduzindo 8,2 p.p. T/T, já que a Kroton teve margens excepcionalmente altas no 2T21 devido aos baixos custos com docentes enquanto as aulas eram ministradas principalmente no formato síncrono. Por fim, esperamos que a empresa tenha prejuízo líquido no trimestre, dado o elevado nível de endividamento bruto (R$6,5 bilhões sem leasing no 2T21) e o aumento da taxa Selic.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Ser Educacional (SEER3) – Neutro

Esperamos que os resultados da Ser no 3T21 sejam impactados pela forte captação do 2S reportada pela empresa e pelas aquisições incorporadas nos últimos trimestres, mas ainda com altos níveis de evasão e pressão de preços devido à concorrência. Estimamos que a receita aumente 17% A/A, com uma maior proporção de alunos de ensino digital na base total de alunos (40% no 3T21 vs. 28% no 3T20). A margem EBITDA ajustada deve cair 4,5 p.p. T/T, para 20,7% (estável A/A) devido a um maior nível de despesas de marketing no trimestre para fomentar a captação. O lucro líquido ajustado deve ser de R$7M devido ao maior impacto das despesas financeiras em função do aumento da taxa Selic.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Yduqs (YDUQ3) – Compra

Esperamos que os resultados do 3T21 reflitam a remoção gradual das medidas de distanciamento social, possibilitando (i) uma melhora na captação de 2S em relação ao ano anterior, e (ii) a retomada das aulas presenciais. Estimamos um aumento de 14% A/A na receita, uma vez que a empresa conseguiu ajustar os tíquetes pela inflação no início do ano, e os descontos obrigatórios praticados nos últimos trimestres não estão mais afetando a receita de forma relevante. Projetamos margem EBITDA ajustada aumentando 1,3 p.p. T/T, para 32,2%, uma vez que os custos não aumentam no mesmo ritmo que os preços. Por fim, esperamos queda de 36% no lucro, em função do recente aumento da taxa Selic.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Elétricas e Saneamento

AES Brasil (AESB3) – Compra

Atualizamos nossas estimativas incorporando os resultados do 2T21 e atualizamos nossa premissa de GSF. Nosso novo preço-alvo para 2022 é de R$16/ação (de R$17/ação anteriormente). Para o 3T21, esperamos que os resultados das geradoras sejam impactados negativamente pelo pior GSF no trimestre, que pode ser parcialmente compensado pela estratégia de sazonalização da garantia física das usinas frente ao do MRE (mecanismo de realização de energia). Além disso, a condição hidrológica mais adversa elevou os preços de energia do mercado spot no 3T21, tornando mais custoso para as empresas cumprir seus contratos.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

CESP (CESP6) – Compra

Atualizamos nossas estimativas incorporando os resultados do 2T21, atualizamos nossas premissas de GSF e atualizamos nosso preço-alvo para o final de 2022. Nosso novo preço-alvo é de R$33/ação (R$34/ação anteriormente). Para o 3T21, esperamos que os resultados das geradoras continuem sendo impactados negativamente pelo GSF pior no trimestre, que pode ser parcialmente compensado pela estratégia de sazonalização da garantia física das usinas frente ao do MRE (mecanismo de realização de energia, e pelas compras antecipadas de energia que a companhia realizou. Além disso, a condição hidrológica mais adversa elevou os preços de energia do mercado spot no 3T21, tornando mais custoso para as empresas cumprir seus contratos.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Copasa (CSMG3) – Venda

Atualizamos nossas estimativas incorporando os resultados do 2T21. Não enxergamos grandes fontes de surpresas para os resultados da Copasa no 3T21, os quais devem refletir a sazonalidade de volumes de água e esgoto do período. Mantemos nossa recomendação de Venda nas ações com preço-alvo de R$15/ação.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

CTEEP (TRPL4) – Neutro

Incorporamos os resultados do 2T21, o ciclo de reajuste anual 2021/22 e rolamos nosso target para o final de 2022. Nosso preço-alvo se manteve em R$26/ação. Não deve haver grandes surpresas nos resultados do 3T21 no segmento de transmissão de energia.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Cemig (CMIG4) – Neutro

Atualizamos nossas estimativas e e rolamos nosso target para o final de 2022. Para o 3T21, no segmento de distribuição, Cemig D, os resultados deverão refletir as tendências de demanda de energia em recuperação de maneira consolidada (mercados cativo e livre). Nosso novo preço alvo é de R$ 13/ação, contra R$ 12/ação anteriormente. Quanto ao segmento de geração, acreditamos que os resultados deverão refletir os impactos da baixa incidência de chuvas na forma de rebaixamento de garantia física (comumente denominado “corte de GSF” (Generating Sclaing Factor no jargão do setor) e preços elevados de energia no mercado de curto prazo (PLD).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Copel (CPLE6) – Compra

Atualizamos nossas estimativas, incorporamos a extensão de concessões e rolamos nosso target para o final de 2022. Nosso novo preço-alvo é de R$8,0/ação (R$7,5/ação anteriormente). Para o 3T21, esperamos que o braço de distribuição da companhia (Copel Dis) reflita a recuperação da atividade econômica observado desde o final do ano passado. Quanto ao segmento de geração, esperamos que os resultados das geradoras sejam impactados negativamente pela estratégia de sazonalização da garantia física adotada alinhada ao rebaixamento do GSF (risco hidrológico) das usinas participantes do MRE, bem como elevados preços de energia no mercado de curto prazo (spot), tendo em vista que o 2T21 foi um período em que as condições hidrológicas foram mais adversas.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

EDP – Energias do Brasil (ENBR3) – Compra

Atualizamos nossas estimativas incorporando os resultados do Atualizamos nossas estimativas, com novas premissas de GSF e atualizamos nosso preço-alvo para o final de 2022. Nosso novo preço-alvo é de R$22/ação (R$21/ação anteriormente). Para o 3T21, no segmento de distribuição, os resultados refletirão, o aumento de +4,2% no volume de energia, dividido em +3,8% para a EDP São Paulo e +5,0% para a EDP Espírito Santo. Quanto ao segmento de geração, esperamos que os resultados sejam impactados negativamente pelo GSF mais baixo no trimestre, potencialmente mitigado pela estratégia de sazonalização da companhia.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Engie (EGIE3) – Neutro

Atualizamos nossas estimativas incorporando a extensão das concessões com o fim do litígio sobre o GSF e atualizamos nossa estimativa de GSF para 2022. Nosso novo preço-alvo para 2022 é de R$49/ação (de R$48/ação anteriormente). Para o 3T21, esperamos que os resultados das geradoras de energia sejam negativamente impactados pelas condições hidrológicas adversas ao longo do período, que implicam em um GSF pior no trimestre e maiores preços spot, com a magnitude do impacto dependendo da estratégia de alocação de cada empresa e sua diversificação de portfólio. Por outro lado, acreditamos que parte desses efeitos deverão ser mitigados pela estratégia de comercialização de energia da Engie.

Equatorial Energia (EQTL3) – Compra

Esperamos que os resultados do 3T21 da Equatorial reflitam um aumento no consumo de energia em suas subsidiarias e o contínuo avanço nos projetos de transmissão de energia. Mantemos nossa recomendação de Compra nas ações com preço-alvo de R$30/ação.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Omega (OMGE3) – Compra

Atualizamos nossas estimativas incorporando os resultados do 2T21 e atualizamos nosso custo de capital. Nosso novo preço-alvo para 2022 é de R$48/ação (de R$50/ação anteriormente). Esperamos que os resultados do 3T21 da Omega devam refletir a melhor sazonalidade da safra de ventos na região Nordeste do Brasil, que se concentra no segundo semestre do ano.

Orizon (ORVR3) – Compra

Atualizamos nossas estimativas incorporando os resultados do 2T21. Para o 3T21, esperamos volumes em linha com o 3T20. Destacamos que os resultados devem ser mais fracos devido à estratégia de alocação de vendas de créditos de carbono da companhia. Mantemos nossa recomendação de Compra nas ações com preço-alvo de R$30/ação.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

TAESA (TAEE11) – Neutro

Incorporamos os resultados do 2T21, o ciclo de reajuste anual 2021/22 e rolamos nosso target para o final de 2022. Nosso novo preço-alvo é de R$38/unit (R$37/unit anteriormente). Não deve haver grandes surpresas nos resultados do 3T21 no segmento de transmissão de energia.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Sanepar (SAPR11) – Neutro

Incorporamos os resultados do 2T21 e rolamos nosso target para o final de 2022. Nosso novo preço-alvo é de R$26/unit (R$24,5/unit anteriormente). Não enxergamos grandes fontes de surpresas para os resultados da Sanepar no 3T21, os quais devem refletir a sazonalidade de volumes de água e esgoto do período.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Sabesp (SBSP3) – Neutro

Incorporamos os resultados do 2T21 e rolamos nosso target para o final de 2022. Nosso novo preço-alvo é de R$52/ação (R$50/ação anteriormente). O resultado do 3T21 da Sabesp deve ser um pouco mais forte em termos relativos tendo em vista a recuperação parcial da demanda de outras categorias de consumidores (como classe comercial) como parte da demanda consolidada, o que implica maiores tarifas médias.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Mineração e Siderurgia

Aura Minerals (AURA33) – Compra

Esperamos que a Aura Minerals divulgue resultados mais fracos após um relatório de produção mais fraco no terceiro trimestre (61 mil onças de ouro equivalente, -2% no trimestre), afetado por alguns efeitos não recorrentes ao longo do período. Também destacamos que os preços mais baixos dos metais devem prejudicar o desempenho da companhia. Acreditamos que o mercado deve prestar atenção na teleconferência da empresa para entender melhor os teores nas minas e o crescimento da produção em Aranzazu e Gold Road.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

CBA (CBAV3) – Compra

Em nossa opinião, a CBA deve se beneficiar do bom momento dos preços do alumínio no terceiro trimestre, embora essa alta deva ser parcialmente compensada pela estratégia de hedge da CBA. Esperamos um aumento nos volumes devido à demanda ainda forte de embalagens no Brasil. Do lado negativo, estimamos algum impacto da crise energética, resultando em custos de energia mais elevados e que devam mais do que compensar o aumento nos preços realizados. Dessa forma, esperamos um EBITDA de R$ 351 milhões para o período. Mantemos nossa recomendação de Compra (preço-alvo de R$ 19/ação) com base em níveis saudáveis para os preços do alumínio no futuro e seus projetos de expansão.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

CSN Mineração (CMIN3) – Compra

Esperamos que o resultado seja fortemente impactado pela forte queda dos preços do minério de ferro no trimestre. Estimamos um EBITDA de R$ 1,9 bilhão (-60% no trimestre e -25% na comparação anual), com embarques sazonalmente mais altos (8,5 milhões de toneladas) sendo mais do que compensados pela queda nos preços realizados. Do lado dos custos, é importante destacar o efeito positivo da queda nos gastos portuários, impactado principalmente pelo menor preço do minério. Do lado negativo, ainda vemos o aumento do frete transoceânico como um grande revés para a companhia no período. Mantemos nossa recomendação de Compra (preço-alvo de R$14/ação) com base em nossa expectativa de níveis saudáveis para os preços do minério de ferro no futuro e seus projetos de expansão.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Gerdau (GGBR4) – Compra

Estimamos resultados ainda fortes no terceiro trimestre, com base em volumes estáveis e preços mais altos. Destacamos a maior expansão da margem nos EUA devido aos preços internacionais mais elevados, em nossa opinião. No Brasil, esperamos margens ainda saudáveis com volumes, preços e custos estáveis, aliado a um aumento nas exportações. Com relação aos aços especiais, esperamos um impacto ainda negativo da escassez de semicondutores no setor automotivo.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Usiminas (USIM5) – Neutro

Projetamos números mais fracos no terceiro trimestre. No segmento de aço, esperamos que preços mais altos compensem os custos por tonelada superiores e volumes mais baixos. Para o segmento, esperamos novamente um EBITDA forte. Na mineração, os maiores custos e a forte queda nos preços do minério de ferro (média US$ 163/t, -18% no trimestre) devem afetar negativamente os resultados, em nossa opinião. Mantemos nossa recomendação Neutra.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Vale (VALE3) – Neutro

Esperamos que preços realizados significativamente mais baixos (US$ 144/t, -21% no trimestre) compensem os volumes de produção sazonalmente mais altos (89 milhões de toneladas) no terceiro trimestre. Com relação aos custos, projetamos um custo C1 estável e um frete mais alto, impulsionado pela alta do mercado de granéis sólidos. Estimamos um EBITDA de US$ 7,1 bilhões para o segmento de minério de ferro. Em relação aos metais básicos, temos um EBITDA menor no trimestre (US$ 574 milhões) considerando os impactos da greve no Canadá. No carvão, esperamos números melhores devido à forte alta dos preços da commodity no trimestre.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Papel e Celulose

Irani (RANI3) – Compra

Esperamos mais um trimestre de volumes sólidos nos segmentos de papel para embalagens e papelão ondulado, mas limitado, uma vez que a empresa opera a plena capacidade. Além disso, esperamos margens estáveis no trimestre, impulsionadas pela queda nos preços das aparas e da celulose no período. Dessa forma, esperamos um terceiro trimestre mais forte com volumes estáveis e preços ligeiramente mais altos. Além disso, estimamos números um pouco melhores para o segmento de resinas no 3T21, com volumes mais altos. Mantemos nossa recomendação de Compra com foco nos benefícios de longo prazo dos projetos de expansão da empresa.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Klabin (KLBN11) – Compra

Embora a Klabin venha de resultados sólidos no segundo trimestre, esperamos números ainda mais fortes no 3T21. Acreditamos que preços mais altos em geral devem compensar a paralisação para manutenção na planta de Otacílio Costa. No negócio de celulose, destacamos a estratégia da Klabin para reduzir a exposição à China. Sendo assim, acreditamos que preços ligeiramente melhores, com base em melhores descontos, e volumes estáveis para gerar um EBITDA maior no trimestre. Em relação ao segmento de papel, ainda vemos preços mais elevados (+5% no trimestre) como o principal destaque do segmento em meio aos impactos da paralisação. Por fim, em embalagens, projetamos margens mais altas em razão de preços realizados mais altos e a queda nos preços das aparas. Temos recomendação de Compra para a Klabin devido à demanda saudável por papel/embalagem no futuro e à recuperação dos preços de celulose.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Saúde

Alliar (AALR3) – Neutro

Esperamos resultados desafiadores para a Alliar, seguindo um desempenho semelhante ao do 2T21. Projetamos a receita com um aumento de 4% T/T, auxiliado por uma recuperação nos exames de imagem (principalmente ressonância magnética), com algum efeito de uma redução nos testes de Covid-19. A margem EBITDA deve cair 3 p.p. T/T, uma vez que o 2T21 apresentou um efeito não recorrente das renegociações de aluguéis, que geraram um resultado positivo de aproximadamente R$10 M. Estimamos um lucro líquido em R$5 M, seguindo o mesmo comportamento do EBITDA somando ao aumento das despesas financeiras devido ao aumento da taxa Selic.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Blau (BLAU3) – Compra

Esperamos que a Blau continue crescendo na comparação anual, embora com uma queda na receita em relação ao 2T21, principalmente devido à sazonalidade e um número ainda abaixo do ideal de procedimentos eletivos em hospitais. Em relação à margem EBITDA, esperamos uma queda de 2 p.p. A/A devido a um mix pior e maior componente de vendas ao governo, que apresentam margens mais baixas. No resultado final, esperamos que fique estável em relação ao ano anterior, com resultado financeiro positivo devido ao fato da empresa ter uma posição de caixa líquido. Destacamos que quaisquer despesas não recorrentes (principalmente com o IPO) não foram consideradas.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Fleury (FLRY3) – Neutro

Esperamos que o Fleury registre resultados sólidos no 3T21, com a receita crescendo 7% no trimestre devido (i) aos fortes volumes, retomando o crescimento do 2T21, (ii) as aquisições do CIP, Moacir Cunha e Vita contribuindo com o período inteiro de receitas, e (iii) as aquisições do Pretti e Laboratório Bioclínico, que estão consolidando a partir de outubro. Além disso, dada a recuperação da receita, esperamos alavancagem operacional para ajudar na expansão da margem, mesmo considerando as margens mais baixas trazidas pelos negócios adquiridos e as despesas necessárias para potencializar o crescimento dos novos negócios. Estimamos um lucro líquido de R$91 milhões, uma vez que as sinergias com as aquisições ainda não foram colhidas e a plataforma digital ainda está em fase de crescimento.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

GNDI (GNDI3) – Compra

Esperamos que os resultados do 3T21 apresentem melhora em relação ao 2T21, especialmente devido ao alívio da Covid-19, uma vez que a segunda onda atingiu mais fortemente no período compreendido entre abril e julho. No entanto, ainda esperamos alguma pressão de custo no 3T, visto que (i) havia ainda um número um tanto grande de casos de Covid-19 em todo o país, colocando alguma pressão sobre os custos médicos; e (ii) alguns fornecedores terceirizados podem ter faturado eventos do 2T21 com um pequeno atraso. Estimamos um aumento na receita de 5% no trimestre, principalmente devido ao grande número de vidas adquiridas entre o 2T e o 3T (~490 mil) e menor churn. Estimamos uma sinistralidade de 80,6% no trimestre (-2,1 p.p. T/T). Por fim, esperamos que a margem EBITDA se recupere em relação ao trimestre anterior e o resultado líquido fique em zero.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Hypera (HYPE3) – Compra

Esperamos que a Hypera registre sólidos resultados trimestrais, com despesas pontuais prejudicando o EBITDA e o lucro. Estimamos que a receita cresça 3% sequencialmente, com crescimento orgânico de dois dígitos e maturação das operações de Buscopan e Takeda. A margem EBITDA recorrente pode se comprimir em uma base trimestral à medida que a empresa continua seu ciclo de investimento, e esperamos que o lucro líquido siga a mesma tendência. Observamos que a empresa perdeu uma ação judicial que exige o pagamento de R$500 milhões, com impacto de R$400 milhões nas despesas. Considerando essa despesa não recorrente, nossas estimativas de EBITDA e lucro líquido reportados são de R$147 milhões e R$168 milhões, respectivamente.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Kora Saúde (KRSA3) – Compra

Esperamos que o 3T21 reflita o grande número de aquisições feitas recentemente, juntamente com uma recuperação gradual nos procedimentos eletivos, enquanto as admissões da Covid-19 diminuam. Projetamos um aumento de receita de 15% no trimestre, com o Hospital Anchieta (270 leitos) contribuindo para todos os meses do trimestre, e Gastroclínica (105 leitos) e São Mateus (150 leitos) contribuindo para cerca de metade do período. Com relação à margem EBITDA, esperamos uma queda de 5 p.p. no trimestre devido a: (i) margens menores dos hospitais adquiridos; e (ii) procedimentos eletivos ainda em patamares baixos no início do trimestre. Por fim, estimamos uma queda do lucro líquido em relação ao 2T21 em função da queda do EBITDA somado ao aumento das despesas financeiras devido ao aumento da taxa Selic.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Pardini (PARD3) – Neutro

Esperamos que o Pardini mostre resultados neutros no 3T21, com queda de 7% na receita em relação ao trimestre anterior, principalmente devido ao fato do 2T21 não ser uma boa base de comparação, quando houve um aumento nos testes de toxicologia. Estimamos uma queda de 5 p.p. da margem EBITDA no trimestre, uma vez que a receita recorde do 2T21 reforçou a alavancagem operacional e expandiu as margens de forma extraordinária. Por fim, o lucro líquido pode cair 23% T/T, seguindo a mesma tendência do EBITDA.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Rede D’Or (RDOR3) – Compra

Estimamos que os resultados sejam afetados por um nível mais baixo de utilização de leitos devido a: (i) sazonalidade; (ii) menor pressão de admissões Covid-19; e (iii) o grande número de leitos adquiridos recentemente, que esperamos que levem algum tempo para atingir um nível de utilização semelhante ao das unidades maduras. Portanto, esperamos que as receitas do 3T21 aumentem ligeiramente em relação ao trimestre anterior, embora com alguma perda de alavancagem operacional, comprimindo a margem EBITDA. Além disso, esperamos que as despesas financeiras aumentem no trimestre devido ao aumento da taxa Selic e um menor saldo de caixa devido ao pagamento de diversas aquisições. Por fim, a empresa distribuiu R$168 milhões em Juros sobre Capital Próprio (“JCP”), reduzindo sua alíquota e resultando em um lucro líquido estimado de R$378 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Small Caps

Allied (ALLD3) – Compra

Esperamos um trimestre positivo para Allied. A empresa deverá divulgar um 3T21 robusto, impulsionado pelo crescimento na linha de distribuição, apesar da forte base comparativa no 3T20, em função das vendas para os varejistas que já se preparam para a Black Friday no final de Novembro. Tal aumento deve mais do que compensar o cenário estável no varejo físico, bem como a ligeira piora no varejo digital – no que tange a esta última linha, destaque para o fato de que o lançamento do iPhone 13 deverá ser realizado no 4T21, postergando receitas. No consolidado, temos uma estimativa de receita líquida de R$ 1,5 bilhão (+9% A/A e estável T/T), mas esperamos uma ligeira compressão de margens em função das promoções de Black Friday, com uma margem EBITDA de 7,7% (versus 8,0% no 2T21 e 9,1% no 3T20) e uma margem líquida de 4,0% (versus 4,9% no 2T21 e 5,5% no 3T20).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Estapar (ALPK3) – Neutro

Esperamos um trimestre de recuperação para a Estapar, em função do relaxamento das restrições à mobilidade ocorridas nos últimos meses, à medida em que o processo de vacinação avança no País. Conforme dados divulgados pela empresa em sua prévia operacional do 3T21, seu faturamento mensal já teria atingido cerca de 72% daquele registrado no mesmo período de 2019; consequentemente, estimamos uma receita líquida de R$ 230 milhões (+31% T/T e +70% A/A). Esperamos uma ligeira melhora nas margens da companhia em função dos efeitos de alavancagem operacional promovidos pelo aumento do fluxo nos estacionamentos; nesse sentido, estimamos uma margem bruta de 28,3% (versus 27,4% no 2T21) e uma margem EBITDA de 17,9% (versus 15,6% no 2T21).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

IMC (MEAL3) – Neutro

Esperamos um trimestre de recuperação para a IMC. Em termos operacionais, destaque para: (i) a recuperação do fluxo em estradas favorecendo o Frango Assado, ainda que suas margens sigam pressionadas devido à alta dos combustíveis; (ii) a redução das restrições de mobilidade teria beneficiado os restaurantes da IMC, notadamente o KFC; (iii) a continuidade da recuperação do segmento de aeroportos, tanto no Brasil quanto no Caribe, com ligeira melhora nas margens operacionais. No consolidado, temos uma estimativa de receita líquida de R$ 520 milhões (+17% T/T e +74% A/A, lembrando da base de comparação fraca em função da pandemia), mas esperamos uma ligeira compressão de margens em função da já mencionada alta no preço dos combustíveis bem como do final do programa de auxílio às empresas nos EUA, levando a uma margem EBITDA de 14,6% (versus 15,8% no 2T21 e 13,6% no 3T20) e uma margem líquida de 1,1% (versus -0,2% no 2T21 e -1,7% no 3T20).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Mills (MILS3) – Compra

Esperamos um trimestre positivo para a Mills. A companhia deverá mostrar continuidade no aumento da taxa de utilização das plataformas aéreas (estimamos 60% para o 3T21, versus 57,2% no 2T21 e 41,9% no 3T20), bem como ligeiro aumento dos preços de aluguel. Ainda do ponto de vista operacional, destaque para a retomada da demanda do mercado, sobretudo por equipamentos menores, aliada a uma situação de oferta restrita de equipamentos, beneficiando a Mills que é líder do segmento. Nesse sentido, no consolidado, temos uma estimativa de receita líquida de R$ 182 milhões (+5,2% T/T e +36% A/A), aliada a margens ligeiramente melhores: 38% de margem EBITDA (versus 36,3% no 2T21 e 30,3% no 3T20) e 13,4% de margem líquida (11,7% no 2T21 e 0,9% no 3T20).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Priner (PRNR3): Compra

Esperamos mais um resultado positivo para a Priner porque, conforme divulgado na prévia operacional referente ao terceiro trimestre de 2021 (3T21), a companhia vem passando por um momento de forte recuperação, na medida em que as restrições de mobilidade em decorrência da pandemia são reduzidas. Em linha com a prévia, a Priner deverá divulgar uma receita líquida recorde pelo segundo trimestre consecutivo, atingindo R$ 136,6 milhões (+121% vs 3T20 e +14% vs 2T21), em função do aumento da demanda tanto na prestação de serviços onshore quanto no mundo offshore. Por outro lado, esperamos margens ligeiramente pressionadas: a margem bruta ainda teria sido impactada pelos custos de quarentena dos funcionários pré embarque no mundo offshore. Nesse sentido, estimamos um EBITDA de R$ 13,8 milhões, ligeiramente abaixo do valor do trimestre passado de R$ 14,2 milhões, mas muito acima dos R$ 2,8 milhões registrados no mesmo período em 2020.

Vulcabras (VULC3) – Compra

Esperamos um terceiro trimestre positivo para a Vulcabras, com um resultado robusto do ponto de vista de vendas combinado a um cenário de margens melhorando, uma vez que o processo de produção dos calçados da Mizuno vem ganhando eficiência. No consolidado, temos uma estimativa de receita líquida de R$ 536 milhões (+34% T/T e +40% A/A), com uma margem EBITDA de 18,7% (versus 17,3% no 3T20) e uma margem líquida de 13,5% (versus 9,2% no 3T20). Também destacamos o cenário positivo de médio prazo para a Vulcabras: vale lembrar que, segundo notícias recentes, fábricas de calçados no Vietnã e na Ásia estariam reduzindo sua produção, devido a uma combinação de desabastecimento de matérias primas com uma alta no preço do frete internacional marítimo. Consequentemente, marcas internacionais como a Nike tiveram de reduzir seu guidance de produção, potencialmente favorecendo o ganho de participação de mercado por empresas com produção local como a Vulcabras.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Telecom, Mídia e Tecnologia

Tecnologia

Bemobi (BMOB3) – Compra

Esperamos resultados neutros, com um crescimento de receita líquida de 12%, impulsionado pela aceleração do mercado de microfinanças no Brasil. É importante ressaltar a consolidação em setembro da aquisição da Tiaxa. Em relação à lucratividade, esperamos que a empresa reporte uma contração de 1,9pp de margem EBITDA por conta de uma desalavancagem operacional. Por fim, esperamos um lucro líquido de R$ 20 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Locaweb (LWSA3) – Compra

Esperamos que a companhia continue divulgando bons resultados, com um crescimento de 57% A/A de receita líquida, principalmente pela operação da Commerce e do crescimento inorgânico com as aquisições recentes. Ainda esperamos ver adições líquidas sólidas de clientes na plataforma, dada a tendência de digitalização em curso. Em relação à rentabilidade, projetamos uma queda na margem EBITDA de 9,6pp A/A, uma vez que o resultado das aquisições feitas pela empresa impactaram negativamente o EBITDA consolidado (como mencionado pela empresa, as adquiridas tem margem EBITDA quase nula). Por fim, esperamos um lucro líquido de R$ 8 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Positivo (POSI3) – Compra

Esperamos resultados positivos para o 3T, com um crescimento de 58% A/A na receita líquida, impulsionado principalmente pelos setores corporativo e público, embora haja contração do segmento de varejo. Em relação à rentabilidade, esperamos que a companhia entregue uma expansão de 8,8pp de margem EBITDA, chegando a 12,5%, devido à alavancagem operacional (apesar de uma base de comparação fácil no 3T20). Por fim, esperamos um lucro líquido de R$ 75 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Totvs (TOTS3) – Compra

Esperamos que a TOTVS entregue resultados sólidos para o 3T, com um crescimento em de receita líquida de 24% A/A, impulsionado tanto por um crescimento orgânico (especialmente no segmento de gestão) quanto por um inorgânico (como a aquisição da RD Station). Em relação à rentabilidade, esperamos uma margem EBITDA estável, devido as integrações recentes. Por fim, esperamos um lucro líquido de R$ 86 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Telecom

Brisanet (BRIT3) – Compra

Esperamos resultados fracos para o 3T, apesar de um crescimento de 56% de A/A na receita líquida, vemos forte contração em termos de rentabilidade. Esperamos que a empresa reporte uma contração de 7,8pp A/A e margem EBITDA alcançando 34,2%. Por fim, esperamos um lucro de R$ 20 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Unifique (FIQE3) – Compra

Esperamos resultados sólidos para o 3T, com um crescimento de 62% A/A na receita líquida, impulsionado tanto pelo crescimento orgânico quanto inorgânico. Em relação à rentabilidade, esperamos que a empresa entregue uma expansão de 2,1pp de margem EBITDA, alcançando 51,2%, devido à alavancagem operacional. Por fim, esperamos um lucro líquido de R$ 23 milhões.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Transportes

CCR (CCRO3) – Compra

Esperamos fortes resultados da CCR no 3T21, uma vez que o desempenho do tráfego em todos os segmentos da empresa (rodovias, mobilidade urbana e aeroportos) continua se recuperando dos impactos relacionados à pandemia, gerando receita líquida de ~R$2,7 bilhões (excluindo receita de construção) +15% e +9% A/A e T/T, respectivamente. Além disso, notamos uma melhora sequencial nos números de rentabilidade da CCR (expansão da margem EBITDA de ~360pb e ~ 250pb A/A e T/T, respectivamente), impulsionando o EBITDA do 3T21 em +22% e +14% A/A e T/T, respectivamente.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Ecorodovias (ECOR3) – Neutro

Esperamos bons resultados da Ecorodovias no 3T21, uma vez que o desempenho do tráfego continua a se recuperar da crise do COVID-19 (tráfego comparável +3,5% vs. 3T19). Destacamos a melhora do tráfego de veículos leves como a surpresa positiva deste trimestre, enquanto os veículos pesados continuam apresentando forte desempenho, o que atribuímos em parte ao forte desempenho do segmento do agronegócio Brasil. Esperamos que a receita líquida e o EBITDA cresçam 8% e 10% A/A, respectivamente).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

Hidrovias do Brasil (HBSA3) – Compra

Esperamos resultados fracos no 3T21 para a Hidrovias, refletindo uma combinação negativa de (i) quebra de safra de milho impactando os volumes transportados de grãos no Corredor Norte (-42% A/A), embora parcialmente compensado por contratos take-or-pay, e (ii) níveis de calado ainda excepcionalmente baixos ao longo do Corredor Sul, impactando as perspectivas de eficiência do segmento durante o 3T21. Prevemos um EBITDA ajustado de ~R$154 milhões, -23% A/A e -28% T/T, com redução das margens em ~8,6p.p. vs. 3T20, principalmente como resultado das dificuldades mencionadas acima ao longo do Rio Paraguai (margem EBITDA do Corredor Sul de ~29% caindo ~27p.p. A/A).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa

JSL (JSLG3) – Compra

Esperamos que a JSL registre resultados sólidos, com indicações de aumento de preços impulsionando a recuperação das margens em relação aos níveis pressionados reportados no 2T21. No faturamento, esperamos (i) a consolidação das recentes aquisições da Rodomeu, TPC e Marvel (esta última consolidada ao longo do 3T21), e (ii) uma melhor perspectiva de crescimento orgânico para impulsionar o aumento da receita durante o trimestre (+57% A/A e +25% T/T). Além disso, esperamos que as negociações de preços com os clientes (para acomodar preços mais elevados de insumos) conduzam à recuperação da rentabilidade ao longo do 3T21 (margem EBITDA de 17%, +1p.p. A/A e + 3,7p.p. T/T).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Localiza (RENT3) – Compra

Esperamos que a Localiza registre bons resultados no 3T21 (projetamos que o lucro líquido cresça 40% A/A atingindo R$453 milhões). Os resultados devem mostrar alguma melhora em relação ao 2T21 quando o Brasil foi atingido por uma “segunda onda” de COVID-19 e sigam a tendência contínua de: (i) volumes ainda prejudicados em Rent-a-Car (RAC) e Seminovos no contexto da atual crise de escassez de oferta automotiva; compensado por (ii) tendências de preço positivas no RAC; e (iii) forte [e crescente] margem EBITDA de Seminovos, visto que a alta nos preços dos carros novos continua a impulsionar os preços dos carros usados (e menores níveis de depreciação efetiva).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Movida (MOVI3) – Compra

Esperamos que a Movida registre bons resultados no 3T21, com um importante passo positivo nos resultados em relação ao 2T21. Do lado do aluguel (RAC e GTF), esperamos melhorias tanto em volumes (embora ainda prejudicados pela atual crise de escassez de oferta automotiva) quanto em preços (conforme as locadoras reprecificam seus produtos para a nova realidade de preços mais elevados dos carros). Com relação ao Seminovos, esperamos que a margem EBITDA continue melhorando, uma vez que a alta nos preços dos carros novos continua levando ao aumento dos preços dos carros usados (e menores níveis de depreciação efetiva). Projetamos lucro líquido de R$254 milhões, +46% T/T).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Rumo (RAIL3) – Compra

Esperamos que os resultados da Rumo no 3T21 comecem a mostrar o impacto negativo da quebra da safra de milho no Brasil neste ano. Os volumes divulgados anteriormente fornecem uma indicação desse impacto (-7% A/A), enquanto esperamos que os preços também tenham caído (-2% A/A). Embora os resultados operacionais da empresa devam ser parcialmente compensados por cláusulas take-or-pay em alguns de seus contratos, esperamos um impacto significativo nos resultados trimestrais (EBITDA -17% A/A). Apesar de esperarmos que os resultados do 4T também sejam impactados negativamente pela mesma dinâmica, observamos que os resultados devem se normalizar a partir de 2022.

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Santos Brasil (STBP3) – Neutro

Esperamos que a Santos Brasil registre resultados operacionais neutros no 3T21, com gargalos na cadeia de suprimentos no setor de transporte marítimo impedindo a empresa de reportar números mais fortes. Esperamos (i) desaceleração dos volumes no 3T21 vs 2T21 (-6%), embora em níveis fortes de ~320 mil contêineres movimentados (+ 25% A/A); e (ii) cenário de preços positivo após suas recentes renegociações de preços com a Maersk, o maior cliente da empresa (receita unitária média + 47% A/A). Como consequência, esperamos que a receita líquida aumente 70% A/A (-1% T/T), com EBITDA de R$147 milhões no 3T21 em linha com o 2T21 (+217% A/A).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Unidas (LCAM3) – Compra

Esperamos que a Unidas registre bons resultados no 3T21 (lucro líquido recorde de R$263 milhões), com destaque para o RAC (versus melhor desempenho do segmento de GTF nos últimos trimestres). Projetamos um alinhamento positivo de: (i) uma melhor perspectiva de preços para RAC, aparentemente bem recebida pela demanda, com volumes aumentando em relação aos trimestres anteriores (+22% A/A e +11% T/T); (ii) continuidade da força dos volumes de GTF (+23% A/A e +5% T/T); e (iii) perspectiva positiva para Seminovos, com margens em altas históricas, uma vez que a alta nos preços de carros novos continua impulsionando as vendas de carros usados (margem EBITDA de ~22%, vs. ~19% no 2T21).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

Varejo

Consumo discricionário

Arezzo (ARZZ3) – Compra

Esperamos outro bom trimestre à medida que os resultados continuam se recuperando com a reabertura, vacinação mais ampla e retomada das confraternizações. Estimamos que a receita líquida cresça 83% A/A (+73% vs. 3T19) devido a uma recuperação sequencial no desempenho das marcas e no varejo físico. Quanto à rentabilidade, estimamos que a margem bruta permaneça em níveis sólidos (em 51,7%, alta de 6,9p.p. A/A), devido ao impacto positivo da Reserva no mix, enquanto a margem EBITDA deve ficar em 15,9% (+0,68p.p. vs. 2T20 e +0,74p.p. A/A) devido aos investimentos contínuos de marketing da empresa. Por fim, estimamos um lucro líquido de R$70 milhões (vs. R$28 milhões no 3T20).

Resultados já disponíveis – clique aqui para ver o relatório com a análise completa.

C&A (CEAB3) – Compra

Esperamos mais um trimestre de resultados pressionados, com vendas líquidas crescendo 9,8% A/A devido a flexibilização das restrições da Covid-19 e melhor fluxo de clientes nas lojas, embora deve permanecer estável T/T (-0,3%) e abaixo o 3T19 (-5,6%). Em termos de lucratividade, estimamos um trimestre difícil para a categoria Fashiontronics (margem bruta -8p.p. A/A), que deve ser compensada pela maior participação da categoria de vestuário no mix, apresentando uma expansão de margem (+0,8p.p. A/A). Em relação ao EBITDA, esperamos ver um desempenho estável A/A e uma pressão T/T para -R$26 milhões dados os custos de ocupação mais elevados com a reabertura de lojas, enquanto a margem EBITDA deve ficar estável A/A. Por fim, estimamos um prejuízo líquido de R$59 milhões.

Grupo Soma (SOMA3) – Compra

Estimamos bons resultados para o Grupo Soma (ex-Hering) com vendas líquidas crescendo 89% A/A (ou +58% vs 3T19) devido a um sólido desempenho de novas coleções juntamente com um efeito positivo da flexibilização nas restrições da Covid-19. A margem bruta deve apresentar uma ligeira pressão vs. 3T19 (-0,3p.p.) e -2,9p.p. A/A, principalmente por um efeito de custo de matéria prima (em 66,9%), enquanto a recuperação das lojas físicas e menores despesas com marketing devem contribuir com níveis controlados de despesas operacionais, beneficiando a margem EBITDA que deve expandir na comparação anual, para 17,4%. Por fim, estimamos um lucro líquido de R$65 milhões. Esperamos que a Hering comece a ser incorporada ao resultado deste trimestre a partir de setembro, mas não incluímos os seus números nesta prévia.

Lojas Renner (LREN3) – Neutro

Esperamos ver uma recuperação sequencial nos resultados da Renner com vendas crescendo 43% A/A e +20% vs. 3T19 impulsionadas pela flexibilização das restrições da Covid, um forte (e longo) desempenho de inverno e boa aceitação de sua nova coleção. A rentabilidade do varejo deve seguir pressionada devido aos altos custos e aos investimentos da empresa em seu ecossistema, porém melhorando em relação ao trimestre anterior, com uma margem bruta em 53% (-1p.p. vs. 3T19) e margem EBITDA em 9% (-4p.p. vs. 3T19). Em relação a Realize, estimamos uma recuperação gradual no trimestre com um EBITDA positivo de R$68 milhões. Como resultado, estimamos um EBITDA ajustado consolidado de R$277 milhões, com uma margem de 10,8% (-5,1p.p. vs. 3T19), enquanto o lucro líquido deve ficar em R$136 milhões.

Multilaser (MLAS3) – Compra

Esperamos um trimestre sólido, com receita líquida de R$1,3bi, +4% T/T, com a rentabilidade melhorando T/T, reflexo do uso de créditos fiscais que foram postergados no 2T. Como resultado, estimamos uma margem bruta de 32,8% (+0,6p.p T/T) e uma margem EBITDA de 16,9% (+1,8p.p T/T). Por fim, estimamos um lucro líquido de R$143mi.

Natura (NTCO3) – Compra