A temporada de resultados do segundo trimestre de 2023 (2T23) se iniciou no dia 19 de julho de 2023, e os mercados estarão de olho se a recente melhora no cenário macroeconômico começou a ser refletidas nos resultados das companhias.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que esperar para as empresas brasileiras

Os últimos três meses de 2023 foram positivos para as ações brasileiras. Depois de um desempenho pior do que os pares globais no 1o trimestre, com os ativos brasileiros pressionados por um alto nível de incertezas políticas e fiscais, esses riscos foram se reduzindo. Assim como mencionamos em nosso Onde Investir no segundo semestre de 2023, vimos a seguinte combinação: (i) melhora nas perspectivas de atividade após dados econômicos acima do esperado, (ii) redução dos riscos fiscais e políticos, e (iii) melhora nas últimas leituras de inflação, levando a expectativas de um ciclo de corte de juros em breve.

Após toda a pressão doméstica ser finalmente aliviada, o Brasil teve uma forte performance no 2° trimestre de 2023. O Ibovespa subiu 15,9% em reais e 22,5% em dólares, bem acima das ações globais, medidas pelo MSCI All Country World, que registrou ganhos de 5,6% no mesmo período.

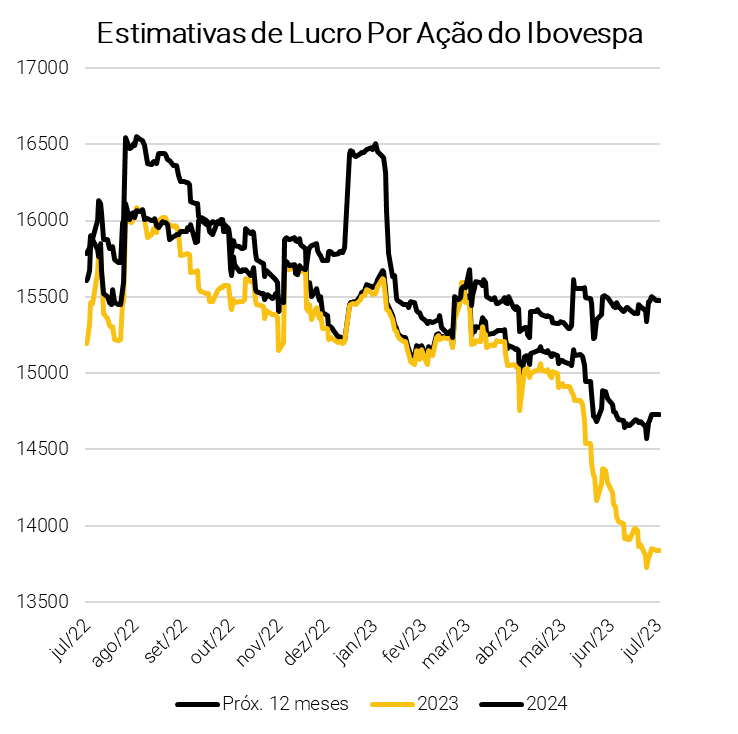

Enquanto o cenário macro melhorou nos últimos meses, estimativas de Lucro por Ação (LPA) foram revisadas para baixo.

Estimativas de LPA caíram ao longo do trimestre. As projeções lucros para os próximos 12 meses caíram -3,9%, enquanto as estimativas para 2023 caíram um pouco mais, em -8,3%. Já os números de 2024 ficaram praticamente de lado.

Uma temporada de resultados mista

De forma geral, a perspectiva para essa temporada de resultados é mista. Enquanto os mercados começaram a precificar um cenário mais positivo durante o 2° trimestre, as expectativas para os balanços das companhias não são otimistas.

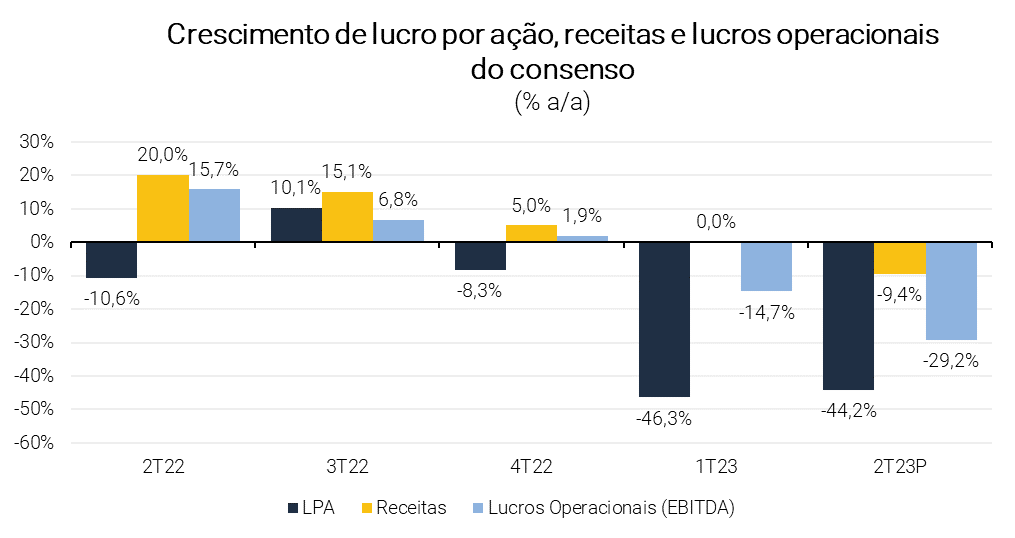

Em comparação com o 2o tri de 2022, o consenso espera uma queda do LPA, EBITDA e receita em -44%, -29% e -9%, respectivamente, para as empresas do Ibovespa segundo o FactSet. O consenso do Bloomberg também indica um trimestre negativo, com uma contração de quase 30% nos lucros, -4% no EBITDA e um leve crescimento positivo na receita. As perspectivas de crescimento mais negativas podem ser explicadas pelo cenário macroeconômico doméstico ainda desafiador em meio a uma desaceleração econômica global.

Preços de commodities caíram levemente, com o índice Bloomberg Commodity caindo -3,8% durante os últimos três mesmos, ao mesmo tempo em que o real valorizou 5,5% contra o dólar – ambos fatores podem pesar negativamente em empresas ligadas a commodities e exportadoras.

Já olhando para os setores mais voltados para a economia doméstica, ainda vemos o último trimestre como desafiador. Um processo de desinflação está de fato em andamento, no entanto a taxa de juros segue restritiva, o que deve continuar a pressionar o consumo.

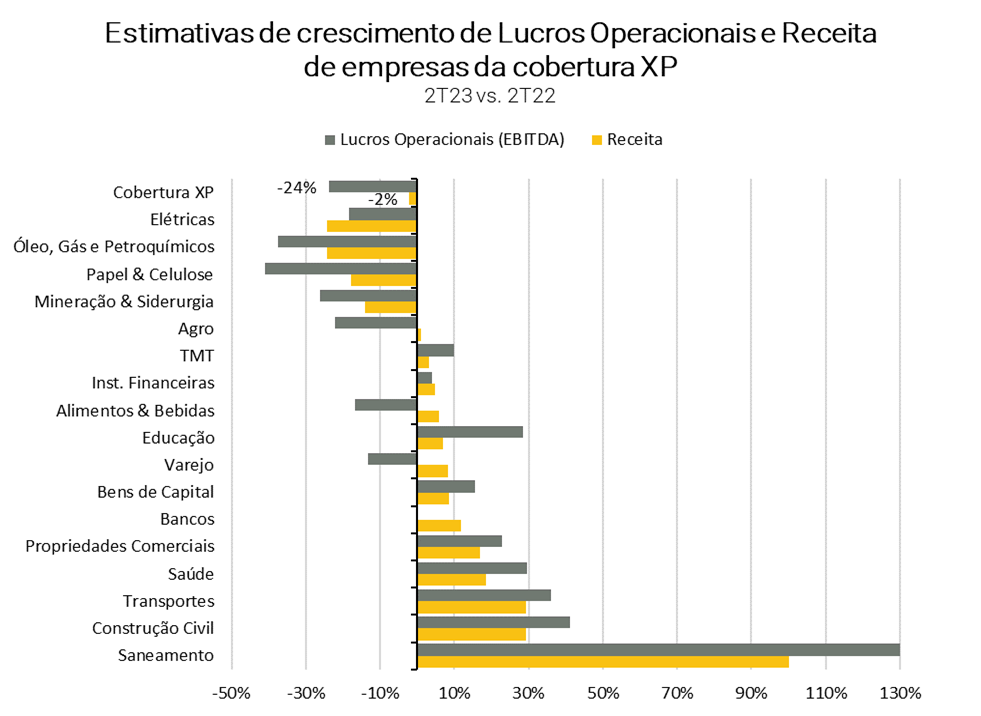

Levando em conta as empresas cobertas pela XP (quase 150 empresas na cobertura), vemos uma contração agregada de ao redor de 37% de lucros por ação na comparação anual, -24% de lucros operacionais e -2% de receita.

Para esse trimestre, esperamos que os seguintes setores sejam os destaques:

- Bens de Capital, com destaque para papeis com exposição global como WEGE3, EMBR3 e MYPK3;

- Setor Financeiro, na qual bancos incumbentes devem ver mais um trimestre sólido, com um crescimento modesto da carteira de crédito, enquanto as empresas de mercado de capitais devem se beneficiar de um volume de ofertas e negociação melhor que o esperado;

- Açúcar & Etanol, devido a uma forte queda nos custos e ganhos em produtividade;

- Shoppings e Propriedades Comerciais, impulsionado pelo crescimento de receitas de aluguel e ganhos de eficiência; e

- Varejo de alta renda que devem seguir com a dinâmica de crescimento mais resiliente.

Prévia ESG dos resultados do 2T23: divulgação consistente pela frente

Enquanto o 1T23 geralmente dita o ritmo para o nível de divulgação ESG ao longo do ano, a temporada de resultados do segundo trimestre para as empresas listadas brasileiras é uma boa oportunidade para coletar e analisar dados importantes relacionados ao universo ESG. Dessa forma, esperamos que as empresas divulguem seus progressos nas metas (como redução de emissões de gases de efeito estufa e aumento das métricas de diversidade) com o objetivo de acompanhar os principais marcos acumulados no ano.

Como mencionamos em nosso relatório ‘ESG: Quatro principais tendências para a segunda metade do ano’ (acesse aqui), à medida que nos aproximamos do segundo semestre, seguimos vendo que a integração dos fatores ESG nas divulgações trimestrais deve crescer e avançar adiante. Embora seja esperado um menor número de menções em relação ao primeiro trimestre do ano (link), quando as empresas costumam anunciar compromissos e iniciativas do ano em que passou, os relatórios de sustentabilidade são cada vez mais um aspecto relevante da divulgação corporativa, principalmente considerado que investidores estão cada vez mais interessados em monitorar os riscos e oportunidades relacionados a essa agenda. Além disso, notamos esforços regulatórios consistentes, incluindo o novo framework do International Sustainability Standards Board (ISSB), publicado em 23/06, sendo os primeiros padrões globais relacionados à sustentabilidade – clique aqui para acessar nossa nota sobre o tema.

Por fim, como parte dessa temporada, continuamos esperando atualizações e divulgações de informações, principalmente sobre (i) progressos na governança corporativa, especialmente em empresas que buscam aprimorar práticas de gestão dos negócios; e (ii) esforços na transição energética, dado que cada vez mais vemos investidores buscando maior exposição à nomes relacionados com energia limpa.

O que esperar para cada um dos setores

Agronegócio, Alimentos e Bebidas

Açúcar e Etanol: Esperamos que seja um trimestre positivo para os players de açúcar e etanol. Embora a recente escalada dos preços de açúcar ainda não deva começar a aparecer de maneira mais visível nos resultados dada as políticas de hedge das companhias, a forte queda nos custos juntamente com o ganho de produtividade – e consequentemente uma maior diluição de custos – devem ser ventos de cauda para as empresas do setor. No lado negativo, a recente mudança na política de paridade de preços da Petrobrás, a queda no preço da gasolina e consequentemente a perda da paridade do etanol devem pesar negativamente nos resultados.

Alimentos: Esperamos resultados mistos para os players de alimentos da nossa cobertura. Para a M. Dias Branco, esperamos um trimestre forte dada a forte queda nos custos juntamente com manutenção dos preços e recuperação nos volumes, o que deve se traduzir em um forte incremento de margens. Para a Camil, também esperamos um trimestre de recuperação, mas com uma intensidade menor e com categorias ainda pressionadas por um ambiente de consumo e competitividade desafiador.

Bebidas: Esperamos um 2T23 misto para a AmBev, em uma base de comparação difícil levando a uma visão neutra. As iniciativas de gestão de receita devem continuar a sustentar nossa percepção positiva, levando a uma sólida tendência de ROL/hl no Brasil, e uma redução no COGs é uma mudança de cenário bem-vinda. No entanto, o volume deve decepcionar (Cerveja Brasil -2% A/A) e vemos um posicionamento errático da marca que pode prejudicar as melhorias de margem. As perspectivas internacionais são mistas, com uma melhora sazonal no Canadá e CAC voltando aos trilhos, mas LAS não deixa de decepcionar, com condições melhores no Chile, Bolívia e Paraguai, mas ainda com perspectivas difíceis na Argentina. Apesar da ainda tímida recuperação de margem no 2T23, esperamos que a tendência seja de aceleração nos próximos trimestres.

Frigoríficos: Após um primeiro trimestre muito negativo para todos os frigoríficos da nossa cobertura, cada um com sua particularidade, esperamos uma recuperação no 2Q23, ainda embora tímida. Para carne bovina na América do Norte, esperamos uma recuperação devido ao sazonal mais positivo com a chegada da “temporada de churrascos”, embora o momento de ciclo ainda seja negativo e as margens devem ser afetadas negativamente. Ainda na América do Norte, embora também esperamos recuperação, o momento ainda é desafiador para as operações de aves e suínos dado um mercado sobreofertado, embora a dinâmica de queda nos grãos já deva impactar positivamente as companhias.

O cenário é bastante parecido para aves e suínos no Brasil, para o qual também esperamos que a queda nos custos dos grãos comece a se traduzir em arrefecimento de custos, apesar de o momento continuar desafiador pela oferta acima da média combinada com uma demanda ainda tímida. Para carne bovina na América do Sul, esperamos recuperação T/T principalmente pela retomada das exportações para a China e por um momento muito favorável de ciclo com custos do gado em queda, embora a queda no dólar e a queda do preço em dólares possam frustrar as expectativas mais otimistas.

Grãos: Esperamos um trimestre misto de maneira geral para os players agro da nossa cobertura. Os volumes devem ser positivos dado o bom momento das safras no Brasil, com recordes de produtividade. No entanto, as quedas nos preços das commodities devem pesar sobre os resultados no 2Q23 e nos trimestres adiante, na nossa visão. Os players de serviços agrícolas devem ter um trimestre fraco por duas principais razões. Primeiro, o 2Q é sazonalmente o pior trimestre do ano para estes players. Segundo, esperamos que as empresas sejam afetadas negativamente pelo atraso na última safra e pelo baixo nível de comercialização, o que deve afetar cada um dos players da nossa cobertura com uma intensidade diferente.

Bancos & Mercado de Capitais

Não esperamos que os resultados do 2T23 representem uma mudança significativa nas tendências em andamento. Em relação aos bancos incumbentes, devemos ver mais um trimestre de crescimento modesto da carteira de crédito, com os bancos ainda focados em linhas mais defensivas. Esperamos um leve aumento da inadimplência, refletindo as altas taxas de juros e o cenário macroeconômico desafiador. As empresas de mercado de capitais se beneficiarão modestamente de volumes de ofertas e negociações mais aquecidos do que o esperado no final do trimestre, mas grandes melhorias devem ser vistas apenas no 2S23. Neo-Banks e Fintechs devem continuar apresentando melhorias de rentabilidade à medida que ganhos de alavancagem operacional continuam sendo realizados. Tendo isso em vista, reiteramos nossas preferências pelo Itaú (ITUB4) e Banco do Brasil (BBAS3).

Veja aqui a prévia completa do setor de Bancos & Mercado de Capitais e Neo-Banks e Fintechs para o 2T23

Bens de Capital

Prevemos uma temporada mista de resultados do 2T23 para as empresas do setor Industrial.Pelo lado positivo, esperamos: (i) os nomes mais globalmente diversificados WEG, Embraer e Iochpe-Maxion como os destaques positivos na divulgação dos resultados do 2T23, com rentabilidade sustentando um patamar elevado no caso da WEG e mostrando melhora para a Embraer/Iochpe; e (ii) desempenho operacional consistente da Frasle sustentando a melhoria do EBITDA sequencialmente (vs. um já impressionante 1T23). Pelo lado negativo, embora Marcopolo e Kepler Weber devam ser os pontos negativos do trimestre (transição Euro 6 e sazonalidade mais fraca impactando receita e rentabilidade), vemos o 2T23 como um ponto de inflexão em termos de desempenho operacional, com expectativas de médio prazo ainda intactas para ambos os nomes.

Veja aqui a prévia completa do setor de Bens de Capital para o 2T23

Construtoras

No segmento de baixa renda, as prévias operacionais do 2T23 mostraram vendas líquidas acima das expectativas para a maioria das empresas, sugerindo uma demanda sólida por moradias de baixa renda e mantendo um ritmo forte em relação aos últimos trimestres. No entanto, ainda vemos um cenário misto nos resultados do segundo trimestre, com empresas que já estavam operando de forma rentável potencialmente aumentando a margem bruta. Por outro lado, vemos os nomes mais impactados pela dinâmica da inflação dos custos de construção em 2021/2022 buscando recuperar a rentabilidade, principalmente por meio do aumento de preços. Como resultado, podemos ver uma melhora na margem a apropriar (REF), porém as margens brutas devem se manter abaixo dos níveis históricos, uma vez que projetos com menor rentabilidade devem ainda ser relevantes na consolidação dos resultados das companhias.

No segmento de média/alta renda, as prévias operacionais do 2T23 mostraram uma recuperação nos lançamentos. Dito isso, as vendas líquidas foram em sua maioria acima de nossas estimativas, apoiadas por (i) vendas mais fortes de novos lançamentos; e (ii) um desempenho interessante proveniente das vendas de estoque no trimestre. No entanto, esperamos resultados mistos no segundo trimestre. Do lado positivo, vemos um desempenho sólido de vendas de projetos com maior percentual de conclusão (estoque em construção e estoque finalizado) ajudando no reconhecimento de receita líquida. Por outro lado, maiores descontos podem gerar um impacto negativo na margem bruta.

Educação

Os 2Ts historicamente refletem o desempenho das captações dos 1Ts, dado que a maior parte das matrículas ocorre no 1T de cada ano – especialmente em relação ao segmento presencial, que é o mais relevante para as empresas da nossa cobertura. Para este trimestre, esperamos melhorias A/A devido aos números positivos do trimestre anterior (destacamos a Ânima e a Yduqs).

Elétricas e Saneamento

As condições hídricas permaneceram inalteradas no trimestre, com os reservatórios em seus níveis mais elevados. Como resultado, o PLD continuou no piso. Assim, esperamos que as geradoras reportem um EBITDA relativamente estável, salvo nos casos de entrada de novos ativos no seu portfólio. O consumo de energia foi particularmente forte nas regiões Norte e Nordeste devido às temperaturas mais altas e à demanda industrial. No resto do país, o consumo de energia manteve-se relativamente estável. As distribuidoras também devem refletir os processos de revisão tarifária ocorridos nos últimos 12 meses. O lucro líquido, no entanto, deve ser impactado por taxas de juros mais altas e inflação mais baixa em relação ao ano anterior. No caso das empresas de saneamento, esperamos que as empresas reflitam os reajustes tarifários mais recentes, especialmente no caso da Sabesp. Finalmente, não deve haver surpresas no segmento de transmissão de energia.

Mineração & Siderurgia e Papel & Celulose

Prevemos um 2T23 fraco para as ações de Mineração & Siderurgia e Papel & Celulose em geral. Com: (i) menores preços de minério de ferro e celulose no 2T23; (ii) ambiente desafiador para reajustes de preços na siderurgia; em meio a (iii) custos continuamente inflacionados, esperamos uma piora no desempenho sequencial do EBITDA para todas as empresas sob nossa cobertura, exceto a Vale. Nesse sentido, vemos: (i) CBA, CSN Mineração e Usiminas como os principais destaques negativos do 2T23 e apresentando as maiores quedas sequenciais de EBITDA (67%, 47% e 45% T/T, respectivamente); com (ii) Vale, Gerdau e Irani apresentando desempenhos melhores em termos relativos (EBITDA +13%, -13% e -14% T/T, respectivamente).

Veja aqui a prévia completa do setor de Mineração & Siderurgia e Papel & Celulose para o 2T23

Petróleo, gás e petroquímicos

Durante o 2T23, os preços médios do Brent caíram 3,3% de U$81,14 para U$78,43, enquanto a taxa de câmbio BRL/USD caiu 4,7%. Como resultado, o Brent denominado em moeda local caiu 7,8% no trimestre. Portanto, esperamos que as empresas sob nossa cobertura apresentem resultados mais fracos no 2T23, refletindo os preços das commodities. No entanto, as empresas juniores de E&P devem compensar os efeitos macro de primeira linha (e eventos pontuais) com um aumento na produção à medida que novos campos entram em seu portfólio e os planos de redesenvolvimento dos campos se desenrolam. Esperamos que os investidores fiquem atentos à execução das iniciativas operacionais. Ao mesmo tempo, para a Petrobras, os analistas devem focar nas atividades de investimento e em entender as mudanças de gestão, como a nova política de distribuição de dividendos e a política de preços recentemente estabelecida.

Veja aqui a prévia completa do setor de Petroleiras para o 2T23

Saúde

Para os pagadores, a sinistralidade dos 2Ts é sazonalmente maior T/T, embora notemos que essa métrica atingiu o maior nível histórico entre o 4T22 e o 1T23 e, portanto, não deve apresentar um aumento acentuado neste trimestre. Além disso, os aumentos de preços que as empresas têm feito ultimamente podem ter um efeito positivo nas margens. Em relação aos prestadores de serviços, esperamos que a dinâmica negativa enfrentada pelos pagadores continue pressionando os preços, margens e ciclos de caixa, com poucos sinais de melhora neste trimestre. As empresas com menor exposição à dinâmica negativa do setor atual devem apresentar melhores resultados.

Temos uma visão neutra para a Hypera, pois não esperamos surpresas positivas ou negativas nos resultados deste trimestre. A Blau ainda pode sofrer com um mercado de imunoglobulina difícil, mas com algum efeito positivo das operações da P210 impulsionando os volumes de especialidades. Por fim, a Viveo pode continuar entregando resultados positivos T/T, principalmente devido às frentes de varejo e serviços e à integração de ativos adquiridos.

Veja aqui a prévia completa do setor de Saúde para o 2T23: Parte 1 e Parte 2.

Shoppings e Propriedades Comerciais

Esperamos ver vendas resilientes no segmento, com potencial crescimento de um dígito no 2T23 vs. 2T22, conforme os primeiros números de abril de 2023 indicaram um ritmo resiliente de crescimento das vendas em relação a 2022. Além disso, esperamos que as empresas mantenham receitas de aluguel sólidas no segundo trimestre, impulsionadas pelo crescimento do aluguel nas mesmas lojas (SSR) acima da inflação, mas em um ritmo mais moderado em comparação a 2022 devido a uma base de comparação mais difícil. Dito isso, esperamos ver resultados positivos no trimestre, impulsionados principalmente pelo aumento das receitas de aluguel e ganhos de eficiência sustentando o crescimento da margem EBITDA.

Telecomunicações, Mídia e Tecnologia

Em telecom, esperamos que tanto a Vivo quanto a TIM apresentem fortes resultados financeiros no segundo trimestre. As estratégias da Vivo nos segmentos pós-pago e fixo, juntamente com ajustes de preços, devem contribuir para o crescimento da receita e expansão da margem. Da mesma forma, o crescimento da receita da TIM foi impulsionado por aumentos de preços e condições favoráveis com a Oi, enquanto o término do contrato TSA deve impactar positivamente a rentabilidade. Por outro lado, os resultados do segundo trimestre de 2023 das empresas brasileiras de tecnologia sob nossa cobertura devem ser desafiadores, uma vez que as incertezas macroeconômicas continuam afetando o setor (destacamos que cada companhia do setor tem a sua particularidade).

Veja aqui a prévia completa do setor de Telecomunicações, Mídia e Tecnologia para o 2T23

Transportes

Do lado positivo, destacamos: (i) um trimestre forte para a Santos Brasil, decorrente da dinâmica tarifária positiva após a renegociação contratual com a Maersk mais do que compensando os volumes fracos do trimestre; e (ii) trimestre positivo da Rumo, pois (a) os volumes começam a apresentar uma tendência positiva após um trimestre menos afetado por problemas operacionais; e (b) um contínuo forte desempenho de yield. Do lado negativo, (i) um desempenho mais fraco de Seminovos para locadoras de veículos; com as incertezas em torno do programa de incentivos do Governo atrasando a renovação da frota e desacelerando as vendas de Seminovos; e (ii) trimestre mais lento para a Vamos, já que a transição para o Euro 6 afetou as vendas das concessionárias e o crescimento da frota.

Veja aqui a prévia completa do setor de Transportes para o 2T23

Varejo

Esperamos uma temporada de resultados do 2º trimestre fraca por conta de um poder de compra ainda pressionado, uma base de comparação difícil e efeitos pontuais em varejistas de moda relacionados ao clima adverso. Varejistas de alta renda devem seguir com a dinâmica de crescimento mais resiliente, mas com a base de comparação sendo um desafio para margens, enquanto o Grupo Mateus deve se destacar dos seus pares novamente com um crescimento sólido de vendas mesmas lojas.

Em varejo alimentar, nós esperamos um crescimento de vendas mesmas lojas negativo por conta de uma base de comparação difícil, desaceleração de inflação de alimentos e volumes ainda pressionados por conta de uma renda disponível ainda fragilizada, mas com uma visão mista do lado de rentabilidade entre as companhias. Olhando para consumo discricionário, varejistas de moda devem ser o destaque negativo, com a difícil base de comparação, o clima adverso ao longo do trimestre e o poder de compra fragilizado comprometendo o crescimento de receita e expansão de margem, enquanto a inadimplência segue elevada. Em ecommerce, nós esperamos ver um crescimento de receita tímido e margens pressionadas por conta do cenário macro ainda desafiador e impacto da volta do DIFAL, enquanto a alavancagem deve se manter alta. Finalmente, esperamos que este seja o trimestre mais fraco para farma, frente a uma base de comparação forte tanto em crescimento (reajuste de medicamentos de 2022 em +11% vs. +5.6% em 2023) e margens, por conta de um menor ganho de estoques. Entretanto, alavancagem operacional e iniciativas internas devem ser mitigadores dessa pressão de margem bruta.

Em relação a subsegmentos do setor, varejo alimentar e farmácias devem ser o mais defensivos dentro dessa discussão, uma vez que eles devem se beneficiar de menores impostos em alguns de seus produtos enquanto dinâmicas de preços são usualmente passadas para os preços finais, enquanto varejistas de alta renda contam com maior poder de precificação, o que os ajuda a fazer ajustes de preços no caso de um aumento de carga tributária. Além disso, empresas com operações na Zona de Franca de Manaus, como a Vivara, parecem estar protegidas de impactos negativos.