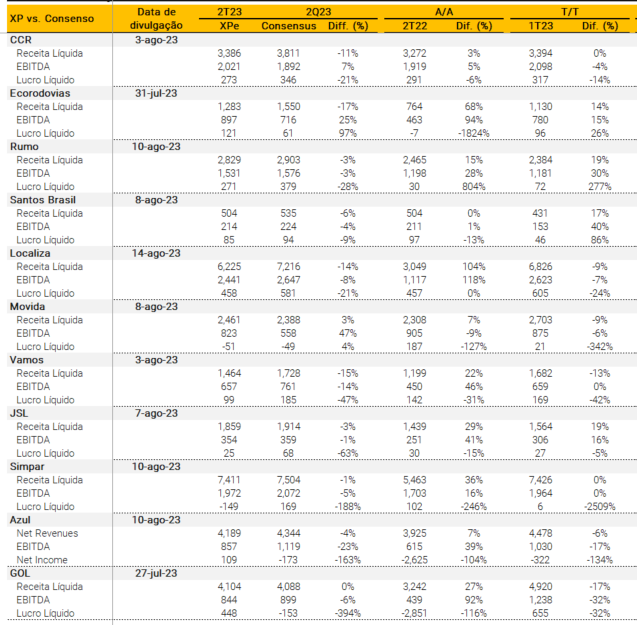

Do lado positivo, destacamos: (i) Santos Brasil com dinâmica tarifária positiva (renegociação contratual positiva com a Maersk em vigor desde abril) mais do que compensando os fracos volumes do trimestre (EBITDA +40% T/T e +1% A/A [vs. -14 % A/A no 1T23]); e (ii) Rumo, uma vez que os volumes se recuperaram (+9% A/A) de um 1T23 fraco (-11% A/A) e o yield continua com forte desempenho (+12% A/A) deve resultar em um EBITDA forte (+30% T/T e +28 % A/A). Do lado negativo, destacamos (i) Aluguel de Carros, pois (a) as vendas de Seminovos foram impactadas pelas incertezas quanto ao programa de incentivos do Governo, e (b) os volumes do RaC foram prejudicados por um macro fraco; e (ii) Vamos principalmente devido ao fraco desempenho das concessionárias (vendas lentas de caminhões Euro6 com preços mais altos e máquinas agrícolas devido ao atraso no anúncio do plano de incentivos do governo).

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

- (-) Localiza (RENT3 | Compra) : Embora mantenhamos uma visão positiva de longo prazo com o setor de aluguel de carros, esperamos alguma pressão nos resultados da Localiza (EBITDA -7% T/T e lucro líquido -24% T/T [~20% abaixo do consenso]). (i) No Rent-a-Car (RaC), enquanto a tarifa permanece estável no trimestre, apesar da menor sazonalidade, os volumes devem ser mais fracos (-4% no trimestre) devido ao ambiente econômico continuamente fraco impactando os segmentos de aluguel mais discricionários. (ii) Aluguel de Frotas continua forte e deve mostrar seu perfil resiliente com volumes e tarifas ligeiramente maiores no trimestre. (iii) Por fim, em Seminovos, projetamos queda de 14% nas unidades vendidas no trimestre devido ao programa de subsídio do governo para a venda de carros novos. Embora não esperemos um grande impacto no preço dos carros vendidos (dados os baixos volumes), o EBITDA deve ter uma queda significativa de 46% no trimestre). Conforme anunciado anteriormente, esperamos que a Localiza registre um impairment único de R$ 575-650 milhões.

- (-) Movida (MOVI3 | Compra) : (-) Esperamos que os resultados continuem significativamente pressionados no 2T23 (prejuízo líquido de R$ 51 milhões vs. lucro líquido de R$ 21 milhões no 2T23 – em linha com o consenso). Os principais destaques são: (i) um desempenho mais fraco no RaC (EBITDA -18% T/T), uma vez que os volumes caíram devido a um cenário macro incerto; (ii) A dinâmica dos Seminovos foi afetada pelo programa de incentivos do Governo, que ocasionou uma redução nas vendas, com a margem EBITDA continuando seu processo de normalização para 5,6% (-0,3p.p. T/T). Por outro lado, o Aluguel de Frotas manteve seu forte perfil de crescimento (EBITDA +11% T/T) enquanto a Movida continua seus esforços de precificação e processo de expansão de margem.

- (+) Rumo (RAIL3 | Compra) : Projetamos um desempenho positivo de EBITDA de R$ 1,5 bilhão (+29% A/A e +31% T/T). Os volumes da Rumo mostraram uma tendência positiva após um fraco 1T23, com os volumes já reportados crescendo 9% A/A (vs. -11% no 1T23), uma vez que os problemas operacionais enfrentados pelos altos níveis de roubo do primeiro trimestre desapareceram. Além disso, esperamos mais um trimestre de dinâmica positiva de yield e projetamos R$ 126/TKU (+12% A/A), o que já representa (i) as tendências de comercialização para este ano (o que implica preços ligeiramente mais baixos em maio e junho) e (ii) redução significativa do preço do diesel (-20% T/T), o qual é repassado contratualmente para os yields como mecanismo de neutralização do EBITDA face ao impacto nos custos de combustível).

- (+) Santos Brasil (STBP3 | Compra): Projetamos um 2T23 positivo para a Santos Brasil. Esperamos um aumento de 48% no EBITDA das Operações Portuárias no trimestre, com a tarifa sendo o principal fator para o desempenho deste trimestre após as renegociações contratuais com a Maersk levando a um aumento tarifário de 24% no trimestre (e 27% no ano) e compensando o já reportado fraco volume de contêineres (-11% A/A e +15% T/T), uma vez que o cenário macro global para bens de consumo continua fraco. No geral, esperamos um EBITDA de R$ 214 (+1% A/A e +40% T/T) com margem de 43% (+0,6p.p. A/A e +6,9p.p. T/T).

- (=) CCR (CCRO3 | Neutro): Esperamos resultados neutros para a CCR no trimestre, com (i) um desempenho de tráfego positivo crescendo 3% A/A (apenas ligeiramente abaixo do desempenho positivo relatado pela ABCR de +4% A/A e Ecorodovias de +5% A/A [reportado anteriormente]; e (ii) reajustes tarifários na ViaSul e ViaCosteira no trimestre levando a um aumento tarifário geral de 9% A/A. Projetamos receita líquida de R$ 3,4 bilhões (+3% A/A); EBITDA de R$ 2,0 bilhões (+5% A/A); e lucro líquido de R$273 milhões (-6% A/A) Nossas estimativas estão um pouco abaixo do consenso.

- (+) Ecorodovias (ECOR3 | Neutro): Esperamos resultados positivos no 2T23, com base no forte desempenho da receita líquida de rodovias devido a (i) sólido desempenho de tráfego já reportado de +37% A/A, com a seguinte composição (a) +32% decorrente do início da cobrança de pedágio na Ecovias do Araguaia, EcoRioMinas e EcoNoroeste, e (b) +5% A/A de crescimento de tráfego comparável; e (ii) forte reajuste tarifário devido aos reajustes tarifários na Eco135 e EcoNoroeste (maior tarifa vs. consolidado); levando a um reajuste tarifário total de ~26% A/A. Projetamos receita líquida de R$ 1,3 bilhão (+68% A/A); EBITDA de R$897 milhões (+94% A/A) e lucro líquido de R$121 milhões (vs. -R$7 milhões no 2T23). Nossas estimativas trimestrais estão acima do consenso e sugerem uma alta em relação às nossas estimativas para 2023.

- (-) Vamos (VAMO3 | Compra): Esperamos um trimestre mais fraco para a Vamos, com lucro líquido de R$99 milhões (-42% T/T e -31% A/A). Acreditamos que os principais fatores que afetaram os resultados deste trimestre estão relacionados às concessionárias: (i) atraso na liberação do Plano Safra (programa governamental de linhas de crédito subsidiadas para equipamentos agrícolas) desacelerando as vendas; e (ii) a transição do Euro5 para o Euro6 atrasando a compra de novos caminhões. No segmento de Rental, porém, esperamos a continuidade do desempenho positivo (EBITDA de R$644 milhões; +10% T/T e +68% A/A). A atividade comercial de locação deve continuar forte (prevemos ~R$ 1,3 bilhão de capex contratado no 2T), embora parcialmente prejudicada pelo modo “esperar para ver” no mercado de caminhões/máquinas pelos mesmos motivos que as vendas de caminhões/máquinas novos sofreu: (i) atraso no anúncio da linha de crédito para equipamentos agrícolas, (ii) transição Euro5 para Euro6 e (iii) programa do governo para subsidiar temporariamente o preço de novos caminhões. Por fim, esperamos que o estoque de ativos não alugados volte a reduzir.

- (+) JSL (JSLG3 | Compra) : Projetamos resultados positivos para a JSL no 2T23 mais uma vez. Embora o 2T marque o primeiro trimestre com os resultados consolidados da JSL e IC Transportes causando alguma distorção nos números gerais, esperamos (i) forte desempenho de primeira linha (+29% A/A e + 19% T/T) já que a JSL continua reprecificando seus contratos antigos e focando na assinatura de novos contratos mais rentáveis; (ii) margem EBITDA de 19,1% (-0,5p.p. T/T e +1,7 A/A) devido (a) ao 2T ter um volume sazonalmente mais fraco; e (b) a IC Transportes ter uma margem menor em relação à JSL anterior.

- (-) Simpar (SIMH3 | Compra): Projetamos resultados negativos para a Simpar, com um EBITDA estável no trimestre devido a (i) desempenho operacional mais fraco da Vamos (EBITDA +0% no trimestre) devido a impactos na indústria automotiva e incentivos do governo que afetam temporariamente os resultados (detalhes na seção Vamos) ; (ii) Os resultados da Movida foram afetados por (a) desempenho mais fraco do RaC devido ao cenário macro, (b) incentivos do governo reduzindo o volume de vendas de carros e (c) altos níveis de depreciação em relação ao ciclo de crescimento anterior. Por outro lado, os resultados da Automob (rede de concessionárias de veículos leves) foram positivamente impactados (EBITDA +13% T/T) pelo plano de incentivos do governo para aumentar os volumes de vendas.

- (-) Azul (AZUL4 | Neutro): Esperamos resultados negativos para a Azul. Prevemos uma ligeira queda no desempenho do RASK (-2% A/A), devido a (i) um yield de passageiros ligeiramente menor (-1% A/A); e (ii) 1,2p.p. aumento da ocupação. Do lado positivo, vemos uma redução de pressão sob o CASK (-5% A/A), decorrente principalmente da queda nos preços dos combustíveis (CASK Fuel -23% A/A), uma vez que o CASK Ex-Combustível aumentou 10% devido a maiores despesas administrativas. No geral, embora vejamos melhores níveis de rentabilidade, com a Margem EBITDA Aj. aumentando 4,7p.p. A/A para 20,4%, o EBITDA de R$ 857 milhões está ~20% abaixo do consenso e os resultados do 1S23 sugerem uma fraqueza para o consenso FY2023 e guidance da empresa.

- (-) Gol (GOLL4 | Neutro): Esperamos mais um trimestre em que a GOL continue sua trajetória de recuperação. Vemos um sólido desempenho de RASK (+11% A/A), devido a (i) crescimento de 10% A/A; e (ii) 0,3p.p. de diminuição da ocupação. Além disso, observamos uma redução na pressão sob o CASK (-7% A/A), principalmente devido a uma queda nos preços de combustível (CASK Fuel -16% A/A). No geral, vemos melhores níveis de rentabilidade, com Margem EBITDA Aj. aumentando 14,5p.p. A/A para um EBITDA de R$844mn. Ressaltamos que a empresa já divulgou seu guidance para o 2T23. Apesar das melhorias significativas em relação ao ano anterior, observamos que os números do 2T estão 6% abaixo do consenso e os números do 1S23 sugerem uma desvantagem para o consenso do ano fiscal de 2023 e a orientação da empresa.