Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

![]()

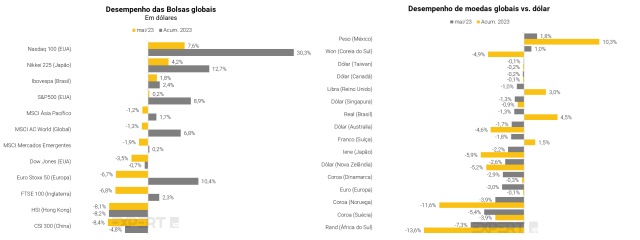

Nesse mês, a Bolsa brasileira voltou a apresentar bons ganhos. Em maio, a combinação de taxas mais baixas de juros futuras e uma maior visibilidade em relação aos gastos fiscais trouxeram um tom mais otimista para os ativos brasileiros, com o Ibovespa subindo 3,7% em reais, e +1,8% em dólares. Enquanto isso, os mercados globais tiveram um desempenho ligeiramente negativo, pressionados por preocupações em torno do teto da dívida dos EUA. O S&P 500 encerrou o mês com um leve ganho de 0,2%, enquanto o Nasdaq-100 teve um forte rali de 7,6%, impulsionado por ações relacionadas à inteligência artificial.

Setorialmente, as principais altas no mês passado foram nos setores sensíveis às taxas de juros. Podemos observar que setores como Educação (+55,3%), Construtoras (+27,4%) e Varejo (+13,9%) estiveram entre os que tiveram melhor desempenho. Enquanto isso, o setor de Mineração & Siderurgia (-9,6%) continuou em queda após dados econômicos decepcionantes vindos da China. Ao analisarmos os Fatores, também podemos observar que o estilo de Alto Crescimento (+17,9%) e Baixa Qualidade (+18,1%) tiveram um desempenho forte também.

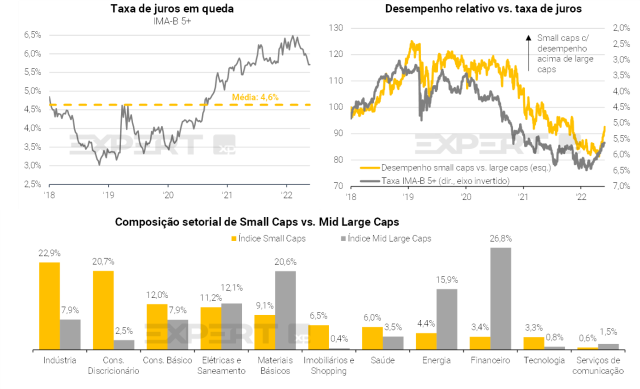

Ações de Small Caps começam a apresentar uma performance melhor no Brasil. Como reflexo de um rali forte em ações de maior risco, também começamos a observar um desempenho sólido das “Small Caps” (empresas de baixa capitalização de mercado). Desde as mínimas, o índice Small Caps subiu +20%, em comparação com +9% do índice Mid-Large Caps das empresas maiores. O desempenho sólido das Small Caps, assim como do Ibovespa, é explicado pelas taxas de juros futuras menores.

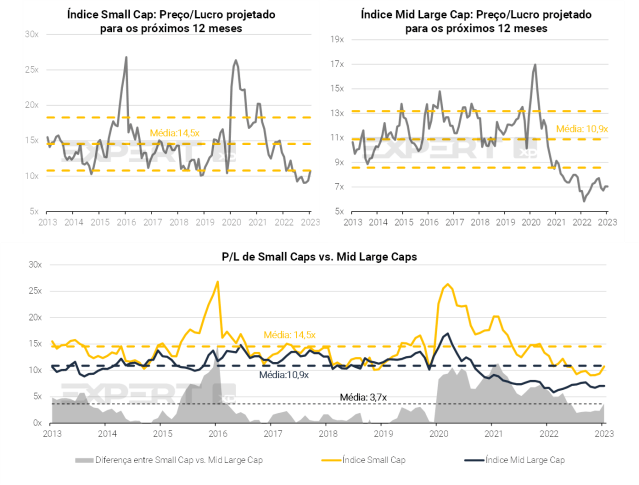

O valuation das Small Caps tem subido, mas segue abaixo das médias. Com um P/L em 10,8x, as Small Caps ainda são negociadas com um desconto em relação à média histórica. Em comparação, o índice Mid Large Caps atualmente possui um P/L de 7,0x. Embora isso signifique que as Small Caps estão “mais caras” do que as Large Caps, a diferença entre elas está em linha com a média histórica. Além disso, a recente alta das Small Caps fez com que os múltiplos se expandissem, mas a relação P/L ainda está 1 desvio-padrão abaixo da média.

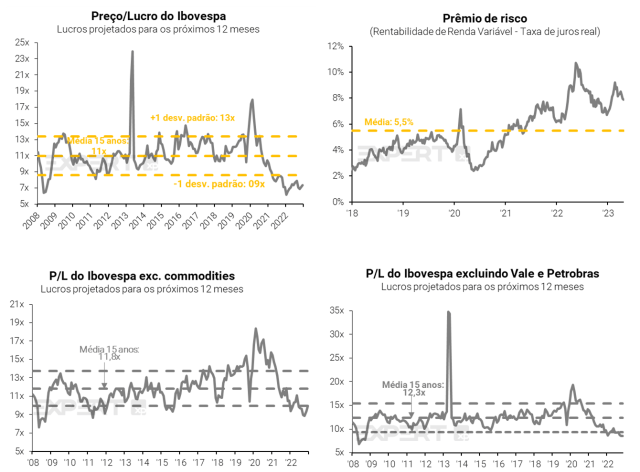

A Bolsa brasileira continua atrativa. As ações brasileiras continuam atrativas, com uma relação de P/L de 7,4x, abaixo da média histórica de 11,0x. Nesse mês, atualizamos o valor justo do Ibovespa para 130.000 pontos para o final de 2023, de 128.000 pontos projetados anteriormente, devido à melhora nas taxas de juros futuras. Em nossas carteiras, decidimos adicionar mais risco para o mês de junho, reduzindo algumas posições de ações defensivas e adicionando um pouco de beta.

O mês de maio foi marcado por importantes eventos de políticas monetária e fiscal. No primeiro caso, o Banco Central decidiu manter a taxa Selic estável em 13,75%, mas abriu as portas para o início do ciclo de corte de juros no segundo semestre de 2023. Enquanto isso, na política fiscal, o novo arcabouço fiscal foi finalmente aprovado pela Câmara e seguirá para o Senado, onde o cenário base é que deve também ser aprovado em junho.

A combinação de taxas de juros mais baixas e maior visibilidade em relação aos gastos fiscais trouxe um tom mais otimista para os ativos brasileiros. Como resultado, maio foi mais um mês positivo para as ações brasileiras, com o Ibovespa subindo +3,7% em reais e +1,8% em dólares. Já em relação às moedas, a maioria das principais moedas enfraqueceu em relação ao dólar, incluindo o real que caiu -1,3% fechando ainda perto de 5,0.

Enquanto isso, os mercados globais tiveram um desempenho ligeiramente negativos, pressionados por preocupações em torno do teto da dívida dos EUA, com o MSCI All Country World (MSCI ACWI) caindo -1,3%. Os índices europeus e chineses também foram pressionados por dados econômicos abaixo do esperado vindos da China. O S&P 500 encerrou o mês com um leve ganho de +0,2%, enquanto o Nasdaq-100, índice americano focado em tecnologia, teve um forte rali de +7,6% impulsionado por ações relacionadas à inteligência artificial, ampliando os retornos do ano para +30,3%.

Setores e Fatores: tudo gira em torno das taxas de juros

No Brasil, as principais altas no mês passado foram nos setores sensíveis às taxas de juros. Podemos observar que setores como Educação (+55,3%), Construtoras (+27,4%) e Varejo (+13,9%) estiveram entre os que tiveram melhor desempenho. Enquanto isso, o setor de Mineração & Siderurgia (-9,6%) continuou em queda após dados econômicos decepcionantes vindos da China e preços mais baixos de minério de ferro.

Ao analisarmos os Fatores, também podemos observar que o estilo de Alto Crescimento (+17,9%) – no primeiro quintil – e Baixa Qualidade (+18,1%) – no último quintil – tiveram um desempenho muito forte nesse último mês.

Ações de Small Caps começam a se recuperar das mínimas

Como reflexo de um rali muito forte em ações de menor qualidade e alto duration, começamos a observar um desempenho mais forte das Small Caps também. Desde as suas mínimas registradas em março, o índice Small Caps subiu +20,4%, em comparação com 8,9% do índice Mid Large Caps (usamos esse índice como proxy para as large caps, pois não há sobreposição com o índice de small caps ao contrário do Ibovespa).

Enquanto vemos as Small Caps apresentando um rali muito forte (mediana de todas as 119 ações no índice subiu +47% desde as mínimas), ainda há espaço para alcançar as máximas anteriores (mediana da queda de todas as ações foi de -64%). Enquanto isso, a mediana das quedas de todas as ações no índice Mid Large está em -39%, em comparação com uma recuperação mediana de +35%.

Nas tabelas abaixo, mostramos as 20 maiores quedas de cada índice nos últimos 3 anos (considerando a composição atual), o quanto eles ganharam e o quanto ainda precisam se recuperar para alcançar o pico anterior. O retorno necessário para que as Large Caps atinjam seus picos é significativo, mas consideravelmente menor do que para as Small Caps. Embora isso não signifique que essas ações atingirão os mesmos níveis vistos antes, mostra que ainda pode haver espaço para avançar se as perspectivas continuarem melhorando.

O desempenho sólido das Small Caps, assim como do Ibovespa, é explicado pelas expectativas de taxas mais baixas no futuro. Especificamente, as taxas reais de longo prazo caíram de um pico de 6,5% em março para os atuais 5,6% (ainda acima da média de 5 anos, que é de 4,6%).

Abaixo, podemos observar uma forte correlação entre a diferença de desempenho entre ações Small Caps e ações Large Caps em relação às taxas de juros de longo prazo.

Ao analisar a composição por setor, também podemos observar que as Small Caps têm uma exposição maior à atividade doméstica, com 33% do índice composto por ações nos setores de Consumo Básico e Consumo Discricionário, em comparação com apenas 10% para as Large Caps. Desde o início do ano, as expectativas mercado para o PIB de 2023 foram revisadas para cima, de 0,8% para os atuais 1,1%. Nossa equipe de Economia também revisou suas projeções de crescimento para este ano, de 1,0% para os atuais 1,4%.

Observamos que essa combinação de menores taxas de juros (mesmo que gradualmente) no futuro e uma perspectiva melhor para a atividade econômica nos últimos meses também ajudaram a impulsionar o rali das Small Caps.

O valuation das Small Caps tem aumentado, mas segue abaixo da média

Com um P/L (Preço/Lucro) projetado de 10,8x para os próximos 12 meses, as Small Caps ainda são negociadas com um desconto de 26% em relação à sua média histórica de 10 anos. Em comparação, o índice Mid Large Caps atualmente possui um P/L de 7,0x para os próximos 12 meses, e o índice Ibovespa, de 7,4x.

Embora isso signifique que as Small Caps estão mais caras do que as Large Caps, a diferença de múltiplo entre elas está em linha com a média histórica de 3,7x. Além disso, a recente alta das Small Caps fez com que os múltiplos subissem também, mas a relação P/L ainda está 1 desvio-padrão abaixo da média histórica.

Como se posicionar nesse cenário?

Será este o momento para as Small Caps? Acreditamos que pode ser hora de começar a adicionar algum risco, mas ainda com uma visão seletiva. Permanecemos cautelosos pois as taxas de juros ficarão em dois dígitos por um tempo, o que significa que empresas altamente alavancadas podem continuar sofrendo. Além disso, o ruído político continua no radar, com a reforma tributária potencialmente sendo discutida no segundo semestre de 2023. E, é claro, ainda existem riscos de recessão no exterior, com o crescimento dos Estados Unidos desacelerando. No entanto, vemos mais espaço para o Brasil ir bem se as taxas de juros caírem ainda mais em direção a níveis mais normalizados. Portanto, decidimos adicionar mais risco em nossas carteiras para o mês de junho, reduzindo algumas posições de ações defensivas e adicionando um pouco de duration.

Em nossa carteira Top 10, reduzimos a exposição aos setores de Saúde e Utilidade Pública, realizando lucros com Hypera (HYPE3) e Equatorial (EQTL3); ao mesmo tempo, adicionamos Petrobras (PETR4) devido ao seu valuation muito descontado.

Em nossa carteira Dividendos, também reduzimos a exposição a alguns nomes mais defensivos, como Copel (CPLE6), Klabin (KLBN11) e Tim (TIMS3); ao mesmo tempo, adicionamos Petrobras (PETR4) e Gerdau (GGBR4).

Em nossas carteiras Small Caps e ESG, adicionamos Yduqs (YDUQ3) como um nome com maior apetite ao risco.

Embora tenhamos feito as alterações acima para aumentar a exposição a nomes mais voláteis, continuamos a equilibrar nossas carteiras com empresas de qualidade e com bom earnings momentum. Veja mais sobre as nossas carteiras recomendadas abaixo desse relatório.

O valuation barato deverá continuar sustentando o Ibovespa

Na nossa opinião, o Brasil continua com um desempenho superior relativo aos mercados globais em grande parte por conta dos níveis de valuation ainda bastante atrativos.

Atualmente, o Preço/Lucro (P/L) projetado do Ibovespa se encontra em 7,4x, um desconto de mais de 30% em relação à média histórica de 11,0x. Mesmo quando retiramos as empresas de Commodities, ou somente a Petrobras e Vale, o P/L vai para 10,0x e 9,3x, respectivamente – ambos menores do que suas próprias médias históricas. E quebrando o Ibovespa setorialmente, vemos que todos os setores no Brasil estão com seus múltiplos negociados abaixo ou próximos às médias de longo prazo.

Em relação a Renda Fixa, as ações brasileiras também continuam mais atrativas. O Prêmio de Risco, que compara rendimento de renda variável com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais.

Atualizamos o valor justo do Ibovespa para 130.000 pontos como nosso cenário base

Nesse mês atualizamos o nosso valor justo do Ibovespa para 130.000 pontos para o final de 2023, de 128.000 pontos projetados anteriormente, devido à melhora nas taxas de juros futuras.

O valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de fluxo de caixa descontado (DCF), que atualmente assume um WACC de 11,4%, 2) um modelo de P/E alvo, que assume um múltiplo P/E de 8,5x, ainda abaixo da média histórica de 11x, e 3) um EV/EBITDA alvo de 5,5x, também abaixo da média histórica de 6,5x.

Para ver mais vantagens no valor justo do Ibovespa, precisaríamos ver: 1) estimativas lucros sendo revisadas para cima e/ou 2) uma correção nos múltiplos, que pode vir de fortes fluxos pra Bolsa, bem como juros reais mais baixos.

Top 10 ações XP

Essa carteira de ações é composta por 10 papéis que são os top picks dos nossos analistas do Research XP. A composição da carteira é analisada mensalmente pelos analistas da equipe, e ela pode ou não sofrer alterações a cada mês. O objetivo da Carteira Top 10 é superar o desempenho do índice Ibovespa no horizonte de longo prazo.

Na Carteira Top 10 Ações, fizemos três trocas de papeis e um rebalanceamento de pesos para o mês de junho.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

Para quem é essa carteira: para o investidor em busca de ações que têm boa perspectiva de distribuição contínua de lucros. O investimento em dividendos oferece uma alternativa para quem busca menor volatilidade e oportunidade de criar um fluxo de renda recorrente, além do crescimento do valor de mercado do portfólio pela valorização das ações.

Na Carteira Top Dividendos XP, realizamos uma troca e um rebalanceamento.

Clique aqui para ver todos os detalhes da nossa Carteira Top Dividendos XP.

Top Small Caps XP

Para quem é essa carteira: para o investidor que busca alocação em ações com alto potencial de crescimento. A carteira Top Small Caps XP é composta pelas ações de menor valor de capitalização que são as top picks dos nossos analistas do Research.

Na Carteira Top Small Caps XP, realizamos três trocas.

Clique aqui para ver todos os detalhes da nossa Carteira Top Small Caps XP.

Top ESG XP

Esta carteira é composta pelas 10 principais ações (com peso semelhante de 10% cada) que combinam altos padrões ESG e fundamentos sólidos, com o objetivo de superar o índice B3 ISE no longo prazo. Ela é revisada mensalmente e pode ou não mudar a cada mês.

Na Carteira Top ESG XP desse mês, estamos fazendo uma mudança na carteira: trocando um nome do setor de varejo que enfrenta maiores desafios no curto prazo, por uma empresa que, além do bom posicionamento ESG, temos uma visão fundamentalista construtiva adiante pela oportunidade em capturar o melhor momento do setor, conforme já indicado pelos bons resultados do 1T23.

Clique aqui para ver todos os detalhes da nossa Carteira Top ESG XP.