![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Estamos com uma visão construtiva para o setor farmacêutico brasileiro dadas as suas perspectivas de crescimento, oportunidades de consolidação e resiliência. Acreditamos que a crise da Covid-19 fortaleceu o foco dos consumidores em saúde e bem-estar, ao mesmo tempo em que impulsionou o alcance do setor por meio da aceleração de tendências de digitalização. Finalmente, vemos as iniciativas de “centros de saúde” com bons olhos e acreditamos que estas devem contribuir para o crescimento das vendas.

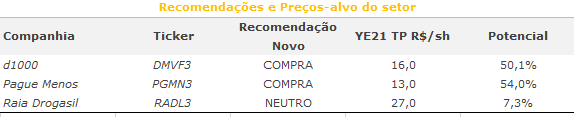

Destacando nossas preferências no setor. Estamos iniciando a cobertura de Pague Menos com recomendação de compra e preço-alvo para o fim de 2021 de R$ 13,0/ação, retomando a cobertura de Raia Drogasil com recomendação neutra e preço-alvo para o fim de 2021 de R$ 27,0/ação e d1000 com recomendação de compra e preço-alvo para o fim de 2021 de R$ 16,0/ação. Destacamos a Pague Menos como nossa preferência no setor, pois acreditamos que a companhia oferece o maior potencial de ganhos para os investidores (54%), que deve ser concretizado à medida em que a empresa entregue ganhos de eficiência operacional.

Seis temas principais a serem monitorados. Destacamos os seis principais temas que acreditamos que vão ditar a evolução do mercado:

- Consolidação e competição: ainda vemos espaço para mais consolidação no setor, com as 5 maiores empresas detendo 1/3 do mercado, em comparação às 3 principais dos EUA com 76% e 92% no Reino Unido, enquanto não estamos preocupados com a dinâmica competitiva no curto prazo;

- Omnicanalidade e Digital: acreditamos que a Covid-19 mudou estruturalmente o digital na indústria e, portanto, ser omnicanal não é mais um diferencial e sim uma necessidade. Neste cenário, vemos empresas listadas, como RD e Pague Menos, mais bem posicionadas em comparação com concorrentes menores para ganhar participação de mercado e aumentar a produtividade das lojas;

- Genéricos: os genéricos ainda representam apenas 1/3 do mercado de medicamentos, em comparação com outros mercados desenvolvidos onde estes já representam ~40-70% do mercado. Esperamos que essa diferença diminua no futuro, sendo um contribuidor de margens – Estimamos que, para cada 1 p.p. de participação (% das vendas) que os genéricos ganham de medicamentos de marca, as margens brutas aumentam em ~ 0,3 p.p.;

- A Nova Farmácia: acreditamos que o “novo normal” deve ser aquele em que as pessoas procuram por mais serviços na farmácia, resgatando o antigo papel do farmacêutico. De acordo com o IQVIA, mais de 75% das farmácias nos EUA ofereceram serviços como vacinas em 2019 comparado com 10% no Brasil. Novamente, vemos players listados como RD e Pague Menos mais bem posicionados para se beneficiar dessa tendência, pois já oferecem esses serviços e vão investir para melhorá-los ainda mais;

- Saúde e bem-estar no foco: os consumidores ficaram mais preocupados com saúde e bem-estar devido à pandemia da Covid-19, pois perceberam que cuidar da sua saúde é importante e pode efetivamente reduzir a probabilidade de desenvolver uma doença. Vemos isso como uma tendência positiva para o mix de produtos, além de contribuir para a consolidação do conceito de “plataforma de saúde”;

- ESG: com grandes poderes vem grandes responsabilidades. Para as empresas farmacêuticas, vemos a frente Social como a mais importante das três, seguida pelos pilares de Governança e Meio Ambiente, respectivamente. Conforme as farmácias brasileiras evoluem para o “novo normal” e os consumidores se preocupam mais com a Saúde e Bem-Estar, acreditamos que as empresas farmacêuticas têm um papel significativo a desempenhar na saúde da sociedade.

Corpo saudável, mente saudável..

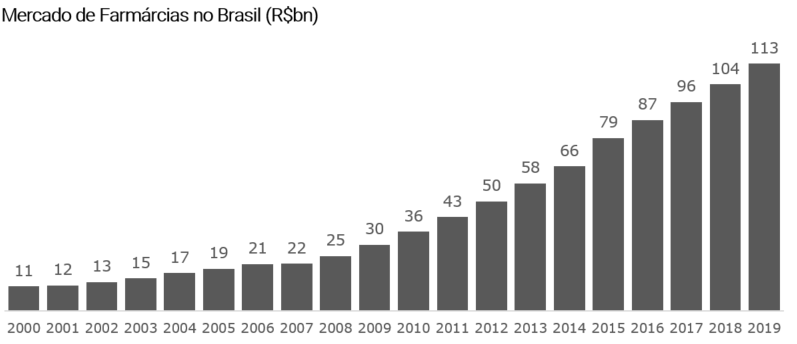

Embora o setor também tenha sido impactado pela crise da Covid-19, dadas as restrições das lojas, adiamento de cirurgias eletivas e temporada de gripe muito mais branda, uma vez que as pessoas ficaram mais casa; continuamos muito construtivos com as perspectivas de crescimento do setor e acreditamos que podemos até ter riscos positivos, pois as pessoas podem priorizar estruturalmente a saúde e o bem-estar mais do que antes da pandemia. Segundo o IQVIA (referência global de informações na área de saúde), o mercado varejista farmacêutico brasileiro deve crescer 4,1% em 2020 e + 10,3% em 2021.

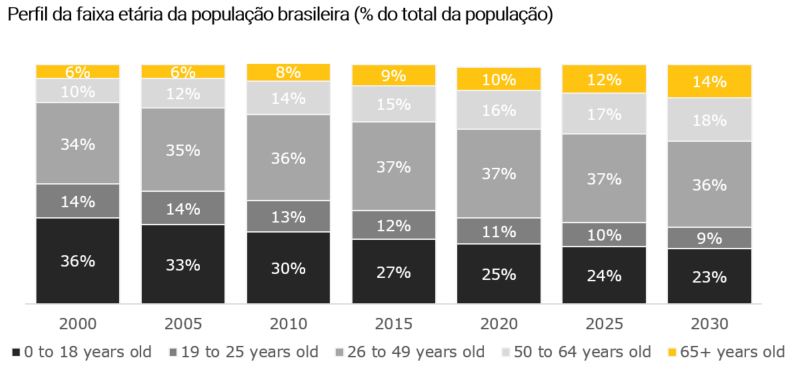

Apenas continue a crescer… De acordo com o IQVIA, atualmente existem cerca de 30 milhões de idosos no Brasil e esse número deve dobrar para 60 milhões até 2050. Vemos isso como um grande vento a favor da indústria farmacêutica, já que pacientes acima de 65 anos geralmente são mais propensos a desenvolver doenças crônicas e, portanto, apresentar maior consumo de medicamentos. Como referência, mais de 42% das pessoas com mais de 60 anos tomam 5 ou mais tipos diferentes de medicamentos por dia, resultando em gastos 4x maiores do que pessoas entre 25-34 anos.

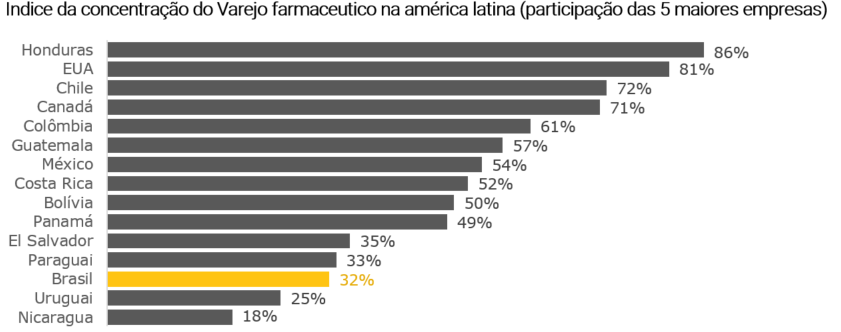

Muito ainda por vir no que diz respeito à consolidação… ainda vemos espaço para mais consolidação no setor, já que as 5 principais empresas representam 1/3 do mercado, contra as 3 principais com 76% do mercado nos EUA e 92% no Reino Unido. Outra forma de olhar para isso é a participação dos independentes em comparação com outros países latino-americanos, sendo ~40% do mercado no Brasil em relação à 13% no Chile, 17% no Equador e 30% no Uruguai.

Acreditamos que a estratégia recente das grandes empresas de expandir por meio de formatos menores/populares deve acelerar a consolidação do mercado. Essa concorrência tende a ser principalmente com redes independentes e/ou menores, que são muito menos estruturadas, capitalizadas e oferecem um mix de produtos com menor sortimento.

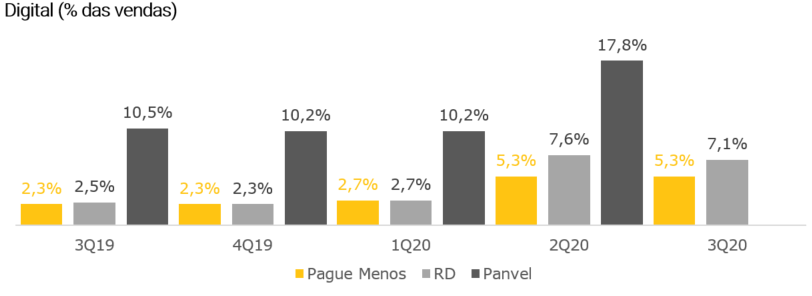

Omnicanal não é mais um diferencial, mas uma necessidade.. Uma conclusão que podemos tirar da crise da Covid-19 é que os consumidores adotaram a tecnologia (mesmo que não voluntariamente) e provavelmente nunca voltarão a ser tão analógicos como antes. O futuro é claramente omnicanal, e as farmácias que não oferecem isso ao consumidor terão dificuldades.

De acordo com a Raia Drogasil, as vendas omnicanal representaram 7% do total das vendas no 3T20, comparado com ~ 8% no pico da pandemia e 2% pré-Covid. Este movimento de digitalização não tem sido um exclusivo para farmácias no setor de saúde, já que as consultas médicas remotas também se estabilizaram acima dos níveis pré-Covid, atualmente perto de 15%, comparado com 65-68% em abril e menos de 1% antes da pandemia.

A “Nova Farmácia” é mais do que apenas uma farmácia.. junto com a digitalização do consumidor, a Covid-19 também trouxe um novo olhar sobre o quão conveniente pode ser uma farmácia. Nos EUA, isso já é uma realidade, com as farmácias oferecendo uma grande variedade de produtos além de medicamentos, como na categoria de alimentos e bebidas, mas também oferecendo serviços de saúde. No Brasil, a tendência de alimentos e bebidas não parece tão clara, pois temos um segmento de supermercados muito mais consolidado, oferecendo diversos formatos de conveniência.

No entanto, acreditamos que o “novo normal” deve ser aquele em que as pessoas procuram por mais serviços na farmácia, resgatando o antigo papel do farmacêutico. De acordo com o IQVIA, mais de 75% das farmácias nos EUA ofereceram serviços como vacinas em 2019 comparado com 10% no Brasil. Adicionalmente, as vacinas nas farmácias representavam menos de 1% do mercado total brasileiro em 2019. Além de vacinas, as farmácias também podem oferecer avaliações rápidas de saúde, como medição da pressão arterial, controle do diabetes ou aplicação de testes rápidos.

Acreditamos que a Raia Drogasil e a Pague Menos devem se beneficiar dessa tendência, pois já têm iniciativas em andamento e aceleraram sua ampliação durante a crise. Atualmente, cerca de 65% das lojas Raia Drogasil aplicam injetáveis e 42% oferecem testes de Covid-19 rápidos, enquanto 65-70% das lojas da Pague Menos têm pelo menos uma sala da Clinic Farma.

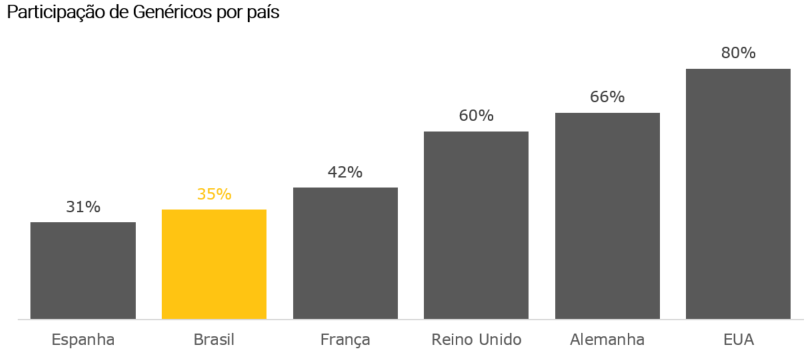

A penetração dos genéricos deve crescer. De acordo com o ProGenericos (Associação Brasileira de Genéricos), os genéricos representam atualmente cerca de 35% das vendas do varejo farmacêutico brasileiro. Embora os genéricos tenham superado o crescimento da indústria e, portanto, ganhado participação, ainda vemos mais espaço para crescer. Nos mercados desenvolvidos, a participação dos genéricos varia entre 40%-60%, embora nos Estados Unidos esse número esteja perto de 80%. É importante observar que não esperamos que essa lacuna se feche no longo prazo, pois a estrutura dos mercados é muito diferente entre os EUA e o Brasil. No entanto, vemos espaço para essa diferença diminuir.

Esta é uma tendência favorável para a indústria em termos de margens, visto que as margens brutas dos genéricos estão em torno de ~55%, enquanto de medicamentos de marca são próximas a 20%. Estimamos que para cada 1 p.p. de ganho de participação (% das vendas) de genéricos sobre medicamentos de marca, as margens brutas aumentam aproximadamente 0,4 p.p.

Preocupação com saúde e bem-estar como positivo. Acreditamos que, junto com a digitalização, um consumidor mais preocupado com saúde e bem-estar será um dos efeitos colaterais duradouros da Covid-19. As pessoas perceberam que cuidar da sua saúde é importante e pode efetivamente reduzir a probabilidade de desenvolver uma doença. Essa deve ser uma tendência positiva para o mix de produtos (à medida que suplementos e vitaminas ganham participação) ao mesmo tempo que deve contribuir para a consolidação do conceito de “plataforma de saúde”.

ESG: com grandes poderes vem grandes responsabilidades. À medida que o tema ESG ganha mais tração, inclusive no Brasil, a análise sobre o papel do setor farmacêutico na sociedade também aumenta. Para as farmacêuticas, vemos a Frente Social como a mais importante das três, seguida pelos pilares de Governança e Meio Ambiente, respectivamente. À medida que as empresas farmacêuticas evoluem para o “novo normal” e os consumidores se preocupam mais com Saúde & Bem-Estar, acreditamos que as empresas farmacêuticas têm um papel crescente e significativo a desempenhar quando o tema é saúde na sociedade brasileira. No entanto, melhorar o acesso aos cuidados de saúde e aumentar a acessibilidade dos medicamentos, mantendo as partes interessadas satisfeitas, não é uma tarefa fácil. Isso posto, o que as empresas farmacêuticas estão fazendo como companhias para alavancar a sustentabilidade?

O que não te mata, te fortalece

Embora um ponto importante de discussão no setor seja a competição, acreditamos que os riscos de curto prazo estão bastante controlados uma vez que:

- As inaugurações não devem superar o crescimento da demanda, já que 2019-20 foi um período de ajuste de oferta, com desaceleração da expansão e fechamento de lojas;

- As empresas entenderam que saturar o mercado não é interessante para ninguém e, portanto, agora estão mais racionais na escolha de onde crescer, estabelecendo condições e critérios específicos antes de abrir uma loja;

- Não há muita sobreposição de estratégias de expansão entre as empresas no curto prazo. Embora possamos ver alguma competição surgindo entre empresas listadas, em locais específicos, esperamos que seja a exceção, não a regra. As estratégias de curto prazo das empresas se concentram em diferentes regiões e/ou formatos, principalmente com o objetivo de ganhar participação de competidores regionais ou associações (que atualmente detêm cerca de 50% do mercado). No entanto, entendemos que este é um risco crescente à medida que o mercado se consolida e sobra menos “espaços em branco”.

RD: tentando colocar um preço em saúde

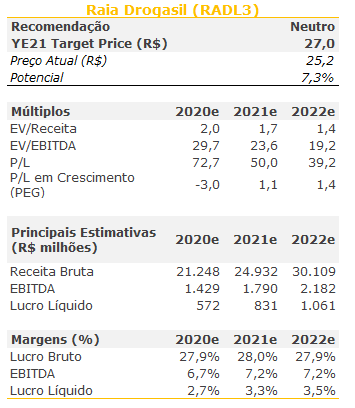

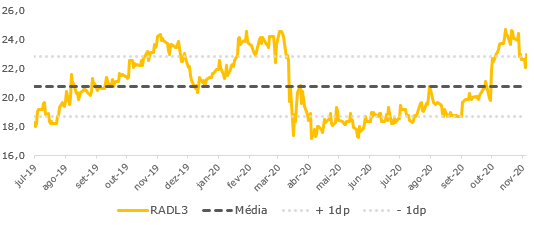

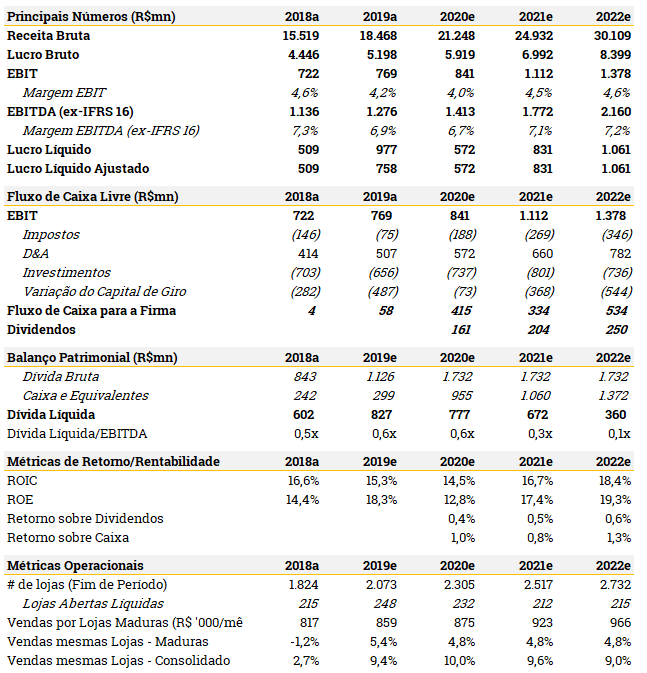

Estamos retomando a cobertura da Raia Drogasil com recomendação neutra e com preço-alvo para o fim de 2021 de R$ 27,0/ação. Acreditamos que a empresa está bem posicionada para se beneficiar do potencial de crescimento e das oportunidades de consolidação do setor, dada a força de suas marcas e capilaridade nacional. Além disso, acreditamos que a proposta da Raia Drogasil em se tornar um plataforma de saúde e lançar seu próprio marketplace será um sucesso – estimamos que pode adicionar até R$ 2,5/ação. Nós não incluímos esse adicional ao nosso preço alvo por conta da falta de visibilidade e informações das iniciativas. Portanto, nós temos recomendação neutra para o papel, uma vez que vemos um potencial de valorização abaixo das outras empresas do setor, em 7%, enquanto as ações estão sendo negociadas a um prêmio de 14% ao nível histórico, em 23,6x EV/EBITDA 2021.

Não se surpreenda com as margens de curto prazo – você deve investir para agregar valor. Embora estejamos otimistas sobre as iniciativas do RD para adicionar valor, destacamos que elas tem um custo. Esperamos que as margens brutas diminuam devido ao aumento da participação digital, juntamente com o novo programa de fidelidade Stix da RD, enquanto não esperamos diluição das despesas gerais e administrativas devido aos investimentos na plataforma de saúde da RD. No entanto, a alavancagem operacional deve ajudar a sustentar as margens EBITDA de 2021-22e em 7,2% (em linha com 2019 e 0,5p.p. acima de 2020e).

Resumo das estimativas: No futuro, esperamos que a empresa alcance cerca de 3.400 lojas até 2025e, com as vendas no conceito mesmas lojas crescendo 2p.p. acima da inflação. Conforme discutido acima, esperamos que a margem bruta diminua 0,3p.p. em relação a 2020e, embora a margem EBITDA deva expandir 1,1p.p. para 7,8% em 2025e. Com isso, projetamos um crescimento anual médio de 5 anos (CAGR) de 15% na receita, 19% no EBITDA e 28% no EPS, com ROIC de 25,7% em 2025e.

Olhando para os riscos… Destacamos três principais preocupações em relação à nossa tese de investimento: (i) Concorrência, uma vez que a RD está expandindo fora das regiões em que é mais forte e parte da expansão será através do formato de lojas populares; (ii) Resultado de curto prazo: a RD não deve entregar expansão de margem EBITDA devido aos investimentos em novas iniciativas para gerar valor (mais em nosso relatório de RD); e (iii) Execução no Marketplace: operar um marketplace é complexo e altamente competitivo e, portanto, vemos riscos quando a RD começa a operar o seu.

ESG. Pronto para o jogo; Muito por vir. Vemos a Raia Drogasil se destacando vs. Pague Menos e d1000, principalmente impulsionada por suas iniciativas ambientais robustas, com destaque para os esforços da empresa em medir e reduzir sua pegada de carbono, aliada a uma ótima Governança. De uma perspectiva social, acolhemos a cultura de doação e diversidade de gênero da RD, com as mulheres representando 63% da força de trabalho da empresa, enquanto vemos espaço para iniciativas sociais mais amplas.

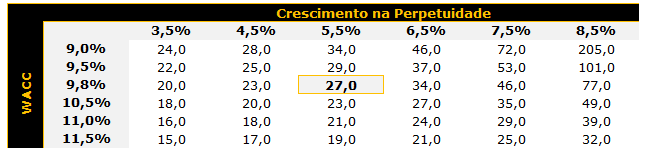

Reiniciando em Neutro; Preço-alvo da RADL3 de R$27,0 / ação para o final de 2021. Nossa avaliação é baseada em um fluxo de caixa descontado (para firma) de 10 anos usando um custo de capital de 9,8% (WACC), uma taxa de crescimento de 5,5% de longo prazo e uma margem EBITDA de 8,5% de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações seriam negociadas em múltiplos EV/EBITDA de 2021-22e de 25,6x e 21,0x, e P/L de 53,7x e 42,0x, respectivamente.

Cenários conservador e otimista. No nosso cenário conservador (vendas mesmas lojas crescendo em linha com a inflação a partir de 2022), nosso preço alvo seria R$22,0 por ação; enquanto no nosso cenário otimista (Vendas mesmas lojas crescendo 300bps acima da inflação a partir de 2022 e incluindo o potencial das iniciativas da plataforma de saúde), nosso preço alvo seria de R$32,5 por ação.

Pague Menos (PGMN3): Emergindo mais forte da reestruturação; Iniciamos com recomendação de COMPRA

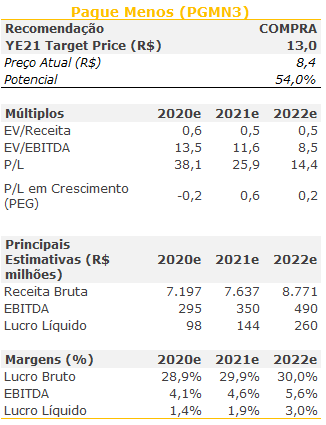

Iniciamos a cobertura de ações da Pague Menos (PGMN3) com recomendação de compra e preço alvo para o fim de 2021 de R$ 13,0/ação, com retorno de 54% em relação ao último preço de fechamento. Após enfrentar os desafios de uma expansão rápida e um pouco desorganizada, a Pague Menos entrou em um longo processo de reestruturação e adequação em 2016. Como resultado, a empresa implementou diversas iniciativas para melhorar as operações e a governança corporativa. Acreditamos que a Pague Menos esteja mais fortalecida e mais bem preparada para retomar seu crescimento, ao mesmo tempo em que deve capturar diversos ganhos de eficiência no curto prazo.

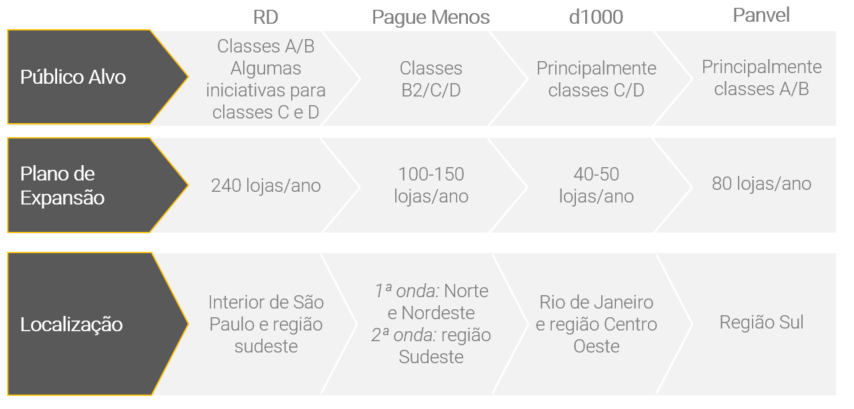

Posição de liderança em um mercado com muito crescimento. A Pague Menos se destaca como a 3ª maior rede de drogarias do Brasil, sendo líder de mercado nas regiões Norte e Nordeste. O foco da empresa é a classe média expandida do Brasil, com 2/3 das lojas e 75% do EBITDA originado dessas classes, que tem um mercado endereçável de R$ 100 bilhões comparado com R$ 25 bilhões para as classes A/B.

Não há lugar como nosso lar. . Esperamos que a empresa abra 500 lojas entre 2021-25e, inicialmente concentradas nas regiões Norte e Nordeste. Acreditamos que a experiência da Pague Menos na abertura e gerenciamento de lojas nessas regiões, com uma estrutura de expansão mais robusta para apoiá-la, deve permitir que a empresa entregar um crescimento médio anual (CAGR) de receita de 12% em 2020-25e.

Iniciativas em vigor devem impulsionar a margem EBITDA (ex IFRS16) para 6,5% em 2025e. O processo de reestruturação da empresa durante 2016-19 rendeu iniciativas importantes para melhorar as operações da empresa. Como resultado, esperamos que a Pague Menos entregue uma margem EBITDA (ex-IFRS16) de 6,5% em 2025e, capturando 2,5p.p. em ganhos de margem até 2025e. Dessa forma, projetamos um crescimento médio anual do EBITDA de +24% entre 2020-25e.

Além do que os olhos veem. Vemos três riscos positivos potenciais para a história que não estão considerados em nosso modelo e, portanto, em nosso preço-alvo: (i) Clinic Farma, uma iniciativa para fornecer serviços de saúde na farmácia, que não só aumenta a fidelização dos consumidores, como também aumenta a frequência e gastos – estimamos um ganho potencial de pelo menos R$ 1,4/ação (veja nosso relatório da Pague Menos para mais detalhes); (ii) vendas de marca própria, que atualmente representam 6% das vendas vs. RD em 2-3% e Panvel em ~6,5%; e (iii) maior penetração digital, à medida que as iniciativas colocadas em prática durante a pandemia começam a gerar resultados.

ESG: abraçando a diversidade de gênero. Vemos a Pague Menos bem posicionada em fatores Sociais e de Governança, enquanto em relação ao Meio Ambiente a empresa tem espaço para aprimorar suas iniciativas atuais. No que diz respeito à igualdade de gênero, a Pague Menos é uma clara vencedora, com destaque para (i) a composição de seu Conselho de Administração; e (ii) a presença da Sra. Patriciana Rodrigues como presidente do Conselho, o que coloca a Pague Menos como 1 dentre as somente 14 companhias brasileiras listadas cuja presidência do Conselho de Administração é ocupada por uma mulher.

Mas lembre-se dos riscos… Destacamos três preocupações principais: (i) Concorrência, uma vez que os participantes listados têm se expandido para formatos de lojas populares; (ii) Execução: o sólido crescimento da receita deriva de um plano de expansão bem-sucedido e ganhos de produtividade nas lojas, enquanto a expansão de margem depende da entrega das iniciativas discutidas anteriormente; e (iii) Benefícios fiscais: a empresa tem benefícios fiscais concedidos pelos Estados que podem não ser renovados no vencimento.

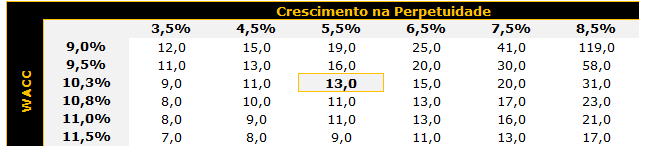

Metodologia de avaliação: Nosso preço-alvo para o fim de 2021 para as ações PGMN3 é de R$ 13,0/ação, baseado em um fluxo de caixa descontado de 10 anos (para firma) usando um custo de capital de 10,3% (WACC), 5,5% de taxa de crescimento de longo prazo e 7,0% de margem EBITDA de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações seriam negociadas em múltiplos EV/EBITDA de 2021-22e de 17,1.6x e 10,9x, e P/L de 37,4x e 23,6x, respectivamente.

Cenários conservador e agressivo. No nosso cenário conservador (vendas mesmas lojas crescendo em linha com a inflação a partir de 2022 e metade da expansão de margem EBITDA), nosso preço alvo seria R$9,0 por ação; enquanto no nosso cenário agressivo (Vendas mesmas lojas crescendo 300bps acima da inflação a partir de 2022 e incluindo o potencial das iniciativas da Clinic Farma), nosso preço alvo seria de R$16,5 por ação.

d1000: Pequena empresa, mas com grandes ambições

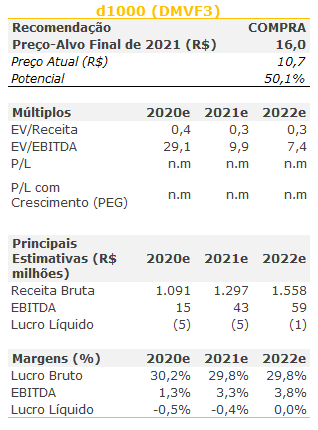

Estamos retomando cobertura com recomendação de compra para as ações da d1000 e ajustando nosso preço-alvo para o fim de 2021 para R$ 16/ação. Acreditamos que a história da empresa é uma história de recuperação, com potencial significativo de ganhos com a expansão de lojas e alavancagem operacional. A empresa levantou ~ R$ 400 milhões com seu IPO em 20/agosto e agora está bem capitalizada para acelerar seu crescimento.

A recuperação está concluída. As aquisições da d1000 foram principalmente de ativos em dificuldades (bandeiras Drogasmil e Rosário) e, portanto, teve que se concentrar na recuperação da produtividade de lojas e no fechamento de unidades de baixa produtividade. Acreditamos que a empresa já tenha concluído esse processo e que a empresa agora focará em execução e entrega de expansão de margem EBITDA.

Aceleração de crescimento, com plano de expansão para 220 novas lojas até 2025. Esperamos que a empresa abra 220 lojas até 2021-25e, em grande parte concentradas no estado do Rio de Janeiro e no formato popular d1000 (baixa renda) – uma oportunidade ainda relativamente inexplorada na região. Estimamos que as vendas no conceito mesmas lojas cresçam em ~5% /ano, levando a um crescimento médio ponderado (CAGR) entre 2020-25e de +20% das vendas.

Expansão de margem EBITDA explicada por alavancagem operacional. d1000 já entregou uma expansão de margem bruta significativa para ~30%, de 28,5% em 2019. Agora é a hora de entrega EBITDA. Nós estimamos que a margem EBITDA (ex IFRS 16) atinja 3,3% já em 2021e, de 1,3% em 2020e, à medida que as vendas da companhia se recuperam e despesas comercial, gerais e administrativas são diluídas. Para 2025e, estimamos uma margem EBITDA em 4,5%. É importante notar que a recuperação de vendas (e consequente diluição de despesas comerciais, gerais e administrativas) é crucial para nossa tese de investimento e, portanto, isso deve ser monitorado de perto para frente através dos resultados trimestrais.

ESG. Vale a pena ficar de olho na governança. Vemos a d1000 bem posicionada no que diz respeito à frente Social, enquanto na perspectiva relacionada ao Meio Ambiente, a empresa carece de iniciativas de monitoramento e, consequentemente, redução de sua pegada de carbono. Em relação à governança, notamos que surgiram preocupações em relação à governança formal dos contratos comerciais, em função das transações das partes relacionadas, e vale a pena monitorar.

Mas cuidado com os riscos… Destacamos três principais preocupações em relação ao caso de investimento: (i) Execução, dada a ambição da gestão de mais do que duplicar seu parque de lojas em 5 anos, entregando ao mesmo tempo melhorias operacionais significativas, (ii) Concorrência nas lojas populares, dado alguns varejistas farmacêuticos nacionais já manifestaram interesse em explorar este segmento na região sudeste de forma mais aprofundada, e (iii) Baixa liquidez (R$ 4 milhões de volume médio diário).

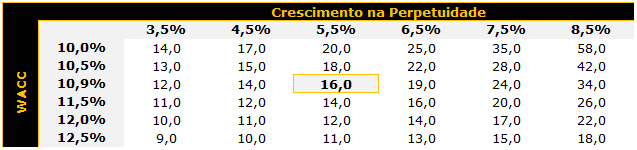

Metodologia de avaliação: Mantemos nossa recomendação de compra para as ações DMVF3, com preço-alvo para o fim de 2021 de R$ 16/ação (DMVF3). Nossa avaliação é baseada em um fluxo de caixa descontado (para firma) de 10 anos usando um custo de capital de 10,9% (WACC), uma taxa de crescimento de longo prazo de 5,5% e uma margem EBITDA de 5,0% de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações seriam negociadas em múltiplos EV/EBITDA de 2021-22e de 11,8x e 9,0x, respectivamente.

Cenários conservador e otimista. No nosso cenário conservador (vendas mesmas lojas crescendo em linha com a inflação a partir de 2022), nosso preço alvo seria R$8,0 por ação; enquanto no nosso cenário otimista (Vendas mesmas lojas crescendo 300bps acima da inflação a partir de 2022), nosso preço alvo seria de R$20,0 por ação.

Análise de Sensibilidade

Pague Menos: Preço-Alvo de R$13,0 / ação para o final de 2021

d1000: Preço-Alvo de R$16,0 / ação para o final de 2021

RD: Preço-Alvo de R$27,0 / ação para o final de 2021

Se você ainda não tem conta na XP Investimentos, abra a sua!