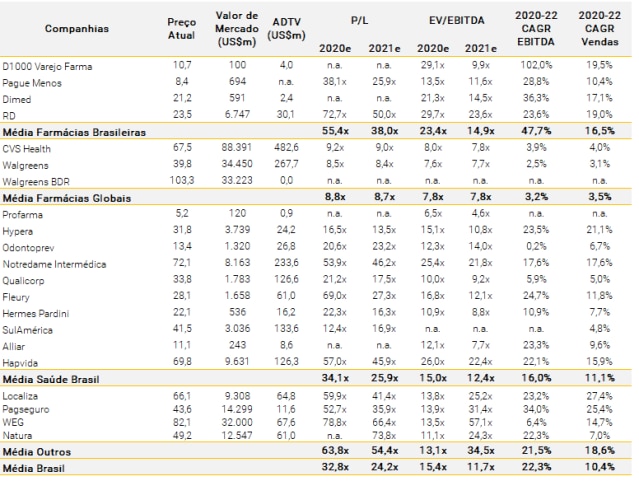

Estamos retomando a cobertura da Raia Drogasil com recomendação Neutra e preço-alvo de R$ 27,0 / ação para o final de 2021. Vemos a empresa bem posicionada para se beneficiar do potencial de crescimento e das oportunidades de consolidação do setor, dada a força de suas marcas e capilaridade nacional. Além disso, acreditamos que a proposta da RD em se tornar um centro de saúde e lançar seu próprio Marketplace será um sucesso. No entanto, vemos um potencial de valorização abaixo das outras empresas do setor com outros competidores, com nosso preço-alvo oferecendo uma valorização de 7%, e as ações sendo negociadas a um prêmio de 14% ao múltiplo histórico, em 23,6x EV/EBITDA em 2021. Portanto, nossa recomendação é Neutra.

O sólido histórico de execução e a posição forte nos dão conforto nos planos de expansão. A RD planeja sustentar um forte crescimento nos próximos 2 anos, com 240 lojas / ano, principalmente no formato de loja híbrida e fora de São Paulo e região Sudeste. Acreditamos que os riscos de concorrência serão mitigados no curto prazo, uma vez que as estratégias dos competidores listados não têm muita sobreposição entre eles (consulte nosso relatório setorial para mais detalhes). No entanto, mesmo que a RD enfrente alguma pressão da concorrência, acreditamos que ela deve ser compensada por sua diversificação geográfica.

Bem posicionado para se beneficiar da digitalização dos consumidores. Acreditamos que a Covid-19 mudou estruturalmente a participação digital no setor e, portanto, ser omnicanal não é mais um diferencial, mas uma necessidade. Vemos a RD bem posicionada para capturar essa tendência, que pode ser observada nos resultados do terceiro trimestre, uma vez que as vendas omnicanal permanecem altas, em 7% das vendas.

Várias iniciativas de crescimento sendo lançadas. Nós vemos as iniciativas da RD para promover o crescimento como positivas, como seu novo programa de fidelidade Stix, o conceito de centro de saúde e a entrada da empresa em um marketplace de nicho. Estimamos que as duas últimas ofereçam um potencial de alta de ~ R$ 2,5 / ação (veja mais adiante). No entanto, não incorporamos nenhum potencial de valorização dessas iniciativas em nosso preço-alvo dada falta de informações e baixa visibilidade.

Não se surpreenda com as margens de curto prazo – você deve investir para agregar valor. Embora estejamos otimistas sobre as iniciativas do RD para adicionar valor, destacamos que elas tem um custo. Esperamos que as margens brutas diminuam devido ao aumento da participação digital, juntamente com o novo programa de fidelidade Stix da RD, enquanto não esperamos diluição das despesas gerais e administrativas devido aos investimentos na plataforma de saúde da companhia. No entanto, a alavancagem operacional deve ajudar a sustentar as margens EBITDA em 2021 e 2022 em 7,2% (em linha com 2019 e 0,5 pp acima de 2020).

ESG: Pronta para o jogo; Muito mais por vir. Vemos a Raia Drogasil se destacando vs. Pague Menos e d1000, principalmente impulsionada por suas robustas iniciativas relacionadas ao Meio Ambiente, aliada a uma ótima Governança. Em uma perspectiva Social, vemos com bons olhos a cultura de doação e diversidade de gênero da empresa, ao mesmo tempo em que ainda vemos espaço para iniciativas sociais mais amplas (veja mais detalhes abaixo).

Observação: Para uma melhor experiência de leitura, recomendamos a utilização do índice de conteúdos à esquerda da tela na versão para computador, ou na parte inferior na versão mobile.

Estimando as vantagens das iniciativas da Plataforma de Saúde

Analisamos o potencial de crescimento das duas iniciativas principais da RD: a loja se tornando um Centro de Saúde e lançamento do seu próprio Marketplace. Acreditamos que essas iniciativas devem adicionar valor para a empresa, pois podem aumentar a produtividade das lojas e adicionar uma nova via de crescimento. No entanto, dada a falta de informações e baixa visibilidade, não incorporamos nenhum ganho em nosso preço-alvo. Estimamos um potencial de valorização de ~ R$ 2,5 / ação, para as duas iniciativas combinadas.

Loja como um centro de saúde (Nova Farmácia)

Analisamos o potencial de crescimento da Nova Farmácia da RD (Health Hub), considerando que nos EUA os serviços de saúde representam 5% -10% da receita da loja, mas podem impulsionar as vendas da loja em até 30%. Como os serviços são oferecidos utilizando a infraestrutura e o pessoal atuais das lojas, assumimos que qualquer ganho com essas iniciativas se traduz em maior produtividade das lojas. Como resultado, estimamos que esta iniciativa pode oferecer um potencial de valorização de ~ R$ 1,5 / ação.

Nossas premissas no cenário-base:

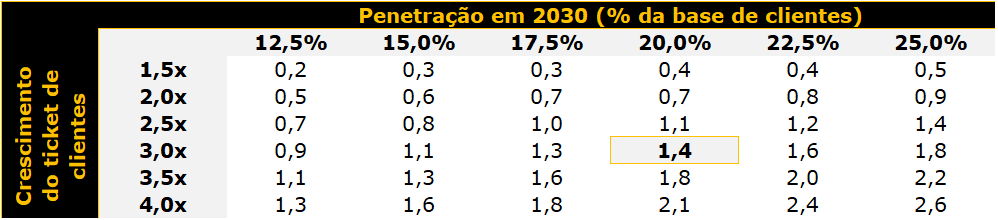

Penetração da base de clientes: assumimos que a penetração do Centro de Saúde atinge 20% da base de clientes em 2030, quando se estabiliza até a perpetuidade. Isso está em linha com a penetração atual da Minute Clinic da CVS;

Tíquete médio do cliente: assumimos que esses clientes gastam 3x mais do que a média dos clientes, em linha com os números da Pague Menos;

Taxa de imposto de renda: em linha com a taxa de imposto de RD

WACC: em linha com o que usamos para RD, em 10,0%

Crescimento da perpetuidade: em linha com o que usamos para RD, em 5,5%

Conduzimos uma análise de sensibilidade para diferentes cenários de penetração do centro de saúde e tíquete desses clientes vs. média:

Agregação de valor ao nosso preço alvo do Centro de Saúde (R$/ação):

Marketplace de Produtos de Saúde

Analisamos o potencial de adição de valor da iniciativa de Marketplace da RD, considerando o mercado endereçável adicional de R$ 100 bilhões mencionado no RD Day de 2020. Nós vemos a RD como o player mais bem posicionado para ocupar a posição de liderança em um nicho de Marketplace de saúde, dada a força de sua marca, sólido histórico de execução e capilaridade nacional. Estimamos que esta iniciativa possa oferecer um potencial de alta de ~ R$ 1,0 / ação.

Nossas premissas no cenário base:

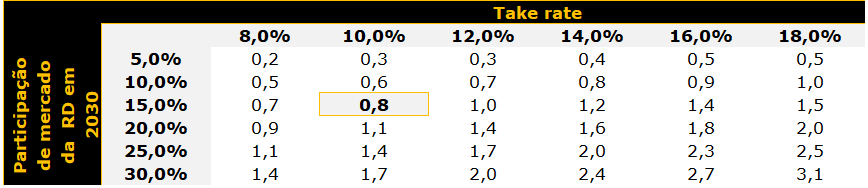

Mercado endereçável: R$ 100 bilhões, com base na apresentação do dia do RD, com uma taxa de crescimento anual de 5,5%

Participação de mercado da RD: a RD alcançará uma participação de mercado de 15% (em linha com a participação de mercado atual da empresa) apenas em 2030e, com os ganhos de participação evoluindo linearmente a partir de 2021 (a empresa está lançando uma versão piloto este mês)

Percentual de comissão (take rate): constante de 10%, que está no limite inferior da faixa praticada em outros Marketplaces

Deduções de vendas: em 20%, em linha com a B2W

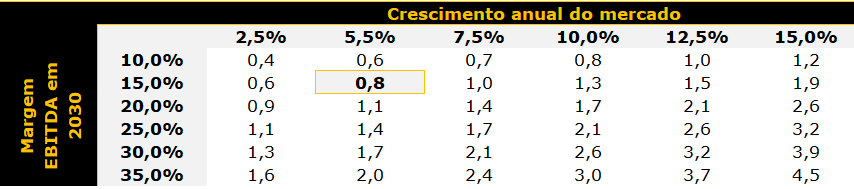

Margem EBITDA: chega a 15% em 2030, de um ponto de partida de -1,5% (implica investimentos de 0,5-1,0pp das vendas brutas da RD no início)

Taxa de imposto de renda: em linha com a taxa de imposto de RD

Investimentos de capital de giro: efeito neutro

Investimentos Capex: 0,5pp de vendas brutas do Marketplace

D&A: taxa de depreciação de 5 anos

WACC: em linha com o que usamos para RD, em 10,0%

Crescimento da perpetuidade: em linha com o que usamos para RD, em 5,5%

Conduzimos algumas análises de sensibilidade para diferentes cenários de crescimento do Marketplace, participação de mercado da RD, percentual de comissão cobrada e margem EBITDA em 2030:

Agregação de valor ao nosso preço alvo do Marketplace de Saúde (R$/ação):

Agregação de valor ao nosso preço alvo do Marketplace de Saúde (R$/ação):

ESG: Pronta para o jogo; Muito mais por vir

Por Marcella Ungaretti

Vemos a Raia Drogasil se destacando vs. Pague Menos e d1000, principalmente impulsionada por suas robustas iniciativas relacionadas ao Meio Ambiente, com destaque para os esforços da empresa para medir e reduzir sua pegada de carbono, aliada a uma ótima Governança. Em uma perspectiva Social, vemos com bons olhos a cultura de doação e diversidade de gênero da empresa, cuja força feminina representa 63% do quadro de funcionários da Raia Drogasil, ao mesmo tempo em que ainda vemos espaço para iniciativas sociais mais amplas.

Em relação à divulgação das métricas ESG da empresa, vemos a Raia Drogasil já exercendo um bom trabalho, que a coloca à frente de seus pares, ao mesmo tempo em que a companhia trabalha internamente para avançar ainda mais, tanto nas iniciativas ESG, quanto na divulgação de informações, o que permitirá aos acionistas e mercado em geral acompanhar de perto as evoluções da companhia. Nesse sentido, reiteramos que há muito mais por vir adiante!

Reiniciando a cobertura das ações de RD (RADL3) com recomendação Neutra e um preço alvo de R$ 27,0 / ação para o final de 2021

Resumo das estimativas: Esperamos que a empresa alcance cerca de 3.400 lojas até 2025, com SSS crescendo 2,0pp acima da inflação. Conforme discutido acima, esperamos que a margem bruta diminua 0,3 pp em relação a 2020, embora a margem EBITDA deva expandir 1,1pp para 7,8% em 2025. Com isso, projetamos um crescimento anual médio de para os próximos cinco anos de 15% na receita, 19% no EBITDA e 28% no lucro líquido, com retorno sobre o capital investido (ROIC) de 25,7% em 2025.

Olhando para os riscos … Destacamos três principais preocupações em relação à nossa tese de investimento: (i) Concorrência, uma vez que a RD está expandindo fora das regiões em que é mais forte e parte da expansão será através do formato de lojas populares; (ii) Resultado de curto prazo: RD não deve entregar expansão da margem EBITDA devido aos investimentos em novas iniciativas para gerar valor; e (iii) Execução do Marketplace: operar um Marketplace é complexo e altamente competitivo e, portanto, vemos riscos quando a RD começa a operar o seu.

Reiniciando em Neutro; Preço-alvo de R$27,0 / ação para o final de 2021. Nossa avaliação é baseada em um fluxo de caixa descontado (para a firma) de 10 anos usando um custo de capital de 9,8% (WACC), uma taxa de crescimento de 5,5% de longo prazo e uma margem EBITDA de 8,5% de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações seriam negociadas em múltiplos EV / EBITDA de 2021 e 2022 de 25,6x e 21,0x, e P / L de 53,7x e 42,0x, respectivamente.

Cenários conservador e agressivo. No nosso cenário conservador (vendas mesmas lojas crescendo em linha com a inflação a partir de 2022), nosso preço alvo seria R$22,0 por ação; enquanto no nosso cenário agressivo (Vendas mesmas lojas crescendo 3,0pp acima da inflação a partir de 2022 e incluindo o potencial das iniciativas da plataforma de saúde), nosso preço alvo seria de R$32,50 por ação.

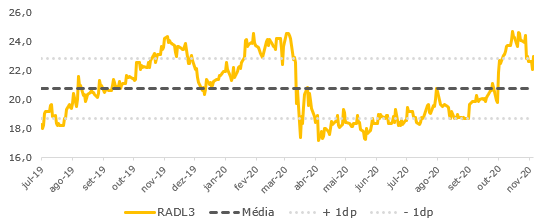

Múltiplo Histórico 12M EV / EBITDA da RD:

Estimativas da XP para Raia Drogasil (RADL3)

Se você ainda não tem conta na XP Investimentos, abra a sua!