Iniciamos cobertura das ações da d1000 – DMVF3 – com recomendação de Compra e preço-alvo de R$ 20,5/ação para o final de 2021. Com base no fechamento de mercado do dia 18 de setembro, vemos potencial de alta de 105% para as ações.

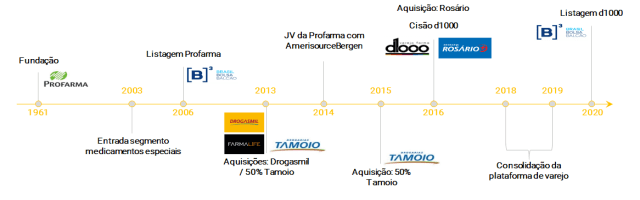

A d1000 é a nona maior varejista farmacêutica do Brasil, com 0,9% de participação de mercado, R$ 1,1 bilhão em faturamento anual e 188 lojas em quatro estados. A companhia é resultado de três aquisições realizadas desde 2013 pela Profarma – acionista controlador da companhia e segunda maior distribuidora farmacêutica do país.

A cisão da unidade de varejo foi concluída em 2016 e daqui para frente, após seu recente IPO, a d1000 está bem capitalizada e pronta para acelerar o ritmo de crescimento. A nossa tese de investimento está baseada em três principais pilares:

# 1. Progresso no processo de recuperação operacional da empresa. As bandeiras Drogasmil e Rosário encontravam-se inicialmente em dificuldades operacionais logo após a conclusão das respectivas aquisições pela Profarma. Portanto, ambas passaram por um amplo processo de recuperação (“turnaround”). Como resultado, a d1000 focou em recuperar a produtividade das lojas, bem como no fechamento de unidades que apresentavam baixa produtividade/rentabilidade. Neste momento, entretanto, acreditamos que grande parte do ajuste já tenha sido efetivamente concluído. Segundo a administração da companhia, cerca de c. 6 lojas apresentavam margem de contribuição negativa no 2T20 (vs. 51 no 1T18).

# 2. A aceleração do processo de abertura de lojas deve gerar um crescimento médio de receita em torno de +17% ao ano entre 2019 e 2023, de acordo com as nossas estimativas. Esperamos que a empresa abra 220 lojas entre 2021 e 2025, em grande parte concentradas no estado do Rio de Janeiro e no formato popular – uma oportunidade ainda relativamente inexplorada na região. Dessa forma, esperamos que o crescimento da companhia seja impulsionado principalmente pela expansão de área, gerando crescimento anual médio de +17% em vendas e +50% em EBITDA.

# 3. Risco-retorno assimétrico. Vemos um risco-retorno assimétrico nos níveis atuais – ainda mais após a queda de 41% desde o IPO. Hoje vemos as ações sendo negociadas a um múltiplo P/L de 14,8x em 2021e, um desconto de 40% em relação à média de nossa cobertura de varejo. Em nosso preço-alvo, as ações seriam negociadas a um EV/EBITDA de 15,3x em 2021e e P/L de 30,4x.

Destacamos três principais riscos em relação à tese: (i) Execução, dada a ambição da administração de mais do que dobrar sua base de lojas em 5 anos, ao mesmo tempo em que mantém níveis superiores de faturamento e rentabilidade por nova loja, (ii) Concorrência no formato popular, dado que alguns dos principais varejistas farmacêuticos nacionais já manifestaram interesse em explorar com maior intensidade este segmento – em especial na região sudeste, e (iii) Liquidez ainda relativamente baixa das ações (R$ 8,0 milhões negociados diariamente, em média).

Observação: Para uma melhor experiência de leitura, recomendamos a utilização do índice de conteúdos à esquerda da tela na versão para computador, ou na parte inferior na versão mobile.

O autor gostaria de agradecer a Marco Nardini por toda a sua ajuda na elaboração deste relatório.

Saiba mais sobre a d1000

Visão Geral: Nossas projeções em seis gráficos

Detalhes sobre a Oferta Primária de Ações (IPO)

Em 6 de agosto de 2020, a d1000 Varejo Farma concluiu sua oferta primária de ações (IPO). O preço definido foi de R$ 17,0/ação e o processo movimentou cerca de R$ 400 milhões. As ações – DMVF3 – estão listadas no Novo Mercado, o segmento com os níveis de governança corporativa mais elevados.

Os recursos arrecadados na oferta primária serão direcionados principalmente para acelerar o plano de expansão das lojas da empresa (30% do total) e otimizar a estrutura de capital da empresa (70%). Neste último caso, a administração se comprometeu com um pré-pagamento de dívida de R$ 184 milhões e um investimento de R$ 74 milhões para financiar as necessidades de capital de giro da empresa.

Antes da oferta, a Profarma detinha 100% de participação na d1000, tendo injetado c. R$ 320 milhões na empresa nos últimos cinco anos. Após o IPO, a participação da Profarma foi reduzida para 53% (47% em circulação). Vale ressaltar que a Profarma também é o principal fornecedor da d1000 e, portanto, surgiram preocupações em relação à governança formal dos contratos comerciais, em função das transações entre partes relacionadas.

Após o IPO, a administração estabeleceu um Comitê de Partes Relacionadas independente de três pessoas, cuja função é garantir que todos os contratos sigam as condições normais de mercado.

Visão Geral da Companhia

d1000 é a nona maior empresa do setor de varejo farmacêutico no Brasil, com uma participação de mercado de 0.9%, R$ 1,1 bilhão em faturamento anual e 188 lojas em quatro estados. A companhia é o resultado de três aquisições feitas entre 2013 e 2016 pela Profarma – acionista controlador da d1000 e segundo maior distribuidor de medicamentos no país.

A entrada da Profarma no varejo teve como motivação alavancar sua robusta plataforma de distribuição através da verticalização dos negócios, ao mesmo tempo em que se beneficiava das oportunidades no setor de varejo farmacêutico – em especial as tendências de consolidação e crescimento de longo prazo.

A primeira aquisição feita pela companhia foi a “CSB Drogarias” em 2013, que incorpora as bandeiras Drogasmil e Farmalife, com ambas as marcas focadas exclusivamente no estado do Rio de Janeiro. No mesmo ano, a companhia adquiriu 50% da Drogarias Tamoio, também localizada no RJ, tendo comprado os 50% restantes em 2016. Finalmente, no fim de 2016, a empresa anunciou a aquisição da Drogaria Rosário – líder na região Centro-Oeste, com operações em Brasília, Mato Grosso, Tocantins e Goiás.

Importante destacar que a maioria dos ativos adquiridos (particularmente Drogasmil e Rosário) estavam passando por desafios operacionais e, portanto, tiveram que passar por um período de reestruturação (“turnaround”). Portanto, a d1000 focou na recuperação da produtividade das lojas, otimização do parque lojas (com alguns fechamentos) e reforço do posicionamento de cada marca ao longo de 2016 e 2019.

Em 2016, a Profarma decidiu consolidar suas operações de varejo por meio de uma cisão que resultou na d1000 – unidade que combina todas as bandeiras de varejo farmacêutica da Profarma. Ainda assim, a integração total dos sistemas de todas as marcas só foi concluída em 2019. Em agosto de 2020 a d1000 completou seu processo de IPO – listada no Novo Mercado da B3.

Posicionamento

Cada marca da companhia tem uma proposta de valor específica e, portanto, são direcionadas para diferentes públicos de diferentes classes sociais. Enquanto a Farmalife atende um público mais premium (A+/A), a Bandeira Tamoio é mais focada em clientes de baixa renda (B/C). Já a Drogasmil e Rosário buscam atender consumidores da classe relativamente mais alta (A/B).

Os principais mercados da d1000 são o Rio de Janeiro (aprox. 63% do total de lojas) e Brasília (aprox. 32% do total), com uma participação de mercado de 10% e 12%, respectivamente. Além disso, a companhia também tem operação em Tocantins, Mato Grosso e Goias (5% do total).

Ao longo dos próximos anos, a estratégia da empresa está focada no adensamento da base de lojas da companhia nos estados em que ela já possui operações, principalmente no Rio de Janeiro, onde ela presente expandir a sua presença através do formato popular (de baixa renda), ou seja, com foco na bandeira Tamoio.

Vantagens Competitivas

#1. Verticalização. A principal vantagem competitiva da d1000 deriva da sua verticalização através da Profarma, que é a segunda maior distribuidora de medicamentos do país. A empresa se beneficia de ganhos de escala similares àqueles de grandes competidores nacionais do setor, mesmo sendo muito menor em tamanho, por conta da rede de distribuição e logística robusta do seu acionista controlador. Isso permite que a companhia tenha uma grande competitividade de preço.

Além disso, a empresa se beneficia do menor capital investido (necessidades de capital de giro e ativos fixos), pois alavanca os centros de distribuição e estoques da Profarma. O ciclo de conversão de dinheiro da d1000 é 40 dias mais curto do que RD e Pague Menos.

#2. Modelo de loja popular bem-sucedido. A companhia tem um modelo de loja popular (destinado à baixa renda) eficiente e bem estabelecido: a Drogarias Tamoio. As lojas da bandeira tem faturamento mensal mais elevado (em média R$ 615 mil, de acordo com as nossas estimativas) e uma margem EBITDA de loja também superior (cerca de 9%) em relação à média da empresa (R$ 500 mil e 7%, respectivamente). Além disso, não apenas este formato tem um grande potencial de crescimento devido à demografia do Brasil, mas também enfrenta uma concorrência relativamente menor de grandes competidores nacionais neste momento – especialmente no Rio de Janeiro. Esperamos que as vendas das lojas Tamoio cresçam em média +28% entre 2019 e 2023.

Plano de Expansão

Cerca de 30% dos recursos arrecadados no IPO da empresa (R$ 120 milhões) irão alimentar seu plano de expansão de lojas. A administração tem como alvo abrir 220 novas unidades entre 2021 e 2025e, principalmente com foco na bandeira Tamoio – o formato popular (de baixa renda) da empresa. Como resultado, esperamos que a d1000 dobre sua base de lojas em um período de cinco anos e que a bandeira Tamoio atinja 57% das vendas totais (de 38% atualmente).

É importante ressaltar que as novas lojas da empresa estarão predominantemente localizadas nos estados específicos em que a d1000 já opera – reduzindo assim o risco potencial de execução, dado a já estabelecida força da marca nas regiões. Destacamos o estado do Rio de Janeiro, onde a d1000 atualmente tem contratos para 50% das inaugurações de lojas do próximo ano já assinados.

Assim, esperamos que a presença da empresa no Rio atinja um pico de 68% do total de lojas em 2022 (de 62% atualmente), com o restante das novas unidades previstas sendo inauguradas na região Centro-Oeste do país, onde a Rosário opera.

Modelo de Loja Popular da Tamoio

Esperamos que 64% do crescimento da receita da empresa seja originado pelo seu formato de loja popular (Tamoio), impulsionado por um sólido crescimento anual médio de +25% em receita. Como já mencionado, o histórico de sucesso do formato aponta para vendas mensais mais altas nas lojas da bandeira (estimamos em média R$ 615 mil) e maior margem EBITDA de loja (~9%). Como tal, vemos três pilares principais por trás do desempenho superior relativo do formato:

# 1. Layout da loja: as lojas populares geralmente são maiores, com comunicação comercial clara (e mais agressiva) e aparência e layout específicos voltados para clientes de baixa renda.

# 2. Mix de Produtos: Nessas unidades há maior participação das vendas de Genéricos e Produtos de Higiene e Beleza (~60% vs. 40% para Rosário). Além disso, especificamente dentro de H&B, a empresa tem um foco maior em produtos que são mais populares e, portanto, que são mais direcionados e atendem a esse cliente-alvo específico.

# 3. Posicionamento no Mercado: As lojas populares têm uma atividade promocional forte e agressiva que alavanca a escala e o alcance da infraestrutura de distribuição da Profarma. Os ganhos de escala obtidos por meio da distribuição permitem que a companhia tenha um poder de barganha mais elevado com esses fornecedores. Além disso, as lojas também podem ser abastecidas com maior frequência, em função da infraestrutura logística da Profarma.

Abaixo abordamos em maior detalhe dois dos principais debates que surgem de maneira recorrente nas nossas interações com investidores.

Debate #1: Resultados das Novas Lojas

Ao discutir a estratégia de crescimento da d1000 com os investidores, um ponto de destaque é como as projeções de produtividade e rentabilidade para as novas lojas superam os resultados apresentados pelas lojas existentes da companhia. Assim, algumas perguntas que surgem com frequência são: “Quão viável é para a empresa crescer com métricas de loja semelhante àquelas apresentadas por alguns dos maiores competidores nacional do setor de varejo farmacêutico?” e “Como as estimativas e a o preço-alvo seriam afetados, caso os números sejam diferentes da expectativa?”.

Sobre a primeira questão, vale ressaltar que a empresa busca concentrar seus esforços de crescimento em lojas populares (que já apresentam resultados relativamente melhores atualmente), e que as novas unidades serão localizadas em regiões onde a d1000 já opera (com mais de 10% de participação de mercado) – principalmente Rio de Janeiro. Portanto, na nossa visão o risco de execução em relação ao plano é reduzido em função da força das marcas nessas localizações.

Além disso, após ter revisado seu algoritmo e processo de expansão de área, a administração apontou resultados promissores na última safra de 10 inaugurações de lojas. De acordo com a empresa, as vendas mensais das lojas têm, em média, acelerado rapidamente, enquanto também se estabilizam em um pico de R$ 750 mil, e a margem de contribuição das lojas atingiu notáveis 13%, em média, implicando em ROIC (retorno sobre capital investido) acima de 40%.

No entanto, reconhecemos o desafio de sustentar esse desempenho no médio a longo prazo, especialmente devido à alta competitividade do setor. Com isso, dentro do nosso modelo, estimamos um ROIC marginal (retorno das novas lojas) de ~20% – com menor margem de contribuição (10%) e maior Capex (R$ 1,6 milhão / loja).

Sensibilidades: Analisando cenários para as novas Lojas

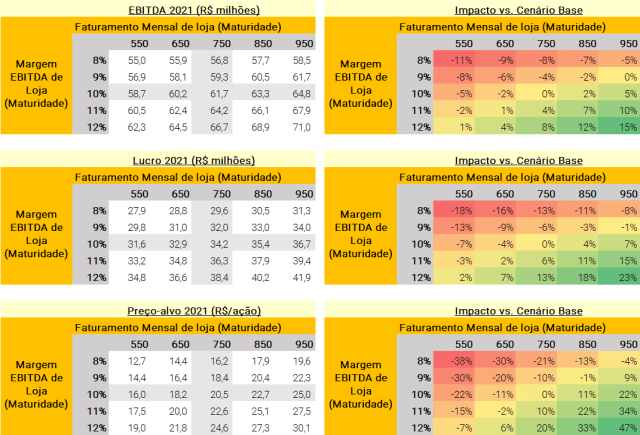

Para avaliar como as nossas estimativas e preço-alvo seriam impactados, caso os resultados operacionais das novas lojas sejam diferentes da expectativa, executamos uma análise de sensibilidade. Analisamos diferentes cenários de faturamento médio mensal e margem EBITDA para as novas lojas (na maturidade).

Nossa análise mostra que cada 1p.p. de impacto na nossa estimativa de margem de contribuição para lojas novas na maturidade mudaria nossas estimativas de EBITDA / Lucro para 2021 em 4% / 6%, dado o número ainda limitado de novas lojas, e nosso preço-alvo em 11%.

Além disso, cada mudança de R$ 100 mil em nossa premissa de faturamento médio mensal para novas lojas maduras impactaria as estimativas de EBITDA / Lucro em 2% / 4%, e nosso preço-alvo em 11%.

Debate #2: Partes Relacionadas

A Profarma é o acionista controlador da d1000 e também seu principal fornecedor. Como tal, surgiram preocupações em relação à governança geral dos contratos comerciais, dadas as transações entre partes relacionadas. Fazemos os seguintes destaques em relação a este tópico:

- Interesse dos acionistas: Por um lado, acreditamos que os acionistas de ambas as empresas compartilham interesses semelhantes em relação à criação de valor dentro da operação de varejo do grupo (d1000). Acreditamos que seja esse o caso, uma vez que esta é a principal fonte de criação de valor para o grupo (o varejo apresenta maior potencial de crescimento, margens maiores, múltiplos maiores). Entretanto, vale ressaltar que a participação econômica dos acionistas minoritários da Profarma na d1000 foi diluída após o IPO,.

- Comitê de Partes Relacionadas: Após o IPO, a administração estabeleceu um Comitê de Partes Relacionadas independente, composto por três pessoas, cuja função é garantir que todos os contratos sigam as condições normais de mercado.

Nossas Estimativas

Com relação às nossas projeções:

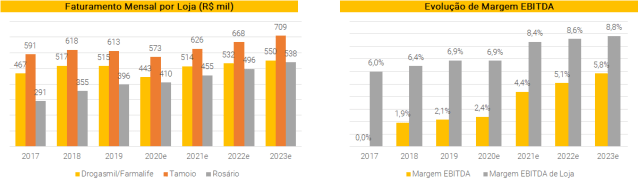

- Receita: Estimamos crescimento médio anual de +17% entre 2019 e 2023e. Nos próximos três anos, projetamos um crescimento médio de receita de +11% proveniente exclusivamente do crescimento de novos espaços e maturação de lojas. Isso se deve principalmente às +122 aberturas líquidas planejadas da empresa entre 2020-23e. Além disso, projetamos um crescimento médio de +6,0% da produtividade das lojas ao ano no período.

- EBITDA: Estimamos crescimento médio anual de +50% entre 2019 e 2023e. De 2019 a 2023, esperamos que a margem EBITDA de loja aumente em média 0,5 p.p. por ano, principalmente devido à melhora da margem bruta para lojas já existente, além de bons resultados para as novas safras de inaugurações. Além disso, esperamos que as despesas administrativas atinjam 3,0% das vendas em 2023 (de 4,7% em 2019). Como resultado, esperamos que a margem EBITDA consolidada alcance 5,8% em 2023 (de 2,1% em 2019).

- Lucro Líquido: Projetamos lucro líquido positivo de R$ 34 milhões em 2021 (de prejuízo líquido de R$ 8 milhões em 2019). Esperamos que o resultado final seja suportado tanto pela aceleração do crescimento da receita como pela expansão da margem.

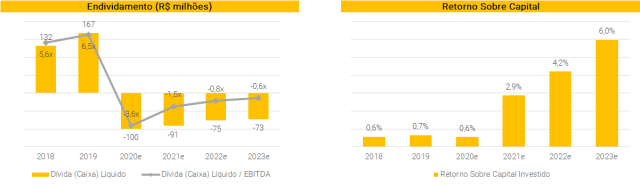

- Geração de Caixa: Esperamos que a empresa atinja o ponto de equilíbrio de geração de caixa por volta de 2023 (fluxo de caixa livre negativo em -R$ 3 milhões em 2023). Com isso, esperamos que a empresa atinja uma posição de dívida líquida de R$ 73 milhões em 2023e (0,6x caixa líquido / EBITDA).

Cálculo do nosso preço-alvo

Nosso preço-alvo para o final de 2021 de R$ 20,5 por ação deriva de uma avaliação Fluxo de Caixa Descontado (para o acionista) de três estágios. Em nosso preço-alvo, as ações seriam negociadas em múltiplos P/L de 2021e e 2022e de 30,4x e 21,3x, respectivamente.

Nossa avaliação de DCF é baseada em um período de 10 anos de previsões explícitas, um período de estabilização de dez anos para atingir nossas premissas perpetuidade – margem EBITDA terminal de 5,5% e crescimento nominal de 6,0%. Usamos um custo de capital próprio de 12,6%. Cada aumento de 100 pontos-base em nossa premissa de custo de capital próprio reduz nosso preço-alvo em 15%.

Por último, a empresa tem cerca de R$ 540 milhões em saldo de prejuízos fiscais acumulados e cerca de R$ 160 milhões em saldo de Ágio de aquisições – cujo VPL avaliamos separadamente.

Principais Riscos

# 1. Execução. A administração da companhia pretende mais do que duplicar o número de lojas da empresa em ~5 anos, mantendo níveis elevados de retorno por loja (para mais detalhes, veja a seção dedicada ao “Debate #1” acima). Dessa forma, caso a d1000 não atinja as metas estabelecidas no seu plano de negócios, nossas projeções podem ser materialmente afetadas (veja análise de sensibilidade acima).

Neste momento, no entanto, acreditamos que o mercado já desconta excessivamente a capacidade da administração de entregar o plano elaborado no momento do IPO. De acordo com nossa análise de sensibilidade, o preço atual da ação implica um ROIC (retorno sobre capital) marginal da loja de ~9% (produtividade mensal da loja de R$ 500 mil, margem de 8% e Capex de R$ 1,6 milhão).

# 2. Concorrência no formato de loja popular. Algumas das principais varejistas farmacêuticas no país (como a RD) já mostraram interesse em explorar com maior afinco o segmento popular – especialmente na região Sudeste. Dessa forma, notamos que uma competição mais acirrada também seria um potencial risco.

Neste momento, vale ressaltar que a d1000 tem mais de 10% de participação de mercado em suas regiões principais e uma forte proposta de valor dentro do formato popular. Ainda assim, acreditamos que este seja um tema chave a ser monitorado daqui para frente.

Estrutura da Diretoria da d1000

Se você ainda não tem conta na XP Investimentos, abra a sua!