Seis companhias da nossa cobertura reportaram resultados nessa noite (13/05), sendo duas de ecommerce (Magalu e Westwing), todas empresas de vestuário (Lojas Renner, Grupo Soma e C&A) e a última de supermercados (Grupo Mateus). Os destaques positivos foram Magalu, Grupo Soma e Grupo Mateus enquanto os negativos foram Lojas Renner e C&A.

O que você precisa saber? Nossa visão em um bullet

Ecommerce

Diante de um cenário de maiores restrições à circulação e funcionamento do comércio de rua, observamos um crescimento consistente do setor de ecommerce ao longo do 1T21. Tanto a Magalu quanto o Westwing superaram o ritmo de aceleração do GMV de seus principais pares.

- Magalu (MGLU3) – Neutro: O Magalu foi a última plataforma de marketplace a reportar resultados do 1T21, tendo superado seus pares em crescimento (com GMV total +63% A/A) e superado as expectativas de mercado (EBITDA ~20% acima) por conta de um sólido desempenho das lojas físicas (+4% A/A e vendas mesmas lojas em -0,5% A/A) combinado a uma manutenção de margem EBITDA A/A decorrente da alavancagem operacional mesmo ao cenário mais restritivo de lojas em março.

- Westwing (WEST3) – Compra: resultados em linha com nossas estimativas de Receita e EBITDA e um prejuízo menor do que esperávamos, por conta de menores despesas não operacionais e do impacto do reconhecimento de imposto diferido no período. Destaque foi a manutenção de forte crescimento de GMV (+91% A/A) e acima do apresentado pela Mobly (+52% A/A), além de aumento na participação da Westwing Now e da marca própria no GMV. A margem bruta melhorou vs. o 4T20 mas EBITDA continuou pressionado por conta de maiores investimentos na operação.

Vestuário

O trimestre foi bastante desafiador para as varejistas de vestuário, com queda de receita, pressão de margem bruta e EBITDA negativo/prejuízo. No entanto, Grupo Soma se destoou com crescimento de receita/EBITDA, expansão de margens e lucro positivo. Para frente, a Lojas Renner sinalizou já estar vendo uma recuperação nas vendas com a reabertura, com crescimento sequencial consistente e inclusive acima de 2019, enquanto a C&A comentou apenas que espera ver uma recuperação gradual a partir de Maio. Em relação à rentabilidade, ambas companhias sinalizaram um ambiente mais promocional combinado à pressão de custos de matéria prima, o que deve continuar pressionando as margens brutas no curto prazo.

- Lojas Renner (LREN3) – Neutro: Resultados abaixo do esperado, com um EBITDA negativo de R$102 milhões (vs. XPi em -R$52 milhões), devido às vendas mais fracas com o aumento de restrições no período combinado a maiores despesas operacionais decorrente dos investimentos na construção do ecossistema da companhia. Realize foi um destaque positivo, com uma recuperação sequencial mais forte da receita (+37% T/T).

- Grupo Soma (SOMA3) – Compra: Resultados acima do esperado, com sólido crescimento de receita bruta de +17% A/A (+4,4% orgânico), mesmo com o aumento das restrições, combinado com expansão de margem bruta (+5,5p.p. A/A) e EBITDA (+4,4p.p.), devido a vendas a preço cheio no canal online e ao forte crescimento da Farm Global (+135,5% A/A). Além disso, a companhia concluiu a plataforma de integração de estoques entre o Grupo e as multimarcas, +Vendas, o que deve contribuir para crescimento de vendas.

- C&A (CEAB3) – Compra: Resultados abaixo do esperado, com um EBITDA negativo de R$134 milhões (vs. XPi em -R$117 milhões), devido a uma compressão de margem bruta em vestuário mais forte (-5,9p.p. A/A) devido ao ambiente mais promocional e pressão de custos combinado a maiores despesas operacionais. No entanto, o segmento de serviços financeiros apresentou uma recuperação sequencial mais forte de receita vs. o 4T20, além de uma forte redução de despesas (-43,5% A/A).

Supermercados

O Grupo Mateus foi o último supermercado a reportar resultados do 1T21, com um crescimento de receita bastante acima dos seus pares, impulsionado pela expansão de lojas. Olhando para a métrica de vendas mesmas lojas, o Grupo teve um crescimento levemente abaixo do Atacadão (+12,9% A/A) e Assaí (+11,4%) no Mix Atacarejo (+10%), e acima de Carrefour (+8,6%) e GPA (+1,1%) no Varejo (+10,2%).

- Grupo Mateus (GMAT3) – Compra: a companhia apresentou um forte crescimento de receita de +39,6% A/A e vendas mesmas lojas (SSS) em +10%, devido à forte expansão de lojas (11 unidades no trimestre e 43 nos últimos 12 meses). Importante destacar que esse trimestre não teve auxílio emergencial, um fator que era fonte de preocupação de alguns investidores. Nesse sentido, chama atenção a performance do Eletro Mateus, com vendas mesmas lojas em +29% A/A. Sobre rentabilidade, houve pressão de margem bruta devido à desaceleração de inflação porém esta foi compensada por uma diluição de despesas operacionais.

Veja nossa análise de cada resultado abaixo:

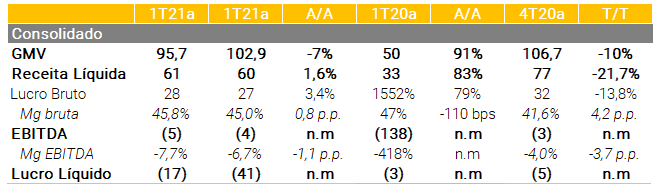

Magazine Luiza (MGLU3)

Magazine Luiza reportou fortes resultados do 1T21 acima dos nossos números e do consenso, explicado por um crescimento de lojas físicas acima do esperado (+4% A/A e vendas mesmas lojas em -0,5% A/A) mesmo em meio ao cenário mais restritivo do trimestre, além de uma continuidade de uma performance sólida do online (GMV +114% A/A). Além disso, apesar da queda de margem bruta por conta da maior participação do digital (-2p.p. A/A), o Magalu conseguiu manter a margem EBITDA estável A/A devido à diluição de despesas operacionais, mesmo com o fechamento de lojas. Finalmente, a companhia teve um impacto não recorrente positivo de R$177 milhões no seu lucro, devido à reversão de provisões tributárias relacionadas ao Difal.

Esperamos uma reação positiva do mercado. Além da companhia ter reportado números acima das nossas estimativas e do consenso, ela apresentou uma performance superior aos seus pares listados, com GMV total subindo 63% A/A vs. Via Varejo em +27% A/A, MELI em +92% A/A (apenas online) e LAME em +53% A/A. Na nossa opinião, a melhor métrica para comparar crescimento entre as companhias é o GMV Total para refletir a multicanalidade das companhias e também eliminar eventuais distorções decorrentes de diferenças de reconhecimento de vendas multicanais. Ainda, acreditamos que o mercado irá receber positivamente a manutenção de margem EBITDA apesar da queda de margem bruta, especialmente frente ao fechamento de lojas no período, o que dificulta a alavancagem operacional.

Mas e daqui para frente?

Apesar do sólido resultado apresentado pela companhia, continuamos a esperar um cenário competitivo bastante desafiador nesse ano, inclusive com iniciativas de players internacionais como Amazon e Alibaba, o que deve trazer volatilidade para as ações do setor no curto prazo. Mantemos nossa recomendação de Neutro e preço alvo de R$27,0 por ação para o fim de 2021 para MGLU3.

Os principais números do trimestre:

A companhia realizará uma videoconferência para discutir os resultados na sexta-feira (14/05) às 11h (link para acesso aqui). Caso você não possa ouvir, traremos os principais pontos em nossa Vitrine amanhã (link).

Westwing (WEST3)

A Westwing reportou seus resultados do 1T21 em linha com nossas estimativas de Receita e EBITDA e um prejuízo menor do que esperávamos, por conta de menores despesas não operacionais e do impacto do reconhecimento de imposto diferido no período. O GMV se manteve em um forte crescimento (+91% A/A) e acima do apresentado pela Mobly (+52% A/A), com uma recuperação de margem bruta vs. o 4T20 mas com pressão no EBITDA por conta de maiores investimentos na operação.

Esperamos uma reação neutra/positiva do mercado. A companhia apresentou resultados em linha com o esperado mas com a manutenção de umas forte performance de GMV e vendas, além de aumento da participação do Westwing Now e marca própria, ambos contribuindo positivamente para rentabilidade. Além disso, a categoria de lifestyle mantiveram uma penetração alta, em 16% do GMV, acima de 2020 porém abaixo do 1T20 devido ao efeito da páscoa em Mar/20.

Mas e daqui para frente?

Esperamos que a companhia continue apresentando resultados crescentes à medida em que os investimentos em marketing devem trazer mais consumidores para a plataforma e os investimentos em tecnologia e logística devem melhorar a experiência do consumidor. Além disso, vemos acreditamos que a categoria de lifestyle combinado à continuidade de adição de novos fornecedores na plataforma (+100 no trimestre) devem contribuir para aumento da recorrência de compras. Nós mantemos nossa recomendação de Compra e preço-alvo para o fim de 2021 de R$17,0/ação para WEST3.

Os principais números do trimestre

A companhia realizará uma videoconferência para discutir os resultados na quarta-feira (14/05) às 15h (clique aqui para acessar). Caso você não possa ouvir, traremos os principais pontos em nossa Vitrine amanhã (link).

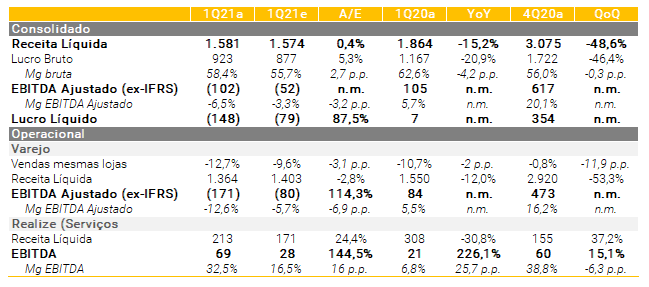

Lojas Renner (LREN3)

A Lojas Renner reportou hoje seus resultados do 1T21 abaixo das nossas estimativas e das expectativas do mercado. Os resultados da companhia foram negativamente impactados pelas restrições de circulação impostas no país, principalmente em março, levando a uma queda de 15% A/A na receita líquida e -12,7% em vendas mesmas lojas, enquanto as despesas vieram acima do esperado, devido a maiores investimentos na transformação digital da companhia. Realize foi um destaque positivo, com uma recuperação sequencial mais forte de receita vs. o 4T20, porém ainda 31% abaixo do 1T20.

Esperamos uma reação neutra/negativa do mercado uma vez que a companhia reportou resultados fracos e abaixo do esperado, sendo em sua maioria explicados por investimentos na construção do seu ecossistema (o que deve ser mantido no curto prazo, mas com os frutos somente vistos de forma mais evidente em 2022). Além disso, a companhia sinalizou que o ambiente competitivo está mais promocional enquanto o setor enfrenta aumento de custos, de modo que acreditamos que a rentabilidade deve seguir pressionada.

Mas e daqui para frente?

Esperamos um curto prazo ainda desafiador por conta das incertezas em relação à pandemia, o que impacta a confiança do consumidor e consequentemente a demanda. Além disso, acreditamos que as margens brutas devem seguir pressionadas devido ao ambiente mais promocional combinado à pressão de custos de matéria prima. No entanto, a companhia já sinalizou uma recuperação gradual nas vendas, a qual acreditamos que deve continuar uma vez que entendemos que existe uma demanda reprimida pela categoria, de forma que o setor deve ser um dos principais beneficiários da recuperação econômica e da retomada da normalidade. Mantemos nossa recomendação Neutra e preço alvo de R$50,0 por ação para o fim de 2021 para LREN3 dada a falta de visibilidade do uso dos recursos da oferta realizada pela companhia em abril.

Os principais números do trimestre:

A companhia realizará uma videoconferência para discutir os resultados na sexta-feira (14/05) às 13h (link para acesso aqui). Caso você não possa ouvir, traremos os principais pontos em nossa Vitrine amanhã (link).

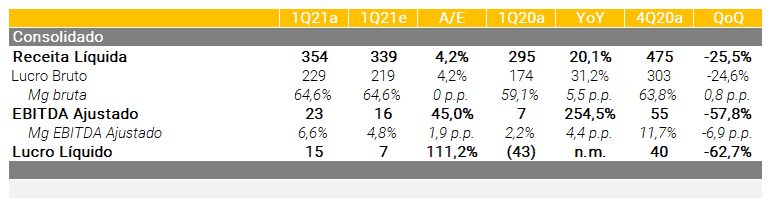

Grupo Soma (SOMA3)

O Grupo Soma reportou fortes resultados do 1T21 acima das nossas estimativas e do consenso de mercado. Apesar do trimestre bastante desafiador para o setor de vestuário, com restrições de circulação e horário de operação, o Grupo Soma foi capaz de entregar crescimento de receita bruta de +17% A/A (+4,4% orgânico) devido à forte performance do canal digital (+75% A/A) e do atacado (+46% A/A). Além de entregar um crescimento (vs. queda de receita de seus pares), houve expansão de margem bruta (+5,5p.p.) por conta de vendas a preços cheios no canal online e do forte crescimento da Farm Global (marca com a 2ª maior margem bruta do Grupo).

Esperamos uma reação positiva do mercado, uma vez que a companhia destoou de seus pares e entregou um sólido crescimento de receita combinado com expansão de margem bruta e EBITDA, mesmo em meio a um cenário desafiador para o varejo tradicional.

Mas e daqui para frente?

Apesar de esperarmos um curto prazo ainda desafiador por conta das incertezas em relação à pandemia, o que impacta a confiança do consumidor e consequentemente a demanda, acreditamos que o Grupo continuará a entregar resultados sólidos dado que (i) seu foco em atender classes A/B garante maior resiliência nas vendas; (ii) a Farm Global deve se beneficiar em países onde a vacinação está mais acelerada (ex.: EUA); (iii) a companhia possui diversas iniciativas internas que devem destravar valor, como a integração de estoques entre o Grupo e as multimarcas (+Vendas) que já tem levado a um aumento das vendas, o lançamento dos Apps das marcas, a iniciativa de Live Commerce – a Lojix – com alta conversão de vendas (17% vs. a média do setor em 2%) e a captura de sinergias das aquisições recentes; e (iv) vemos muito potencial com a fusão com a Cia. Hering. Reiteramos nossa recomendação de Compra e a empresa como nossa preferência no setor, e mantemos nosso preço alvo de R$17,0 por ação para o fim de 2021.

Os principais números do trimestre

A companhia realizará uma videoconferência para discutir os resultados na sexta-feira (13/05) às 12h (link para acesso aqui). Caso você não possa ouvir, traremos os principais pontos em nossa Vitrine amanhã (link).

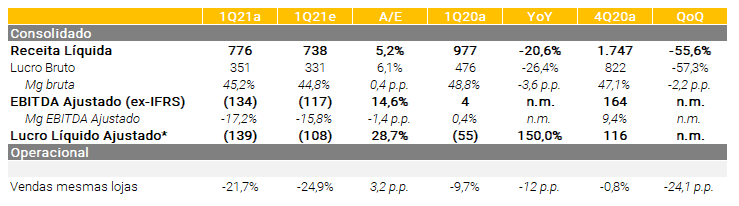

C&A Modas (CEAB3)

A C&A Modas reportou hoje seus resultados referentes ao primeiro trimestre de 2021 (1T21) abaixo das nossas estimativas de EBITDA e Lucro Líquido. Os resultados foram negativamente impactados pelas restrições de circulação impostas no país em março, levando a uma queda na receita líquida de -20,6% A/A e -21,7% em vendas mesmas lojas. O resultado veio abaixo do esperado devido a uma compressão de margem bruta em vestuário mais forte (-5,9p.p. A/A) devido ao ambiente mais promocional e pressão de custos combinado a maiores despesas operacionais. No entanto, o segmento de serviços financeiros apresentou uma recuperação sequencial mais forte de receita vs. o 4T20, além de uma forte redução de despesas (-43,5% A/A).

Esperamos uma reação neutra/negativa do mercado. Apesar de já esperar um resultado pressionado por conta das restrições mais severas no trimestre, o resultado veio abaixo da nossa estimativa devido a uma forte pressão de margem bruta em vestuário combinado com maiores despesas operacionais. Apesar de esperarmos ver uma diluição de despesas operacionais à medida que as vendas recuperam, os investidores podem se preocupar com a dinâmica de margem bruta para os próximos trimestres, dado que a pressão de custos e o ambiente mais promocional devem continuar.

Mas e daqui para frente?

Esperamos um curto prazo ainda desafiador por conta das incertezas em relação à pandemia, o que impacta a confiança do consumidor (principalmente os de classes mais baixas) e consequentemente a demanda, enquanto a margem bruta deve seguir pressionada. Diferentemente da Lojas Renner, que sinalizou no seu resultado que já está vendo recuperação sequencial de vendas, a C&A comentou apenas que espera ver uma melhora gradual nas vendas a partir do mês de maio. Mantemos nossa recomendação Compra e preço alvo de R$18,0 por ação para o fim de 2021 por vermos o papel em um valuation atrativo (21,5x P/L 2021e) e esperarmos vermos melhora nos resultados com a retomada/reabertura da economia, enquanto as diversas iniciativas da companhia, principalmente na frente digital e logística, devem trazer ganhos ao longo do tempo.

Os principais números do trimestre

A companhia realizará uma videoconferência para discutir os resultados na sexta-feira (13/05) às 11h (link para acesso aqui). Caso você não possa ouvir, traremos os principais pontos em nossa Vitrine na amanhã (link).

Grupo Mateus (GMAT3)

O Grupo Mateus reportou hoje seus resultados referentes ao primeiro trimestre de 2021 (1T21) acima das nossas estimativas e em linha com o consenso de mercado. O principal destaque do resultado foi o crescimento de receita líquida de 39,6% A/A e vendas mesmas lojas (SSS) em +10%, devido à forte expansão de lojas (11 unidades no trimestre e 43 nos últimos 12 meses). Em relação à rentabilidade, houve pressão de margem bruta (-1,2p.p. A/A) devido ao impacto negativo da desaceleração de inflação na categoria de commodities (conforme antecipado no call de resultados do 4T20), porém esta foi compensada por uma diluição de despesas operacionais.

Esperamos uma reação positiva do mercado uma vez que a companhia apresentou um forte crescimento de vendas mesmo em um trimestre com uma base de comparação difícil dada a ausência do carnaval e ano bissexto, além de menor demanda por material escolar e ausência do auxílio emergencial. Destacamos que há uma preocupação dos investidores sobre a dependência dos resultados do GMAT em relação ao auxílio que, ao nosso ver, deve ser endereçada com os números apresentados no trimestre (crescimento de vendas mesmas lojas de +10% no Mix Atacarejo, +10% no Varejo e +29% no Eletro Mateus).

Mas e daqui para frente?

Esperamos uma continuidade de resultados sólidos, impulsionadas pela forte expansão do Grupo que inclusive tem tido uma performance de vendas acima da média de lojas maduras. Além disso, o adensamento das rotas e maturação das lojas deve levar à diluição operacional, contribuindo para expansão de margem. Mantemos nossa recomendação de Compra para as ações de GMAT3 e preço alvo de R$11,0 por ação.

Os principais números do trimestre

Se você ainda não tem conta na XP Investimentos, abra a sua!