Ficando confortável; Grupo Soma entra em segmento de alto potencial com a Hering

O Grupo Soma anunciou na manhã desta segunda-feira (26 de abril) que combinará suas operações com a Hering por R$ 5,1 bilhões, sendo o pagamento feito 30% em dinheiro (R$ 1,5 bilhão ou R$9,63/ação) e 70% via troca de ações (1,625107 ações de SOMA3 por 1 ação HGTX3). De acordo com o consenso da Bloomberg, isso implica em um múltiplo de aquisição de 29x P/L 2021e (sem sinergias) ou 14x P/L 2021e, considerando R$ 200 milhões de sinergias a serem capturadas nos próximos 2-3 anos. O negócio ainda está sujeito à aprovação do órgão antitruste, com previsão de conclusão até o final do primeiro semestre de 2021.

Vemos a transação como positiva uma vez que:

- A Hering adiciona a categoria de roupas confortáveis/casuais ao portfólio do Grupo Soma, que é um segmento que vemos muito potencial de crescimento durante e após a pandemia, pois acreditamos que as roupas casuais são uma tendência que deve permanecer no “novo normal”;

- O Grupo Soma pode alavancar e revitalizar o portfólio da Hering por meio de collabs com suas marcas, principalmente com a Farm, bem como através do compartilhamento de melhores práticas de pesquisa e desenvolvimento (P&D);

- Histórico comprovado e larga experiência do Grupo Soma em moda feminina, o que acreditamos ser um fator importante para reduzir o risco de execução da aquisição; e

- Há muito espaço para captura de sinergias, entre elas a integração das atividades de backoffice, potencialização das iniciativas digitais e multicanais da Hering; verticalização de algumas das linhas de produtos do Grupo Soma com as fábricas da Hering; alavancagem das franquias da Hering e experiência com multimarcas do Grupo Soma entre as duas empresas; integração de estoques; entre outros.

Além disso, realizamos uma análise de sensibilidade para estimar o potencial de criação de valor com a transação e concluímos que a fusão pode acrescentar até R$ 6,7/ação, com premissas conservadoras (veja mais na seção “Fazendo algumas contas“). Reiteramos nossa recomendação de Compra para as ações do Grupo Soma e preço-alvo para o fim de 2021 de R$ 17,0/ação.

Entendendo os riscos

Vemos três principais riscos com a transação:

- Riscos de execução, já que a Hering está passando por um processo de reestruturação há bastante tempo e tem se esforçado para apresentar crescimento. Acreditamos que o principal desafio da empresa tem sido no crescimento de vendas e assertividade de coleções, o que vemos como um ponto forte do Grupo Soma;

- O modelo de franquias se torna um canal mais relevante com a aquisição, o que não é algo que o Grupo Soma domina, embora eles tenham adicionado esse canal ao seu portfólio recentemente com a aquisição da Maria Filó. No entanto, a Hering sempre atuou por meio desse formato e, por isso, pode contribuir com as melhores práticas de gestão do canal; e

- A verticalização é algo novo, mas não necessariamente ruim, pois a Hering tem um histórico forte na área, entregando produtos de alta qualidade para seus clientes.

Fazendo algumas contas; Aquisição agrega valor ao Grupo Soma

Estimativa de criação de valor da aquisição da Hering; Neutro em um cenário conservador

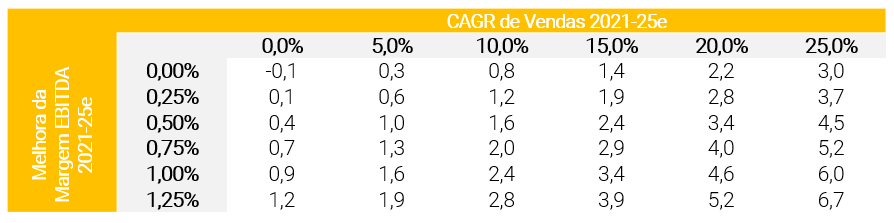

Nós realizamos uma análise de sensibilidade para entender melhor o valor que pode ser destravado com a transação e estimamos que a fusão pode adicionar até R$6,7/ação, com premissas conservadoras.

Criação de valor para a operação da Hering da transação (R$/ação)

Nossas principais premissas nessa análise foram:

- Necessidade de capital de giro em 1,5% das vendas, em linha com os níveis históricos da Hering. Importante destacar que vemos potencial de redução nessa premissa após sinergias de integração de estoques.

- Investimentos de 4,5% das vendas, em linha com os níveis históricos da Hering.

- Taxa de imposto em linha com a do Grupo Soma, removendo o benefício fiscal na perpetuidade.

- Margem EBITDA em linha com os níveis de 2019 da Hering, de 15,3%. Observamos que há espaço para melhorar a margem EBITDA a partir da integração do backoffice, melhoria nas coleções, entre outros. Dessa forma, trazemos uma análise de sensibilidade para diferentes níveis de ganho de margem EBITDA ao ano.

- Crescimento projetado de vendas de 5% ao ano até 2025, quando ele é reduzida para +4% até a perpetuidade. Destacamos que esse é a maior alavanca de sinergias, uma vez que o Grupo Soma deve melhorar as iniciativas multicanais e digitais da Hering, trazer frescor ao portfolio da Hering através de collabs com as suas marcas além de compartilhar melhores práticas com seu time criativo. Dessa forma, nós trazemos uma análise de sensibilidade para diferentes potenciais de crescimento de vendas, mas sempre assumindo uma queda para +4% a partir de 2025e (o que vemos como conservador).

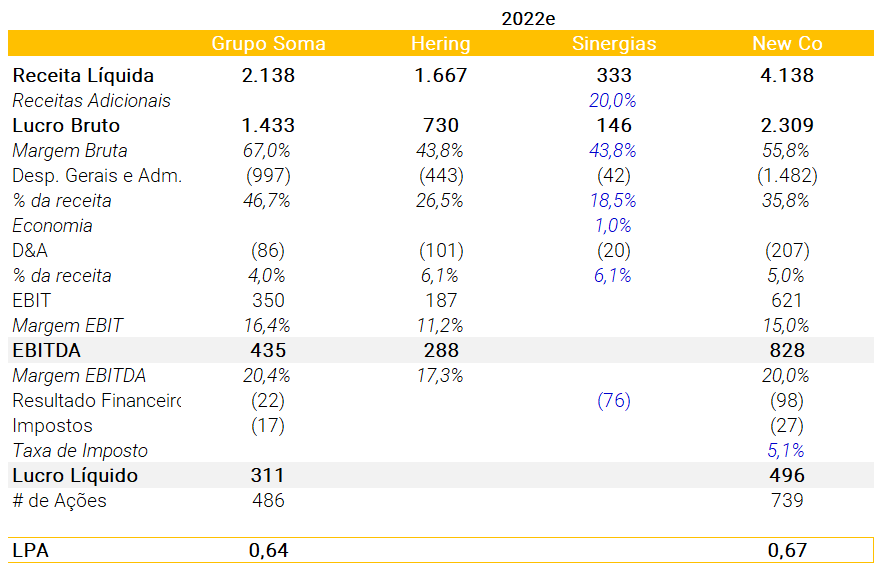

Nós também realizamos uma outra análise para entender o potencial de criação de LPA (lucro por ação) com a transação para os acionistas no curto prazo. Para esta análise, assumimos que menos da metade das sinergias são capturadas até 2022e, ao mesmo tempo em que incorporamos o aumento das despesas financeiras da dívida assumida para financiar o pagamento à vista de R$ 1,5 bilhão e a diluição de ações resultante da troca de ações. Mesmo assim, estimamos um aumento ~5% no LPA em 2022e.

Nossas principais premissas nessa análise foram:

- Usamos o consenso da Bloomberg para obter as estimativas para 2022e da Hering (excluindo sinergias).

- Não assumimos nenhum ganho de margem bruta.

- Assumimos que 30% do SG&A são despesas fixas e há 1% das vendas resultante de economias com a integração do backoffice.

- Assumimos vendas incrementais de 20% em cima das estimativas de 2022e resultantes de sinergias esperadas.

Criação de LPA em 2022e (R$ milhões)

Por fim, acreditamos que os investidores possam ter visto uma oportunidade de arbitragem, já que a compra de 1 ação da HTGX3 na verdade resulta em uma combinação de 1,625 ações de SOMA3 acrescidas de um pagamento de R$9,63/ação (como se fosse um dividendo já anunciado). Para que esta arbitragem seja eliminada, as ações da HGTX3 precisariam estar sendo negociadas a R$30,2/ação (5,6% de valorização em relação aos preços de fechamento de hoje) com base no preço de fechamento das ações da SOMA3 de R$12,67. Com isso, não vemos o desempenho das ações da SOMA3 hoje (26/abr) como um reflexo da percepção dos investidores em relação à transação e sim como um movimento técnico. Ressaltamos que ainda podemos ver alguma volatilidade de preços no curto prazo devido a este aspecto técnico do formato da transação.

Portfólio de marcas do Grupo Soma após a transação.

Ampliando o alcance e o portfolio do Grupo

Com a transação, o Grupo Soma está ampliando seu portfólio para uma nova categoria (roupa confortável/casual), bem como sua faixa de preços. Notamos que a Hering não está apenas presente na categoria feminina, mas também na moda masculina e infantil, embora também tenha entrado recentemente na categoria de roupas íntimas, que já tem apresentado resultados promissores.

Matriz de marcas do Grupo Soma

Quem é Hering (HGTX3)

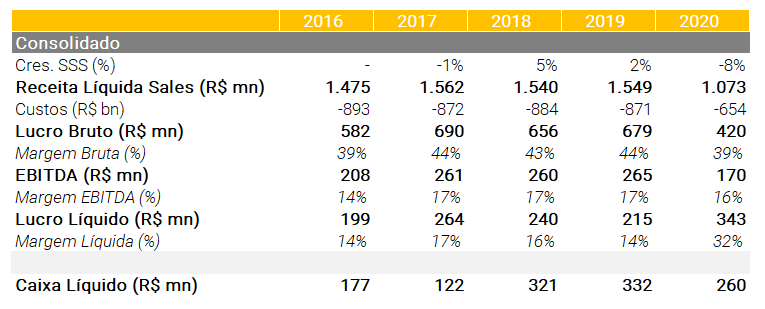

Fundada em 1880, a Cia. A Hering é a maior rede de varejo de franquias do Brasil, com mais de 140 anos de história. Conhecida por ser uma marca que oferece produtos de qualidade a preços baixos (tíquete médio de R$ 150), a empresa possui um modelo de negócios diferenciado, no qual ~75% de seus produtos são fabricados em suas fábricas, e os 25% restantes são produzidos por terceiros ou adquiridos como produtos acabados (terceirização). A empresa atua através de três marcas, com diferentes posicionamentos: a Hering e a Hering Kids (94% das vendas) e a DZARM (5% das vendas), sendo a última com foco nas classes sociais A e B, enquanto as duas primeiras são democráticas e não buscam atingir uma classe específica.

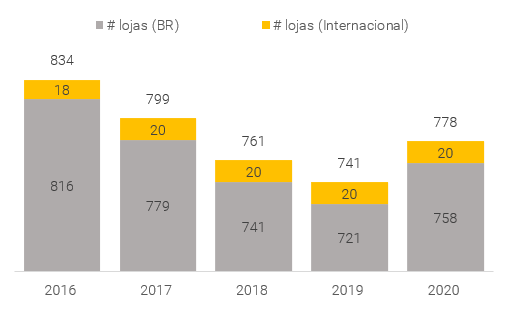

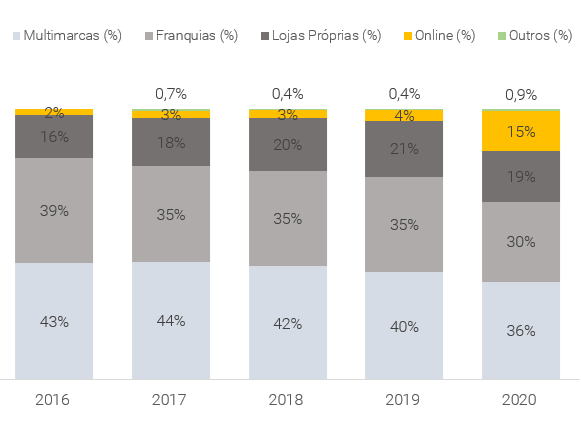

A empresa opera através de quatro principais canais de distribuição: lojas próprias, franquias, multimarcas e online. Em 31 de dezembro de 2020, a empresa encerrou o ano com 758 lojas espalhadas por todos os estados brasileiros, sendo 76 lojas próprias e 682 franquias, além de estar presente em ~8,2 mil lojas multimarcas. Finalmente, a penetração das suas vendas digitais atingiram 15% das vendas em 2020 (vs. 4% em 2019).

Número de Lojas

Principais números

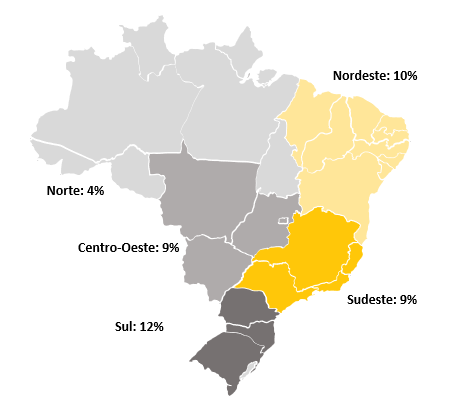

Presença Geográfica

Abertura do faturamento por canal

E-commerce como a principal alavanca de turnaround operacional

Na última divulgação de resultados, o canal online foi o principal destaque do ano. O bom desempenho do canal em 2020 foi fruto da estratégia comercial mais assertiva, expansão de mix e sortimento e melhor experiência do consumidor no canal online. Além disso, os marketplaces de terceiros foram uma alavanca importante para o canal digital uma vez que 65% dos novos clientes vieram de marketplaces para depois se tornarem clientes na plataforma própria da Hering. A plataforma multicanal também foi outro destaque, tendo começado a ser implementada em 2018 e representando 12% das vendas online no 4º trimestre de 2020.

Evolução das vendas online

Perspectivas para 2021, a partir do 4T20 e última apresentação institucional

Após ter entregar o novo App da Hering em 2020 e ter investido na recuperação e melhoria da sua logística, a empresa estava planejando investir fortemente em construir e desenvolver seu background em tecnologia, modernizar suas fábricas e sistema de compras e aprimorar a experiência do usuário em suas lojas físicas. Em relação à expansão de lojas, a empresa planejava abrir 110 novas lojas “compactas” em 2021, além de converter 25 lojas em lojas “Mega”.

Mega loja da Hering

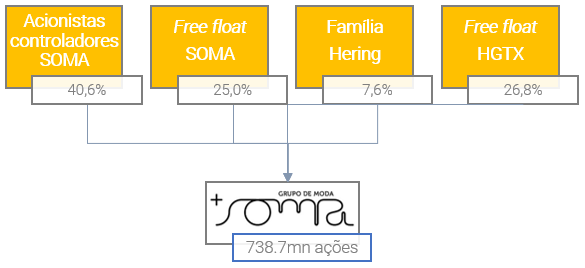

Estrutura acionária pós aquisição

Se você ainda não tem conta na XP Investimentos, abra a sua!