Estamos cautelosamente otimistas com o setor de e-commerce brasileiro. Ainda vemos espaço para continuidade do crescimento do setor, sustentado por (i) um contínuo aumento da penetração online, ajudado por uma digitalização estrutural do consumidor com a pandemia; (ii) sólida demanda por produtos de linha branca com juros baixos, normalização da oferta e valorização do real; e (iii) recuperação macroeconômica. No entanto, esperamos ver uma competição mais acirrada em 2021, uma vez que as empresas estão vendo a aceleração da digitalização causada pela crise da Covid-19 como uma oportunidade para se consolidarem no mercado.

Nomeando nossas preferências na prateleira virtual

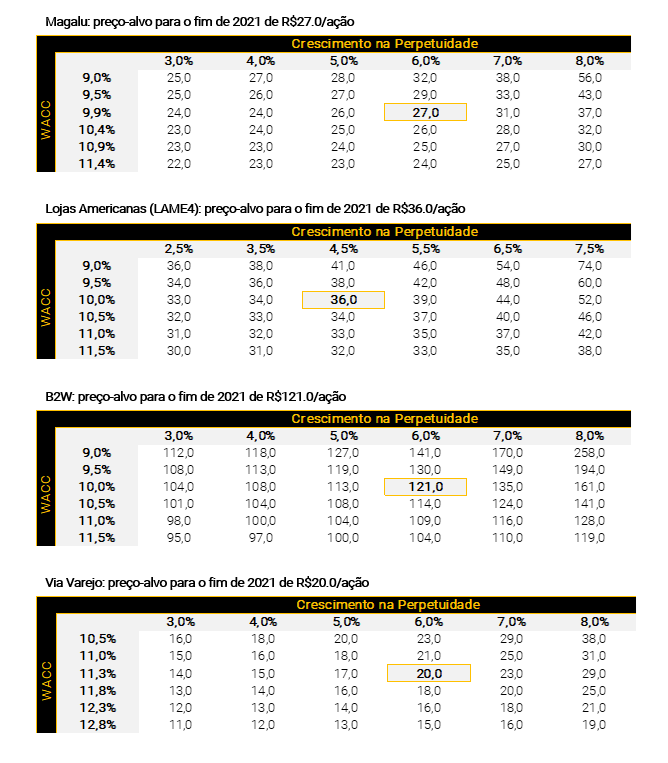

Estamos assumindo a cobertura do setor de e-commerce, com Lojas Americanas (LAME4) com recomendação de Compra e preço alvo de R$ 36,0 para o fim de 2021 (vs. Compra e R$44,0 antes), B2W (BTOW3) com recomendação de Compra e preço alvo de R$ 121,0 para o fim de 2021 (vs. Neutro e R$135,0 antes), Magalu (MGLU3) com recomendação Neutra e preço alvo de R$ 27,0 para o fim de 2021 (vs. R$20,0 antes) e Via Varejo com recomendação Neutra e preço alvo de R$ 20,0 para o fim de 2021 (vs. Compra e R$28,0 antes). Destacamos a Lojas Americanas como nossa preferência no setor, por vermos a empresa bem posicionada e com uma estratégia clara para se tornar um ecossistema, oferecendo varejo físico e digital, pagamentos e logística para clientes e vendedores parceiros. Além disso, esperamos que a B2W seja o destaque da nossa cobertura em 2021 em termos de ganhos de participação de mercado, devido a uma base de comparação “mais fácil” (já que seu marketplace (3P) foi mais prejudicado em 2020), além de estar ofertando melhores condições aos seus vendedores e clientes. Finalmente, vemos as ações negociando a um valuation atrativo, em 1,0x EV/GMV 2021 e um CAGR de 3 anos superior para GMV total vs. pares (em +32% A/A). Além disso, nós vemos potenciais ganhos através de M&A, que acreditamos que podem se materializar no curto prazo.

Seis principais temas do e-commerce brasileiro para monitorar em 2021

- Ecommerce deve crescer 32% em 2021, mesmo com números comparáveis fortes: Apesar do forte desempenho em 2020, acreditamos que parte da mudança para o online é estrutural, enquanto esperamos que 2021 ainda reflita as restrições da Covid-19, principalmente no primeiro semestre, e, portanto, continue a motivar compras online. Além disso, esperamos que a demanda por produtos da linha branca continue sólida, o que deve apoiar o crescimento do ecommerce.

- Um jogo de gente grande: Se olharmos para o cenário competitivo em países como Estados Unidos ou China, geralmente há uma empresa dominante no setor, embora não seja um consenso entre todos os países. No caso do Brasil, temos várias empresas fortes e relativamente consolidadas competindo no e-commerce, enquanto também há a ameaça de dois gigantes internacionais (Amazon e Alibaba). Esperamos ver um cenário competitivo muito mais desafiador em 2021 e, portanto, acreditamos que empresas maiores e mais consolidadas devem ter a vantagem, pois oferecem uma plataforma mais robusta ao mesmo tempo em que têm mais escala. Nós fizemos uma análise de sensibilidade para estimar como as empresas da nossa cobertura estão posicionadas em relação a “poder de fogo” para combater a maior concorrência e a Universo Americanas se destaca como a melhor posicionada (veja análise na seção sobre competição).

- Os marketplaces (3P) de nicho parecem seguros, por enquanto: vemos espaço para os marketplaces de nicho, pois certos segmentos demandam um serviço mais especializado e/ou customizado ou mesmo precisam oferecer uma variedade maior de produtos ou com maior curadoria na mesma categoria, enquanto mercados mais ‘horizontais’ ou mais generalistas são construídos com base na premissa de que todos os produtos são essencialmente iguais.

- O varejo físico não é mais o patinho feio: junto com a digitalização, a Covid-19 também trouxe um novo olhar para o varejo físico. O que antes eram vistas como lojas desnecessárias e decadentes agora são centros de distribuição e lojas de conveniência. Nesse sentido, vemos as lojas físicas como um ativo valioso para viabilizar ofertas multicanal, impulsionando a eficiência de marketing e reforçando as marcas.

- Serviços financeiros como uma engrenagem chave do ecossistema: Acreditamos que a evolução natural das plataformas de e-commerce é se consolidar como um ecossistema, incorporando não apenas a plataforma de marketplace, mas também outros serviços complementares, como soluções de pagamentos. Vemos essa como a estratégia vencedora por oferecer aos consumidores tudo o que eles precisam durante sua jornada de compras enquanto as empresas não apenas se beneficiam em cada etapa, como também devem aumentar a fidelização dos clientes e conversão de vendas.

- ESG: Quão sustentáveis são as empresas de e-commerce? Uma análise ESG dessas gigantes. As vendas do comércio online no Brasil cresceram a uma taxa composta de crescimento anual (CAGR) estimada de 22,6% nos últimos 10 anos, enquanto a COVID-19 e as restrições às lojas físicas aumentaram as compras digitais. Esperamos que pelo menos uma parte desses novos comportamentos do consumidor permaneça após a pandemia. No entanto, olhando através das ESG (do termo em inglês Environmental, Social and Governance), também esperamos que potenciais desafios surjam, o que vale a pena ter em mente.

XP Investimentos: cobertura de ações do setor de e-commerce

Comércio eletrônico brasileiro deve crescer 32% em 2021

Base comparável difícil em 2020, mas ainda há espaço para crescer em 2021

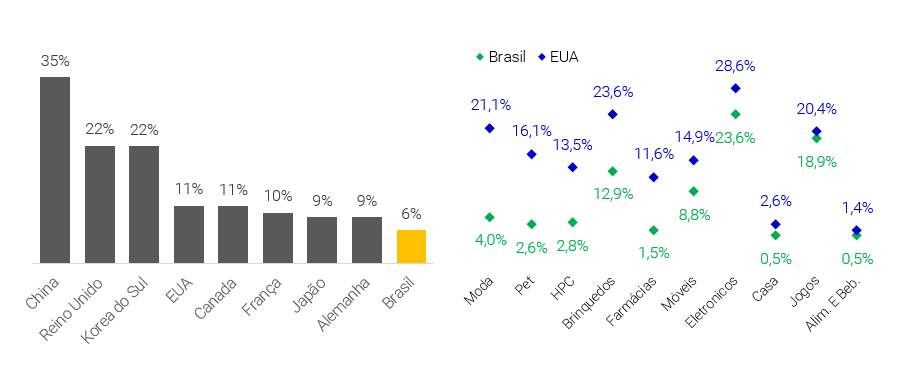

O comércio eletrônico brasileiro foi um dos principais beneficiários da pandemia, já que pessoas e empresas foram “forçadas” a ser digitalizadas para lidar com as restrições da Covid-19. Como resultado, o setor cresceu 41% A/A em 2020, atingindo R$ 87 bilhões (ex-MercadoLivre) de acordo com a Ebit/Nielsen e levando a uma penetração de e-commerce de ~ 9%, vs. 6% em 2019. Isso ainda é muito pouco se compararmos com os números de outros países, sendo a China a líder, com uma penetração de 35%, seguida pelo Reino Unido e Coréia do Sul com 22%. Se olharmos a penetração por categoria, fica ainda mais claro que o e-commerce brasileiro ainda tem muito crescimento para entregar, o que deve ser acelerado pela digitalização dos consumidores aliada ao fortalecimento das iniciativas multicanal. Vemos a multicanalidade como uma vantagem competitiva, pois oferece aos clientes uma experiência mais ampla e completa, ao mesmo tempo que reduz os custos de entrega das empresas.

Penetração das vendas online em 2019

Penetração das vendas online por categoria: Brasil vs. EUA

Mas o desempenho não é homogêneo; categorias relacionadas à casa como destaque

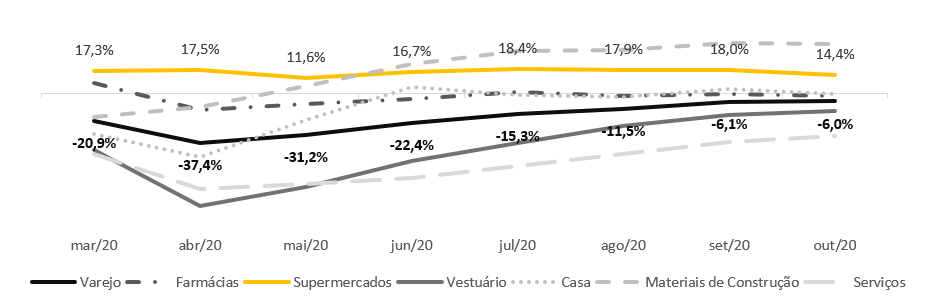

Ao observar o desempenho do varejo em 2020, podemos ver claramente a distinção entre as categorias. Enquanto serviços e consumo discricionário foram deixados de lado, as categorias de alimentação e casa se destacaram. Isso reflete as restrições impostas pela pandemia, fazendo com que as pessoas ficassem mais em casa e, portanto, investissem nelas através de reformas ou troca de eletrodomésticos/móveis. Dessa forma, as categorias de materiais de construção e móveis/eletroeletrônicos foram os principais destaques, com alta de 8-10% no acumulado do ano vs. o varejo, de acordo com o IBGE. O índice de varejo da Cielo (ICVA) também mostra um forte desempenho para essas categorias, com materiais de construção sendo a categoria vencedora, com alta de quase 40% A/A nos últimos meses.

Cielo: Índice do Varejo Ampliado (ICVA) – Variação Mensal (A/A)

No entanto, continuamos otimistas com o desempenho dos produtos de linha branca em 2021

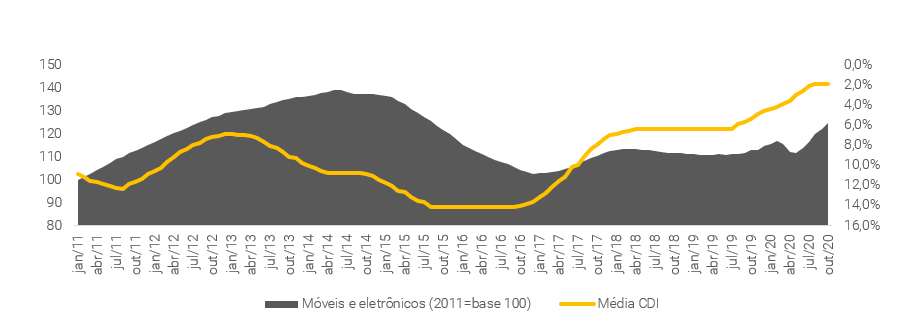

Acreditamos que a categoria de produtos da linha branca foi uma das mais beneficiadas pelo auxílio emergencial do governo. Como as pessoas tiveram a visibilidade e a garantia do recebimento de um cheque todos os meses, além de fazerem economias circunstanciais com a maior permanência em suas casas, acreditamos que elas aproveitaram também para reformar e investir em suas casas. No entanto, ainda vemos potencial para uma demanda sólida por produtos da linha branca em 2021, pois: (i) a indústria enfrentou dificuldades no fornecimento dos produtos devido aos impactos da pandemia na cadeia de abastecimento; (ii) a desvalorização do real levou os preços a patamares mais altos; e (iii) esta é uma categoria favorecida por baixas taxas de juros, o que deve continuar o caso no futuro próximo. Nesse último ponto, nós chamamos atenção que mesmo com a possível alta de juros em 2021, o mercado de crédito deve continuar expansionista suportado pela recuperação do mercado formal de emprego.

Consumo de móveis e eletrônicos vs. CDI (eixo invertido)

Consumidores pré-pagaram dívidas e ficaram menos inclinados a financiar

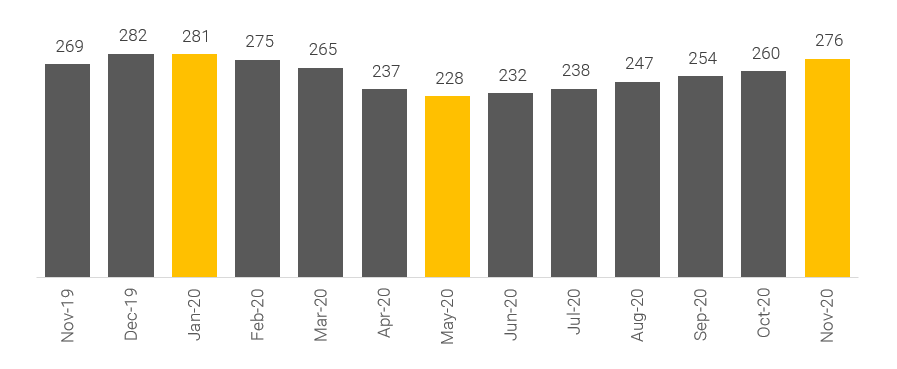

Outro aspecto a se considerar é que, durante a pandemia, os consumidores destinaram parte do auxílio emergencial ou mesmo de suas economias circunstanciais para o pré-pagamento de dívidas. Isso pode ser verificado nos dados da ABECS (Associação Brasileira das Empresas de Cartões de Crédito e Serviços), pois (i) as transações com cartão de débito aumentaram 2 p.p. nos 9M20, para 38% do total das transações com cartão no país; (ii) a taxa de inadimplência caiu 0,8 p.p. em Nov/20, (iii) o cheque especial, que é o empréstimo mais caro, caiu 24% no mesmo período, e (iv) as linhas rotativas de cartão de crédito contraíram 19% em maio/20 (vs. Jan/20), mês seguinte ao primeiro pagamento do auxílio emergencial. No entanto, notamos que essas linhas já voltaram para os níveis pré-pandemia em Nov/20, o que pode ser um sinal de que os consumidores já estão abertos para retomar o financiamento. Além disso, o índice de confiança do consumidor (ICC/FGV), que ainda está bastante deprimido, deve ter uma forte recuperação com uma vacinação mais ampla e, consequentemente, sustentar uma volta mais forte no consumo.

Saldo de rotativo nos cartões de crédito (R$ bilhões)

E-commerce deve crescer 32% em 2021; empresas mais diversificadas estão mais bem posicionadas

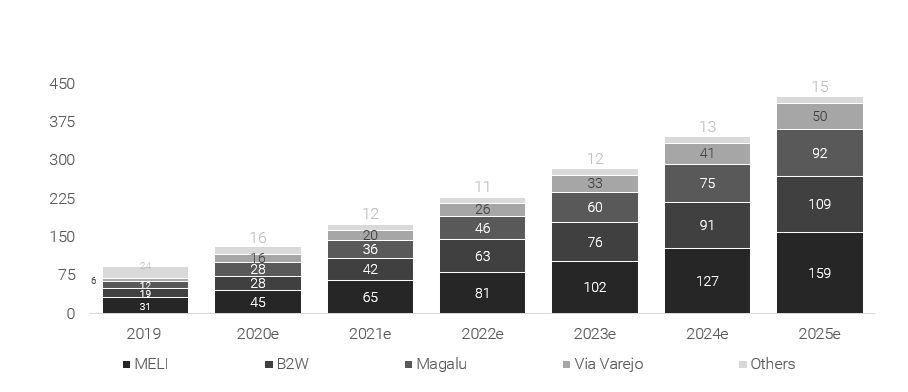

Estimamos que o comércio eletrônico brasileiro crescerá 32% em 2021 (+26%A/A excl. MercadoLivre), em linha com a estimativa da Ebit/Nielsen (excl. MercadoLivre) de + 26% A/A. Apesar do forte desempenho em 2020, acreditamos que parte da mudança para o online é estrutural, enquanto esperamos que 2021 ainda reflita as restrições da Covid-19, principalmente no primeiro semestre e, portanto, continue a motivar compras online. Além disso, a sólida demanda por produtos de linha branca deve apoiar o crescimento do setor, pois, somado à categoria de eletrônicos, eles representam a maior parte das vendas do canal, sendo ~ 40% das vendas em 2019. Como resultado, vemos espaço para as empresas listadas apresentarem resultados de dois dígitos de crescimento da receita no comércio eletrônico em 2021, mesmo em meio a um ambiente competitivo muito mais acirrado.

Evolução do volume de mercadorias vendidas online (GMV) das principais empresas brasileiras de e-commerce (R$ bilhões)

Um jogo de gente grande; Aumentando a pressão em 2021

O Brasil é o único país da América Latina entre os principais do mercado de e-commerce

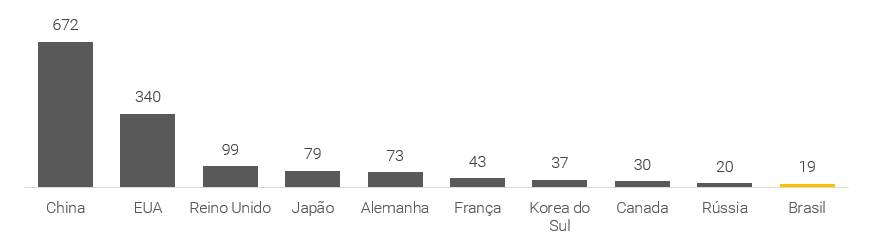

O Brasil é o 10º maior mercado de e-commerce do mundo, apesar de ainda ser pouco penetrado se comparado aos demais países da lista. Se olharmos para o consumo per capita do comércio eletrônico, o Reino Unido e os EUA lideram com US$ 1.500 a US$ 1.000 per capita, respectivamente, comparado ao Brasil em US$ 89. Esses números reforçam nossa visão de que ainda há muito espaço para o crescimento do e-commerce brasileiro, impulsionado pela maior penetração combinado ao aumento na renda.

Os maiores mercados de comércio eletrônico do mundo (US$ bilhões)

Olhando o cenário competitivo de outros países para entender a direção do Brasil

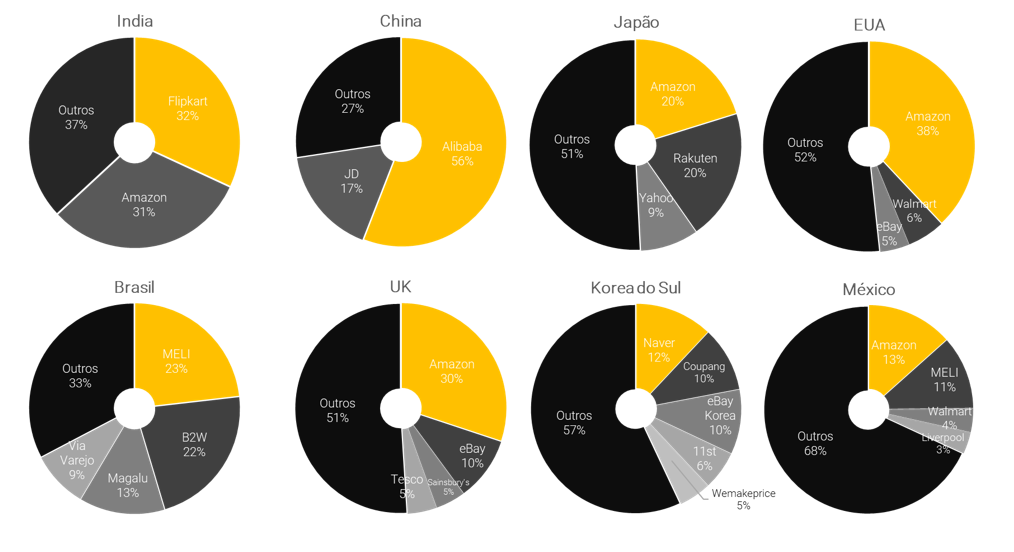

Se olharmos para o cenário competitivo nos maiores mercados de ecommerce do mundo, vemos que geralmente há uma empresa dominante, embora não seja um consenso entre todos os países. Se olharmos para a China, por exemplo, temos praticamente um monopólio, com o Alibaba detendo mais da metade do mercado vs. JD com 17%. Curiosamente, isso foi recentemente destaque de manchetes no país, quando os reguladores chineses lançaram uma investigação antimonopólio. No caso dos EUA, também temos um forte líder de mercado, com a Amazon tendo quase 40% de participação, embora mais da metade do mercado esteja na mão de diversas empresas menores, o que é semelhante ao Reino Unido. O Japão e a Coréia do Sul se destacam como mercados mais competitivos, com poucas empresas fortes detendo praticamente metade do mercado, enquanto o restante está distribuído entre players menores. Acreditamos que esse também será o caso do Brasil.

Análise do cenário competitivo no setor em diferentes países – Participação de mercado dos principais concorrentes

Preparem-se para a competição; 2021 não será um jogo fácil para jogar

Diferentemente de outros países, o Brasil tem várias empresas fortes e relativamente consolidadas competindo no e-commerce, enquanto há também a ameaça de dois gigantes internacionais, Amazon e Alibaba, que tem investido no país. A ação do Alibaba tem sido mais tímida no país, mas a Amazon tem dado sinais de que pode se tornar mais agressiva, com a empresa reforçando seu programa de logística e fornecimento (FBA) no Brasil. Isso deve permitir que eles ofereçam uma variedade maior de produtos com frete grátis, que é um dos principais atributos levados em consideração no processo de tomada de decisão dos consumidores. A B2W também anunciou recentemente novas políticas para seu marketplace com o objetivo de melhorar a experiência dos vendedores e o nível de serviço oferecido aos clientes. Com as mudanças, eles também devem se tornar mais ativos no frete grátis.

Esperamos ver uma competição mais acirrada em 2021, já que as empresas estão vendo a aceleração da digitalização causada pela crise da Covid-19 como uma oportunidade de se consolidar no mercado. Nesse sentido, acreditamos que empresas maiores e mais consolidados têm a vantagem, pois oferecem uma plataforma mais robusta ao mesmo tempo em que contam com uma maior escala. Esperamos que a B2W se destaque em 2021 em termos de ganhos de participação de mercado devido a uma base de comparação “mais fácil” (já que seu marketplace foi mais prejudicada em 2020) aliada a melhores condições oferecidas aos seus vendedores parceiros do marketplace e consumidores.

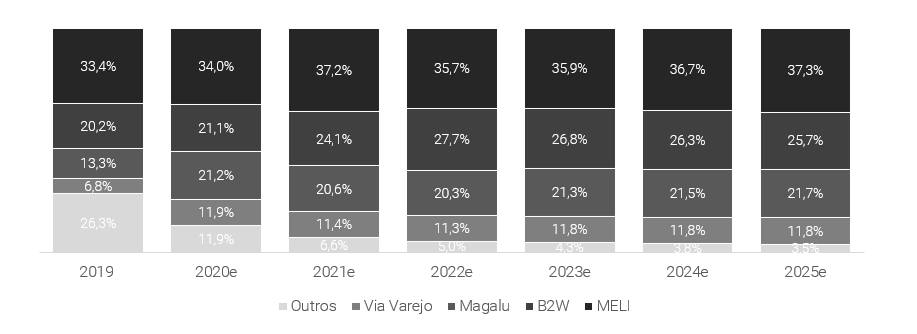

Evolução da participação de mercado das principais empresas no Brasil

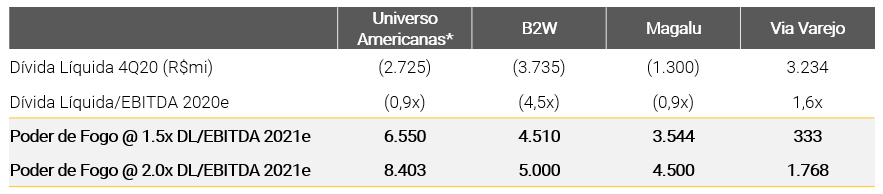

Preparada para a luta; Universo Americanas como a com maior “poder de fogo”

Nós conduzimos uma análise de sensibilidade para estimar como as companhias das nossa cobertura estão posicionadas em relação ao “poder de fogo” disponível para combater a competição. Para isso, nós assumimos uma alavancagem atingindo 1.5-2.0x Dívida Líquida/EBITDA em 2021e, descontando nossas premissas de investimentos para cada empresa. A Universo Americanas se destaca com mais de R$8bn de “poder de fogo” que pode ser usado em investimentos na plataforma e/ou aquisições.

“Poder de fogo” das principais empresas através de alavancagem financeira em 2021

Os marketplaces (3P) de nicho parecem seguros, por enquanto

Vemos espaço para os marketplaces de nicho, dado que os marketplaces “horizontais” ou mais generalistas são construídos com base na premissa de que todos os produtos são essencialmente iguais e, portanto, oferecem a mesma experiência de compra e são entregues da mesma maneira. No entanto, determinados segmentos demandam um atendimento mais especializado e/ou customizado, além de muitas vezes precisarem oferecer uma maior variedade de produtos ou com maior curadoria dentro da mesma categoria. Alguns exemplos de nichos de marketplace, a nosso ver, são os de saúde, imobiliário (como o Airbnb), cosméticos ou mesmo moda.

Uma abordagem diferente para consolidação; ecossistema como a melhor alternativa

Acreditamos que a evolução natural das plataformas de e-commerce é consolidar-se como um ecossistema, incorporando não apenas a plataforma de marketplace (3P), mas também outros serviços complementares, como soluções de pagamentos. Nós já estamos vendo esse movimento nas empresas listadas, que vêm investindo no reforço de suas plataformas logísticas e na oferta de serviços financeiros. Vemos essa como a estratégia vencedora por oferecer aos consumidores tudo o que eles precisam durante sua jornada de compras enquanto as empresas não apenas se beneficiam em cada etapa, como também devem aumentar a fidelização dos clientes e conversão de vendas.

Serviços financeiros como uma engrenagem chave do ecossistema

É interessante notar que os canais de e-commerce e meios de pagamentos estão cada vez mais sendo ocupados por empresas em comum, seja aqui na América Latina ou em mercados mais desenvolvidos, como na China ou Estados Unidos. O MercadoLivre é um exemplo, com seu marketplace sendo complementado pelos serviços do MercadoPago, e o Alibaba é outro, com uma plataforma ampla e integrada que oferece soluções de varejo e pagamento. Na Índia, o movimento foi na direção oposta, com a Paytm, plataforma de pagamentos, se expandindo para o e-commerce. Isso está em linha com o que estamos vendo aqui no Brasil, já que alguns bancos, como Banco Inter, PagBank e BMG, lançaram recentemente seus próprios marketplaces para alavancar suas ofertas de cashback. Não vemos esses movimentos como uma ameaça significativa para as empresas listadas, que já contam com iniciativas de cashback e oferecem um marketplace muito mais robusto para os clientes.

Cashback em destaque; Consumidores começando a prestar atenção

Outra tendência que temos visto mais no comércio eletrônico é a oferta cashback. À princípio, isso pode ser visto como uma forma simples de “dar descontos” aos seus clientes, mas na verdade é muito mais do que isso. É um mecanismo que aumenta sua conversão de vendas e, ao mesmo tempo, aumenta a frequência de compra e a fidelização dos clientes. Atualmente, apenas a Magalu e B2W oferecem esse tipo de benefício em suas plataformas, mas exclusivamente por meio de suas agências de pagamentos: Magalu pay e Ame, respectivamente. O MercadoLivre não oferece cashback, mas possui um programa de fidelidade, no qual o cliente tem acesso a diversos tipos de benefícios (descontos, frete grátis, ofertas exclusivas) à medida que gasta mais na plataforma.

Varejo Físico não é mais o patinho feio

A Covid-19 acelerou a digitalização, mas também mostrou que o varejo físico tem o seu valor

É inegável que a Covid-19 acelerou estruturalmente as tendências do e-commerce, aumentando a penetração para níveis que talvez veríamos apenas em alguns anos. No entanto, junto com a digitalização, a Covid-19 também trouxe um novo olhar para o varejo físico. O que antes poderiam ser vistas em como lojas desnecessárias e decadentes agora são centros de distribuição e lojas de conveniência. Podemos ver essa mudança evidenciada por empresas internacionais, já que a Amazon deve abrir milhares de Amazon Go em 2021 e o Alibaba recentemente dobrou sua participação e assumiu o controle da Sun Art, uma das maiores redes de lojas de departamento da China; bem como empresas nacionais com planos de expansão de lojas físicas inalterados ou mesmo acelerando e empresas puramente digitais expandindo para lojas físicas.

Alibaba & Amazon: modelo de lojas figitais (físico + digital)

Lojas Físicas como facilitadoras multicanal, uma alavanca de marketing e hub de distribuição

Vemos as lojas físicas como um ativo valioso para as empresas de varejo, pois é fundamental para permitir ofertas multicanal, com clique e retire sendo especialmente atrativo, por ter custo zero de envio ao mesmo tempo em que captura vendas online. Além disso, acreditamos que as lojas físicas são importantes para impulsionar a eficiência de marketing, dado que possuem custos de aquisição menores decorrentes da sua escala, além de ter menores taxas de devoluções de produtos (o que é muito caro no canal online) e oferecer maior impacto e confiabilidade para a marca.

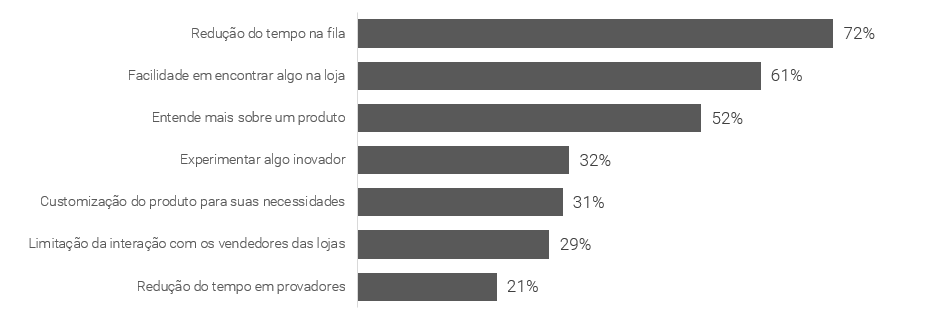

Novo normal, novas lojas – transformando o físico em digital

Embora acreditamos que os consumidores devem continuar a valorizar a experiência de compra na loja física, entendemos que os varejistas deverão redesenhar a experiência na loja e torná-la mais digital para se adaptar a consumidores mais digitalizados. Levar conveniência às lojas será a chave para ter sucesso e se destacar no novo normal. Entre as diversas iniciativas para isso, estão as opções de compra online e retirada na loja, como clique e retire, dark stores (lojas de varejo tradicionais transformadas em centros de distribuição) e soluções de pagamentos sem necessidade de ir ao caixa. Uma pesquisa da A.T. Kearney mostra que os consumidores ainda valorizam a experiência na loja, mas esperam que a tecnologia reduza o tempo gasto em atividades como o pagamento no caixa e a procura na loja. Isso é especialmente verdadeiro para lojas de departamento.

Funções e ferramentas tecnológicas que o consumidor mais deseja

Vontades dos consumidores que devem ter maior influência em suas decisões de compra

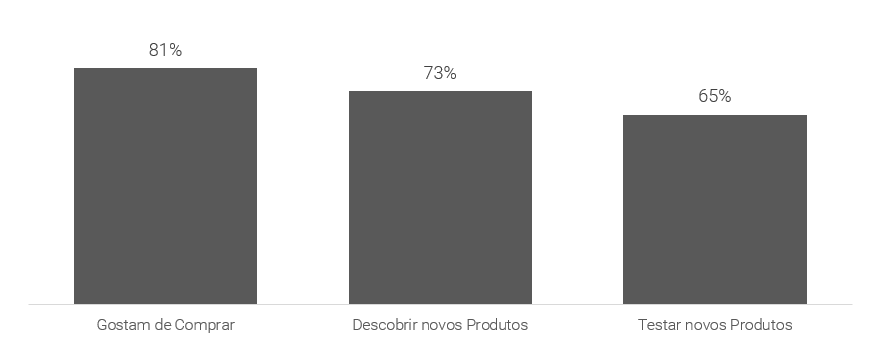

Demografia a favor das lojas físicas, já que a Geração Z prefere fazer compras em lojas

De acordo com uma pesquisa da A.T. Kearney, 81% da Geração Z prefere fazer compras nas lojas, enquanto 73% gostam de descobrir novos produtos nas lojas. Isso é particularmente interessante porque esta é a primeira geração de pessoas “digitais”, mas eles veem o varejo físico como uma forma de “se desconectar” do estresse da mídia social ao mesmo tempo em que se aproximam emocionalmente dos influenciadores e celebridades que seguem em suas redes sociais.

Percentual da Geração Z que gosta de ir em lojas físicas em diferentes partes da sua jornada de consumo

O “Novo Varejo” da Alibaba como o futuro; Ser multicanal e se aproveitar de dados como a estratégia vencedora

Jack Ma, cofundador do Alibaba, introduziu o conceito de “novo varejo” em 2016 com a abertura do supermercado Hema, sendo posteriormente formalizado em uma carta aos seus acionistas em 2017. O conceito é bastante simples, com a fronteira entre offline e online desaparecendo já que a empresa se concentra em atender às necessidades dos clientes em qualquer lugar e de qualquer forma. Resumidamente, ele acredita na disrupção do varejo, integrando a tecnologia online ao modus operandi tradicional do varejo para melhorar a experiência geral do cliente, e isso é extrapolado para outras áreas, como finanças e cadeia de suprimentos. Como resultado, a estratégia do “Novo Varejo” oferece uma experiência multicanal suave, ao mesmo tempo que se aproveita da análise de dados e aumenta a fidelidade de seus consumidores.

A análise de dados é um fator importante para as vendas e retenção de clientes

Consumidores recorrentes gastam mais, estão mais inclinados a comprar novamente e são mais fáceis de converter, reduzindo assim o CAC (Custo de Aquisição do Cliente) das empresas , ao mesmo tempo, em que melhora as suas vendas. Portanto, capturar e reter clientes é um dos principais focos das empresas, que usam a análise de dados para entender as necessidades dos clientes e:

- Melhorar as recomendações de produtos com base no comportamento anterior e no perfil do cliente, levando a uma melhor conversão de vendas;

- Direcionar esforços de marketing para clientes específicos nos momentos apropriados, melhorando o alcance e a eficiência do marketing;

- Permitir a personalização do layout adaptando a experiência e o perfil dos clientes e melhorando a probabilidade de conversão de vendas;

- Melhorar a gestão de estoque com base na pesquisa dos clientes e padrões de compras;

- Fornecer atendimento em tempo real para atrair mais clientes, recomendando itens com descontos;

- Melhorar a previsibilidade de vendas analisando as jornadas dos clientes e padrões de pesquisa e chegando às tendências de demanda futuras; entre outros.

Quão sustentáveis são as empresas de e-commerce?

As vendas no segmento de e-commerce no Brasil cresceram a uma taxa anual composta estimada de 22,6% nos últimos 10 anos, ao mesmo tempo em que a COVID-19 e as restrições aos espaços físicos aumentaram as compras online e esperamos que pelo menos uma parte desses novos comportamentos de consumo permaneçam após a pandemia. No entanto, olhando através das lentes ESG (do termo em inglês Environmental, Social and Governance), também esperamos que esse movimento leve ao surgimento de potenciais desafios para as empresas do segmento e acreditamos que vale a pena ter isso em mente. Para essas companhias, vemos a frente Social como a mais importante das três, seguida pelos pilares de Governança e Meio Ambiente, respectivamente.

Clique aqui para ler o relatório completo com os fatores ESG que são comuns entre as empresas de e-commerce, em uma perspectiva setorial

Endereçando os principais riscos

#1 Competição. Conforme discutido antes, acreditamos que o cenário competitivo deve ser mais desafiador em 2021, pois as empresas estão investindo muito na oferta de uma variedade maior de serviços a custos mais baixos. Como resultado, embora nossas projeções mostrem que as empresas devem apresentar um crescimento sólido da receita, esperamos que a lucratividade seja pressionada. Além disso, acreditamos que as iniciativas recentes dos bancos de lançar seus próprios marketplaces devem ser monitorados, embora não acreditemos que isso seja uma ameaça significativa neste momento.

#2 Menor demanda por produtos de casa. O consumidor favoreceu a categoria de artigos para casa em 2020, pois estavam mais em casa e, portanto, viam este segmento como uma boa alocação de dinheiro. Os materiais de construção foram destaque, impulsionados pelas reformas de casas, mas as categorias de eletro e eletrodomésticos também superaram outras categorias em 2020. Além disso, acreditamos que o auxílio emergencial foi favorável à categoria, embora seja difícil avaliar seu impacto exato, e sua remoção em 2021 permanece como um risco. Ainda vemos a possibilidade de uma demanda sólida em 2021 devido às baixas taxas de juros e à normalização da oferta, mas há o risco de que os consumidores desviem sua demanda para categorias que foram negligenciadas em 2020, como turismo, entretenimento e vestuário.

#3 Desempenho do canal digital. As empresas devem enfrentar uma base de comparação de resultados difícil em 2020, principalmente para o canal digital e após a ampla vacinação, já que as lojas físicas enfrentaram severas restrições durante a pandemia, levando a uma mudança “forçada” para o online. Podemos observar alguma desaceleração ou até queda na frente digital, porém esse não é nosso cenário base. Nós acreditamos que ainda há espaço para aumentar a penetração no comércio eletrônico brasileiro, o que deve sustentar o crescimento no futuro próximo.

#4 Posicionamento. O desempenho das ações de comércio eletrônico foi um dos principais destaques em 2020, já que estavam entre os principais beneficiários das restrições da Covid-19. Podemos ver uma rotação do portfólio para ações de valor conforme as campanhas de vacinação se aceleram e nos aproximamos do “novo normal”.

Nossas recomendações no setor

Magazine Luiza (MGLU3): assumindo com recomendação Neutra e preço alvo de R$27,0 por ação para o final de 2021 (de Neutro e R$20,0 antes). Vemos a estratégia da companhia de se tornar um ecossistema completo como o caminho certo no mercado de e-commerce, pois permite que a empresa capture e retenha clientes ao longo de sua jornada de compras. No entanto, acreditamos que os preços atuais (negociando em 3,2x EV/GMV vs. uma média de 1,1x dos pares) já reflete as iniciativas da empresa postas em prática durante 2020 para reforçar seu ecossistema, como as nove aquisições anunciadas no ano passado e o fortalecimento das capacidades omnicanais, enquanto o ambiente mais competitivo deve ser um desafio (veja mais detalhes no nosso relatório da companhia aqui).

Lojas Americanas (LAME4): assumindo com recomendação de Compra com um preço alvo de R$ 36,0/ação para o final de 2021 (de Compra e R$44,0 antes). Conforme discutido no nosso relatório setorial (link aqui), acreditamos que as empresas que oferecem o ecossistema mais amplo estão mais bem posicionadas no segmento de e-commerce e acreditamos que o Universo Americanas se encaixa nessa estratégia. A companhia possui a rede física com a maior capilaridade, conta com uma forte presença no online por meio da B2W, uma instituição de serviços financeiros em crescimento por meio da Ame e uma robusta rede de logística por meio da LET’s. Além disso, as ações estão sendo negociadas em níveis atrativos de 0,9x de EV/GMV em 2021e ou 15,0x de P/L em 2021, considerando apenas a operação de lojas físicas (veja mais detalhes no nosso relatório da companhia aqui).

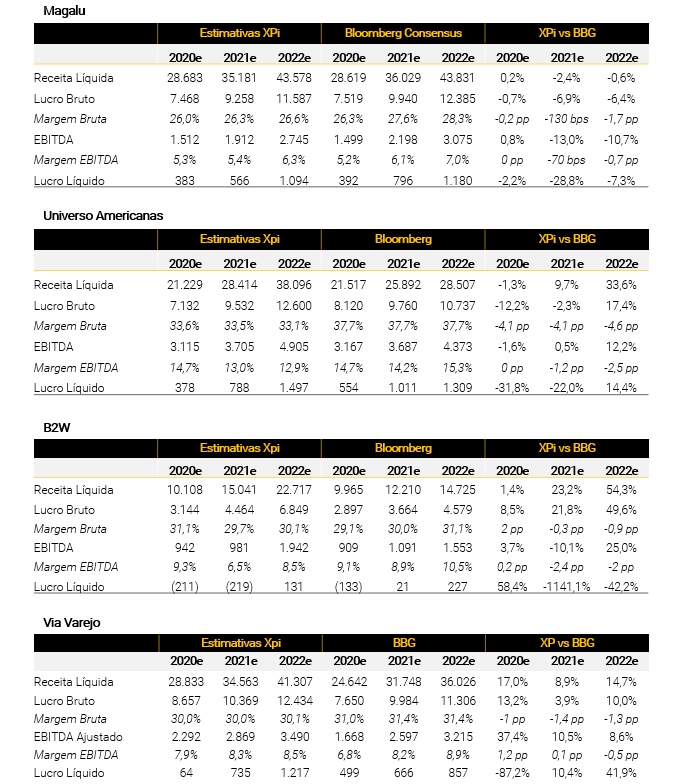

B2W (BTOW3): assumindo com recomendação de Compra e um preço alvo de R$ 121,0/ação para o final de 2021 (de Neutro e R$135,0 antes). Acreditamos que a empresa está bem posicionada para crescer em 2021, pois (i) enfrenta uma base de comparação mais fraca em relação aos seus pares; (ii) oferece um portfólio de produtos mais diversificado em seu marketplace e (iii) anunciou recentemente novas medidas para melhorar a experiência de vendedores e clientes. Como resultado, estimamos que a B2W tenha um crescimento de 51% A/A de vendas onlines (GMV), superando seus concorrentes. No entanto, notamos que este crescimento terá um custo, pois estimamos que as margens bruta e EBITDA caiam 1,2 e 1,8 p.p. A/A, respectivamente. Por fim, vemos fusões e aquisições como um risco de alta, que esperamos que seja materializado ao longo de 2021 (veja mais detalhes no nosso relatório da companhia aqui).

Via Varejo (VVAR3): assumindo com recomendação Neutra e um preço-alvo de R$ 20,0/ação para o final de 2021 (de Compra e R$28,0 antes). Embora vejamos muito potencial de crescimento, tanto no canal físico quanto no digital; acreditamos que a empresa pode decepcionar as expectativas dos investidores devido a obstáculos de curto prazo, principalmente relacionados a um ambiente competitivo mais desafiador (para mais detalhes, ver nosso relatório setorial aqui). Depois de 2020, em que os consumidores inundaram o canal digital, devemos ver fortes investimentos dos principais competidores para atrair clientes em 2021 e entregar crescimento em comparação com a base difícil de 2020. Como resultado, acreditamos que a Via Varejo pode enfrentar algumas dificuldades para entregar seu turnaround em meio a uma competição mais acirrada. Continuamos a ver um sólido potencial de alta para a ação, mas avaliamos como Neutro devido aos riscos de execução (veja mais detalhes no nosso relatório da companhia aqui).

Análise de sensibilidade dos preços-alvo das ações

Estimativas da XP vs. consenso de mercado (Bloomberg)

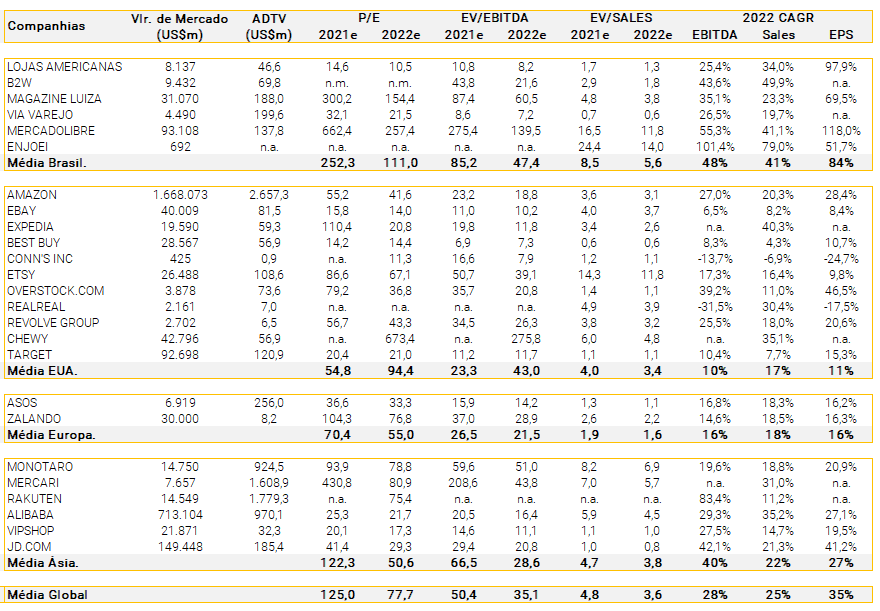

Valuation de empresas comparáveis

Se você ainda não tem conta na XP Investimentos, abra a sua!