Resumo

Estados Unidos e China anunciaram prorrogação da “trégua tarifária” por mais 90 dias. Na agenda de indicadores, sinais mistos na inflação americana, com pressão aos produtores (refletindo a alta de tarifas) e moderação aos consumidores;

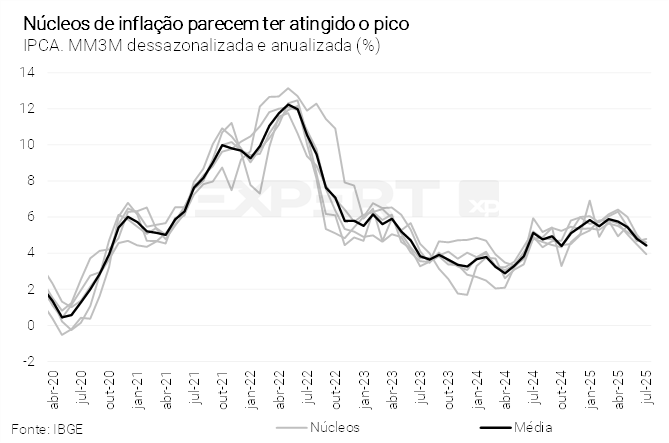

No Brasil, o IPCA subiu 0,26% em julho, muito abaixo das expectativas, com surpresas disseminadas entre os principais grupos. Com isso, reduzimos nossa projeção para a inflação de 2025, de 5,0% para 4,8%;

Em relação à atividade doméstica, as vendas no varejo contraíram em junho, com destaque ao enfraquecimento nas categoriais mais sensíveis ao crédito. Por sua vez, o setor de serviços mostrou resiliência no mês, em que pese sinais de desaceleração;

O governo apresentou um plano de contingência em resposta à alta de tarifas pelos Estados Unidos. O custo fiscal estimado é de R$ 9,5 bilhões entre 2025 e 2026. O plano reforça nossa visão de que as tarifas terão impacto macroeconômico limitado.

Gráfico da Semana

Veja na seção “Inflação vem novamente abaixo do esperado e deve seguir em trajetória benigna”.

Cenário Internacional

Nova trégua tarifária anunciada

Estados Unidos e China anunciaram de última hora uma prorrogação da trégua tarifária por mais 90 dias. Agora, as tarifas permanecerão em patamar mais baixo, dando tempo aos países para estabelecerem um acordo comercial definitivo.

Uma das demandas de Donald Trump é que a China aumente as importações de soja dos Estados Unidos, mas o país asiático vem comprando cada vez mais de países sul-americanos, especialmente do Brasil.

Sinais mistos na inflação americana

A inflação ao consumidor nos Estados Unidos de julho recuou para 2,7% no acumulado em 12 meses, em linha com as expectativas. No entanto, o núcleo da inflação – que exclui itens mais voláteis – acelerou de 2,9% para 3,1%, o maior patamar desde o início do ano. Por sua vez, o índice de preços ao produtor sugere pressão inflacionária à frente. O indicador avançou 0,9% entre junho e julho, bem acima do esperado (0,2%) – trata-se da maior alta mensal em três anos. O dado reacendeu o temor sobre o impacto altista das tarifas sobre os preços de bens.

Do lado da atividade econômica, as vendas no varejo aumentaram 0,5% em julho contra junho, em linha com o consenso, mas com uma desaceleração significativa em relação ao resultado anterior (0,9%). Na comparação anual, o crescimento das vendas desacelerou de 4,4% para 3,9%. A produção industrial, por sua vez, contraiu 0,1%, seguindo o aumento de custos na produção.

No geral, os dados de atividade e inflação ao consumidor corroboram o cenário de que o Federal Reserve (Fed, o banco central dos Estados Unidos) retomará o ciclo de flexibilização monetária em setembro. O mercado atribui 89% de probabilidade de corte de juros em setembro, e entre dois ou três cortes de 0,25 p.p. até o fim do ano.

Economia da China em desaceleração preocupa mercado

Mesmo após uma série de estímulos do governo chinês, a produção industrial registrou crescimento de 5,7% em julho ante julho de 2024, abaixo das expectativas de 6,0% e consideravelmente abaixo dos 6,8% registrados em junho. As vendas no varejo, setor de atenção do governo chinês, cresceram 3,7% em julho na comparação interanual, enquanto o mercado esperava alta de 4,6%. Já os investimentos em ativos fixos subiram 1,6%, muito abaixo dos 2,7% projetados. Por fim, a taxa de desemprego subiu de 5,0% para 5,2%.

A economia chinesa já estava sob desaceleração desde 2023, mas parece que as tarifas norte-americanas começaram a ter impacto, se tornando mais um desafio para o governo cumprir a meta de crescimento de 5,0%.

Enquanto isso, no Brasil…

Inflação surpreende e revisamos projeção para o IPCA de 2025, de 5,0% para 4,8%

No Brasil, o IPCA apresentou elevação mensal de 0,26% em julho, consideravelmente abaixo das expectativas (XP e consenso de mercado: 0,36%). Assim, a inflação recuou de 5,35% para 5,23% nos últimos 12 meses. Houve surpresas baixistas disseminadas entre os principais grupos de preços. O componente de bens industrializados registrou deflação mensal de 0,04%, com destaque para o declínio nos preços de vestuário. Acreditamos que a inflação de bens permanecerá em trajetória benigna nos próximos meses. Além disso, os preços de alimentos mostraram retração de 0,7% na comparação mensal. Por sua vez, a inflação de serviços subjacentes avançou 0,49% em julho.

Em resumo, o IPCA de julho apresentou alívio generalizado nos preços livres. Considerando as recentes surpresas baixistas, revisamos nossa projeção para a inflação de 2025, de 5,0% para 4,8%. Os sinais mais benignos no IPCA levaram à queda dos juros (especialmente nos vértices mais curtos), apreciação da taxa de câmbio (para R$/US$ 5,39, o nível mais baixo desde junho de 2024) e alta do Ibovespa.

Governo apresentou plano de contingência para mitigar impacto das tarifas

O governo brasileiro anunciou um plano de contingência em resposta às recentes tarifas de importação de 50% impostas pelos Estados Unidos. O plano combina apoio econômico interno, mecanismos de proteção ao trabalho e iniciativas de diplomacia comercial. De acordo com nossas estimativas, o pacote de contingência deve ter um custo fiscal de cerca de R$ 6 bilhões este ano e R$ 3,5 bilhões no próximo ano.

Em relação à atividade econômica, o programa de alívio reforça nossa visão de que o efeito líquido em 2025 pode ser menor do que o previsto anteriormente. Por fim, para a balança comercial, não prevemos nenhum impacto adicional em relação ao nosso cenário anterior. Estimamos que o aumento das tarifas de Trump terá um efeito máximo de até US$ 3,5 bilhões este ano nas exportações.

Para mais informações, leia nosso relatório “Plano de contingência pode custar até R$ 9,5 bilhões e mitigar impacto do aumento tarifário”.

Taxas de juros mais altas começam a impactar setores mais sensíveis ao crédito

As vendas no varejo ampliado caíram 2,5% em junho em relação a maio, bem abaixo das expectativas, principalmente devido ao fraco desempenho das vendas de veículos, materiais de construção, supermercados e atacado de alimentos e bebidas. No segundo trimestre, o índice geral do varejo recuou 1,7% em relação ao trimestre anterior e permaneceu estável em relação ao mesmo período de 2024, sinalizando um enfraquecimento das atividades mais sensíveis ao ciclo econômico.

As vendas no varejo restrito também decepcionaram, caindo 0,1% em junho e subindo apenas 0,1% no trimestre. Os setores sensíveis ao crédito caíram 1,6% no trimestre, enquanto os setores sensíveis à renda permaneceram estáveis, refletindo o impacto das altas taxas de juros e do endividamento das famílias, juntamente com um mercado de trabalho forte e transferências fiscais. Espera-se um crescimento moderado do varejo no segundo semestre do ano, com desaceleração da demanda interna, mas sem reversão acentuada.

Com sinais de desaceleração, o setor de serviços apresentou o quinto crescimento consecutivo da receita, aumentando 0,3% em junho na comparação mensal (2,8% em 12 meses). Apesar da queda em junho, os serviços prestados às famílias devem se recuperar diante do mercado de trabalho aquecido, transferências fiscais e alívio da inflação. No geral, o setor de serviços cresce moderadamente, com os serviços ligados à demanda das famílias em alta e os ligados às empresas desacelerando. O crescimento constante da renda e os pagamentos significativos de precatórios sustentam essa perspectiva.

O desempenho mais fraco da indústria e do varejo levou a revisões para baixo no crescimento do PIB, com a projeção da XP caindo para 2,2% de crescimento em 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

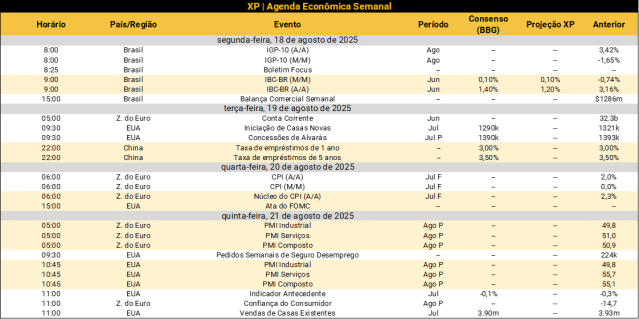

Destaques da próxima semana

No cenário internacional, a principal divulgação será a ata da última reunião do FOMC (comitê de política monetária) nos EUA. Na China, o Banco Central decidirá sobre as taxas de empréstimos de 1 e 5 anos – o mercado antevê estabilidade para ambas. Por fim, os índices PMIs referentes a agosto das principais economias ocidentais serão divulgados – PMIs são sondagens com empresas para medir o pulso da atividade econômica.

No Brasil, agenda leve de indicadores. O destaque fica pelo IBC-BR de junho, o indicador mensal de atividade desenvolvido pelo Banco Central. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!