Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Fundos Internacionais

Renda Variável Global

O mês de junho foi positivo para mercados globais (MSCI ACWI: 5,9%), impulsionados pelo aumento de liquidez e pela expectativa de que em breve o banco central dos EUA pause o ciclo de altas de juros. Nos Estados Unidos (S&P 500: 6,6%), a Bolsa continuou seu rali puxado por empresas de tecnologia. O Brasil (Ibovespa: 15,9%) teve a melhor performance do mês entre as bolsas globais, com expectativa de flexibilização da política monetária em breve e melhora das perspectivas fiscais.

Mercados Emergentes (3,9%) ficaram positivos no mês devido à tendência global, e seu desempenho acompanha de perto a perfromance de China (4,0%). O mercado antecipa mais estímulos governamentais para a economia chinesa, uma vez que dados de atividade tem vindo abaixo do que se esperava após a reabertura, e os estímulos já anunciados não são vistos como suficientes para atingir a meta de crescimento.

As duas performances negativas no mês, Ouro (-2,2%) e Dólar (DXY: -1,4%), se deram por conta da incerteza relativa ao ritmo futuro da política monetária americana.

No mês de junho, todas as classes de fundos internacionais estão acompanhando a alta observada nas principais bolsas globais. Apesar de um cenário global ainda bastante desafiador, com riscos de recessão lá fora, continuamos a observar uma onda de otimismo tomando os mercados em geral.

Em relação à performance por região, destaque para os Fundos de Renda Variável que investem em mercados emergentes (+4,78%), a performance desses fundos foi puxada por expectativas crescentes de um pico no aperto monetário do Federal Reserve (Fed) e de um pacote de estímulo mais amplo na China.

Vale pontuar que no ano, apenas os fundos que investem em ações ligadas ao mercado asiático apresentam uma mediana de performance negativa. A performance negativa para região, está relacionada com o desempenho fraco para as bolsas chinesas no ano, em linha com uma reabertura mais fraca do que esperado na China, além de conflitos geopolíticos com os EUA.

Em relação aos receios de uma possível recessão, após a última reunião do FED, o mercado parece já descontar um cenário de “soft landing” (pouso suave) na economia, com controle inflacionário sem uma recessão. Dessa forma, setores que não acompanharam a alta das empresas de tecnologia, iniciaram uma recuperação, puxando os índices globais para cima.

Os mercados globais apresentam sinais de robustez após um inicio de ano volátil. É possível que esse cenário ocorra e que não haja uma recessão por lá, mas isso já parece estar embutido nos preços das ações americanas.

Destaque positivo para o fundo M Global BDR Advisory que apresentou uma variação de 9,27% no período, a estratégia foi beneficiada pelo otimismo generalizado para além das ações de tecnologia. A carteira detém cerca de 40% de ações de crescimento e 60% de ações de valor/core. Do ponto de vista geográfico, o time de gestão acredita que a Ásia ex-Japão será a região de melhor desempenho para 2023. Do ponto de vista setorial, os serviços de comunicação e financeiros são os maiores overweights (sobrepeso) na carteira. Os maiores underweights (alocação abaixo da média) são para tecnologia e assistência à saúde.

Na ponta negativa, observamos que os fundos diretamente alocados na bolsa chinesa novamente tiveram um desempenho relativo inferior aos demais fundos da classe.

Em Renda Variável Global temos uma perspectiva de curto prazo ainda bastante desafiadora para as ações globais e por isso, mantivemos não só baixa exposição à renda variável global nas carteiras, como sugerimos uma sub alocação, principalmente para investidores de curto prazo. Quanto à exposição regional, seguimos mais construtivos com Emergentes, onde o Brasil se destaca. Confira nossas perspectivas de alocação por classes.

Renda Fixa Global

Apesar da boa performance dos ativos globais em geral, os títulos soberanos seguiram pressionados depois que a inflação permaneceu rígida e os bancos centrais continuaram aumentando as taxas. O mercado segue com a visão de que o Fed deverá manter os juros norte-americanos altos por mais tempo – podendo, inclusive, subir novamente.

Nos EUA, o imbróglio do teto da dívida americana foi solucionado depois de acordo entre Democratas e Republicanos. Dados de atividade econômica na Europa mostraram sinais de desaceleração, bem como na China, que surpreenderam para baixo e elevaram apostar sobre incentivos fiscais e monetários. No final do mês, o Fed manteve a taxa de juros estável, mas sinalizando posteriormente que podem voltar a subir mais adiante, no combate à inflação. A possibilidade foi reforçada com a divulgação de dados robustos do PIB americano.

Gestores pontuam que o retorno positivo para os títulos high yield no mês de Junho, foram influenciados pela decisão do FED de não aumentar os juros pela primeira vez em dez reuniões. Ainda assim, pontuam que o discurso foi de cautela e mais dois prováveis aumentos de juros em 2023 devem ocorrer. Além disso, estabilidade nas emissões, e apesar de um aumento na taxa de inadimplência do mercado, ainda acreditam que é improvável o aumento a um nível superior à sua média de longo prazo, vindo de mínimos históricos em 2021.

Nos destaques positivos do mês, o fundo Ashmore EM Debt Advisory lidera os ganhos com uma variação de 3,75%, seguido do Trend High Yield Americano com 2,05% e AXA WF US High Yield com 1,75%, em linha com o bom desempenho do mercado de HY dos EUA.

Na ponta negativa, fundos alocados em bonds de mercados cujos bancos centrais tiveram que aumentar o ritmo ou reiniciar um ciclo de aumentos após uma pausa, como Austrália e Reino Unido lideram as perdas. O fundo Quasar Latam Bonds teve uma variação de -0,44% no mês, seguido do JP Morgan Global Bonds Opportunities (0,52%) e Morgan Stanley Global Fixed Income Advisory (0,55%)

Em termos de alocação, na Renda Fixa Global, a busca por gestores de renda fixa/crédito globais pode ser um caminho para obter retornos atrativos com maior diversificação de estratégias e pulverização de carteira. Vale destacar que a classe de ativo segue apresentando correlação de curto prazo positiva em relação à renda variável global, mas ainda tem comportamento distinto da renda fixa brasileira, ajudando na diversificação de riscos da parcela de renda fixa como um todo.

Fundos Multimercados Global

Os fundos multimercados globais na média performaram muito bem no mês de junho, impactados pelo movimento de melhor performance dos ativos de risco. Os destaques do mês foram o IP Value Hedge (3,42%) de acordo com o time de gestão, a alta puxada tanto pelo mercado local como offshore. Sem destaques nas contribuições negativas. Seguido BlackRock Dynamic High Income FIC FIM IE (5,6%) que tinha posições em bolsa americana, títulos high yields e dívida de mercados emergentes.

Na ponta negativa, destaque para o JP Morgan Dólar Global Macro Opportunities FIM IE com uma variação negativa de 12,34%, segundo o time de gestão, os principais detratores foram as estratégias compradas em volatilidade nos EUA e compradas em duration. Mesmo que algumas posições em ações tenham contribuído com performance, o resultado líquido do portfólio de renda variável foi negativo devido a posição vendida.

Olhando para frente, o posicionamento do fundo reflete uma visão negativa para a economia global, de forma que seguem com posição líquida vendida no book de renda variável. Os shorts são focados nos setores industriais e de tecnologia. Também foram realizados aumentos na duration à medida que os yields subiram. Em moedas, seguem comprados em dólares americanos contra moedas de países com alta correlação à economia chinês.

Em termos de alocação, os fundos Multimercados, seguem sendo nosso principal instrumento para realizar operações mais táticas e de curto/médio prazo, ainda mais nesse cenário em que poucos gestores estão com grandes convicções refletindo baixo nível de risco alocado e poucas posições estruturais, seja nos mercados de juros, câmbio ou bolsa.

Fundos Locais

Fundos de Renda Fixa Brasil

Após um início de ano turbulento, os fundos de renda fixa que investem em crédito privado, voltaram apresentar retornos acima do CDI. O principal movimento de recuperação para esses fundos foi observado da metade para o final do mês de maio, marcando uma virada no humor com o mercado de crédito e fechamento generalizado dos spreads.

No mês de junho os fundos de crédito high yield se destacam com uma variação de 117,29% do CDI, seguido dos fundos de crédito high grade com 114,02% do CDI e por fim, os fundos de crédito liquidez com 107,48% do CDI. O retorno apresentado por esses fundos reflete a estabilização nos resgates e movimentação nos spreads de crédito, que seguem em movimento de fechamento marginal.

Quando olhamos para os spreads de crédito em junho, vemos a continuidade do movimento de fechamento observado em maio. O movimento pode ser explicado tanto pela ausência de novos eventos relevantes no mercado de crédito, quanto pela retomada de emissões do mercado primário.

Este movimento foi mais intenso nos títulos de alta qualidade (que foram os mais penalizados pelos movimentos recentes), e menos relevante nos emissores mais arriscados.

O fluxo de resgates dos fundos de crédito também tem apresentado estabilização corroborando com essa visão de recuperação mais sustentável para esses fundos. No mês de junho até o dia 28, o fluxo total de saída foi de R$ 4,61 bilhões. A amostra contém fundos com pelo menos 15% do PL em crédito privado, tendo no mínimo 5% em debentures. Ao todo foram analisados 918 fundos, que juntos somam um patrimônio de R$ 1 trilhão.

Em termos de alocação, acreditamos que o CDI deve ter mais dificuldade em bater os demais indexadores nos 12-24 meses a frente. Em 2023 já perde para qualquer outro índice de renda fixa como os IRF-Ms e IMA-Bs, especialmente de março para cá, com a melhora da percepção dos riscos fiscais. No Crédito Privado, a busca por mais retorno deverá seguir bastante seletiva, seja via emissões bancárias ou privadas, seja via fundos high grade, que estão com carregos bastante atrativos.

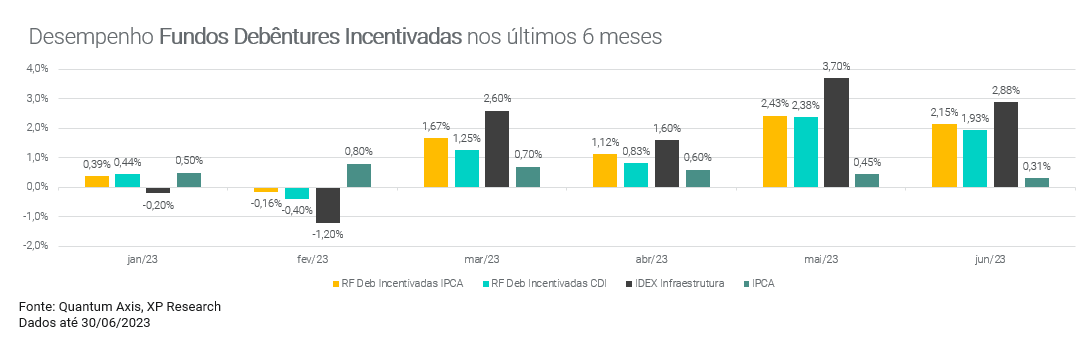

Para os fundos de inflação, junho foi mais um mês de fechamento nos spreads de crédito de algumas debentures incentivadas. Os fundos de crédito atrelados a infraestrutura estão se destacando se comparados ao crédito tradicional.

Pelo terceiro mês consecutivo os fundos de debentures incentivadas se destacam perante as demais classes. Tanto as estratégias sem hedge (2,15%) quanto as hedegadas (1,93%) se beneficiaram do movimento de fechamento dos spreads de crédito.

O carry (inflação mais spread dos papéis) foi a principal contribuição para a classe. Em junho esse movimento perdeu força e observamos um movimento de estabilidade de spreads nos ativos incentivados em geral. O IDA IPCA Infraestrutura apresentou uma variação de 2,88% no mês, enquanto o IMA-B 5 teve um retorno de 2,39%, com contribuição positiva de suas 3 componentes: IPCA, carrego e marcação.

Historicamente, alocações em IPCA+ nos períodos de estabilidade da Selic e que antecederam ciclos de queda de juros, como o que se aproxima, possuem maior probabilidade de obter rentabilidades acima do CDI em prazos superiores a 2 ou 3 anos principalmente quando as taxas dos títulos são adquiridas acima de IPCA + 5%. Com a redução dos riscos extremos ligados ao cenário fiscal brasileiro, estamos mais construtivos com vencimentos acima de 2030, principalmente para alocação com visão de longo prazo.

Fundos Multimercados Brasil

No mês de junho, o IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de 1,51%. Em relação à performance por subclasses, os fundos Multimercados Sistemáticos se destacaram com uma variação de 2,36% no mês, seguidos pelos Long Short, com uma variação de 1,82% e por fim, os Multimercados Macro apresentaram performance mediana de 1,37%.

Entre os multimercados do tipo Sistemáticos, destaque positivo para o Giant Zarathustra (5,57%), os principais ganhos vieram das posições aplicadas em juros no Brasil e tomadas no offshore, compradas em bolsa local e vendidas em dólar contra real.

Já para os fundos Long Short/Arbitragem destaque pelo segundo mês consecutivo para o Polo Norte Long Short que apresentou uma variação de 8,92% no mês, resultado dos ganhos principalmente em operações do setor de Construção Civil. Segundo o time de gestão, outro resultado positivo, foi no setor de varejo, com a posição em comprada em Track & Field e vendida em outra companhia do setor. Do lado das contribuições negativas, se destaca o setor de industriais com a posição comprada em Randon e vendida em outra companhia do setor.

Na ponta negativa, o fundo Solana Equity Hedge apresentou uma variação negativa de -0,27% em junho. Segundo o time de gestão, o fundo encerrou o mês com exposição bruta de aproximadamente 125% (posições compradas mais vendidas) e aproximadamente 38 pares, sendo aproximadamente 91% do gross em pares intrasetoriais, 6% do gross em pares intracompany, 21% do gross em pares intersetoriais e 7% do gross em hedge; (ii) destaque para a exposição gross nos setores de Mineradoras / Aço, Varejo, Ibovespa e Transporte.

Entre os multimercados do tipo Macro, destaque positivo para o Vista Multiestrategia (4,99%). De acordo com o time de gestão, os ganhos dos fundos foram explicados principalmente pela compra de Brasil, distribuída nos mercados de ações, câmbio e juros. Também tivemos um resultado bastante positivo no mercado de renda variável internacional. As principais perdas no mês foram no mercado de renda fixa internacional.

Em termos de alocação, os fundos Multimercados, seguem sendo nosso principal instrumento para realizar operações mais táticas e de curto/médio prazo, ainda mais nesse cenário em que poucos gestores estão com grandes convicções refletindo baixo nível de risco alocado e poucas posições estruturais, seja nos mercados de juros, câmbio ou bolsa.

Fundos de Ações Brasil

Apesar de um início de ano fraco, os ativos brasileiros terminaram o 1º semestre com um sólido desempenho. Isso foi devido a: (i) melhora das perspectivas econômicas; (ii) diminuição de riscos políticos e fiscais; e (iii) melhora nas leituras de inflação e expectativas de corte de juros em breve. O Ibovespa encerrou o semestre com forte valorização de 7,6% em reais e 18,7% em dólares – superando ações globais. O real também superou outras moedas globais, com o dólar abaixo de R$5,00. A curva DI também reagiu bem, com taxas mais baixas ao longo da curva.

Os setores como Educação (76,8%), Construtoras (53,4%), Propriedades Comerciais (38,7%) tiveram forte alta de dois dígitos, sendo os mais sensíveis a juros e reagiram fortemente à perspectiva de corte da taxa Selic em breve. Por outro lado, Mineração e Siderurgia apresentou a pior performance, puxada pelo desempenho decepcionante da VALE3 (-26,2%) devido à recuperação econômica da China mais lenta do que esperada

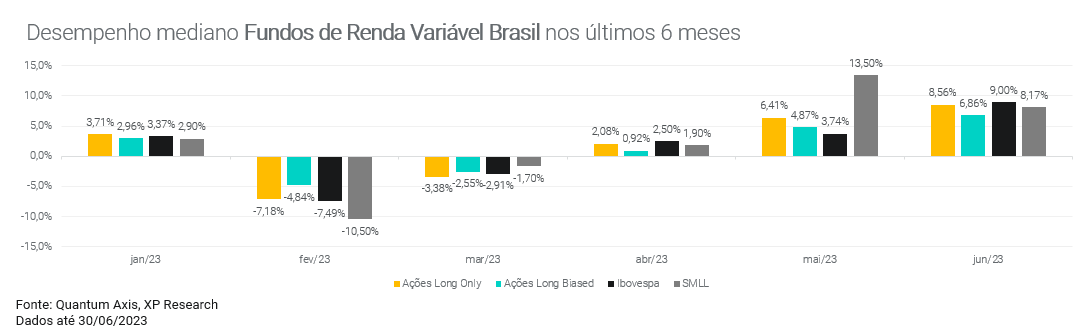

Os fundos de ações Long Only tiveram mais um mês de forte desempenho com uma variação de 8,56%, superando o desempenho do Ibovespa em junho, puxado principalmente pelo rally das Small Caps, que apresentaram uma variação de 8,17% no mês.

Nos últimos 12 meses, a mediana para os fundos Long Only é de 10,71%, comparada a 18,54% do índice. Com o alpha gerado nos meses de maio e junho, a diferença entre o desempenho médio dos fundos e do índice foi reduzida. Essa discrepância de desempenho pode ser explicada pelo tipo de alocação adotado por uma grande parcela desses fundos, que resulta em baixa exposição setorial desses fundos em Instituições Financeiras, Commodities e Utilities, setores que possuem peso relevante no índice Ibovespa.

Entre os fundos de Ações Long Only, destaque para o fundo Alaska Black Fic Ações BDR Nível I, que apresentou uma variação de 18,70% em abril, resultado de ganhos na carteira de ações, bem como por meio de uma posição comprada na bolsa local por meio de opções. A nível setorial, a contribuição mais significativa veio do setor de óleo e gás, enquanto do lado negativo o destaque veio do setor de consumo. A posição vendida no dólar contra o real também contribuiu positivamente. Também houve ganhos no mercado de juros.

Nesse cenário, os fundos de Ações Long Biased também apresentaram resultados positivos, com uma alta de 6,86%, seguindo com a sequência de resultados positivos desde abril. Na visão dos gestores, o ambiente é favorável para ativos de risco no curto prazo, com expectativas de redução das taxas de juros e diminuição do risco de cauda com a aprovação do arcabouço fiscal no Brasil.

Nos fundos de Ações Long Biased, destaque positivo para o fundo Logos Long Biased, que registrou uma variação de +18,73% em maio. De acordo com o time de gestão, a principal contribuição para o desempenho veio da posição em Cosan, enquanto da ponta negativa, posições em Embraer trouxe perdas para a carteira.

Apesar da performance positiva para a bolsa brasileira, dados da Anbima mostraram uma saída de R$ 6,1 bilhões no mês de junho para os fundos de ações. No ano, esses fundos apresentaram uma saída de R$ 21,8 bilhões de reais.

Para entender possíveis correlações entre o fluxo no mercado acionário e a performance do Ibovespa montamos um levantamento comparativo entre a captação liquida mensal, perante o retorno acumulado nos 12 meses anteriores do índice.

Notamos que o investidor compra mais fundos de ações quando a bolsa vem performance bem e vende suas posições em fundos de ações quando a bolsa começa a ter retornos baixos ou negativos. Esse movimento tende a ser extremamente negativo no longo prazo, visto que o investidor tende a se ancorar no retorno passado para escolher o momento certo de entrada.

No gráfico, temos 3 diferentes períodos para exemplificar esse movimento. O primeiro em 2019, que após uma sequência positiva de retornos anualizados para o Ibovespa houve um grande movimento de entrada de investidores nos fundos de ações. Vale pontuar que esses investidores foram atingidos negativamente pela pandemia do COVID-19 que provocou grandes quedas no mercado acionário.

O segundo movimento ocorreu em 2021, com um grande fluxo de resgates após retornos negativos anualizados do Ibovespa, neste período, enquanto investidores resgatavam a bolsa voltava às suas máximas – deixando de fora os investidores que resgataram.

Por fim, o terceiro período mais recente, com a alta de juros investidores seguem resgatando dos fundos de ações, mesmo com os índices positivos no ano. Nesse momento, o retorno de 12 meses ainda não voltou para as máximas, mas seguiremos acompanhando a reversão de fluxo para entender possíveis correlações.

Pontos importantes a serem considerados nessa análise:

- (i) o movimento de aplicar e resgatar com base no retorno passado é falho, pois os investidores perdem dinheiro nesses momentos. Normalmente investem na renda variável quando ela já teve grandes altas, e em seguida, participam do movimento de queda investidos. Após a queda, migram para a renda fixa cujos potenciais retornos não são suficientes nem para compensar a queda anterior e consequentemente não capturam novamente o ciclo de alta da renda variável, ou seja, ficam com o pior dos dois mundos.

Ainda dá tempo de aproveitar a alta da bolsa brasileira?

Em termos de alocação, em Renda Variável Brasil, entendemos que, mesmo com o rally mais recente, os ativos brasileiros seguem baratos em relação aos seus pares globais, sem contar que ainda há uma importante sublocação em ações brasileiras por parte de alguns investidores, como os fundos multimercados locais, pessoas físicas e fundos de pensão. Por esse motivo resolvemos alterar esse mês a perspectiva da classe para positiva, aumentando também a exposição sugerida nas carteiras.

Riscos existem, mas os principais parecem estar mais controlados ou postergados: descontrole fiscal, recessão global e maiores impactos por conta da reforma tributária que, se por um lado pode afetar negativamente no micro pontualmente alguns setores, por outro lado, no macro, pode impactar positivamente a produtividade e o crescimento do Brasil. Dito isso, vemos espaço para o Brasil seguir indo bem no curto/médio prazo, tanto em termos absolutos, quanto no relativo global. Confira nossas perspectivas de alocação por classes.