![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para melhor experiência de leitura, recomendamos navegação através do índice na parte inferior da tela.

Caso esteja iniciando sua jornada na Renda Fixa, recomendamos começar pelo conteúdo “Renda Fixa: O que é preciso saber?“

Renda Fixa: tudo sobre o que passou e o que esperar.

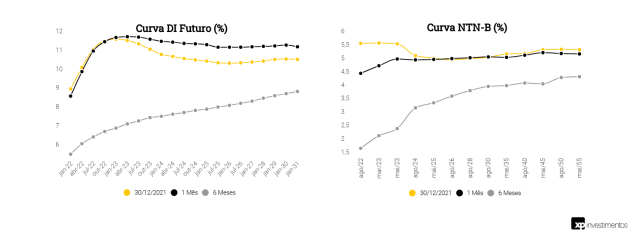

No mês de dezembro, a curva de juros apresentou fechamento, principalmente em vencimentos intermediários e longos. O mês foi marcado por baixa liquidez nas últimas semanas, e certo arrefecimento nas preocupações fiscais (embora ainda elevadas), mantendo a curva invertida. O efeito sobre os títulos públicos foi misto, com desvalorização nos vencimentos mais longos. Continuamos enxergando baixo volume de emissões bancárias, uma vez que os bancos permanecem com balanços bem capitalizados. Por outro lado, emissões de crédito privado continuam crescendo. Foram poucas as ações de ratings no mês, porém com viés positivo.

Para os próximos meses, espera-se que as eleições comecem a ter maior efeito sobre as expectativas dos agentes, se refletindo sobre os juros futuros e, portanto, sobre a renda fixa. Além disso, deve-se acompanhar as taxas das Treasuries norte-americanas, que se elevaram recentemente e têm tido efeito de alta sobre a nossa curva de juros local. Nossos economistas estimam Selic a 11,5% ao final do ciclo de alta, em março, e de 11% ao final do ano. As emissões de crédito privado devem continuar em volumes elevados, representando boas oportunidades de alocação.

No Radar

Destaques do mês de dezembro:

- A curva de juros apresentou fechamento principalmente nos vencimentos médios e longos, refletindo queda nas preocupações fiscais (ainda que continuem) e visão de que a política monetária contracionista deverá controlar a inflação (e eventualmente suprimir a atividade).

- Com isso, os títulos de renda fixa tendem a valorizar, pela relação inversa entre taxa e preço.

- De fato, observamos ganhos na renda fixa ao longo do mês.

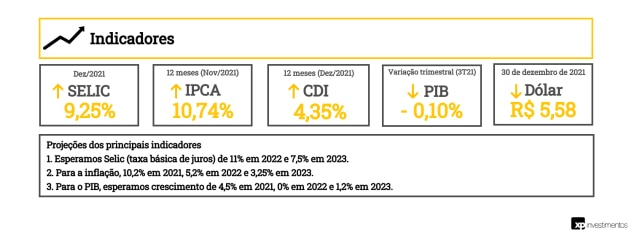

- Como reflexo das contínuas preocupações com o cenário fiscal e indicações de desaceleração da atividade econômica, nosso time de Economia da XP revisou suas projeções para os indicadores em 2021 e 2022. Esperamos:

- Selic em 11,0% em 2022 e 7,5% 2023.

- IPCA de 10,0% em 2021, de 5,2% em 2022 e 3,25% em 2023.

- PIB de 4,3% em 2021, 0,0% em 2022 e 1,2% em 2023.

Como agir?

- Para investimentos de curto a médio prazo, preferimos ativos pós-fixados, que acompanharão a esperada elevação na Selic.

- Recomendamos também uma pequena parcela de ativos prefixados de prazos curtos, que podem se beneficiar de redução nos juros e inflação esperados em relação à precificação atual na curva.

- No caso de investimentos de prazos mais longos, continuamos preferindo ativos indexados à inflação, possibilitando ganhos reais (acima do IPCA), principalmente frente ao cenário atual de alta dos preços.

- Trazemos indicações de alocação em nosso relatório Investindo em Janeiro 2022: Renda Fixa (exclusivo para assinantes Expert Pass).

O mercado de Renda Fixa

Poupança

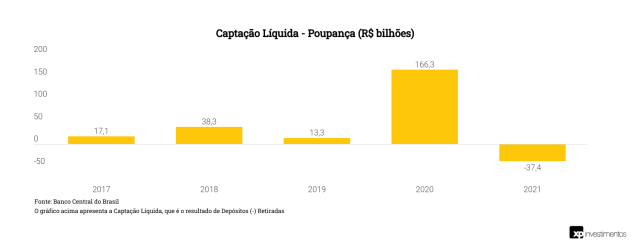

No mês de dezembro, a Poupança apresentou aportes líquidos de R$ 5,8 bilhões. Historicamente, o mês de dezembro costuma ser de aportes, devido aos pagamentos de 13º salários. Já o ano de 2021 teve resgates líquidos de R$ 36 bilhões (terceiro maior resgate líquido da história). Enxergamos o movimento como resultado de um ano ainda difícil para a economia local, com inflação e desemprego elevados. Levando-se em consideração que 2022 deve ser ainda desafiador, os saques da poupança devem continuar.

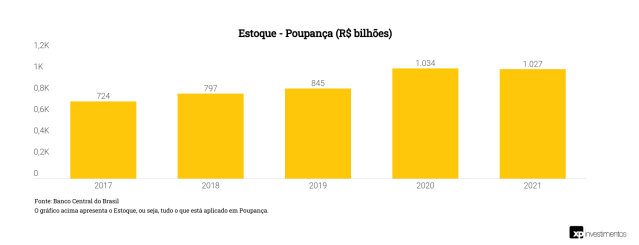

Considerando a taxa Selic em 9,25%, combinada ao rendimento da caderneta de poupança de apenas 0,5% ao mês, essa aplicação é pouco atraente.

Veja mais sobre comparações do investimento em Poupança em relação a outras aplicações também conservadoras, como o Tesouro Selic e emissões bancárias.

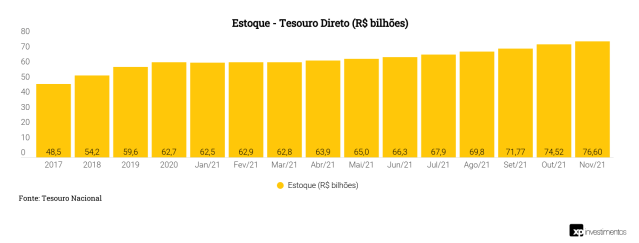

Tesouro Direto

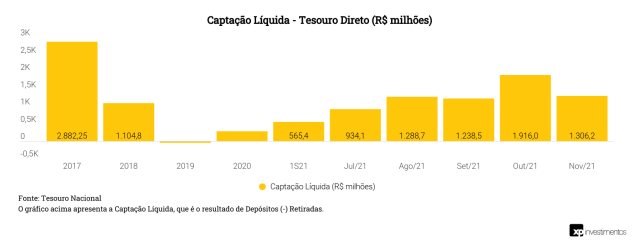

Captação Líquida

No caso do Tesouro Direto, em novembro (último dado disponível) houve captação líquida de R$ 1,3 bilhão. No mês, o principal ativo comprado por investidores foi Tesouro Selic, seguido de Tesouro IPCA+.

O número de investidores cadastrados no programa continua crescendo e atingiu 15,4 milhões em novembro, evolução de 42% em relação ao mesmo mês de 2020. O número de mulheres representa hoje 30,2% do total de investidores.

A partir de janeiro de 2022, a taxa de custódia dos títulos reduziu de 0,25% para 0,20% ao ano, fator positivo para os investidores.

Consideramos o Tesouro Direto uma excelente porta de entrada ao mundo dos investimentos. Sendo assim, o crescimento é um bom indicativo não apenas para esta aplicação, mas para investimentos como um todo.

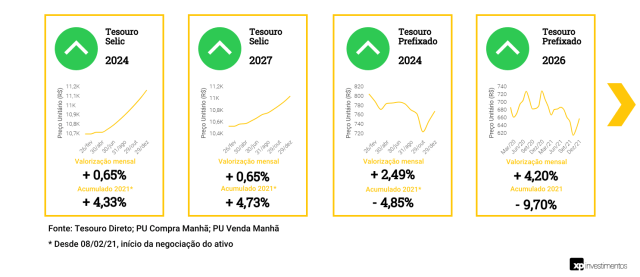

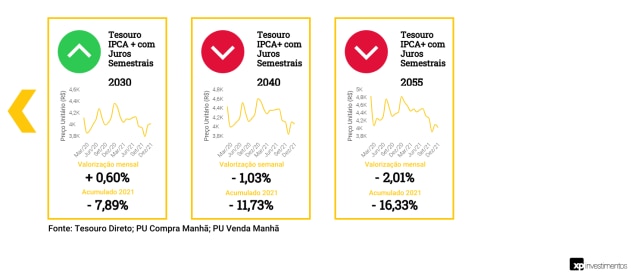

Rentabilidade

No mês de dezembro, o movimento sobre os títulos do Tesouro Direto foi misto, com valorização da maioria dos títulos, porém desvalorização daqueles com prazos mais longos (que sofrem mais com a marcação a mercado).

Quando ocorrem valorizações nos títulos, enxergamos que podem representar oportunidades de ganhos de capital para quem já possui os ativos, uma vez os preços dos títulos subiram. No entanto, vale ponderar se a realização dos ganhos é necessária neste momento ou quais as alternativas de alocação deste montante.

Por outro lado, desvalorizações podem representar oportunidade de compra de títulos a taxas mais elevadas, desde que faça sentido para a composição da carteira do investidor.

Entenda mais sobre a relação entre preços dos títulos e os juros aqui.

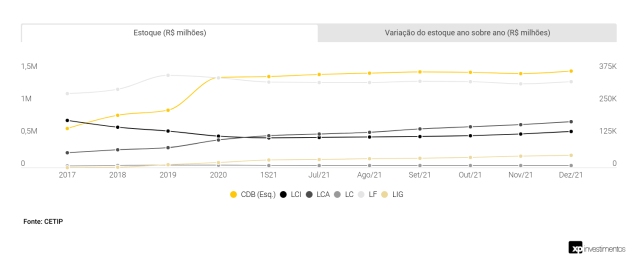

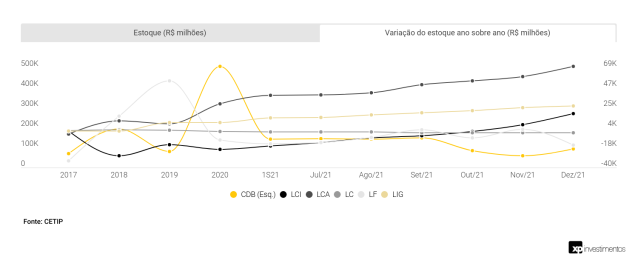

Emissões Bancárias

Para enxergar melhor uma curva específica, clique sobre a legenda para “desativar” os ativos não desejados.

Em dezembro, o destaque foi nova aceleração no volume de LCIs e LCAs dentre o estoque de emissões bancárias. O avanço ocorre em um momento de tendência de alta na taxa básica de juros, a Selic, e o aumento no interesse pela renda fixa pelos investidores, principalmente por ativos mais conhecidos (como emissões bancárias).

Vale também notar que o estoque de CDBs permanece praticamente estável há alguns meses. Em nossa visão, isso é justificado pela forte captação realizada por bancos para se protegerem da incerteza relacionada à covid-19. Isto, somado à lentidão na recuperação da cessão de crédito no país, resulta em forte capitalização das instituições financeiras e, consequentemente, menor necessidade de novas captações.

Crédito Privado

Saiba tudo sobre crédito privado

Mercado Primário

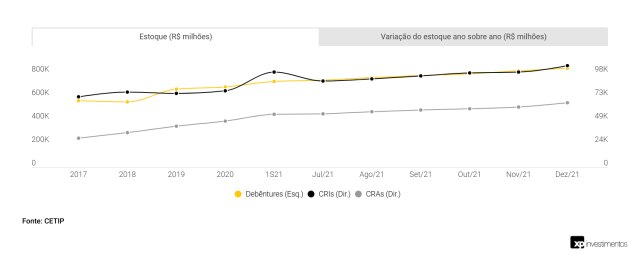

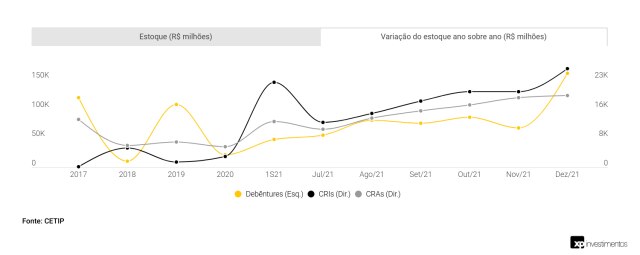

Estoque (DEB, CRI e CRA) e emissão de debêntures

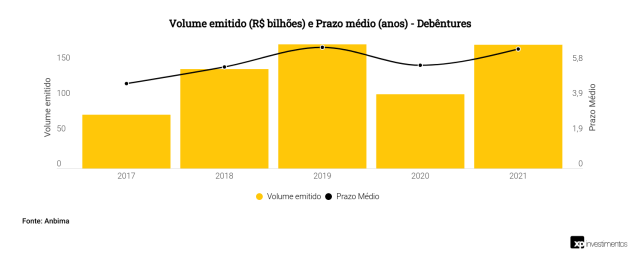

O estoque de ativos de crédito privado cresceu em dezembro em todos os ativos novamente. Vemos que a emissão de debêntures (incentivadas ou não) atingiu R$ 22,9 bilhões no mês, avanço relevante em relação a novembro. O prazo médio das emissões caiu para 5,5 anos.

Em nossa visão, o formato flat (plano) da curva de juros nos vencimentos mais longos traz incentivos ao alongamento de dívida por parte dos emissores, uma vez que, por taxas semelhantes àquelas de prazos intermediários, é possível emitir para prazos mais longos. É possível, portanto, vermos emissões mais longas nesse período.

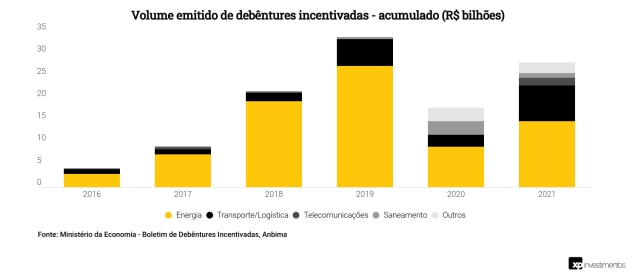

Debêntures incentivadas

O volume emitido de debêntures incentivadas, com foco em financiamento à infraestrutura e isentas de imposto de renda, somou R$ 3 bilhões em dezembro, sendo três emissões do setor de transporte (VLI Multimodal, Rota do Atlântico e Rota dos Grãos), uma do setor de saneamento (Sabesp), duas de energia (Jalles Machado e Ventos de São Lucio I), além de uma do setor de gestão de resíduos (Ciclus Ambiental).

Mercado secundário

Fluxo

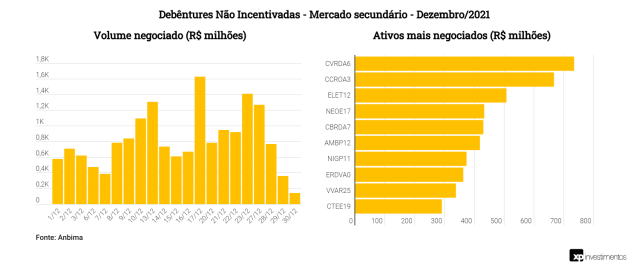

No mês de dezembro, o volume negociado de debêntures no mercado secundário atingiu R$ 26,4 bilhões (vs. R$ 27,8 bilhões em novembro), sendo R$ 17 bilhões em não incentivadas e R$ 9,4 bilhões em incentivadas. O principal destaque em debêntures não-incentivadas foi a debênture participativa da Vale (CVRDA6) e em incentivadas, uma debênture da Comgas (GASP29).

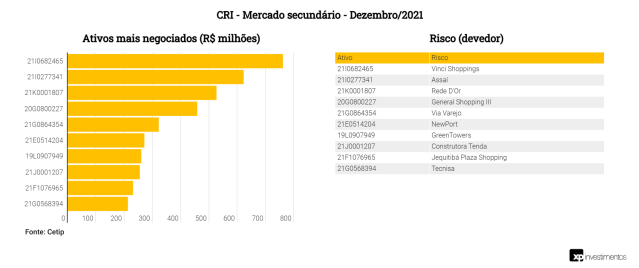

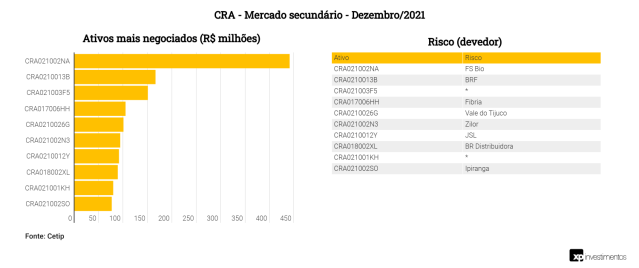

No caso de CRIs, o volume de negociação foi de R$ 9,6 bilhões (vs. R$ 7,7bilhões em novembro), com destaque para Vinci Shoppings. Para CRAs, o volume negociado foi de R$ 3,5 bilhões (vs. R$ 2,6 bilhões), sendo o principal ativo negociado um CRA da FS Bio.

Ressaltamos que ativos de crédito privado também podem apresentar risco mais elevado e, portanto, boas rentabilidades, sendo uma boa alternativa para quem busca diversificar a carteira.

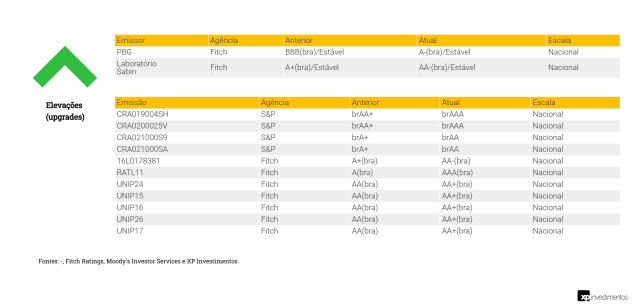

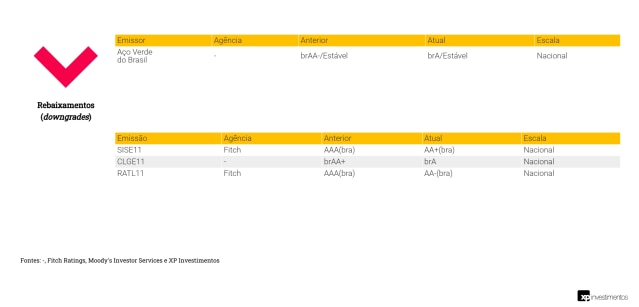

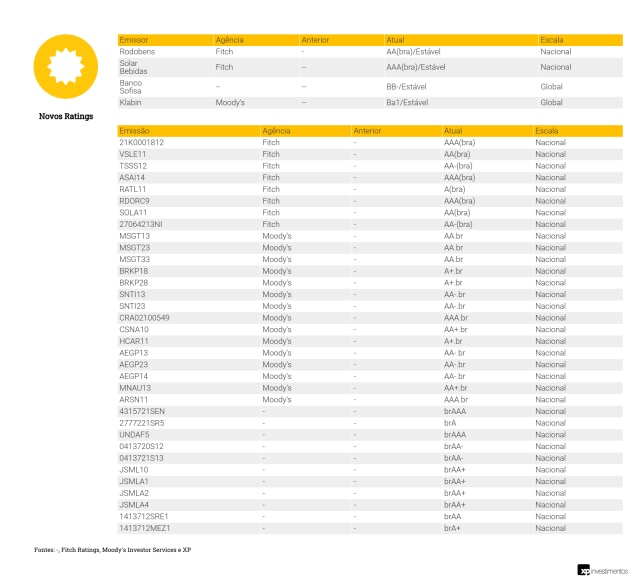

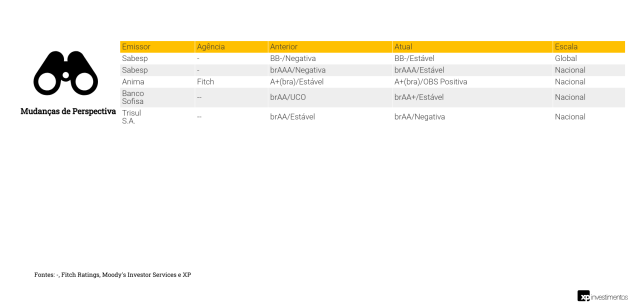

Ratings

Essas foram as ações de ratings das principais agências de classificadoras de risco no mês, tanto para emissores quanto para emissões.

No mês de dezembro, o volume de ações de ratings foi menor, tendo apenas duas elevações e um rebaixamento, além de novos ratings e mudanças de perspectivas (em sua maioria, mudanças positivas).

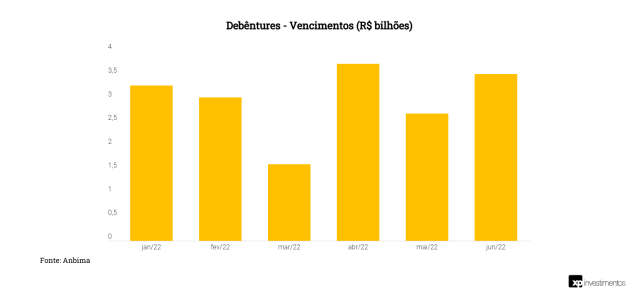

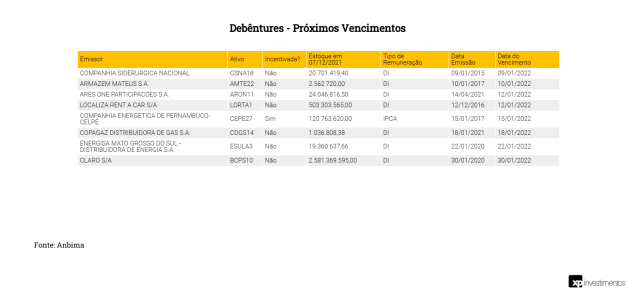

Próximos vencimentos de debêntures

No mês de janeiro, são esperados R$ 3,3 bilhões em vencimentos de debêntures. O principal vencimento do mês é uma debênture da Claro.

É interessante também observar o volume de emissões a vencer nos próximos três a quatro meses. As empresas emissoras podem optar por refinanciar suas dívidas, ou seja, realizar novas emissões para pagar as vincendas. Sendo assim, pode-se esperar que parte do volume a vencer nos próximos meses voltará ao mercado na forma de novas emissões.

Veja mais

Fontes

Anbima

Banco Central do Brasil

Tesouro Direto

CVM

Fitch Ratings

Moody’s

B3

Se você ainda não tem conta na XP Investimentos, abra a sua!