Conteúdo elaborado em conjunto com o time de Corporate Action da XP

Início da Operacionalização do Plano

Com todas as condições precedentes para a troca de controle sanadas, no dia 25 de março de 2025, a Companhia realizou um comunicado a mercado dando visibilidade que a operacionalização do Plano RJ iria começar no dia 26 de março de 2025. Dessa forma, no dia 27 de março, os clientes tiveram uma movimentação no ativo mencionado.

O Preço Unitário (“PU”) utilizado para a conversão do papel foi de R$ 2.792,12949351 – o número quebrado se dá porque a debênture está accruando juros desde a data de homologação do Plano de RJ (Outubro/2021). Além disso, o PU da DPL será de R$ 1,00 e o PU do FIP-IE de R$ 0,01.

Eventos Relevantes Ocorridos entre 2021 -2024

Ao decorrer dos anos, alguns documentos protocolares para a aprovação da troca de controle pela ARTESP – Agência de Transporte do Estado de São Paulo – ficaram pendentes, em especial a apresentação da apólice de seguro da concessão.

A apólice ficou pendente esses anos porque o atual acionista da Rodovias do Tietê ou o novo acionista deveriam conceder um aval para a contratação do seguro. Porém, como esse documento precisava ser apresentado antes da troca de controle, gerou um impasse entre os possíveis avalistas, dado que o FIP ainda não tem o controle e os atuais acionistas não teriam mais o controle no futuro, porém, iriam carregar o passivo. Para solucionar esse problema a Via Appia adquiriu a participação da AB Concessões (50%) e deu o aval na apólice de seguro, possibilitando o andamento do processo.

Uma vez que todos os documentos foram apresentados a ARTESP, ela tinha até 16 de dezembro de 2024 para aprová-los e o PRJ começar a ser operacionalizado, porém, a autarquia pediu extensão deste prazo por 180 dias e a Juíza deferiu a solicitação, assim, podendo realizar a aprovação até o dia 19 de maio de 2025. Vale ressaltar que, de acordo com o Felsberg (“Assessor Legal”) o cliente não precisará fazer nada para receber os novos instrumentos em sua conta.

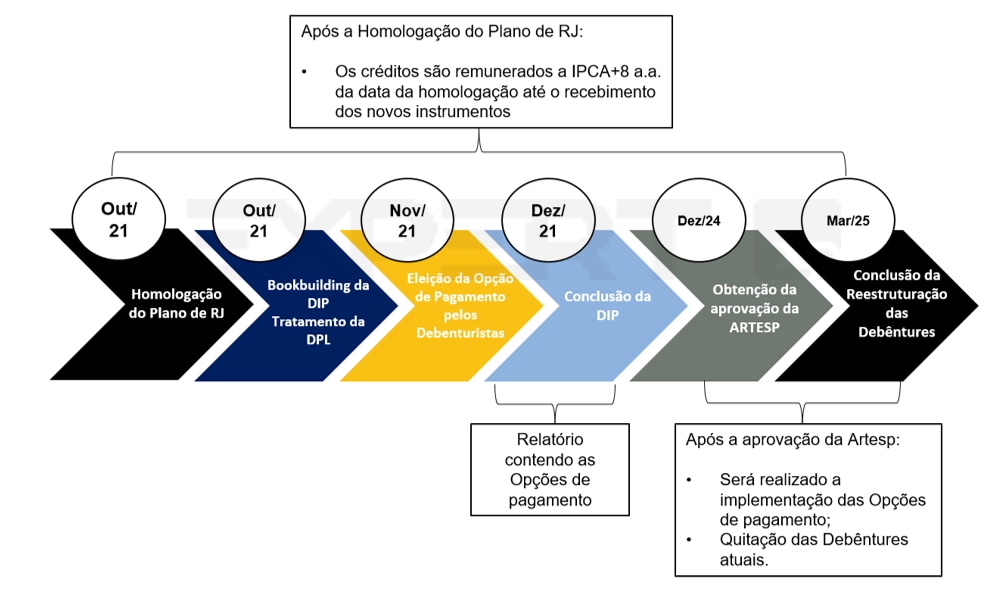

Assembleia Geral dos Debenturistas (“AGD”) – 20/09/2021

A 1ª convocação da AGD aconteceu no inicio de Setembro, porém não foi possível atingir o quórum mínimo para deliberar as Ordens do Dia. Dessa forma, a 2ª convocação foi feita no dia 20/09, ainda com as mesmas ordens para Deliberação, as quais foram todas deliberadas.

I. Aprovação da Venda da totalidade das ações da Emissora para o FIP Rodovias do Tietê, gerido pela Geribá

II. Aprovação do Plano de RJ;

III. Aprovar os Termos e Condições da Proposta da Geribá

IV. Aprovar as duas possíveis estruturas de opção para os Debenturistas (DPL x FIP IE);

V. A aprovação ou não da cessão, pelos atuais acionistas ao FIP, das Novas Debêntures.

Assembleia Geral dos Credores (“AGC”) – 23/09/2021

A AGC reúne todos os credores elencados na Recuperação Judicial da Companhia, Rodovias do Tietê, e tem como intuito principal aprovar o plano geral de reestruturação financeira.

A Assembleia foi realizada no dia 23/09/2021, após a aprovação em AGD, a AGD ocorreu primeiro para que o Plano pudesse seguir os ritos de formalização e iniciasse a sua Homologação. Importante ressaltar que, os debenturistas são os maiores devedores da Companhia, por isso, é necessário que tenha o ok dos Debenturistas antes de ir para os Credores como um todo.

Depois da aprovação do Plano em AGC, os prazos passam a contar da homologação judicial do Plano, que é a forma que o Juiz formaliza a sua aprovação do Plano.

Aprovação da troca de controle pela Artesp

No dia 22 de novembro de 2024, foi publicado no diário oficial do Estado de São Paulo a decisão da ARTESP aprovando a troca de controle dos atuais acionistas para o FIP que será controlado pelos Debenturistas, que escolheram a conversão de suas dívidas, e será gerido pela Geribá, que irá deter 2% da Companhia.

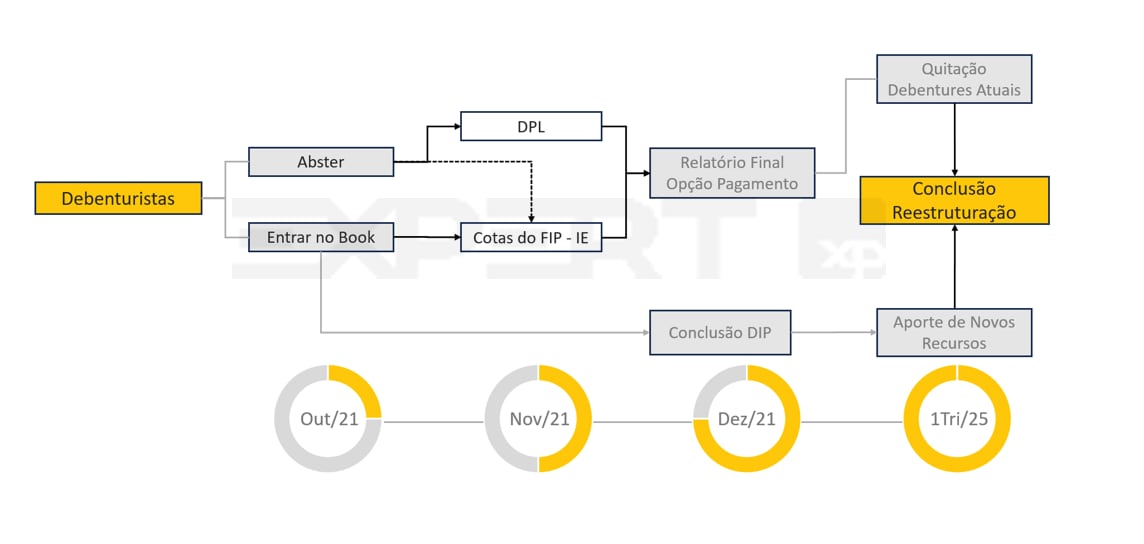

Fluxo de Escolha dos Debenturistas

Os debenturistas devem se atentar com os prazos de manifestação sobre a opção escolhida.

Na ausência de manifestação, será considerado que escolheram a Opção A.

Sobre as Opções de Pagamento

Relação Risco x Retorno entre as DPLs (Debentures de Resultado) x cotas do FIP IE x DIP Financing

Como consequência do Plano de RJ, fez-se necessário reestruturar o passivo da Concessionária Rodovias do Tietê, incluindo as debêntures RDVT11. Estas debêntures tem como garantia a Alienação Fiduciária das Ações, ou seja, no caso de inadimplência, os debenturistas passariam a ter direito ao equity da Emissora. Desta forma, o Plano de RJ estruturado contemplou esta premissa para elaborar as duas opções de pagamento, de forma que fosse possível maximizar o recovery dos credores dentro da Concessão.

Dessa forma, os debenturistas passarão a ser os receptores dos fluxos de caixa gerados pela Companhia, como se fossem acionistas da mesma. Assim as opções que serão descritas abaixo dependem da geração de lucro e caixa da Companhia para pagarem qualquer provento, isto inclui juros, amortizações e prêmio.

Abaixo seguem as opções de conversão das Debentures atuais:

I. Opção A: DPL – Debentures Remuneradas por Resultado;

II. Opção B: Cotas do FIP IE.

A partir de agora, o objetivo deste relatório é explicar o que são estas opções e como o debenturista deve proceder para trocar as debentures atuais por elas

Enfatizamos que o perfil de risco para cada uma das opções é diferente. Por isso, há uma diferença de recovery máximo estimado em cada uma das opções. Cabe ao debenturista o que mais se adequa ao seu perfil de risco, ponderando o ônus operacional envolvido em cada uma das opções.

Resumidamente:

I. As DPLs permanecerão como um instrumento de dívida, que não estarão sujeitos ao riscos de capitalização adicional e de sucessão de passivos;

II. Enquanto, as Cotas do FIP IE, o debenturista entrará como acionista direto da Emissora e estará sujeito aos riscos de equity.

Além disso, os debenturistas, que optarem pela Opção B (cotas do FIP IE), poderão aumentar sua exposição na empresa, e consequentemente potencializar seu recovery, através de uma nova opção de financiamento via DIP Financing (Debtor in Possession Financing ), que terá um procedimento de Bookbuilding para sua estruturação.

Abaixo, entraremos no detalhe de cada uma das opções acima descritas.

DPL – Debenture de Resultado

Funcionamento

• A DPL funciona como um título subordinado, sem prazo de vencimento, uma debenture perpétua.

• O pagamento de juros da DPL está atrelado aos lucros futuros da RDT, ou seja, só haverá pagamento de amortização/juros na eventualidade de lucros/geração de caixa.

• Não haverá eventos CETIP definidos – todos serão lançados como prêmio extraordinário, logo não há data definida para amortizações e juros.

• Assim como outros ativos perpétuos/participativos, há uma dificuldade de precificação pois a mesma dependerá de um valuation da Companhia. Logo, este papel terá uma dificuldade de liquidez, apesar da mesma ser possível.

Prós

- Menor risco societário por não serem titulares das ações;

- Preferência de recebimento em cenário de stress;

- Direito de Vender as DPLs em evento de liquidez;

- Considerado investimento em instrumento de renda fixa;

Contras

- Menor Recovery devido ao menor risco;

- Menor governança na Companhia, o controle será exercido pelo FIP IE;

- Obrigação de vender as DPLs em eventos de liquidez.

Cotas do FIP – IE

Funcionamento

• Os debenturistas se tornarão acionistas da Rodovias do Tietê, assumindo um risco de equity, diferente da DPL. Desta forma, possui um possível maior recovery em relação as DPLs

• A princípio, o FIP é destinado exclusivamente a investidores qualificados ou profissional;

• Sendo o FIP IE, o acionista da RDT, há a possibilidade de um novo aporte de capital no futuro. Neste cenário, haverá a necessidade de chamada de capital aos cotistas do FIP IE. O cotista que não realizar o aporte, será diluído.

Prós

- Maior recovery em relação as DPLs;

- Governança que permite o controle societário da Companhia;

- Incentivo Fiscal, por ser um Fundo de Infraestrutura;

- Dará o direito de participar da nova captação de recursos DIP Financing.

Contras

- Riscos inerentes a titulares de ações, que poderão inclusive ter reflexos financeiros;

- Em um cenário de RJ ou falência, possui tratamento de acionista, com baixa/nula perspectiva de recebimento;

- Há riscos de necessidade de capitalização adicional de recursos na Companhia.

- Não há previsão de liquidez para as cotas do FIP IE.

DIP Financing

Funcionamento

• O Plano de RJ prevê processo de captação de novos recursos para a RDT, visando capitalizar a Companhia e criar as melhores condições para realização dos investimentos obrigatórios acordados na Concessão.

• Tudo indica que o DIP Financing será uma emissão incentivada nos termos da Lei n 12.431/2011, no âmbito da ICVM 400.

• O montante total de emissão previsto é de R$ 150 milhões;

• Remuneração de IPCA + 10,0%, sem carência de juros, com pagamentos semestrais;

• Amortização customizada, a partir do 24 mês (cronograma de amortização está nos documentos da DIP, no link: https://cloud.pentagonotrustee.com.br/index.php/s/n8sr7EPfrtfrQbi [cloud.pentagonotrustee.com.br];

• A liquidação financeira da DIP só ocorrerá após todos os trâmites de aprovação da ARTESP, logo o timing para liquidação deverá ser apenas no primeiro trimestre de 2022.

Prós

- Remuneração adicional, na forma de Equity Kicker, com o objetivo de maximizar o equity value;

- A estrutura prevista considera que seja possível negociar o papel no mercado secundário;

- Condições como garantias, covenants e outros serão definidos na Escritura da Emissão

Contras

- Limitante máximo de subscrição de cotas do FIP IE equivalente a 47% do capital social da Emissora;

- Para participar da alocação de recursos no DIP, o debenturista deverá aderir necessariamente as cotas do FIP IE;

- Maiores riscos de perda do investimento, por se tratar de um empréstimo em uma empresa atualmente em recuperação judicial;

FAQ – Dúvidas Frequentes

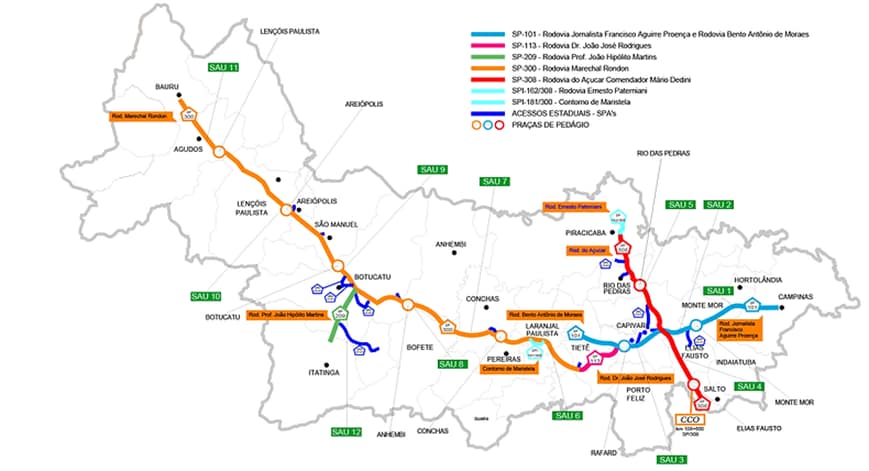

- Qual o trecho da concessão?

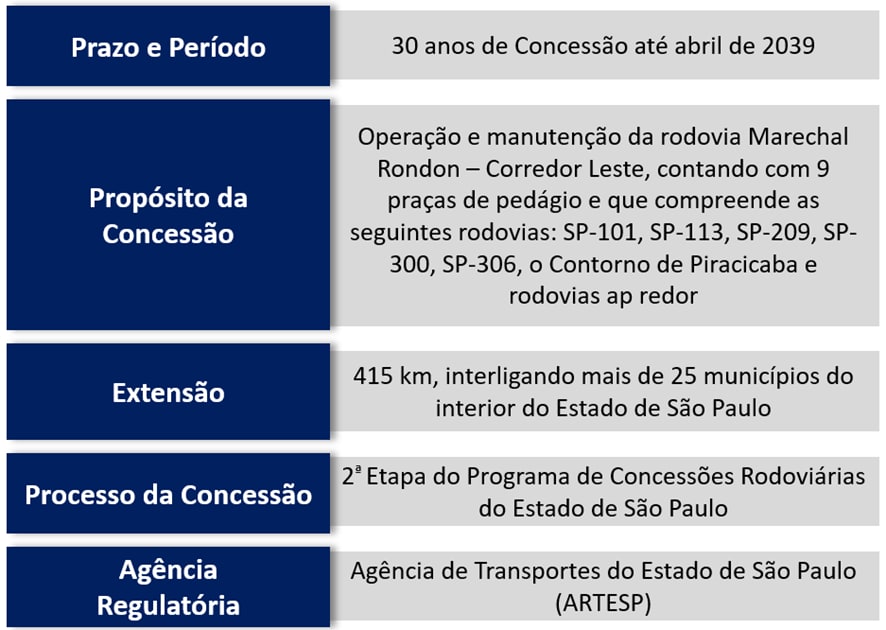

- Quais os principais Termos e Condições da Concessão?

- Dados do processo da RJ?

Recuperação Judicial da CRT, em trâmite perante a Vara Judicial da Comarca de Salto/SP, sob o nº 1005820-93.2019.8.26.0526 – documentos:

https://cloud.pentagonotrustee.com.br/index.php/s/n8sr7EPfrtfrQbi

Para acessar:

- Clique no link:

- Assim que solicitar o login, clique em “cancelar”

- Após isso, clique no ícone no canto superior esquerdo;

- Após isso, irá abrir todos os documentos e pastas:

- DPL será incentivada?

- Não será incentivada, o plano prevê que as debêntures sejam emitidas no âmbito de uma emissão 400 com esforços públicos de distribuição.

- Como a DPL é uma debênture perpétua, quando acabar a concessão de rodovias tietê, o título vai ser amortizado na data?

- Atualmente o prazo do contrato da concessão da RDT se encerra em abr/2039. Primeiramente, é importante informar que este prazo pode ser alterado em resultado das negociações dos passivos com a ARTESP.

- Independente do prazo de encerramento do contrato de concessão, a Sociedade de Propósito Específico (“SPE”) Concessionária Rodovias do Tietê S.A., veículo que é dono deste contrato, pode continuar existindo durante um período indeterminado após a conclusão do contrato de concessão. Quando isto ocorrer, a SPE irá buscar monetizar eventuais ativos que tenha, e liquidar eventuais obrigações. Isto ocorrendo, é feita uma distribuição de dividendos final. Após esta distribuição, que remunera tanto FIP-IE como DPL, a SPE será extinta, e tanto as ações da RDT que o FIP-IE possui, como as DPLs, serão liquidadas neste processo.

- Participação do lucro da DPL e FIP-IE? DPL possui preferência no recebimento?

- Não se sabe a % dividendos da DPL ou FIP IE, pois depende da quantidade de debenturistas que irão para cada opção. Mas ambas as opções irão receber dividendos ao mesmo tempo, ou seja, não há preferência no recebimento. Caso tenha sobras, será dividido igual entre estas.

- Como funciona a proporção de quantidade das debentures para a escolha do FIP e da DPL?

- Para o FIP: uma cota equivale a R$95.000,00 e após o valuation feito o valor das Debêntures atuais é de R$ 950,00, ou seja, a proporção é de: 100×1, a cada 100 quantidades de debentures, você recebe 1 cota do FIP. O cliente que tiver menos de 100 quantidades terá: 0,xx cotas.

- Para a DPL, a proporção é de 1×1, ou seja, 1 Debenture – RDVT11 equivale a 1 DPL.

- Na escolha pelo FIP IE, em caso de má administração, os cotistas são responsáveis em caso de falência? (Passivos trabalhistas, dívidas, etc)? Ou o prejuízo do cliente fica restrito ao valor investido ir a zero?

- Pelo material elaborado pelos assessores, o prejuízo fica além do valor investido. Trata-se de uma opção em que os debenturistas assumem os riscos e as responsabilidades inerentes a titulares de ações, que poderão inclusive ter reflexos financeiros;

- A DIP tem senioridade em relação a DPL? Qual o seu vencimento?

- O prazo de vencimento para o DIP Financing é de 5 anos (60 meses) e a DPL não tem prazo, por se tratar de uma debenture perpetua.

- Segue abaixo o fluxo de pagamentos previsto para o DIP, sem carência, com pagamentos semestrais :

- 1ª parcela, correspondente a 10,0%, após 24 meses contados da Data de Emissão;

- 2ª parcela, correspondente a 20,0%, após 36 meses contados da Data de Emissão;

- 3ª parcela, correspondente a 30,0%, após 48 meses contados da Data de Emissão;

- 4ª parcela, correspondente a 40,0%, após 60 meses contados da Data de Emissão.

- Vale ressltar que para a emissão, a Emissora poderá emitir a debênture dentro do prazo de: 100 dias contados da a homologação do PRJ ou aprovação da Artesp, o que ocorrer por último.

- Como será a marcação do papel para quem optar DPL?

- A marcação deverá ser feita por cada custodiante. Caso ocorra negociação no mercado secundário poderá ser feita a mercado. Do contrário, idealmente cada custodiante irá utilizar uma forma de precificação a valor justo, seja um laudo ou uma provisão sobre o valor de custo.

- A custódia caso o cliente converta as debentures atuais em FIP-IE aparecerá na posição do cliente na XP? Como será marcado?

- O FIP-IE possui sua própria dinâmica de precificação. A partir de março, a Singulare, assessora dos debenturistas, e a Geriba, gestora do fundo, irão apresentar um novo laudo que irá atualizar o valor econômico da companhia e ira precificar um novo valor de cota.

- Quem assinar o DIP, poderá depois cancelar a ordem de compra e não entrar no bookbuilding?

- Não, o DIP Financing é um comprometimento firme de subscrição.

- Quem escolher a Opção B: FIP –IE, será obrigado a aportar recursos?

- Caso ocorra chamada de capital, o cotista que não realizar o aporte, será diluído.

Passo a Passo – Opção de Pagamento

Resumidamente, os debenturistas possuem:

- Opção A: não se manifestar, levando automaticamente para a DPL;

- Opção B: se manifestar e apenas pedir a conversão das debentures atuais em cotas do FIP-IE;

- Opção C: se manifestar, pedir a conversão das debentures atuais em cotas do FIP-IE e participar do bookbuilding da DIP Financing.

O que fazer na Opção B – Cotas do FIP IE

- Assinar o Termo de Adesão a Opção de Pagamento;

- Após a Assinatura, encaminhar para os Assessores dos Debenturistas:

- Contato: Tiete tiete@starboard.com.br; ‘Grupo RDT’ GrupoRDT@felsberg.com.br; ajrodovias@deloitte.com; rjtiete@rodoviasdotiete.com.br

- Iniciar o Cadastro no site da Singulare:

Para Pessoas Físicas, o cadastro está disponível pelo site da Administradora.

1. Para acessar a página de cadastro, o Debenturista deve acessar www.singulare.com.br [singulare.com.br] e clicar no ícone “Cotistas de Fundos”>Cadastro, localizado no topo direito da página.

2. O Debenturista deverá seguir o processo de preenchimento e envio de documentos.

3. Todo o cadastro de cotista Pessoa Física deverá ser realizado exclusivamente pelo site indicado acima.

Para Pessoas Jurídicas, o cadastro é feito através do envio do kit cadastral:

1. Nessa primeira etapa, deverá ser enviado o kit cadastral de forma digitalizada onde também serão aceitas com as assinaturas digitais e posteriormente os documentos físicos deverão ser encaminhados para arquivos com fins de Auditoria. Não mais serão encaminhados links para cadastro.

2. O kit cadastral para pessoas jurídicas poderá ser encontrado no seguinte endereço eletrônico: https://prpconsult.sharepoint.com/:f:/s/compartilhamento/Es5SSGmu_R9En9TmoOd5L60BNgevZ2Vwg-a7ODULcLnbHA?e=Wuc9YK [prpconsult.sharepoint.com] .

3. O kit cadastral deverá ser enviado para o e-mail cadastro@singulare.com.br, sempre mencionando no assunto o nome do fundo (isto é, mencionando no assunto o termo “Rodovias do Tietê FIP-IE”).

A Administradora reforça, inclusive, a necessidade de atualização cadastral dos cotistas, em intervalos não superiores a 24 (vinte e quatro) meses, como requisito para a realização de novas movimentações em cotas, tanto no primário quanto secundário, conforme requerido pela resolução CVM Nº 50/2021 e resolução CVM Nº 30/2021.

- Assinar o Boletim de Subscrição – enviado posteriormente pelos Assessores (Starboard + Felsberg);

- Compromisso de Investimento – enviado posteriormente pelos Assessores (Starboard + Felsberg);

- Além disso, abaixo encontra-se o material de suporte elaborado pelos assessores para auxilia-los no preenchimento dos documentos.

Estrutura societária pós-RJ

Para maiores informações sobre a Estrutura Pós Recuperação Judicial, acesse:

Se você ainda não tem conta na XP Investimentos, abra a sua!