![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Conteúdo elaborado em conjunto com o time de Corporate Action da XP

No dia 19 de agosto de 2024, a Indústria de Rações Patense Ltda. (“Patense” ou “Companhia”) protocolou pedido de recuperação judicial (RJ). A Companhia realizou aquisições cuja integração não foi bem-sucedida nos últimos anos, levando a margens baixas e alavancagem elevada que resultaram na deterioração da qualidade de crédito.

Atualizaremos esta página de acordo com comunicados por parte da empresa e seus agentes fiduciários.

Onde estamos?

Na última assembleia do CRA 186, dia 07 de novembro de 2025, não houve votos suficientes para aprovar as matérias principais – a adesão ao Plano de Recuperação Judicial (“PRJ”) ou, alternativamente, a execução do aval dos sócios. Por isso, a Eco Securitizadora aderiu ao PRJ em nome dos titulares do CRA, na qualidade de Credora Extraconcursal Financeira Aderente – Grupo A.

Essa opção de pagamento inclui:

- Deságios de 85% sobre o valor nominal dos créditos;

- Pagamentos a prazo de 15 anos, com amortização anual e carência de 5 anos;

- Remuneração de juros de 1,5% ao ano, começando no oitavo ano de pagamento.

Próximos passos

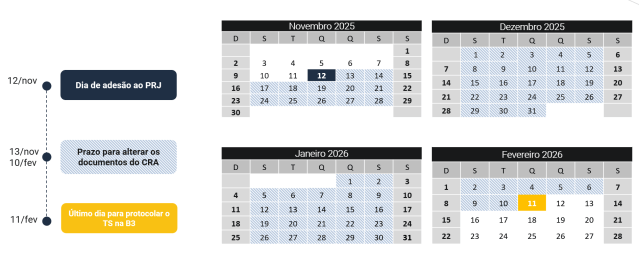

A Eco Securitizadora tem o prazo de 90 dias corridos contados da data de adesão, que termina em 11 de fevereiro de 2026, para fazer as modificações necessárias nos documentos dos CRAs. Essas modificações vão refletir os termos (e.g. deságio, fluxo de pagamentos e taxa de remuneração) da condição Credor Extraconcursal Financeiro Aderente – Grupo A.

Após a formalização dessas alterações, a Eco Securitizadora protocolará o novo Termo de Securitização do CRA na B3, para que esta faça as alterações no ativo. O prazo para essa análise é de 10 dias úteis.

Após esse passo operacional junto à B3, os investidores poderão verificar as mudanças nos CRAs em suas carteiras. Até a conclusão desse processo, os CRAs permanecerão classificados como inadimplentes na B3.

No momento, não há nada que o investidor ou seu assessor precise fazer. Em casos de atualizações, enviaremos via comunicado.

Como chegamos aqui?

No dia 13 de outubro de 2025 e 7 de novembro de 2025 aconteceram, respectivamente, a 1ª e a 2ª convocações da Assembleia Geral de Titulares (“AGT”) do CRA 186 e não houve votos suficientes para aprovar as alternativas pautadas abaixo:

- Aderir ao Plano de RJ na modalidade Credor Extraconcursal Financiador Aderente – Grupo A. Essa proposta prevê o pagamento de 15% dos créditos em 15 anos, com 5 anos de carência, 10 anos de amortização anual e remuneração de 1,5% ao ano, aplicada a partir do terceiro ano após o início dos pagamentos. A adesão ao PRJ encerra os litígios existentes com a companhia e riscos de pagamento de sucumbência; ou

- Tentar executar a companhia e os avalistas (sócios), alternativa que envolve riscos, incluindo a possibilidade de sucumbência estimada em aproximadamente R$ 50 milhões na execução e nos litígios já existentes com a companhia, valor que teria de ser integralmente aportado pelos investidores.

Eram necessários que 50%+1 dos CRAs em circulação aprovassem uma das matérias acima, o que não foi atingido. Por isso, no Edital de Convocação da 2ª Convocação, foi adicionada uma condição para a Assembleia: caso nenhuma das matérias acima fosse aprovada por falta de votos, a Eco Securitizadora (“Ecoagro”) iria aderir ao Plano de Recuperação Judicial (“PRJ”) em nome dos titulares do CRA, na qualidade de Credora Extraconcursal Financeira Aderente – Grupo A.

Caso a Eco Securitizadora não optasse pela adesão ao PRJ, o CRA 186 entraria em um “limbo” jurídico onde não decidiu por um nem por outro. Nesse cenário, mesmo não tendo aprovado a execução, o CRA 186 ainda seria passível de honorários de sucumbência de R$ 25 milhões (vide definição abaixo).

De onde viria esse dinheiro [para os honorários de sucumbência]?

Os honorários de sucumbência não seriam cobrados diretamente dos investidores finais do CRA 186, mas sim da Eco Securitizadora. Nos olhos da Lei, mesmo que a Securitizadora seja uma intermediária entre os investidores e a Patense, ela é considerada a credora do CRA 186, não os titulares do CRA. Ou seja, na prática, os honorários seriam cobrados da Ecoagro.

Todavia, a Eco Securitizadora não é uma garantidora do CRA, mas sim um veículo intermediário de recursos financeiros. Sua responsabilidade está na administração de créditos, divulgação de informações e conformidade regulatória, e não na capitalização ou garantia das operações. Por isso, a Ecoagro passa a atribuição de pagamentos de sucumbência aos investidores, que por sua vez aportariam os recursos.

O CRA 186 está fragmentado entre milhares de investidores individuais e, por isso, aportes que totalizem R$ 25 milhões (ou R$ 50 milhões, considerando também eventual sucumbência no caso da execução do aval dos sócios) são improváveis, expondo, assim, a Eco Securitizadora a arcar com os custos da sucumbência, sem conseguir se ressarcir corretamente perante os investidores.

Glossário

| Ordem do dia | São os assuntos que serão discutidos e votados em uma assembleia. |

| Quórum de aprovação | Regra que define quantos votos são necessários para que uma decisão seja válida. Nesta Assembleia, é necessária a aprovação de 50%+1 dos CRAs em circulação para que uma decisão seja aprovada pelos titulares. |

| Edital de Convocação | É o anúncio oficial que chama os titulares de um ativo para participarem de uma assembleia. Ele funciona como um convite formal e contém, principalmente: (i) data, hora e local da assembleia (ou link, se virtual) e (ii) as ordens do dia da assembleia. |

| Credor Extraconcursal Financeiro Aderente – Grupo A | Opção prevista no PRJ para credores extraconcursais (fora da RJ) que optem por aderir ao plano. Esta forma de pagamento inclui deságio de 85% sobre o valor nominal dos créditos, pagamento a prazo de 15 anos, carência de 5 anos para amortização do principal e carência de 7 anos para pagamento de juros, que serão remunerados a 1,5% ao ano após o período de carência de juros. Esta opção também prevê a renúncia a honorários de sucumbência (definido abaixo) das contrapartes. |

| Honorários de sucumbência | São valores que a parte que perde um processo deve pagar ao advogado da parte vencedora. Eles funcionam como uma compensação pelo trabalho realizado e são fixados pelo juiz. Neste caso, seriam cerca de 10% do valor de face do CRA 186. Ou seja, R$ 25 milhões. O CRA 186 já corre risco de pagar esse montante por conta de uma ação judicial da Patense, que contesta a posição do CRA “fora da RJ” (definido abaixo). Caso haja aprovação da execução do aval dos sócios, honorários de R$ 25 milhões adicionais poderiam ser cobrados, totalizando R$ 50 milhões. |

| “Concursalidade” de créditos | Quando um crédito está dentro da recuperação judicial, ele fica sujeito às condições do PRJ, ou seja, os pagamentos e prazos passam a seguir o que for aprovado nesse plano. Atualmente, o CRA 186 é considerado “extraconcursal”, o que quer dizer que ele está fora da RJ e, portanto, não está sujeito às regras do plano. No entanto, existe um risco de que o CRA 186 venha a ser incluído na RJ por decisão judicial, o que faria com que os direitos dos investidores passassem a seguir as mesmas condições impostas aos demais credores da empresa. Caso o CRA 186 seja considerado “concursal”, ele provavelmente terá que pagar honorários de sucumbência. |

| Securitizadoras | Companhias securitizadoras servem como veículos intermediários que viabilizam o acesso de empresas a financiamentos no mercado de capitais. Apesar de serem, formalmente, as credoras do título de dívida emitido pelo devedor, e as devedoras dos títulos de securitização (e.g., CRA), as securitizadoras figuram como veículos de passagem dos recursos financeiros desde o mercado de capitais até o empresário. A estrutura de securitização é regida pela Lei n° 14.430, de 3 de agosto de 2022 (“Lei n° 14.130/22” ou “Marco Legal da Securitização”). |

| “Haircut” de dívida | É, de forma simples, um desconto aplicado sobre o valor que um credor tem a receber. Em vez de pagar o valor total originalmente contratado, o devedor paga apenas uma parte, definida em acordo. Essa prática é comum em processos de reestruturação financeira, quando a empresa não tem condições de honrar integralmente suas obrigações. É um deságio na dívida. |

| Documentos da Operação de um CRA | São os instrumentos jurídicos que estruturam a operação, garantindo direitos e obrigações da devedora e para com os titulares do CRA. Os principais são: o Termo de Securitização, o instrumento do Lastro e os documentos suporte que regem as garantias da operação (e.g. Contrato de Cessão Fiduciário etc.). |

| Termo de Securitização | É o documento central que formaliza a emissão de um CRA (ou outro título securitizado). Ele é elaborado pela securitizadora e funciona como a “certidão de nascimento” da operação, incluindo: (i) as características do CRA (valor da emissão, prazo, remuneração de juros), (ii) descrição do lastro, (iii) direitos e obrigações da securitizadora e investidores, (iv) garantias e mecanismos de proteção, e (v) procedimentos em caso de inadimplência. |

O que acontece agora?

Dado que não houve votos suficientes para aderir ao PRJ ou começar uma execução, a Eco Securitizadora, no exercício do seu dever fiduciário, aderiu ao PRJ em nome dos investidores, de modo a mitigar potenciais e adicionais prejuízos aos investidores, acabando, assim, com riscos de honorários de sucumbência decorrentes do eventual sucesso da impugnação de crédito da Patense e enquadrando os investidores à opção Credor Extraconcursal Financiador Aderente – Grupo A.

A Eco Securitizadora tem o prazo de 90 dias corridos contados a partir do dia de adesão ao PRJ, findo em 11 de fevereiro de 2026, para fazer as alterações necessárias nos documentos do CRA 186. Após a formalização dessas mudanças, a Eco Securitizadora irá protocolar o novo Termo de Securitização do CRA 186 junto à B3 para que esta faça as mudanças necessárias no ativo. O prazo de análise da B3 é 10 dias úteis.

Somente após o processo operacional junto à B3, descrito acima, os investidores poderão verificar as mudanças dos CRAs em suas carteiras. Até a conclusão dessa etapa, os CRAs permanecerão inadimplentes na B3.

No momento, não há nada que o investidor ou seu assessor precise fazer. Em casos de atualizações, enviaremos via comunicado.

Contexto

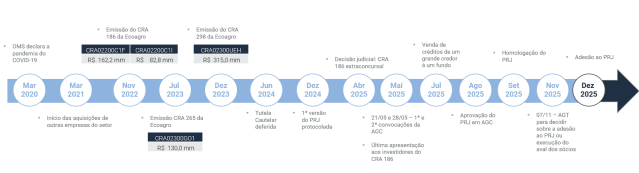

A pandemia da covid-19 criou um cenário de queda de juros que possibilitou a empresas, como a Patense, acesso a financiamentos para custear expansões inorgânicas (levando a maiores patamares de alavancagem). Entre 2021 e 2023, a Companhia adquiriu outros dez players do setor, aumentando assim suas receitas operacionais e sua capilaridade logística. O desafio de integração das novas plantas, contudo, foi maior que o esperado.

A alta alavancagem gerada pelas aquisições, somada às dificuldades operacionais e juros altos, resultou em deterioração financeira da Companhia.

Linha do tempo

A Recuperação Judicial da Patense

Em agosto de 2024, a Patense entrou com pedido de tutela cautelar, com dívidas de cerca de R$ 1,5 bilhão. Em setembro de 2024, o Ministério Público se manifestou opinando pelo prosseguimento da RJ. Foi determinada a suspensão por 180 dias de todas as ações e execuções de dívidas contra o grupo.

Em dezembro de 2024, a recuperação judicial foi formalmente concedida, com a apresentação de um plano inicial de reestruturação.

Estão incluídos no processo 13 empresas do grupo e nove produtores rurais da família fundadora.

CRA 186 (Tickers CRA02200C1F e CRA02200C1I)

O CRA 186, referente aos tickers CRA02200C1F e CRA02200C1I, foi estruturado com duas garantias principais:

- Cessão fiduciária de contratos take-or-pay, vinculada a contrapartes com risco de crédito considerado sólido.

- Aval dos sócios da Patense.

Na emissão, foram cedidos contratos com a Colgate e a Petrobras. Com o vencimento desses contratos, houve substituição por um contrato da Bunge. Contudo, quando este contrato venceu, em agosto de 2024, houve base para configuração de um evento de vencimento antecipado automático do CRA, que poderia levar à execução da garantia.

Esse desfecho, porém, não ocorreu, pois a Patense já havia protocolado o pedido de tutela cautelar, o que suspendeu o vencimento antecipado e impossibilitou qualquer medida de execução.

A cessão fiduciária de contratos do CRA 186, em tese, garantiria sua classificação como crédito extraconcursal. Ou seja, o CRA em questão estaria fora de uma recuperação judicial. No entanto, com o vencimento desses contratos e a ausência de substituição por novos, na prática, a existência da cessão fiduciária se tornou questionável.

Essa circunstância gerou uma ambiguidade jurídica: o CRA 186 deveria ser tratado como concursal (dentro da RJ) ou extraconcursal (fora da RJ)?

Em abril de 2025, uma decisão judicial definiu que o CRA 186 deve ser considerado extraconcursal, ficando, portanto, fora do processo de recuperação judicial e sem direito a voto na Assembleia Geral de Credores.

Contudo, a decisão ainda é passível de recurso, e existe a possibilidade de um novo entendimento judicial que venha a reintegrar o CRA 186 ao processo, tornando-o novamente concursal e sujeito ao concurso de credores da RJ.

Entrada de novo credor e impacto no plano

Após a formalização da opção de Credor Extraconcursal Aderente, opção que originalmente não incluía haircut explícito nas dívidas do CRA 186, ocorreu a venda de créditos de um credor relevante para a aprovação do plano de recuperação judicial a uma instituição especializada em crédito estressado.

Esse novo credor ingressou poucas semanas antes da aprovação do plano e passou a renegociar diversos termos e condições, alterando de forma significativa a dinâmica da recuperação. Como detentor de créditos concursais, ele possuía direito a voto na Assembleia Geral de Credores, podendo aprovar ou vetar o plano.

Já o CRA 186, na condição de extraconcursal, não integrava o concurso de credores e, portanto, não tinha direito a voto na assembleia. Nessa configuração, a empresa precisou negociar diretamente com o novo credor, e, por consequência, os detentores do CRA 186 tiveram que acompanhar os termos definidos nessa nova versão do plano.

Plano de Recuperação Judicial (PRJ)

Por falta de quórum em assembleia, o CRA 186 aderiu ao Plano de Recuperação Judicial na modalidade de Credor Extraconcursal Financiador Aderente – Grupo A.

Credor Extraconcursal Financiador Aderente – Grupo A:

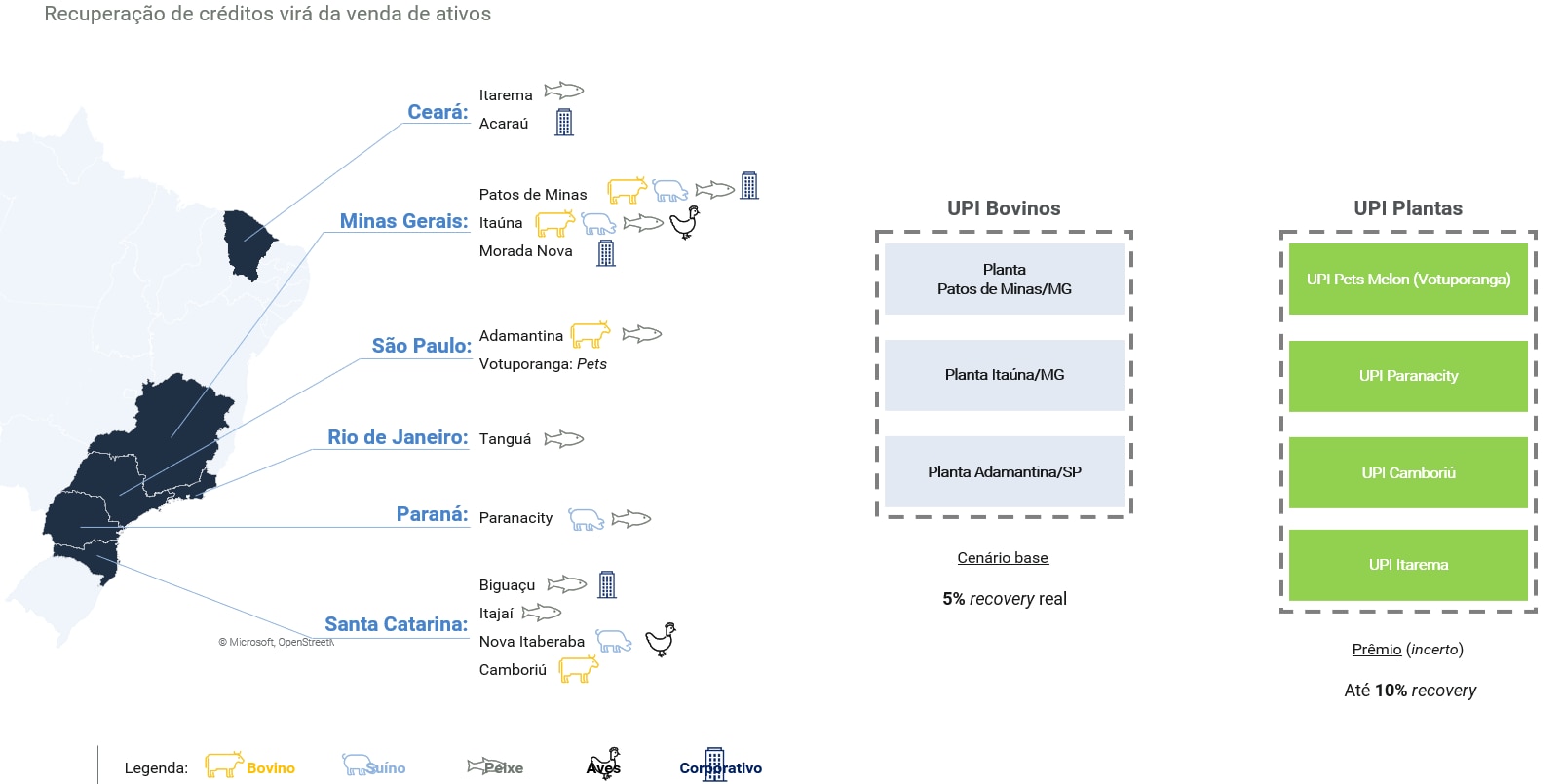

Nesta modalidade, a recuperação dos créditos dos investidores não virá da geração de caixa operacional da Companhia, mas sim da venda de ativos. De acordo com a nova estrutura, este grupo de credores terá sua recuperação vinculada à venda de dois polos de ativos: UPI Bovinos e UPI Plantas. Esses ativos são compostos pelas seguintes plantas:

- UPI Bovinos: Patos de Minas (MG), Itaúna (MG) e Adamantina (MG)

- UPI Plantas: Votuporanga (SP), Paranacity (PR), Camboriú (SC) e Itarema (CE)

É importante destacar que existe um mecanismo no plano que gera dois cenários distintos de recuperação:

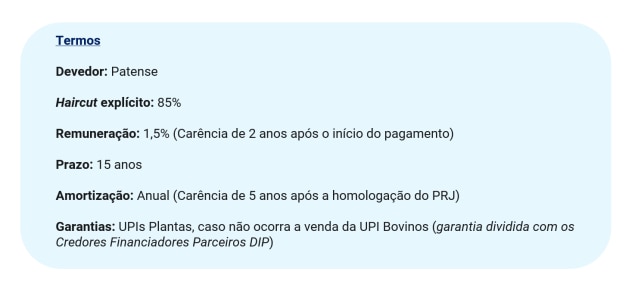

Cenário base – Venda da UPI Bovinos antes da UPI Plantas: a empresa fica desobrigada de vender a UPI Plantas, o que reduz o valor de recuperação. O plano prevê:

- Deságio: 85% do saldo devedor dos créditos.

- Prazo: 15 anos.

- Amortização: Anual, após período de carência de 5 anos após a homologação do PRJ.

- Remuneração: 1,5% a.a., após período de carência de 2 anos depois do início do pagamento.

- Garantias: UPI Plantas, caso não ocorra a venda da UPI Bovinos.

- Recovery real: Cerca de 5% do valor de face.

Cenário com prêmio – Caso a UPI Plantas seja vendida antes da UPI Bovinos, os investidores do CRA receberão, além do valor de 5% real mencionado acima, um prêmio adicional pago à vista. Esse prêmio poderá elevar o valor de recuperação em até 10% do valor de face dos créditos, resultando em um recovery total de até 15%.

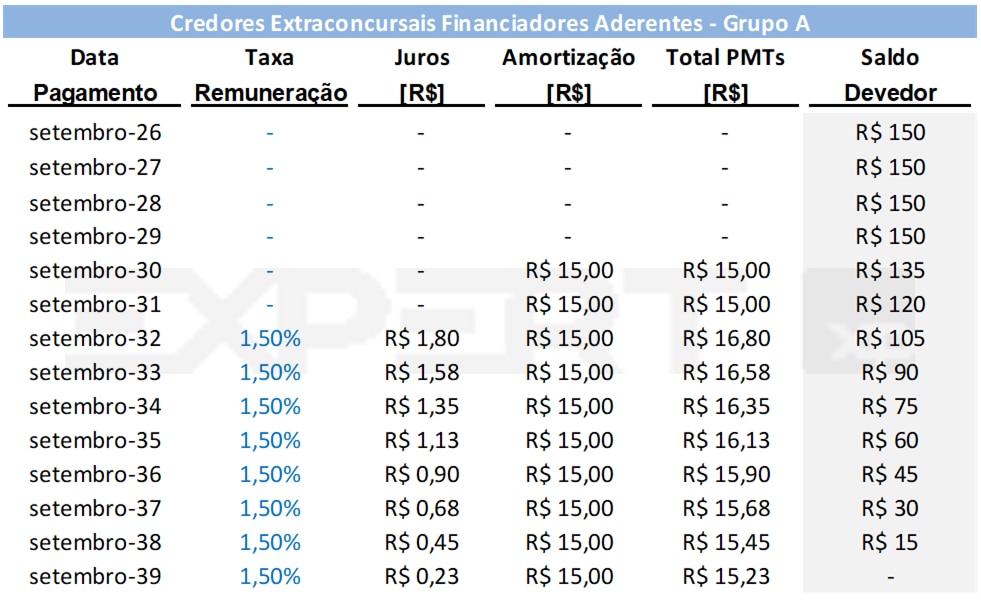

Exemplo prático: Credor Extraconcursal Financiador Aderente – Grupo A

Em um cenário hipotético, onde um investidor tem R$ 1.000,00 (mil reais) no CRA 186 e a adesão ao PRJ é aprovada, esse investidor recuperaria R$ 150,00 (cento e cinquenta reais) ao longo de 15 anos no seguinte cronograma:

O que é sucumbência?

Sucumbência é o princípio segundo o qual a parte que perde uma ação judicial precisa arcar com os custos do processo (como custas judiciais) e os honorários do advogado da parte vencedora. Ou seja, sucumbência significa perder uma ação e ter que pagar as custas desse processo.

Caso o CRA opte por executar o aval dos sócios da Companhia, existe o risco de que seja cobrada sucumbência do CRA se o juiz determinar que o crédito retorne ao concurso da recuperação judicial.

Além disso, atualmente há recurso apresentado pela Companhia, que tenta tornar o crédito do CRA concursal. O mesmo raciocínio de sucumbência se aplica nesse recurso, já ajuizada pela Companhia contra o CRA.

Na hipótese de decisão judicial para que o CRA volte ao concurso da recuperação, seria aplicado o pagamento de sucumbência, equivalente a 10% do saldo devedor do CRA para ambos os processos. Considerando que o valor de face é de R$ 250 milhões, o valor da sucumbência seria de aproximadamente R$ 25 milhões para cada um, totalizando R$ 50 milhões, que precisaria ser integralmente aportado pelos credores.

FAQs – Dúvidas frequentes

Com a adesão do CRA 186 ao PRJ, o que vai acontecer?

A Eco Securitizadora vai alterar os documentos da operação do CRA, para que possa protocolar o novo Termo de Securitização na B3 até dia 11 de fevereiro de 2025. Após esse recebimento, a B3 tem 10 dias úteis para fazer a análise e as alterações necessárias no ativo.

Quando vou conseguir ver as alterações do CRA em minha carteira?

Após o passo operacional feito pela B3 descrito acima.

Por que a Eco Securitizadora fez a adesão do CRA 186 ao PRJ?

Pois não houve votos suficientes dos investidores em assembleia para decidir um curso de ação, assim expondo o CRA 186 a um possível “limbo” jurídico enquanto ainda passível de honorários de sucumbência. Para evitar essa situação, a adesão foi feita.

Proposta anterior de Credor Quirografário Não Apoiador, mencionado em materiais passados, virou cenário base nesse novo cenário?

Sim, em termos de recuperação financeira, os cenários são similares. A proposta do Credor Quirografário Não Apoiador previa cerca de 5% de recovery, valor equivalente ao cenário base atual do Credor Extraconcursal Aderente – Grupo A. A principal diferença é que o novo plano inclui um potencial prêmio adicional de até 10 pontos percentuais, condicionado à venda das UPI Plantas.

Qual situação atual operacional da empresa?

Não temos visibilidade completa da situação operacional da companhia, entretanto o foco da recuperação de crédito está na venda de ativos. O fluxo de pagamento aos investidores está diretamente vinculado à alienação das UPI Bovinos e UPI Plantas, que são os principais ativos disponíveis para monetização.

Considerando a adesão ao PRJ, o que destrava o cenário de prêmio adicional?

Esse prêmio está condicionado à venda das UPI Plantas antes da UPI Bovinos. O plano prevê que, caso a UPI Bovinos seja vendida primeiro, a empresa fica desobrigada de alienar a UPI Plantas, o que inviabilizaria o pagamento do prêmio.

Proposta não é ideal, quais alternativas foram pensadas para melhorar a recuperação?

O assessor legal, Pinheiro Guimarães, está conduzindo impugnações específicas ao plano de recuperação judicial. No entanto, o acolhimento dessas impugnações pelo juiz é incerto e depende de sua análise e decisão. Caso sejam aceitas, elas poderiam facilitar o pagamento do prêmio através da venda da UPI Plantas antes da UPI Bovinos, o que aumentaria o potencial de recuperação para os investidores. Ainda assim, esse cenário é apenas uma possibilidade e não deve ser considerado como garantido.

Por que o recovery real da opção Credor Extraconcusal Financiador Aderente – Grupo A é 5%, uma vez que o deságio explícito do PRJ é 85%? O recovery não deveria ser 15%?

O plano prevê uma recuperação nominal de 15%. No entanto, ao trazer esse valor a valor presente, considerando a curva DI e o cronograma de pagamentos, o recovery efetivo é de aproximadamente 5%.

O que é a sucumbência mencionada na apresentação?

Sucumbência é um recurso judicial em que a parte vencida deve pagar os custos processuais e honorários da parte vencedora. No caso do CRA 186, com saldo devedor de R$ 250 milhões, a sucumbência de 10% representa cerca de R$ 25 milhões.

Está certo de que acontecerá a venda das plantas, melhorando o recovery de 5% para 15%?

Não. Esse cenário é incerto. O plano considera como base o recovery de 5%, pois operações de M&A e venda de ativos envolvem riscos e não são garantidas.

Quais as condições de pagamento? Será pago à vista ou parcelado? Qual a remuneração?

O plano prevê pagamento de 15% dos créditos em 15 anos, com 5 anos de carência e 10 anos de amortização anuais. A remuneração anual é de 1,5% ao ano, aplicada apenas a partir do terceiro ano de início dos pagamentos.

Quando acontecerá o início dos pagamentos aos credores?

Os pagamentos começam após o período de carência de 5 anos, contado a partir da homologação do plano.

Automaticamente todos CRAzistas da XP estão alocados na Opção Credor Extraconcursal Aderente Grupo A?

Sim. Todos os investidores do CRA 186 estão vinculados automaticamente a essa opção.

Por que não fizemos nenhuma aglutinação / parceria com outros credores, exemplo Capitania?

Ao longo da tramitação do plano, diversas alterações foram realizadas, modificando significativamente as condições de recuperação de alguns credores. Isso levou cada grupo a seguir estratégias independentes. No caso da Capitânia, a proposta conjunta perdeu viabilidade após mudanças relevantes no plano, ocorridas após a convocação da Assembleia.

Entendendo o processo de recuperação judicial

A Recuperação Judicial é um processo em que a companhia busca renegociar os termos de suas dívidas, com determinadas proteções previstas em lei. Quando o pedido é aceito pelo juiz competente, ficam suspensas por 180 dias (prazo de blindagem) as execuções contra a empresa e ficam proibidas determinadas medidas para atingir os seus bens. Tal período pode ser prorrogado uma vez, em igual prazo.

O primeiro passo é a apresentação da lista de credores. Uma vez apresentada a relação dos credores, os mesmos terão o prazo de 15 dias para apresentar suas divergências quanto aos créditos relacionados. Passado esse prazo, o administrador judicial deverá apresentar, no prazo de 45 dias, uma lista retificada de credores. A partir dessa lista, os credores e a companhia têm 10 dias para apresentar nova impugnação diretamente ao juiz da recuperação judicial.

Em paralelo ao prazo de blindagem e à lista de credores, a companhia dispõe de um prazo de 60 dias para apresentar seu Plano de Recuperação Judicial. Este plano deve discriminar sua viabilidade econômica e financeira e conter as medidas que serão adotadas para o soerguimento da empresa. Além disso, a lei determina que o plano de recuperação deve conter laudo econômico-financeiro e de avaliação dos bens e ativos do devedor. Usualmente, as devedoras cumprem o prazo mesmo que o plano ainda não seja o mais apropriado, uma vez que o mesmo poderá ser complementado.

Os credores, por sua vez, terão um prazo de 30 dias para manifestar objeções ao plano apresentado. Se houver objeções, uma assembleia de credores será convocada para votar o plano, na qual poderá haver negociações entre devedora e credores, alterando-se o plano proposto.

Caso não haja aprovação, o administrador judicial concederá aos credores o prazo de 30 dias para propor um Plano de Recuperação Judicial alternativo. Se houver aprovação de um Plano de Recuperação Judicial em qualquer dos casos, este representará as novas condições do passivo da companhia, incluindo taxas de juros aplicáveis, prazo de pagamento, entre outros.

Se credores e empresa não chegarem a um acordo sobre os Planos de Recuperação Judicial propostos e discutidos, o juízo declarará a falência da companhia.

Acompanharemos todas as informações de mercado sobre a Companhia e os acontecimentos da RJ.

Fontes

Se você ainda não tem conta na XP Investimentos, abra a sua!