Os Certificados de Depósito (CDs) são uma alternativa de investimento em dólar, em linha com a crescente agenda de internacionalização dos investimentos. Considerados seguros e previsíveis, os CDs oferecem aos investidores a oportunidade de diversificar suas carteiras em um mercado global. Neste relatório, abordamos detalhes sobre essa modalidade, desde suas definições e comparações com o Certificado de Depósito Bancário (CDB) até os riscos e vantagens associados. Saiba mais a seguir.

O que são CDs?

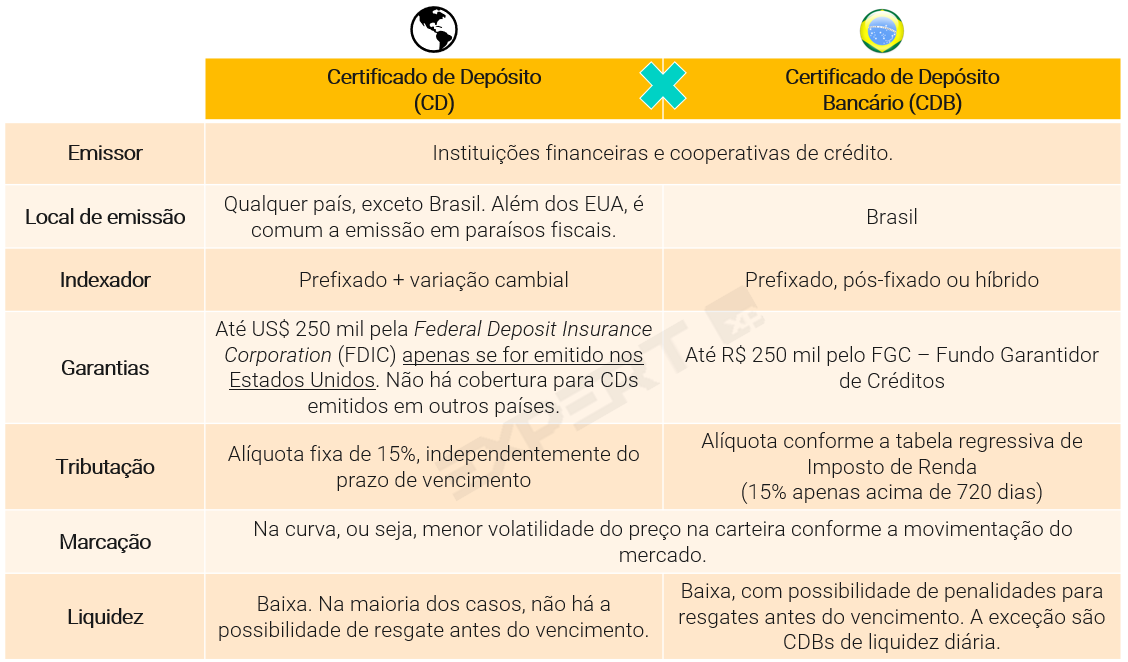

Os Certificados de Depósito (CDs, sigla em inglês para Certificates of Deposit) são títulos de dívida emitidos por bancos em mercados estrangeiros, denominados em moeda forte como o dólar americano.

Em geral, são considerados investimentos seguros e previsíveis, e muito utilizados por investidores ao redor do mundo como alternativa aos savings, espécie de poupança, que apresenta menor rentabilidade.

Globalmente, o mercado de Certificados de Depósito atingiu US$ 1,5 trilhão em volume negociado em 2024, com perspectiva de taxa de crescimento anual composta (CAGR) de 5% ao ano até 2033, atingindo US$ 2,3 trilhões.

Na prática, funcionam como depósitos a prazo: o investidor empresta recursos ao banco por um período determinado —tipicamente em torno de um ano — e recebe de volta o valor principal acrescido de juros na data de vencimento. Por isso, apesar de existirem diferenças, é comum o comparativo com os CDBs.

Quem pode emitir CDs?

Os bancos e cooperativas de crédito (em inglês, credit unions) podem emitir CDs. Apesar da tradição americana nesse setor, as instituições financeiras brasileiras têm acessado cada vez mais o mercado internacional por meio desses instrumentos.

Bancos tradicionais locais, como Itaú, Bradesco, Banco do Brasil e Santander, Safra, BTG, Votorantim, entre outros, realizam emissões de CDs de forma recorrente, de acordo com suas estratégias de captação. Além disso, aproveitam para reduzir a dependência do funding doméstico, acessando também novos “bolsos”.

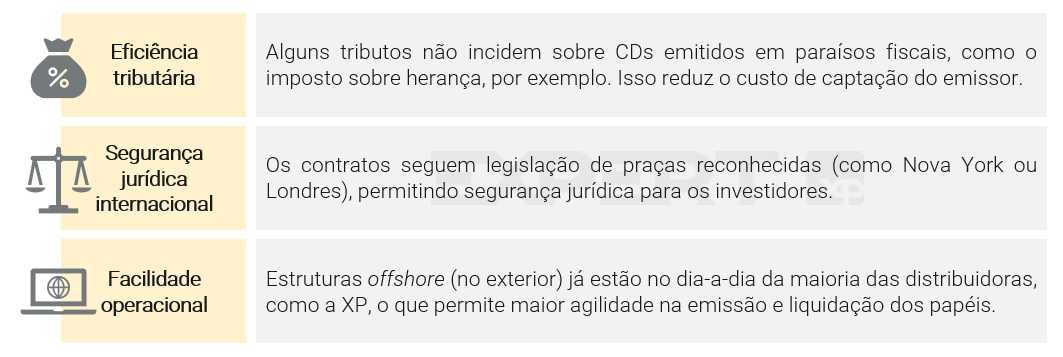

Jurisdição da emissão: por que paraísos fiscais?

Além de serem emitidos nos grandes centros financeiros, como EUA e Europa, muitas vezes, os CDs são emitidos por veículos financeiros sediados em locais com regime fiscal favorecido. Os mais conhecidos são Ilhas Cayman, Luxemburgo e Ilhas Virgens Britânicas. Essa estrutura é comum no mercado internacional por diversos motivos:

É importante destacar que, embora o emissor formal seja uma entidade offshore, o risco de crédito permanece associado ao banco (brasileiro ou não) vinculado à operação, o qual deve ser analisado pelo investidor sob a ótica do risco de crédito.

CDs possuem garantia?

Depende. Para os CDs emitidos nos Estados Unidos, há cobertura para investimentos até US$ 250 mil (incluindo os rendimentos acumulados), os quais são assegurados pela Corporação Federal de Seguro de Depósitos (FDIC), o “FGC americano”.

Mas atenção! Como mencionado, nem todo CD é emitido nos EUA. Por isso, é importante verificar o local de emissão para garantir a cobertura pelo FDIC.

A FDIC é uma agência independente criada pelo Congresso americano para manter a estabilidade e a confiança pública no sistema financeiro dos Estados Unidos.

O seguro cobre todas as contas em um mesmo nome de investidor no mesmo banco. Portanto, a cobertura não é válida para cada certificado de depósito ou para cada conta que o investidor possua no banco, assim como funciona o nosso FGC.

Como investir em CDs?

Os CDs podem ser adquiridos por meio de contas de investimento globais nas corretoras de valores, como a XP, de acordo com as regras de cada entidade.

É importante observar os quesitos abaixo antes da sua aplicação:

- Investimento mínimo: Na XP, o investidor encontra títulos com aplicação mínima de US$ 1.000,00, mas pode variar caso a caso. Também é comum encontrar papéis com valor mínimo maior, entre US$ 100 mil e US$ 500 mil.

- Prazo de liquidação: é quando o ativo estará disponível efetivamente na carteira. Pode levar até quatro dias úteis para a conclusão da operação.

- Prazo de vencimento: os CDs têm prazos variados, que podem ser de alguns meses a alguns anos. Os mais comuns negociados no Brasil são de curto prazo, com vencimento de até um ano.

- Recebimento dos rendimentos: os CDs acumulam juros e pagam um montante total apenas no vencimento. Nesse caso, o investidor receberá todos os rendimentos de uma só vez quando o CD atingir o seu vencimento.

Tributação

Apesar de certos benefícios para os CDs emitidos em paraísos fiscais, os Certificados de Depósito não são isentos de Imposto de Renda (IR). Portanto, investidores que investem em renda fixa no exterior precisam recolher IR por aqui, à alíquota de 15%.

De acordo com a Receita Federal, os rendimentos gerados por aplicações em títulos fora do Brasil são considerados ganhos de capital.

Em 2024 (Lei 14.754/23), passou a valer uma nova regra para investimentos no exterior, trazendo uma facilidade: o processo de recolhimento de IR deve ser realizado apenas anualmente na Declaração de Ajuste Anual do IR – e não mais mensalmente via Documento de Arrecadação de Receitas Federais (DARF).

A Lei determina que a apuração e o recolhimento do IR devem ser feitos de forma separada dos demais rendimentos e dos ganhos de capital (ou seja, não está sujeito à retenção exclusiva na fonte como outros investimentos em renda fixa).

Normalmente, as distribuidoras, como a XP, já emitem o Informe de Rendimentos com o cálculo realizado do IR a ser declarado. O investidor precisará apenas preencher a declaração anual do IR com base nesse documento.

Caso queira mais detalhes, o ganho de capital pode ser calculado pela diferença entre o valor de compra e o valor de venda (ou resgate) do CD, incluindo:

- a variação cambial sobre o principal, seja na data de vencimento ou na venda das aplicações financeiras; e

- o recebimento de juros e outras espécies de remuneração.

Em termos comparativos, os CDs saem na frente em relação ao mercado local no quesito tributação, principalmente se o título tiver vencimento menor do que dois anos. Isso porque a alíquota de IR de 15% para CDBs, por exemplo, passa a valer apenas se os recursos forem aplicados por mais de 720 dias, seguindo o modelo regressivo.

Quais os riscos ao investir em CDs?

Assim como qualquer investimento, os CDs possuem riscos que devem ser observados antes de investir. Os principais são:

- Risco de liquidez: a maioria dos CDs é considerada como uma aplicação sem liquidez, ou seja, os recursos ficam disponíveis para resgate apenas no vencimento. Se o investidor decidir sacar o dinheiro antes da data de vencimento, pode sofrer uma penalidade em relação à remuneração acordada (o chamado “deságio”). Por isso, é importante se planejar!

- Risco cambial: como os títulos são denominados em dólares, a depender da variação da moeda em relação ao real, pode haver perdas ou ganhos adicionais em relação ao esperado. Por outro lado, essa característica pode ser vista como uma proteção da carteira de investimentos, por ser uma moeda forte.

- Risco de mercado: é o risco de oscilações no preço do título como resultado de variações nas condições de mercado. Quando o risco de mercado sobe (e, portanto, as taxas), o preço desvaloriza e vice-versa. Quanto mais longo o título, maior sua sensibilidade a essas oscilações. No caso do CD, não é realizada a marcação a mercado na carteira, o que mitiga o efeito de mudança na rentabilidade percebida. Entretanto, esse conceito é importante no caso de uma eventual saída antecipada (sem deixar de lado o risco de liquidez).

- Risco de crédito: Recomendamos atenção ao total investido em cada instituição e à qualidade de crédito dos emissores.

- Risco de reinvestimento: ocorre quando o investidor opta por títulos com prazos mais curtos do que o necessário para atingir seus objetivos. Nesse caso, ao receber os recursos no vencimento, ele pode se deparar com taxas de juros menos favoráveis para reaplicar o dinheiro.

Afinal, vale a pena investir em CDs?

Em um mercado cada vez mais completo em termos de opções para investir, os investidores podem ter dúvidas do que escolher.

Neste momento, sempre vale lembrar da importância da diversificação e de acompanhar recomendações de especialistas em relação à proporção ideal de classes de ativos na composição da carteira.

Dito isso, há alguns fatores positivos em relação a investimentos em CDs que podem ser levados em consideração.

A renda fixa internacional é emitida em dólar, o que possibilita uma proteção àquela parcela da carteira a partir de uma moeda forte. Além disso, os CDs têm como base de remuneração os juros norte-americanos, mesmo que não sejam emitidos nos EUA). Em períodos de taxas de juros altas nos EUA, os CDs se tornam mais atraentes – assim como os CDBs no Brasil.

Outro ponto a ser destacado é a ampla variedade de emissores no mercado internacional, que inclui empresas de diferentes países, incluindo o Brasil. Essa diversidade possibilita a identificação de títulos que atendem a diferentes objetivos, considerando aspectos como prazo e nível de risco.

Diferentemente de outros tipos de produtos globais, os CDs têm como diferencial a menor volatilidade no portfólio, por serem marcados na curva, trazendo maior estabilidade à carteira.

Ao final, ambos possuem vantagens e riscos. O mais importante é sempre considerar seu perfil de investidor(a) e objetivos. E lembrar que o ideal é possuir uma carteira diversificada, que pode contar com diferentes tipos de ativos.

Veja mais

Fontes

FDIC

Verified Market Reports

Se você ainda não tem conta na XP Investimentos, abra a sua!