Em 2 de abril de 2025, conhecido como “Liberation Day”, Trump anunciou tarifas de importação a quase todos os países, sendo alguns mais impactados do que outros. Desde então, o cenário permanece incerto, e os impactos de curto prazo têm sido, em geral, negativos. Apesar dos desafios, buscamos nesse relatório identificar os possíveis efeitos sobre a renda fixa, visando a uma alocação eficiente nas carteiras.

Tarifas: um breve histórico

Durante a campanha eleitoral de 2024, o então candidato à presidência dos EUA, Donald Trump, manifestou sua intenção de impor tarifas de importação, especialmente sobre produtos do Canadá, México e China. O objetivo era fortalecer a indústria americana, proteger empregos e aumentar a arrecadação do governo.

Em 2 de abril, conhecido como “Liberation Day”, Trump anunciou uma alíquota mínima de 10% para todos os países, com tarifas ainda mais elevadas para a China, que chegaram a 145% no dia 9 daquele mês.

Desde então, diversas mudanças ocorreram nas alíquotas, incluindo isenções e suspensões temporárias. Mais recentemente, em 14 de maio, EUA e China anunciaram uma redução das tarifas sobre produtos chineses para 30% e uma pausa de 90 dias na cobrança de quase todas as tarifas entre os países.

O cenário atual permanece incerto, e os impactos de curto prazo têm sido, em geral, negativos. Os ativos norte-americanos perderam atratividade, levando investidores a buscar alternativas mais seguras. Observamos duas tendências principais: um dólar americano mais fraco e preços do petróleo em queda, que geram efeitos conflitantes para o Brasil, sendo positivos para a inflação, mas desfavoráveis à balança comercial.

A reação dos mercados

Desde o anúncio das tarifas, os investidores globais adotaram uma postura mais cautelosa em relação aos EUA. Trump chegou a sugerir a destituição de J. Powell, presidente do Federal Reserve (Fed), argumentando que o banco central estava demorando a reduzir os juros, o que poderia levar a economia americana à recessão. No entanto, Powell manteve sua posição de considerar dados econômicos antes de tomar decisões sobre a política monetária, e Trump acabou recuando.

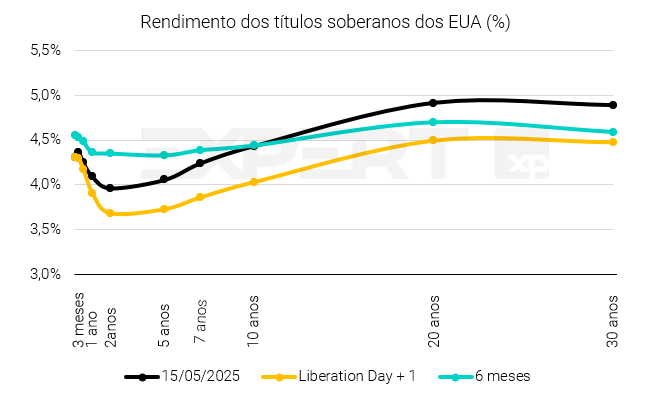

Essa dinâmica impactou a curva de juros americana, resultando em um aumento nos rendimentos dos títulos de longo prazo, enquanto os vencimentos mais curtos apresentaram queda, refletindo uma expectativa de cortes de juros mais cedo do que o esperado.

Parece haver atualmente um consenso de que a economia dos Estados Unidos enfrentará um período de estagflação, como consequência dos aumentos tarifários promovidos por Trump.

Estagflação: a expressão vem da junção das palavras “estagnação” e “inflação”. Basicamente, isso ocorre quando um país passa por uma alta acelerada de preços em meio a uma queda da atividade econômica.

Na reunião de maio, o Fed decidiu manter a taxa de juros entre 4,25% e 4,50%, sem demonstrar urgência em iniciar um ciclo de cortes. Essa decisão levou a um ajuste nas expectativas para a parte curta da curva americana.

Migração de investidores

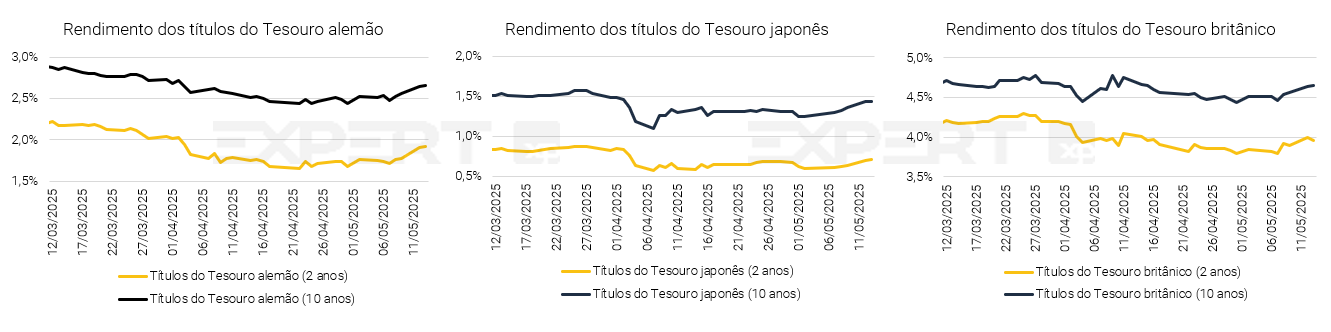

Outro efeito significativo da aversão inicial aos ativos dos EUA foi o aumento da demanda por títulos de dívida de outras economias desenvolvidas, como Alemanha, Japão e Reino Unido. Isso resultou em uma queda nas taxas de juros desses ativos ao longo de abril.

No entanto, à medida que o governo norte-americano se mostrou mais aberto a negociações e anunciou pausas na cobrança de tarifas, a demanda por esses títulos de outras economias diminuiu. Como consequência, as taxas de juros começaram a se elevar novamente, voltando aos níveis observados antes do “Liberation Day”.

Em nossa visão, esse movimento indicou que, caso a incerteza aumente novamente, os investidores poderão buscar refúgio em títulos soberanos de outros países desenvolvidos, em detrimento dos considerados “sem risco” nos EUA.

Impactos sobre o Brasil

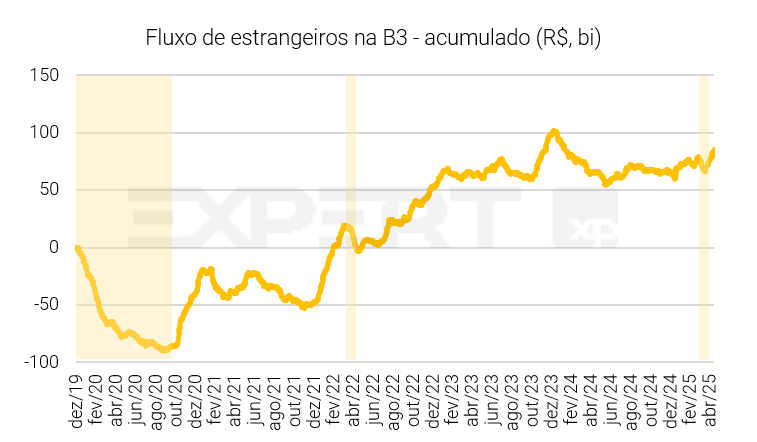

Durante abril, a elevação do risco de uma recessão global foi evidenciada pelo fluxo de saída de recursos de investidores estrangeiros do Brasil, que totalizou R$ 9,8 bilhões nos primeiros 10 dias após o anúncio das tarifas.

Esse movimento negativo também foi observado em outros eventos globais significativos, como por exemplo na pandemia da covid-19 (2020-2021) e no início da guerra entre Rússia e Ucrânia (2022). Isso ajuda a analisar a magnitude da cautela mediante a guerra comercial atual.

Já em maio, além de ter elevado a taxa Selic em 0,5 p.p. para 14,75%, o BC evitou oferecer uma sinalização clara para a próxima reunião do Copom. O comunicado pós-reunião destacou as incertezas globais e domésticas, bem como o dinamismo da atividade interna. Por outro lado, trouxe elementos mais brandos que sugerem que o ciclo de alta de juros está encerrado — ou muito próximo do fim.

Em nossa visão, caso haja um novo aumento na reunião de junho, será de 0,25 p.p., para 15,0%. Já o mercado se mostra mais voltado para a hipótese de que o BC encerrou seu ciclo de aperto.

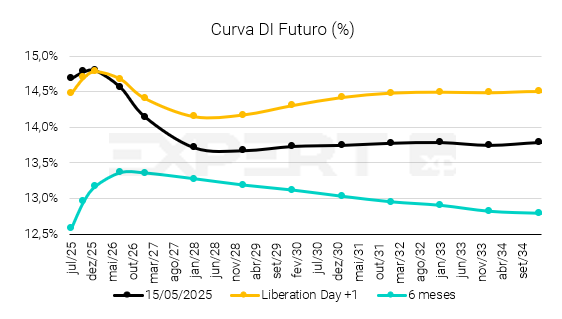

Desde o dia seguinte ao Liberation Day, quando os mercados apresentaram sua reação inicial aos anúncios de tarifas, a curva de juros brasileira já teve mudança expressiva. O movimento reflete as expectativas dos investidores de uma taxa de juros mais baixa a partir de meados de 2026, o que tem um componente de risco de recessão global.

Vale notar que, embora os juros esperados tenham diminuído nesses últimos 45 dias, permanecemos em um cenário consideravelmente mais estressado do que há seis meses – o que também engloba riscos fiscais locais.

Em nossa visão, ainda que se espere cortes na taxa Selic a partir de 2026, a remuneração da renda fixa continua muito elevada, acima de 13%, por toda a extensão da curva. Isso representa oportunidades aos investidores de todos os perfis.

Como ficam os investimentos em renda fixa?

A diversificação de investimentos entre renda fixa internacional e local é valiosa para uma boa relação risco-retorno em meio às incertezas do cenário.

Renda fixa internacional

Ao compararmos o crescimento do nosso patrimônio em dólar, é possível verificar como ele se comportou

em relação ao mundo: o CDI acumulou retorno de 142% nos últimos 10 anos, porém, ao descontarmos a inflação e a variação do dólar, a evolução patrimonial foi de apenas 4% no período. Portanto, mantemos nossa visão sobre a relevância que a renda fixa global tem na composição de uma carteira diversificada (também em termos cambiais).

A nossa recomendação é alocar pelo menos 15% dos investimentos em ativos dolarizados, para que o poder de compra seja mantido também a nível global. Temos visão positiva para a renda fixa global com duration média entre 4 e 5 anos. Considerando-se apenas a parcela de investimentos globais, sugerimos 42,5% alocado em títulos soberanos e 10,0% em títulos corporativos internacionais (não necessariamente dos EUA).

Onde investir em renda fixa internacional

Renda fixa brasileira

Apesar de o Brasil parecer menos impactado que a média global pelas tarifas de Trump, dada a alíquota relativamente baixa, ainda há incertezas em torno da política comercial americana. Além disso, os desafios internos, como a pressão inflacionária e o desequilíbrio fiscal, permanecem. Diante desse cenário, nossas preferências para a renda fixa são:

- Inflação (IPCA+): o índice de preços continua distante da meta do Banco Central (3,00%), com IPCA acumulado de 5,53% em abril. Vemos a classe como um protetor do poder de compra com retorno atrativo, principalmente para os vencimentos intermediários (por exemplo, a NTN-B 2030), com juros reais elevados. No crédito privado, é possível encontrar opções interessantes em ativos isentos de imposto de renda, com duration (prazo médio) de até 5 anos.

- Pós-fixados (%CDI / CDI+): Os ativos pós-fixados têm se mostrado outra boa opção diante do elevado patamar da Selic. Assumindo a persistência do desafio inflacionário, o Banco Central deverá manter postura contracionista, elevando a taxa Selic até 15,00% de acordo com as projeções do time de Economia XP. Desse modo, nossa visão é positiva para títulos públicos para perfis conservadores. Para os perfis que aceitam mais riscos, vemos emissores bancários e privados, de setores menos cíclicos, com boa liquidez como positivos.

- Prefixados: Diante da deterioração na percepção de risco fiscal no Brasil e elevação das taxas, seguimos com um posicionamento neutro para essa classe de ativos, mas limitando a duration em até 2 anos.

Por fim, para maximizar os benefícios da renda fixa, sugerimos privilegiar o “carrego” em relação aos potenciais ganhos de capital, em meio a taxas de juros em níveis historicamente elevados. Para tal, é indispensável que o investidor considere seu perfil, o prazo, a qualidade de crédito e a liquidez do título, além do tamanho da alocação, em especial em crédito privado.

Se você ainda não tem conta na XP Investimentos, abra a sua!