![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

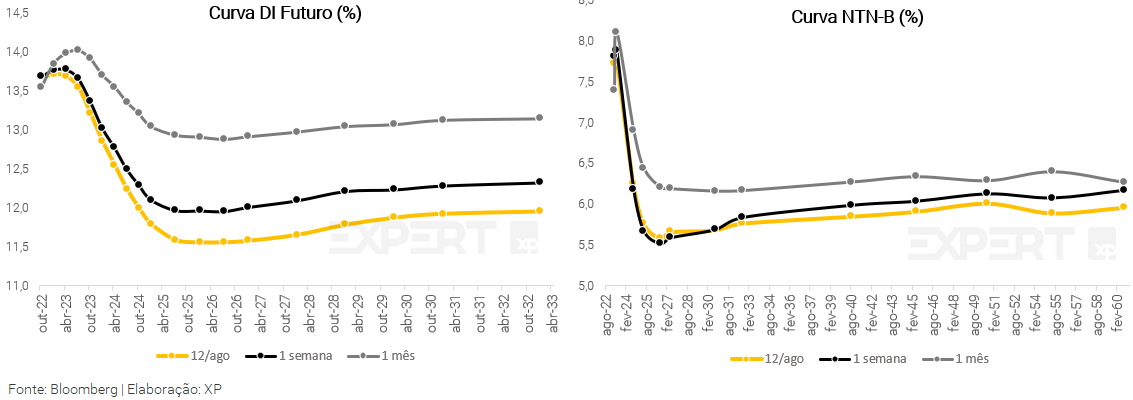

Resumo: Os juros futuros tiveram queda em relação ao fechamento da semana anterior, mas com movimento de ajuste técnico de alta nos últimos dias por conta de realização parcial de lucros. A redução nos prêmios reflete ainda o posicionamento do Copom, confirmado na ata de terça-feira, sobre uma sinalização de fim do ciclo de altas da taxa Selic. O mercado já passa a provisionar uma futura reversão para quedas no ano que vem.

A curva de juro real, na qual representa as taxas dos títulos públicos indexados à inflação (NTN-Bs), apresentou queda menos expressiva nas taxas na medida que a inflação implícita também reduziu. A deflação histórica do IPCA de julho em -0,68%, ligeiramente acima da esperada (0,65%) não gerou reação significativa. As taxas de juro real para vencimentos após 2024 encerraram entre 5,7% e 6,0%.

No cenário internacional, o destaque da semana será a divulgação da ata da última reunião do Comitê de Política Monetária dos EUA (o FOMC), assim como a inflação ao consumidor de julho e a segunda prévia do PIB do segundo trimestre da Zona do Euro. No Brasil, teremos a divulgação da proxy do PIB divulgada pelo Banco Central referente a junho e o monitor do PIB da FGV. No Congresso, seguem as discussões acerca do orçamento de 2023.

Cenário macroeconômico

No cenário internacional, a inflação ao consumidor nos EUA (medida pelo CPI) ficou em 0,0% entre junho e julho, abaixo do esperado pelo mercado (consenso: 0,2%; XP: 0,1%). No acumulado em 12 meses, a inflação recuou de 9,1% em junho para 8,5% em julho, mostrando algum alívio, embora permaneça em níveis historicamente muito elevados. Mantemos nossa projeção de que o Fed irá desacelerar seu ritmo de alta de juros e entregar alta de 0,50pp na taxa básica de juros (Fed Funds Rate) em setembro, seguido por aumento de 0,25pp em novembro, atingindo a taxa de juros terminal de 3,25% a.a.

Apesar da inflação mais baixa, as declarações públicas dos membros do Fed permanecem duras, sinalizando que ainda é muito cedo para declarar vitória sobre a inflação e que os juros devem permanecer em patamar elevado por mais tempo.

Nesta semana, também foram divulgadas as pesquisas do Federal Reserve de Nova Iorque e da Universidade de Michigan a respeito das expectativas de inflação. Ambas demonstraram recuo expressivo em julho para a inflação esperada em um ano e em períodos mais longos, o que contribui para a leitura de que forças desinflacionárias já atuam na economia dos Estados Unidos no curto prazo, respaldando avaliações de uma política monetária menos agressiva do banco central local.

Na China, os índices de preços ao consumidor e ao produtor em julho ficaram abaixo das expectativas, indicando que a segunda maior economia do mundo ainda estava enfrentando o impacto das medidas de restrição à mobilidade relacionadas à Covid-19. A atividade fabril, em particular, segue extremamente pressionada. Ainda assim, a leitura do IPC foi a mais alta desde o final de 2020 e reflete que certas parcelas da economia chinesa estão se recuperando de forma constante.

Enquanto isso, no Brasil, destacamos as incertezas sobre a condução da política monetária pelo Fed e sobre o futuro da política fiscal no Brasil, que vem causando volatilidade nos ativos brasileiros. Em particular, incorporamos um aumento permanente de despesas em nosso cenário fiscal para 2023, o que pode sustentar um crescimento de 0,5% do PIB, mas elevar a inflação e manter as taxas de juros mais altas por um período mais longo.

Foi publicada nesta semana a ata da última reunião do Copom – o Comitê de Política Monetária do Banco Central do Brasil, que na semana passada elevou a Selic em 0,5 pp, de 13,25% para 13,75% a.a., conforme o esperado. A ata veio em linha com o comunicado e com a nossa expectativa: ressaltou os riscos em ambas as direções para a inflação, seja de alta devido à demanda agregada mais forte ou de baixa devido a uma desaceleração global, e declarou que avaliará a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião (aumento de 25 p.p.) a depender da evolução dos dados econômicos.

O IPCA de julho caiu 0,68% (consenso: -0,64; XP -0,65%), acumula alta de 10,07% nos últimos 12 meses e de 4,77% no ano. A leitura de julho foi fortemente influenciada pelo impacto das medidas de redução de impostos sobre os preços de energia elétrica, combustíveis e telecomunicações.

As vendas no varejo excluindo automóveis e materiais de construção recuaram 1,4% entre maio e junho, a segunda queda consecutiva após uma sequência firme de quatro altas nos meses anteriores. Já a receita real do setor de serviços cresceu 0,7% em junho em relação a maio (consenso e XP: 0,4%).

Leia mais sobre o resumo de economia da semana

Juros e inflação

Os juros futuros tiveram queda em relação ao fechamento da semana anterior, mas com movimento de ajuste técnico de alta nos últimos dias por conta de realização parcial de lucros. A redução nos prêmios reflete ainda o posicionamento do Copom, confirmado na ata de terça-feira, sobre uma sinalização de fim do ciclo de altas da taxa Selic. O mercado já passa a provisionar uma futura reversão para quedas no ano que vem.

A curva de juro real, na qual representa as taxas dos títulos públicos indexados à inflação (NTN-Bs), apresentou queda menos expressiva nas taxas na medida que a inflação implícita também reduziu. A deflação histórica do IPCA de julho em -0,68%, ligeiramente acima da esperada (0,65%) não gerou reação significativa. As taxas de juro real para vencimentos após 2024 encerraram entre 5,7% a 6,0%.

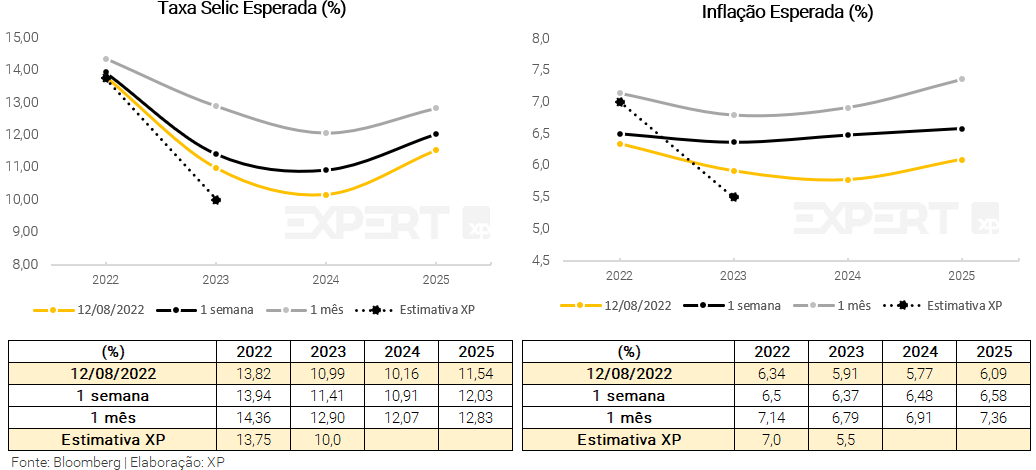

De acordo com os preços de mercado, é esperada taxa Selic de 13,82% ao final de 2022 e 11% em 2023 (vs. expectativa de 13,75% e 10,0% da XP). Para inflação, o IPCA esperado está em cerca de 6,34% em 2022 (vs. 7,0% da XP), e 5,91% em 2023 (vs. 5,5% da XP, alterado na semana em 0,5 p.p. para cima), uma queda significativa em relação a semana anterior.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

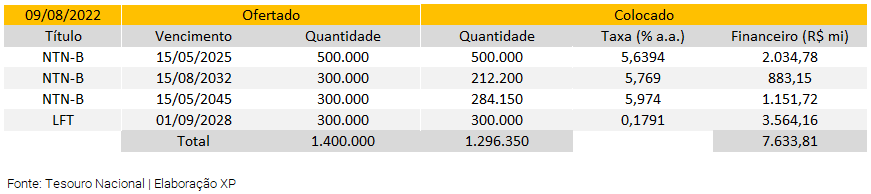

Leilão do dia 09/08 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou apenas 1,1 milhão de Notas do Tesouro Nacional – Série B (NTN-B), e 300 mil Letras Financeiras do Tesouro (LFT) (vs. 750 mil na semana passada). Foram vendidas 996 mil de NTN-Bs, nos três vencimentos com taxas abaixo de 6% a.a. em todas depois de algumas semanas de pressão nos prêmios, e o volume financeiro foi de R$ 4,06 milhões, valor próximo da semana anterior.

O TN também vendeu o lote integral de 300 mil papéis de LFTs ofertadas com taxa acima do juro de 0,1791%, apenas do vencimento de 2028, e o volume financeiro foi de R$ 3,5 bilhões (ante 8,8 bilhões na semana passada).

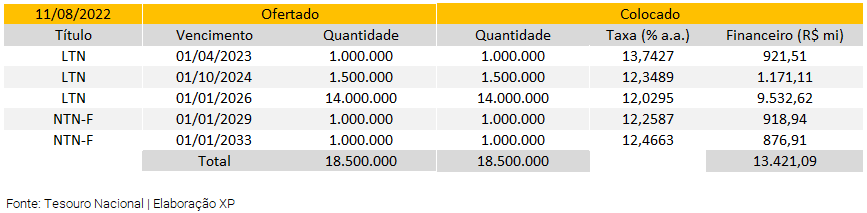

Leilão do dia 11/08 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 16,5 milhões de Letras do Tesouro Nacional (LTN) e 2 milhões de Notas do Tesouro Nacional – Série F (NTN-F), quebrando o padrão de 300 mil das semanas passadas, dividas em duas séries de vencimentos em 2029 e 2033.

O TN teve forte colocação e vendeu o lote integral dos prefixados. O leilão vendeu 16,5 milhões de LTNs, atingindo um volume financeiro somou R$ 11,6 bilhões, divididos em três vencimentos, mas com grande destaque ao vencimento de 2026 que representou 84% desse volume finaceiro. Adicionalmente, vendeu o lote integral em dois vencimentos de NTN-Fs, sendo R$ 1,8 bilhões.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

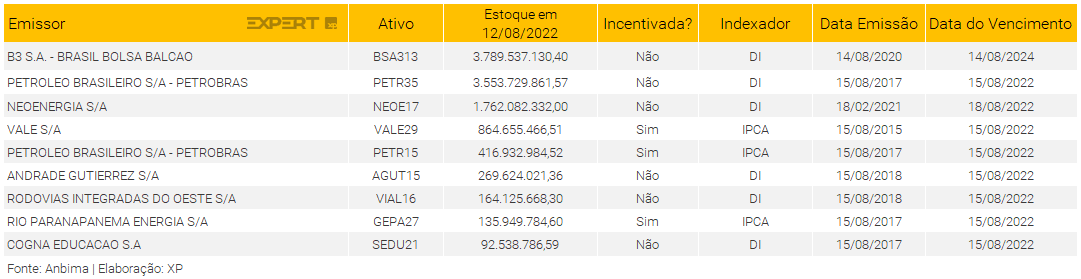

Crédito Privado

Fluxo

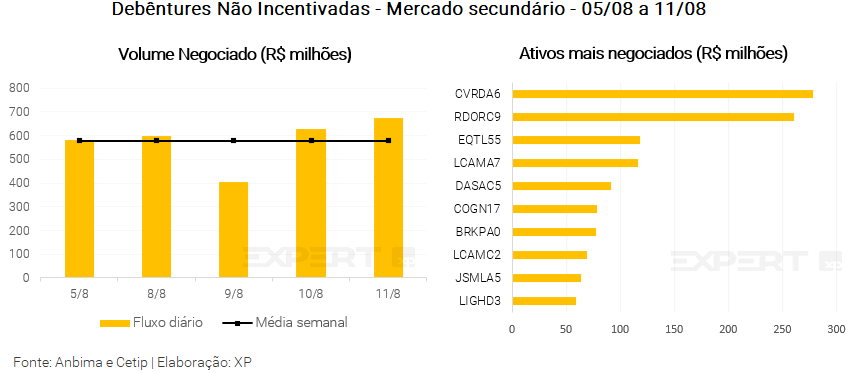

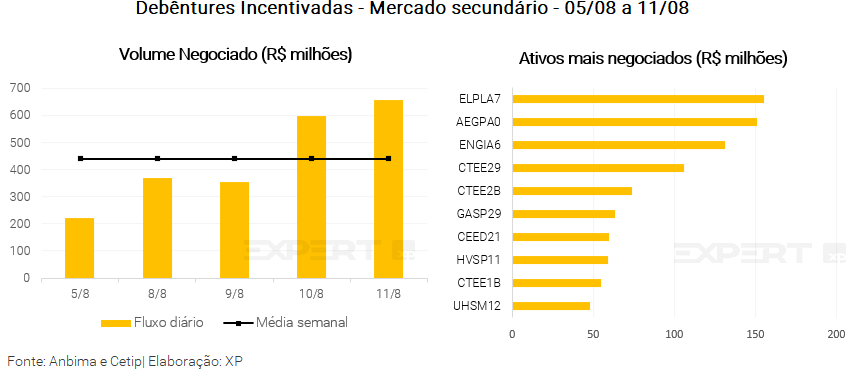

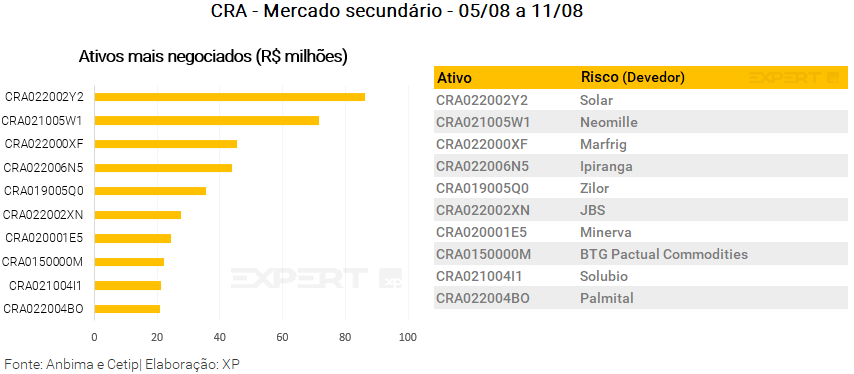

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 577 milhões (ante R$ 521 milhões na semana anterior), R$ 439 milhões em debêntures incentivadas (vs. R$ 455 milhões), R$ 162 milhões em CRIs (vs. 107 milhões) e R$ 184 milhões em CRAs (vs. R$ 120 milhões).

Os papeis mais negociados por classe de ativos foram mais uma vez as debêntures da Vale (CVRDA6), a debênture incentivada da Eletropaulo (ELPLA7), CRI Yuny e CRA da Corp Solar. Nas negociações de CRIs, destaque também para títulos de empreendimentos da Brookfield.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Assim, para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 15/08 a 19/08

Agenda econômica

No cenário internacional, o destaque da semana será a divulgação da ata da última reunião do Comitê de Política Monetária dos EUA (o FOMC), assim como a inflação ao consumidor de julho e a segunda prévia do PIB do segundo trimestre da Zona do Euro.

No Brasil, teremos a divulgação da proxy do PIB divulgada pelo Banco Central referente a junho e o monitor do PIB da FGV. No Congresso, seguem as discussões acerca do orçamento de 2023.

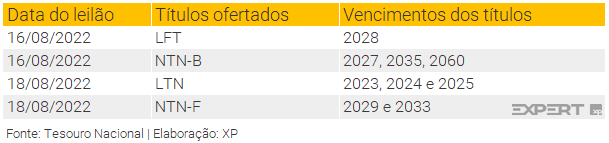

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!