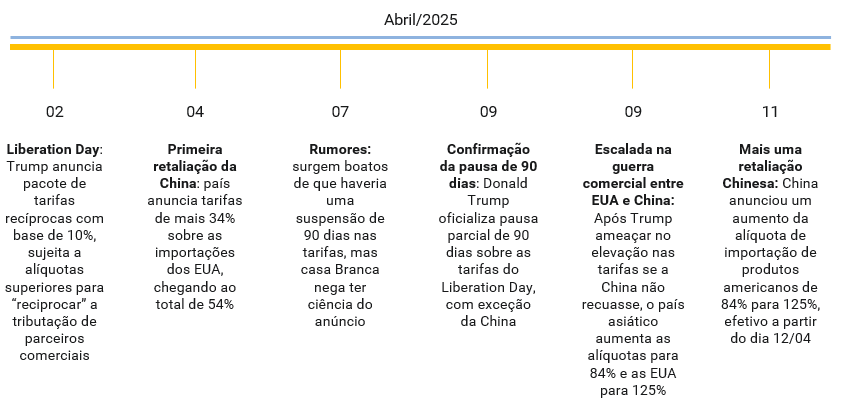

1. Tarifas: Especulações, negativas, confirmação e retaliação – Comunicação errática da Casa Branca fomenta ambiente de incerteza, conflito comercial com a China atinge novo patamar

2. Volatilidade: Recuo de Trump abre espaço para respiro nas bolsas -Índice de volatilidade permanece em patamar historicamente alto em semana de desdobramento de tarifas

3. Economia americana: Temores de estagflação contribuem para disparada nas taxas das treasuries – Dados benignos da inflação de março contribuem pouco para melhora no sentimento do mercado

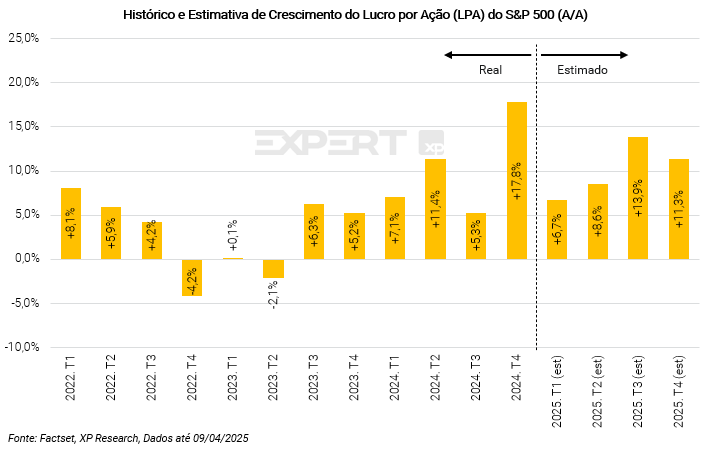

4. Prévia da temporada: Incertezas devem pesar sobre guidances – Esperamos uma temporada agitada, mas com crescimento de lucro por ação em linha com as estimativas

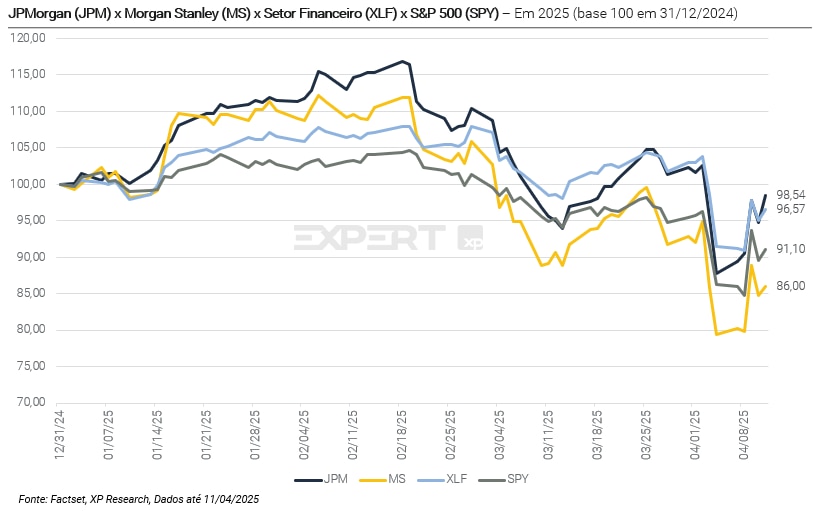

5. Bancos: Primeiros resultados são bons, cautela prevalece – JPMorgan apresenta crescimento de +9,9% e Morgan Stanley de +18,0% no lucro por ação A/A

1. Tarifas: Especulações, negativas, confirmação e retaliação

Desde o anúncio do pacote do pacote de tarifas do Liberation Day e da queda generalizada dos mercados na semana passada como resposta, cresceram as expectativas que de um anúncio de adiamento da implementação ou suavização das tarifas. A data para que a alíquota mínima entrasse em vigor ficou estabelecida para o dia 5 de abril, enquanto a parcela “recíproca” seria estava marcada para 9 de abril.

Na falta de um anúncio durante o fim de semana, os mercados abriram em forte queda: a bolsa japonesa chegou a acionar o dispositivo de circuit breaker pela primeira vez desde 2020 e os futuros dos índices americanos atingiram quedas de mais de 4%. Na segunda-feira, as bolsas reverteram brevemente a queda após Kevin Hasset, conselheiro sênior da Casa Branca, declarar que Trump estaria considerando suspender as tarifas por 90 dias para todos os países, exceto a China. Logo a declaração foi repudiada pela Casa Branca, que negou ciência sobre qualquer anúncio e provocou reversão do movimento dos mercados.

Paralelamente, o governo americano impôs tarifas adicionais sobre a China em resposta à retaliação da China na semana anterior, quando o país asiático anunciou tributação de 34% sobre todos os bens importados dos EUA, igualando a alíquota dos EUA. Logo, como em lances de leilão, as alíquotas de tarifas entre os dois países saltaram de 34% para 84%, para 145%. Com a escalada das tensões, Scott Bessent chegou a comentar que nenhuma atitude estaria “fora da mesa”, com os EUA podendo inclusive remover listagens de companhias chinesas das bolsas americanas, enfraquecendo a confiança em relação à China.

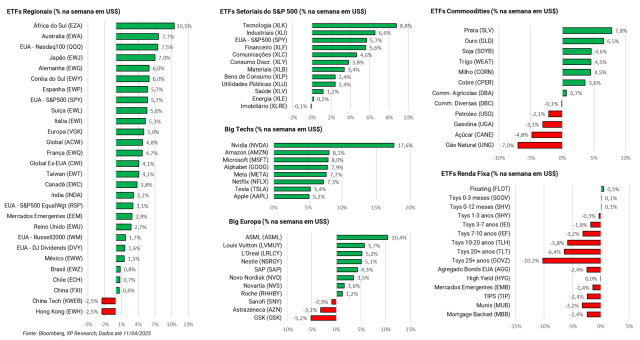

Finamente, no dia em que as tarifas “recíprocas” entrariam em vigor, o presidente Donald Trump anunciou a tão especulada pausa de 90 dias nas tarifas que excediam os 10% mínimos, exceto para a China. A leitura predominante no mercado foi de que a medida busca abrir espaço para negociações bilaterais, evitar um colapso na confiança global e conter a escalada da probabilidade de recessão provocada pela rodada de tarifas anterior. Como consequência dos anúncios da semana, o ETF de ações globais (ticker: ACWI) fechou a semana em alta de +4,8%, o ETF do S&P 500 (ticker: SPY) se valorizou +5,7%. Por outro lado, o ETF que reflete as grandes empresas chinesas (ticker: FXI) apresentou leve avanço de +0,6%, enquanto o de empresas de tecnologia chinesas (ticker: KWEB) recuou -2,5%.

2. Volatilidade: Recuo de Trump abre espaço para respiro nas bolsas

Nosso monitor de performances da semana está majoritariamente positivo, mas ele omite a forte volatilidade que assolou os mercados nos últimos dias. O VIX (índice de volatilidade) continuou em patamares historicamente elevados, atingindo níveis similares ao da crise da pandemia, refletindo o comportamento dos mercados diante da escalada da guerra comercial entre EUA e China e incertezas quanto à política comercial dos EUA (como comentamos no tema #1), fazendo com que dados melhores de inflação (tema #3) passassem praticamente despercebidos em meio a esse cenário.

O forte rali das Big Techs na semana, com destaque para Nvidia (NVDA: +17,6%) e Amazon (AMZN: +8,1%), ocorreu paralelamente à maior queda do índice dólar desde 2020. O DXY recuou mais de 1,8% na quinta-feira, acumulando queda de -4,3% desde o Liberation Day após tarifas servirem como gatilho para uma crise de confiança na moeda de reserva global. Como destacamos em nossa prévia da temporada, a desvalorização do dólar tende a favorecer empresas cuja receita é gerada internacionalmente (e cerca de 40% da receita do S&P 500 é proveniente de fora dos EUA), como as de tecnologia (XLK: +8,8% na semana), suavizando o impacto de uma demanda global fraca e podendo contribuir para resultados marginalmente melhores no trimestre.

Além de tecnologia, o setor industrial também se destacou na semana (XLI: +6,6%), impulsionado pela suspensão parcial das tarifas. Mesmo com o apetite por risco ainda mais baixo, os setores tradicionalmente mais defensivos, como bens de consumo, saúde e utilidades públicas, apresentaram as altas mais modestas, refletindo a performance da semana anterior, quando esses setores caíram menos justamente por seu caráter defensivo. Já o setor imobiliário foi o único a apresentar queda (XLRE: -0,1% na semana), pressionado pela elevação nas taxas longas das treasuries. Por fim, a movimentação regional também refletiu o clima de forte turbulência nos mercados ao redor do mundo. No Japão, o Nikkei 225 chegou a acionar circuit breaker no início da semana, diante do pânico provocado pela perspectiva das tarifas, mas o ETF da região (ticker: EWJ) encerrou a semana em alta de +7,0%. Nos EUA, tanto o S&P 500 quanto o Nasdaq 100 também começaram a semana com forte queda, mas conseguiram reverter parte das perdas com o anúncio de suspensão de tarifas. Na contramão, os ativos chineses ficaram entre as piores performances da semana, com o ETF de grandes empresas chinesas (ticker: FXI) subindo apenas +0,6% e o de empresas de tecnologia do país (ticker: KWEB) caindo -2,5%.

3. Economia americana: Temores de estagflação contribuem para disparada nas taxas das treasuries

Em meio ao turbilhão das tarifas, dados de inflação ao consumidor e ao produtor nos EUA vieram melhores que o esperado. O alívio foi apenas pontual, e não mudou a trajetória das expectativas dos mercados. O índice de preços ao consumidor (CPI) de março caiu -0,1% no mês, puxado por energia e alimentos, o que levou o índice acumulado em 12 meses para 2,4%, desacelerando em relação aos 2,8% de fevereiro. Já o índice de preços ao produtor (PPI) surpreendeu ainda mais, com queda de -0,4% no mês (a maior desde 2023) impulsionados por um recuo de 11% nos preços de gasolina.

Os números mais suaves foram um “non event”, ou seja, um evento que pode ser desconsiderado uma vez que a preocupação central dos mercados no momento se concentra ao redor do impacto potencial das tarifas sobre a inflação ao longo dos próximos meses. Mesmo com a suspensão parcial (como comentamos no tema #1) das tarifas anunciadas no Liberation Day por 90 dias, os riscos de recessão seguem no radar dos investidores.

O Budget Lab de Yale estima que as tarifas em vigor (considerando a escalada da alíquota aplicada à China e a suspensão de 90 dias) podem adicionar 2,9pp à inflação de 2025, pressionando o consumo e elevando o custo médio por família americana em cerca de US$ 4.700. As tarifas vigentes também retirariam 1,1pp do crescimento real do PIB dos EUA e aumentariam o desemprego em 0,6pp até o final de 2025.

A combinação entre um potencial choque inflacionário, imprevisibilidade da política comercial e deterioração da confiança tem levado empresas e consumidores a adotar postura mais cautelosa. O alívio inicial do mercado ao anúncio de suspensão parcial por 90 dias não durou muito tempo, refletindo uma dinâmica de expectativas fragilizadas e temores de que uma desaceleração mais forte esteja à frente.

Quatro de oito indicadores “clássicos” de recessão já acenderam sinal de alerta: a confiança do consumidor sofreu forte queda (ainda que números dessa pesquisa estejam contaminados pela polarização entre democratas e republicanos), o índice ISM de novos pedidos da indústria voltou a cair abaixo de 50, em território contracionista, spreads de crédito começam a se alargar e as condições financeiras estão se deteriorando cada vez com mais força. Apesar do mercado de trabalho seguir resiliente, dados mais recentes mostram sinais de deterioração na ponta, com aumento em demissões no setor público e aumento de solicitações de seguro-desemprego.

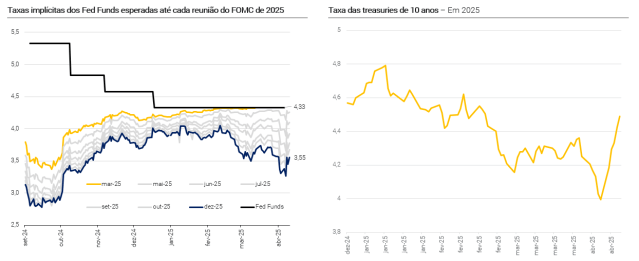

A combinação de notícias e dados econômicos da semana, assim como possíveis vendas de treasuries pelo banco central chinês fizeram a curva de juros abrir fortemente durante a semana. A taxa das treasuries de 10 anos subiu +51bps, enquanto a de 2 anos avançou +18bps. Esses movimentos também fizeram o mercado reavaliar a quantidade de cortes esperados para 2025, com a taxa implícita dos Fed Funds para o final do ano encerrando a semana em 3,55%, representando 3 cortes no período.

4. Prévia da temporada: Incertezas devem pesar sobre guidances

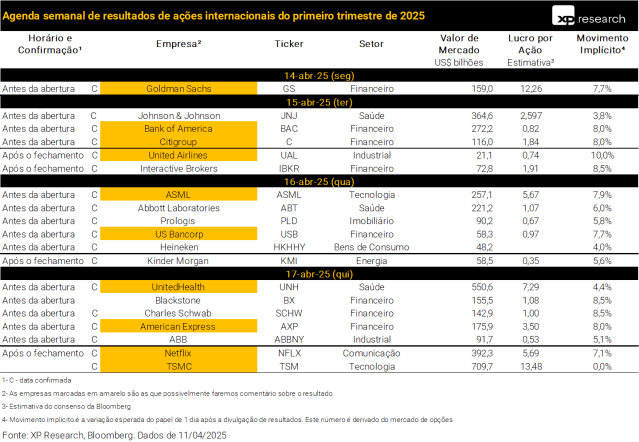

Veja os principais resultados internacionais do 1º tri de 2025

A temporada de resultados se iniciou nessa sexta-feira (11) com a divulgação dos primeiros resultados dos bancos americanos (como detalhamos no tópico #5). Diante das incertezas provocadas por um ambiente de política econômica errática nos EUA e deterioração da confiança, a aproximação da data de divulgação dos resultados das companhias pode ser um novo gatilho de volatilidade.

Apesar disso, os anúncios recentes não devem pesar sobre os números do primeiro trimestre. Esperamos que o crescimento do lucro por ação do S&P 500 venha em linha com o consenso no 1T25 (+6,7% A/A). Ressaltamos que esse avanço deve estar mais relacionado à base de comparação fraca (principalmente pelo setor de saúde, como comentamos no detalhamento setorial) e à forte redução nas estimativas ao longo do trimestre do que a uma melhora operacional generalizada.

Ainda que os números venham em linha para o 1T25, não esperamos uma temporada tranquila. A tendência é que os resultados tragam ajustes relevantes nas expectativas para o segundo semestre e para 2026, em um cenário de maior incerteza macroeconômica e geopolítica. Muitas empresas podem, inclusive, optar por não fornecer guidances de longo prazo ou revisar para baixo suas projeções, o que seria negativo para preços e tornaria o ambiente propício para volatilidade.

Clique aqui e confira nossa prévia completa

5. Bancos: Primeiros resultados são bons, cautela prevalece

Os bancos abriram a temporada de resultados do 1T25 nos Estados Unidos. No final da semana, JPMorgan (Ticker: JPM) e Morgan Stanley (Ticker: MS) reportaram números fortes, embora o cenário siga marcado por incertezas macroeconômicas e geopolíticas. O JPMorgan superou as expectativas de lucro por ação (LPA) em +9,9%, enquanto o Morgan Stanley bateu as expectativas em +18,0%. As ações dos dois bancos apresentaram volatilidade relevante no dia: JPM encerrou o pregão em alta de +4,0%, enquanto MS fechou em +1,4%.

Ambos os bancos tiveram seus resultados impulsionados pela receita de trading, especialmente em equities, que aumentou consideravelmente em cenário de elevada volatilidade nos mercados no fim do trimestre. No caso do JPMorgan, o controle de despesas e as provisões mais elevadas chamaram atenção positivamente.

Em relação ao atual momento de mercado enfrentado pelos EUA, pontuado pelos anúncios de tarifas, a CFO do Morgan Stanley, Sharon Yeshaya, reforçou que, apesar das turbulências geradas pelas decisões de política econômica de Trump, o banco ainda não detectou sinais de “disfunção do mercado”.

O CEO do JPMorgan, Jamie Dimon, publicou sua tradicional carta anual aos acionistas nessa semana e concedeu uma entrevista à Fox Business. Nessas comunicações, Dimon apresentou uma leitura cautelosa sobre a economia dos EUA ao alertar que uma recessão é um “resultado provável” do curso atual da economia americana, citando como principais riscos o aumento das tarifas, a intensificação das disputas comerciais e a trajetória fiscal insustentável, além de afirmar que as tarifas anunciadas recentemente devem aumentar a inflação, prejudicar o crescimento e abalar a confiança de consumidores e investidores. Ainda que o JPMorgan já tenha demonstrado diversas vezes estar bem-posicionado para atravessar cenários adversos, Dimon alertou que os efeitos negativos são cumulativos e difíceis de reverter, reforçando que “quanto antes a questão for resolvida, melhor”.

Mercados ficam de olho em sinais de deterioração nas condições financeiras presentes em balanços de bancos, em semana de disparada das taxas das treasuries, alta nos spreads, queda na confiança de consumidores e investidores e risco elevado de recessão. O ETF do setor financeiro (Ticker: XLF) acumula desempenho de -3,4% no ano, enquanto o S&P 500 tem performance de -8,9%. Apesar dos impactos das tarifas sobre o setor financeiro não serem diretos, crédito e atividade podem ser detratores para companhias do setor adiante.

Agenda de resultados da semana