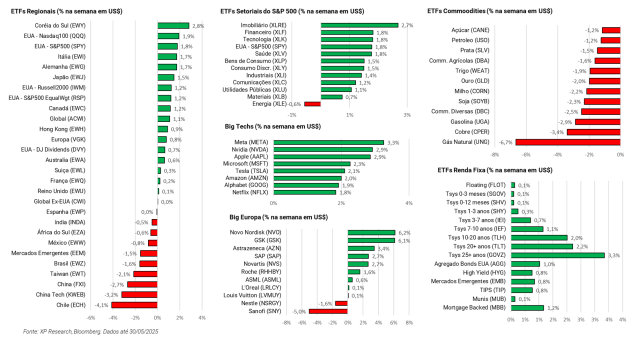

1. Tarifas: Novas idas e vindas – Semana agitada com anúncio de possibilidade de acordo e disputa judicial

2. Big Techs e Nvidia: Resultado de Nvidia encerra a temporada de resultados – Empresa mais uma vez surpreende positivamente, agora veja como se posicionar nas Big Techs

3. TSMC: Vale o investimento na nova máquina da ASML? – TSMC não encontra razões convincentes para altos investimentos em máquina de ponta

4. PDD: Companhia se destaca negativamente entre as varejistas chinesas – PDD decepciona na receita e lucro por ação devido ao cenário de cautela no consumo local

5. Dell: Desempenho impulsionado por AI – Backlog robusto surpreende positivamente o mercado

1. Tarifas: Novas idas e vindas

A incerteza relacionada às tarifas segue uma constante pesando sobre os mercados globais. Na semana passada, a União Europeia voltou a ser alvo de Donald Trump, que publicou em sua conta no Truth Social uma proposta de tarifa de 50% sobre qualquer produto europeu não montado nos Estados Unidos. Dias depois, o presidente americano voltou à rede social para expressar satisfação com os efeitos do seu post, afirmando que a União Europeia finalmente convocou datas para negociações, que, segundo ele, “estavam caminhando devagar (para dizer o mínimo!)”.

Paralelamente, o secretário do Tesouro, Scott Bessent, afirmou que as negociações comerciais com a China estão “um pouco atrasadas” e que um avanço concreto deve depender de envolvimento direto entre os presidentes Trump e Xi Jinping. Por ora, o único acordo formal entre os países envolve uma trégua, com redução na carga tarifária por 90 dias, que quando anunciada provocou um forte rali de alívio nos mercados globais.

O tom mais brando com a China não é o mesmo em todas as frentes: o governo americano ordenou que uma ampla gama de empresas interrompa o envio de mercadorias para o país asiático sem licença, além de revogar autorizações previamente concedidas a certos fornecedores. Ainda não está claro se essas medidas fazem parte de uma estratégia deliberada para aumentar a vantagem em futuras negociações, mas o mercado teme uma nova escalada do conflito comercial.

Em outro desdobramento, o Tribunal de Comércio Internacional dos EUA derrubou tarifas impostas por Trump, incluindo aquelas relativas ao Liberation Day e ao fentanil para Canadá, México e China, mas manteve intactas as tarifas setoriais de 25% sobre aço, alumínio e automóveis. No entanto, no dia seguinte, um tribunal federal de apelações decidiu manter temporariamente as tarifas em vigor enquanto avalia o recurso da Casa Branca. Segundo dados da Alfândega dos EUA, a eliminação das tarifas teria impacto significativo: apenas as tarifas sobre fentanil geraram US$ 11,8 bilhões desde fevereiro de 2025, enquanto as tarifas recíprocas de 10% somaram US$ 1,2 bilhão em receitas.

Apesar da piora nas perspectivas macroeconômicas ao longo dos últimos meses, os dados ainda não refletem maiores pressões inflacionárias. O núcleo do deflator PCE (medida favorita de inflação do Fed) avançou apenas 0,1% no mês, acumulando 2,1% em 12 meses, sugerindo que não houve repasse imediato das tarifas aos preços ao consumidor. As taxas de juros responderam ao cenário com fechamento da curva, com a taxa das Treasuries de 2 e 10 anos caindo -8 bps e -11 bps, respectivamente.

2. Big Techs e Nvidia: Resultado de Nvidia encerra a temporada de resultados

O evento mais aguardado da semana, e de toda a temporada de resultados, foi a divulgação do balanço da Nvidia. Como tem sido frequente, a companhia reportou novos avanços robustos em receita e lucro por ação, com surpresas positivas em ambas as métricas, ainda que o ritmo de crescimento continue desacelerando e que a receita com data centers tenha apresentado leve surpresa negativa.

Um dos principais destaques do trimestre foi o impacto limitado da escalada da guerra comercial com a China, contrariando temores de que as tensões poderiam prejudicar significativamente os resultados. Com isso, as ações chegaram a subir mais de 5% nas negociações de pós-mercado, e encerraram a semana em alta de +2,9%.

Nvidia é a última das Big Techs a reportar números do 1T25. Os resultados das Big Techs foram majoritariamente positivos, ainda com forte impulso proveniente da frente de inteligência artificial. Agora, o mercado segue atento à evolução de fatores como: (i) liquidez e fluxos; (ii) dólar; (iii) tarifas e controle de exportações e (iv) tributação e regulação.

Confira nossa perspectiva para as companhias na íntegra, acesse:

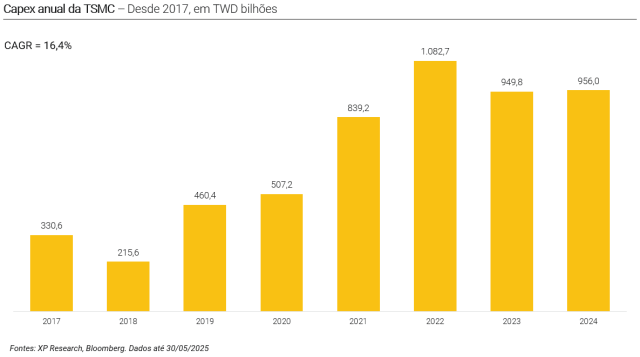

3. TSMC: Vale o investimento na nova máquina da ASML?

Diante do avanço acelerado da tecnologia ligada a inteligência artificial, empresas de semicondutores seguem repensando suas estratégias para acompanhar a crescente demanda por eficiência e performance. Foi nesse contexto que a TSMC, maior fabricante terceirizada de chips do mundo, afirmou nesta semana que ainda está avaliando quando, e se, começará a utilizar as novas máquinas de litografia de alta abertura numérica (High-NA) da ASML em seus processos futuros.

A ASML é a única companhia no mundo capaz de fabricar equipamentos de litografia EUV, tecnologia essencial para a produção dos chips mais avançados da atualidade. Após quase uma década de desenvolvimento, a nova geração High-NA, que ainda está em período de teste, já demonstrou ganhos significativos em performance: a Samsung relatou reduções de até 60% no tempo de ciclo, o que representa chips capazes de realizar mais operações por segundo. Ainda assim, o custo do equipamento (cerca de US$ 400 milhões por unidade) levanta dúvidas. O valor representa quase o dobro do custo das atuais máquinas EUV, que já são o item mais caro dentro de uma fábrica de semicondutores.

Executivos da TSMC indicaram que, por ora, não encontraram razões convincentes para justificar o investimento. A postura contrasta com a da Intel, que já confirmou a adoção da High-NA em seu futuro processo de fabricação, conhecido como 14A. A companhia americana foi uma das que testou a máquina e tenta, com isso, recuperar espaço frente à TSMC e revitalizar sua divisão de semicondutores. Vale lembrar que, há alguns meses, circularam rumores de que a TSMC estaria considerando assumir parte, ou até a totalidade, das plantas da própria Intel, o que adiciona uma camada extra de complexidade no cenário competitivo das fabricantes de chips.

Esse novo capítulo reforça como essa nova corrida tecnológica, cujo alicerce é a inteligência artificial, está se tornando cada vez mais intensa e custosa. Ao mesmo tempo, o mercado começa a demonstrar maior ceticismo quanto ao retorno desses investimentos bilionários. Com o posicionamento mais conservador da TSMC, as ações da companhia tiveram uma leve alta de +0,7% na semana.

4. PDD: Companhia se destaca negativamente entre as varejistas chinesas

A PDD divulgou seus resultados do 1º trimestre de 2025 na terça-feira, e os números frustraram fortemente o mercado. O lucro por ação veio mais de 40% abaixo do esperado, pressionado pela crescente concorrência na plataforma doméstica e pelas incertezas relativas ao comércio global. A performance também foi afetada por margens mais fracas, possivelmente ligadas ao impacto das tarifas americanas.

O resultado contrastou com outras varejistas chinesas, que apresentaram um quadro misto. A Alibaba sofreu com o enfraquecimento do sentimento do consumidor diante do ambiente macroeconômico desafiador, enquanto a JD.com relatou demanda estável, apesar dos riscos de escalada na guerra comercial. Nesse contexto, a PDD se destacou negativamente por reunir os efeitos das tarifas (que pesaram fortemente sobre a Temu, braço internacional da PDD), concorrência acirrada e desaceleração do consumido.

Pesquisas divulgadas ao longo da semana reforçam o desafio de reaquecer o consumo na China. Apesar do amplo pacote de estímulos anunciado pelo governo em setembro, os cortes nas taxas de depósitos implementados pelo PBOC não surtiram o efeito desejado. Mais de 80% dos consumidores ainda preferem poupar a gastar, segundo enquetes recentes, dificultando a recuperação da demanda doméstica.

Diante do aumento de riscos relacionados a esse cenário, optamos por retirar a PDD da Carteira Top Dividendos Globais XP em março. A decisão foi motivada principalmente por fatores macroeconômicos, em especial a intensificação das disputas comerciais. Produtos chineses abaixo de US$ 800, antes isentos de tarifas sob a cláusula “de minimis”, passaram a ser taxados no Liberation Day. Mesmo com a posterior redução parcial, a mudança prejudicou significativamente o desempenho da Temu, segmento que representa a principal avenida de crescimento da companhia.

Após queda de -13,6% no dia do resultado, as ações da PDD encerraram a semana recuando -19,1% e acumulando -8,6% em perdas no mês.

5. Dell: Resultado forte impulsionado por AI

Durante o mês de maio, duas notícias relevantes impulsionaram as ações da Dell, que avançaram mais de 21,3%. A primeira, no dia 19, foi o lançamento de novos servidores voltados para inteligência artificial com chips da Nvidia, reforçando a aposta da companhia na adoção corporativa da tecnologia — especialmente relevante dado que mais de 53% da receita da Dell vem desse segmento. A segunda, divulgada poucas horas antes do resultado trimestral, anunciou a parceria entre Dell e Nvidia para fornecer tecnologias aos novos supercomputadores do Departamento de Energia dos EUA.

Esses eventos antecederam um resultado misto: lucro por ação abaixo do esperado e leve surpresa positiva na receita, impactada pela compressão de margens em um setor altamente competitivo. Ainda assim, o destaque ficou por conta dos pedidos relacionados a AI, que somaram US$ 12,1 bilhões no trimestre, superando todo o volume do ano fiscal anterior, e deixaram a empresa com um backlog de US$ 14,4 bilhões. Com isso, o guidance foi revisado para cima: a Dell projeta receita 14,4% acima das estimativas e lucro por ação de US$ 9,40, também significativamente acima do consenso.

O otimismo se refletiu nas ações, que chegaram a subir 10% no after-market. No entanto, o clima macroeconômico freou parte do entusiasmo: a sinalização de que a incerteza relacionada às tarifas de Trump continuará, pelo menos por enquanto, trouxe cautela aos mercados, e a Dell encerrou o pregão seguinte à divulgação de resultados em queda de -2,1% e estável no acumulado da semana.

A Dell integra a Carteira Top Dividendos Globais XP. A empresa combina fundamentos sólidos, previsibilidade de receita por sua base corporativa e diversas avenidas de crescimento em AI. Com um backlog robusto e entregas recordes, segue bem-posicionada para liderar a nova fase tecnológica do setor.

Principais eventos da semana

Encerrada a temporada de resultados, os principais eventos da semana são do âmbito econômico. Entre os destaques, o relatório de empregos (payroll) de sexta-feira trará sinais importantes sobre a dinâmica do mercado de trabalho, com expectativas de criação de 125 mil vagas e manutenção da taxa de desemprego em 4,2%. Antes disso, dados de emprego da ADP, pedidos iniciais de seguro-desemprego e abertura de vagas (JOLTS) ajudarão a calibrar o sentimento do mercado. Na indústria, os PMIs da S&P e do ISM para manufatura e serviços serão observados de perto. Em relação ao Federal Reserve, a atenção estará voltada para uma série de falas de dirigentes, incluindo Jerome Powell, Lisa Cook, Mary Daly e Austan Goolsbee, que podem oferecer pistas adicionais sobre os próximos passos da política monetária.

Se você ainda não tem conta na XP Investimentos, abra a sua!