1. Probabilidade de início de ciclo cortes de juros é adiada em semana de FOMC – Treasuries voláteis em semana repleta de eventos

2. Temporada de Resultados: Dois pra lá, dois pra cá… – Estimativas de lucros do S&P 500 no quarto trimestre de 2023 voltam a subir

3. Big Techs: Meta brilha nos resultados e volta ao “clube do trilhão” – Microsoft, Apple e Amazon também divulgaram resultados

4. Bancos Regionais: Alerta do New York Community Bank reascende temores de contágio – Temores semelhantes aos vistas entre março e maio de 2023 são reacesos

5. Petróleo cai em semana de resultados de petroleiras e reunião da OPEP+ – Shell, Chevron e ExxonMobil divulgam reultados, OPEP+ mantém limite de produção inalterado

1. Probabilidade de início de ciclo de cortes de juros é adiada em semana de FOMC

Nesta semana, a curva de juros americana fechou ante uma série de eventos e dados macroeconômicos e políticos. A taxa dos títulos de 10 anos caiu 11 pontos-base e terminou a semana em 4,03%, enquanto os títulos de 30 anos encerraram a semana em 4,22%, com alta de 15 bps em relação ao fechamento da semana anterior.

Na quarta-feira, o comitê de política monetária do Federal Reserve, o FOMC, decidiu por manter inalterada a taxa de juros americana, no intervalo entre 5,25-5,5%. Apesar de já ser uma decisão amplamente esperada, o comunicado e a coletiva de imprensa trouxeram sinalizações importantes e termos do que esperar das próximas reuniões. O comunicado que sucedeu a reunião também deixou de mencionar a possibilidade de novas altas.

Já na coletiva de imprensa, Jerome Powell, presidente do Federal Reserve, declarou que está preparado para manter juros elevados por mais tempo caso seja apropriado, que não vê cortes até que esteja mais confiante que a inflação se aproxima da meta de 2%, e que não acha provável que o Fed corte em março. Estas declarações derrubaram a probabilidade atribuída pelo mercado para um corte de juros em março de 75%, na manhã de quarta-feira para 35% no fechamento e 22% ao final da semana.

A divulgação de dados de emprego também contribuiu para a alteração da percepção do mercado sobre o curso da política monetária ao longo dos próximos meses. A criação líquida de vagas de emprego urbanas (nonfarm payroll) de janeiro surpreendeu em grande medida as expectativas do mercado: foram adicionados 353 mil vagas em janeiro (contra 185 mil esperadas), e uma revisão levou o dado de dezembro de 216 mil para 333 mil. Os rendimentos médios também surpreenderam para cima. Os salários cresceram 4,5% A/A em janeiro, contra 4,1% em dezembro.

No contexto atual, de expectativa por um início de ciclo de cortes de juros, uma notícia positiva para a atividade econômica tem efeito negativo para os mercados, uma vez que uma economia forte é um risco para a inflação, e tende a adiar a flexibilização da política monetária.

As pesquisas que mostram a dinâmica do mercado de trabalho americano sugerem alguma desaceleração, mas os dados ainda mostram forte resiliência. As próximas divulgações deverão ser observadas de perto pela autoridade monetária e pelo mercado. A dinâmica pode ser um obstáculo para o ciclo de flexibilização monetária na principal economia do mundo.

Para além da política monetária, a política fiscal também tem recebido atenção dos mercados. O Congresso americano aprovou uma lei que amplia os benefícios tributários conhecidos como “Child Tax Credit” e reestabelece certas deduções sobre o lucro de companhias que realizam pesquisa e desenvolvimento até 2025, com um impacto de US$ 78 bilhões sobre a arrecadação tributária. A medida teve um raro apoio bipartidário, ampliando o estímulo fiscal no que é um movimento contrário ao desejado pela autoridade monetária, de manter a inflação sob controle. Ainda nesta semana, o tesouro americano anunciou que irá realizar a rolagem (refunding) de US$ 121 bilhões, com a venda de US$ 54 bilhões em títulos de 3 anos, US$ 42 bilhões em títulos de 10 anos e US$ 25 bilhões em títulos de 30 anos a ser realizada na próxima semana. O tesouro anunciou que deve continuar aumentando gradualmente o tamanho dos leilões até abril, quando deve pausar as altas dadas as atuais necessidades de financiamento projetadas. O mercado, entretanto, questiona essa projeção dadas as sinalizações negativas advindas da frente fiscal.

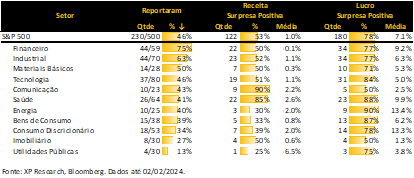

2. Temporada de Resultados: Dois pra lá, dois pra cá…

Há duas semanas, neste mesmo bat-report semanal (um dos autores entregando a idade), chamamos atenção para a pequena “ajuda” que os analistas haviam dado à temporada de resultados, ao baixar as estimativas de lucros poucos dias antes das divulgações. Pois bem, conforme as empresas anunciam seus resultados e, para a surpresa de poucos, os números estão vindo acima das expectativas!

De forma geral, quase metade (46%) das empresas do S&P 500 já reportaram seus resultados, com destaques para o setor financeiro, que chega aos 75%, e para Utilidades Públicas, que ainda está bem para trás com apenas 13% das empresas reportadas.

Em termos de receita, pouco mais da metade das empresas têm mostrado surpresas positivas, com uma média de apenas 1% acima. Os setores de Comunicação e Saúde são os grandes destaques positivos, com um alto percentual de empresas superando as expectativas (90% e 85% respectivamente).

Já em termos de lucros, 78% das empresas superaram as (rebaixadas) expectativas com média de 7,1% de beat. Os setores de Energia, Saúde e Bens de Consumo são os grandes destaques da temporada até o momento, com cerca de 90% das empresas batendo as expectativas.

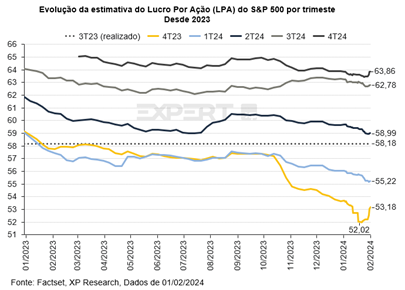

Com a incorporação dos números reais às estimativas do lucro por ação do S&P 500 do 4º trimestre de 2023, a projeção voltou a subir e retomou a casa dos US$ 53 e o mercado, novamente, espera um crescimento de lucros A/A.

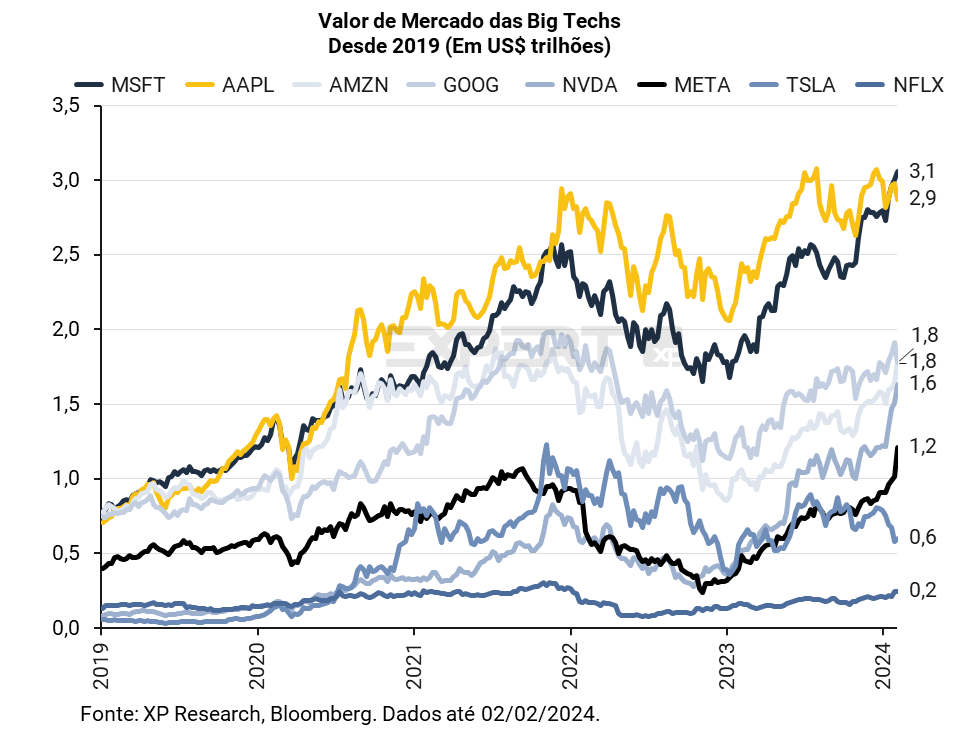

3. Big Techs: Meta brilha nos resultados e volta ao “clube do trilhão”

Chegamos ao “quase” final dos resultados das Big Techs com 7 das 8 empresas que colocamos nesse seleto grupo já tendo divulgado seus resultados.

Em tempo: Muito se fala nas Magnificent 7, que exclui o Netflix da lista. Nós nunca fizemos essa exclusão e usamos o arcaico acrônimo FANGMANT: Facebook (Meta Platforms), Apple, Nvidia, Google (Alphabet), Microsoft, Amazon, Netflix, Tesla. Caso tenham um apelido melhor para essas 8 empresas, mande sua sugestão aqui.

A grande estrela até o momento foi a Meta Platforms (Nvidia sempre pode surpreender). Com um resultado muito forte, a empresa fundada e capitaneada por Mark Zuckerberg tirou nota 10 no quesito agradar o acionista. Em primeiro lugar, entregou o famoso Beat&Raise com resultados acima do esperado e um aumento de guidance para o próximo trimestre (indicou receita de US$ 34,5bi a 37,0bi ante uma estimativa de estimava US$ 33,6bi do mercado). Além disso, aumentou a quantidade de buyback de ações e anunciou, pela primeira vez na história, o pagamento de dividendos. Ações subiram mais de 20% para mostrar sua gratidão ao novo, e sem delírios de metaverso, Zuck.

A Amazon também foi bem no 4º tri de 2023 e, embora os números não tenham sido tão estratosféricos como os da Meta, a margem operacional bem acima do esperado foi uma excelente notícia, especialmente porque a companhia mostrou que o seu segmento de computação na nuvem (AWS) está reacelerando o crescimento se tornando mais lucrativo. As ações subiram cerca de 8% no pregão após a divulgação.

A Microsoft foi sólida. A maior empresa do mundo vem consistentemente entregando bons resultados e, dessa vez, não foi diferente. Apresentando crescimento e resultados acima das expectativas nas suas três linhas de negócios (Produtividade, Computadores Pessoais e Intelligent Cloud), as ações fecharam em queda de 2,7% no pregão pós resultados (um pouco atrapalhada pelo Fed) mas já se recuperaram e fecharam a semana na máxima histórica.

A Apple reportou resultados mistos pois, apesar de surpreender em lucros e receita (inclusive, interrompendo uma sequência de 4 trimestres de queda no faturamento), os números de vendas na China e do seu segmento de serviços foram mais fracos. Os números foram compensados por vendas mais fortes de iPhones e em outras regiões, mas o mercado vê com ceticismo a capacidade dessa tendência se manter. Ações chegaram a cair 4% e fecharam próximas do 0x0 no pregão após a divulgação.

Já a Alphabet ganhou o prêmio de pior resultado dentre as Big Techs da semana. Apresentando uma receita no seu principal segmento, o de publicidade, abaixo do esperado nem mesmo os melhores números na promissora área de computação na nuvem foram capazes de reverter o sentimento negativo dos investidores, dado que publicidade representa 75% da receita e quase a totalidade do lucro da cia. As ações caíram 7,5% no pregão após a divulgação.

Comentamos sobre Tesla (-12,1% no pregão após a divulgação) e Netflix (+10,7% no pregão após a divulgação) no Top 5 da semana passada.

Nvidia reportará no dia 21 de fevereiro.

4. Bancos Regionais: Alerta do New York Community Bank reascende temores de contágio

A semana foi bastante tumultuada para os bancos regionais dos EUA. O ETF KRE, que segue um índice com 141 bancos de menor porte, caiu 7,2% e trouxe de volta preocupações semelhantes às vistas entre março e maio de 2023, quando algumas instituições financeiras sofreram intervenções por parte dos reguladores, entre elas o Silicon Valley Bank, First Republic e o Signature Bank.

Desta vez, foi a vez do New York Community Bank assustar o mercado. Após a aquisição da carteira do Signature, no ano passado, o banco ultrapassou a barreira dos USS$ 100bi em ativos e tornou-se um banco de categoria IV. Essa mudança ocasionou uma exigência maior de capital e liquidez, dado o maior risco sistêmico. Aliado a isso, o banco viu o seu índice de inadimplência aumentar no último trimestre do ano e reportou um prejuízo de US$ 260 milhões. A má performance operacional e a maior exigência de capital fizeram o banco cortar dividendos e mandou um sinal ruim para o mercado, que puniu as ações com uma desvalorização de 42% na semana.

A grande preocupação com o NYCB decorre da sua exposição ao segmento de propriedades comerciais (CRE – Commercial Real Estate). Este é um mercado gigantesco, estimado em cerca de US$ 5,8 trilhões, que vem enfrentando dificuldades desde a pandemia com altas vacância e inadimplência. Esses CREs são desproporcionalmente grandes nos bancos regionais, representando aproximadamente 30% da carteira de crédito do setor (ante apenas 6,5% dos maiores bancos).

A preocupação com CREs não se conteve aos bancos americanos. O Aozora Bank, do Japão, caiu 33% na semana após revisar o valor da sua carteira de crédito imobiliário nos EUA 58% para baixo. O banco japonês tem exposição às regiões de New York, Washington D.C., Los Angeles, Chicago e São Francisco.

Apesar de haver um problema bastante específico do New York Community Bank, com o aumento das exigências regulatórias e a aquisição de uma carteira de crédito problemática, o alerta dessa semana assustou os investidores, que ainda tem as perdas massivas de março a maio de 2023 na memória. Na ocasião, o problema foi diferente e foi prontamente endereçado pelo Fed: perdas nos títulos governamentais longos motivaram corrida bancária e obrigaram os bancos a aumentar a remuneração dos depósitos. Desta vez, o problema é diferente: perdas no portfólio de imóveis comerciais podem ser grandes demais para serem resgatadas pela mão amiga do banco central.

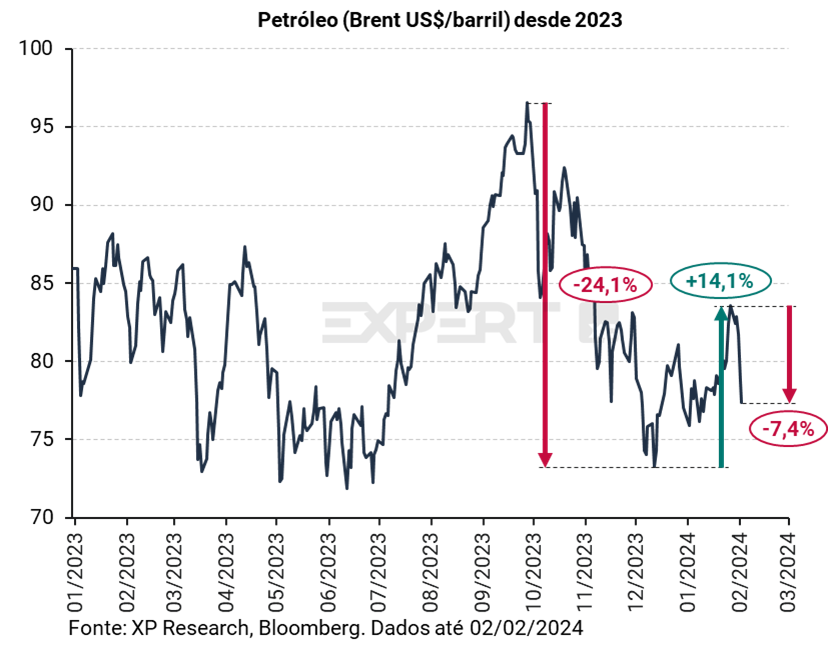

5. Petróleo cai em semana de resultados de petroleiras e reunião da OPEP+

A divulgação de resultados de petroleiras, tensões no mar vermelho e reunião da OPEP+ provocaram volatilidade nos preços do petróleo (Brent), que tiveram queda de 7,3% na semana, passando de US$ 83,55 por barril para US$ 77,49 devido ao intenso fluxo de notícias relacionadas à commodity.

No início da semana, ocorreu a reunião da OPEP+, em que foi anunciado que o cartel irá manter inalterado o nível de produção até março, quando terá nova reunião. A OPEP, liderada pela Arábia Saudita, vem tentando limitar a produção de petróleo em meio à redução da demanda para evitar queda de preços. Membros do grupo anunciaram cortes de produção da ordem de 1,7 milhões de barris de petróleo por dia em abril de 2023, que vêm sendo renovados desde então. Adicionalmente, a petroleira Saudi Aramco anunciou que irá abandonar um plano de expansão da capacidade produtiva, o que pode causar impactos a longo prazo para a oferta.

Três grandes petroleiras divulgaram resultados e guidances nesta semana. Shell apresentou surpresa positiva, enquanto Chevron e ExxonMobil reportaram números mistos, com lucros melhores que o esperado, porém decepção na receita, com queda da demanda e acomodação de preços. Na próxima semana, as petroleiras europeias BP e TotalEnergies irão divulgar resultados referentes ao quarto trimestre de 2024.

A semana ainda foi marcada por mais desenvolvimentos geopolíticos no Oriente Médio, passando por ataques de grupos ligados ao Irã a uma base militar americana na Jordânia, que vitimaram três soldados americanos e feriram mais de 40, e promessa de retaliação dos Estados Unidos, que realizou ataques a alvos ligados ao Irã em território da Síria e do Iraque.

O impacto dos conflitos nos preços de energia e fretes pode representar riscos para a continuidade da desinflação global de custos do pós-pandemia.

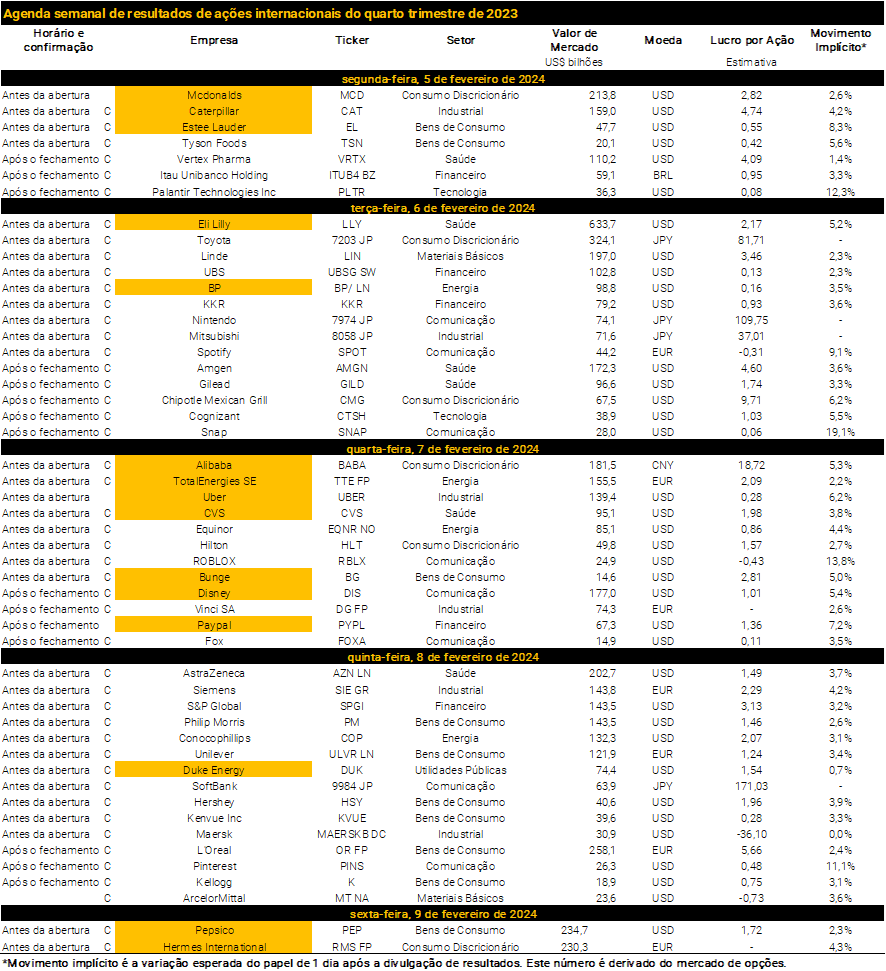

Agenda de resultados da próxima semana

Se você ainda não tem conta na XP Investimentos, abra a sua!