Fundos Internacionais

Renda Variável Global

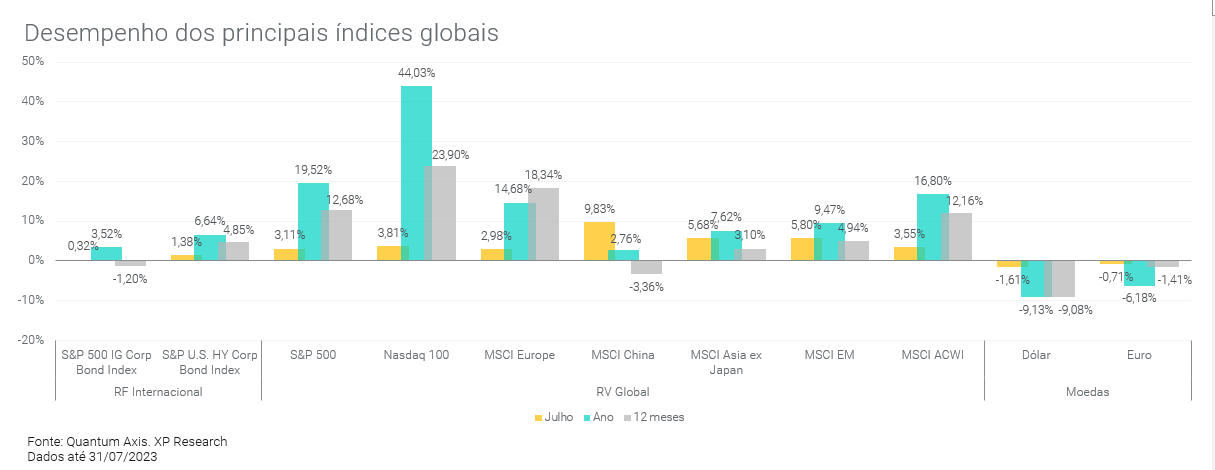

Julho foi mais um mês positivo para os mercados globais, que ampliaram seu improvável rali em 2023. Apesar das contínuas altas de juros pelos bancos centrais dos países centrais, suas economias permanecem resilientes, com taxas de crescimento positivas, baixo desemprego e uma desaceleração da inflação que, mesmo que lentamente, da sinais de convergência para níveis mais próximos das metas anuais. Essa combinação de fatores, aliada aos resultados corporativos que têm superado as estimativas e à expectativa de que o ciclo de aperto monetário nos EUA tenha terminado, desencadeou um processo de normalização e aumento do apetite por risco, tornando 2023, até agora, um ano bastante positivo para os ativos de risco globais.

Mercados Emergentes subiram 5,8% e ficaram positivos pelo segundo mês consecutivo, acompanhando de perto a performance da China (+9,8%), que foi beneficiada pelos anúncios de novos estímulos à economia e reaproximação do governo com companhias do setor de tecnologia.

Por fim, depois de iniciar o mês com tendência de alta, o dólar foi perdendo força frente ao real e terminou julho caindo 1,6% em relação à moeda brasileira. Tendência oposta a que vimos o dólar ter frente ao euro, que seguiu perdendo força frente à moeda norte-americana no mês de julho e no ano já acumula queda de 6,18%.

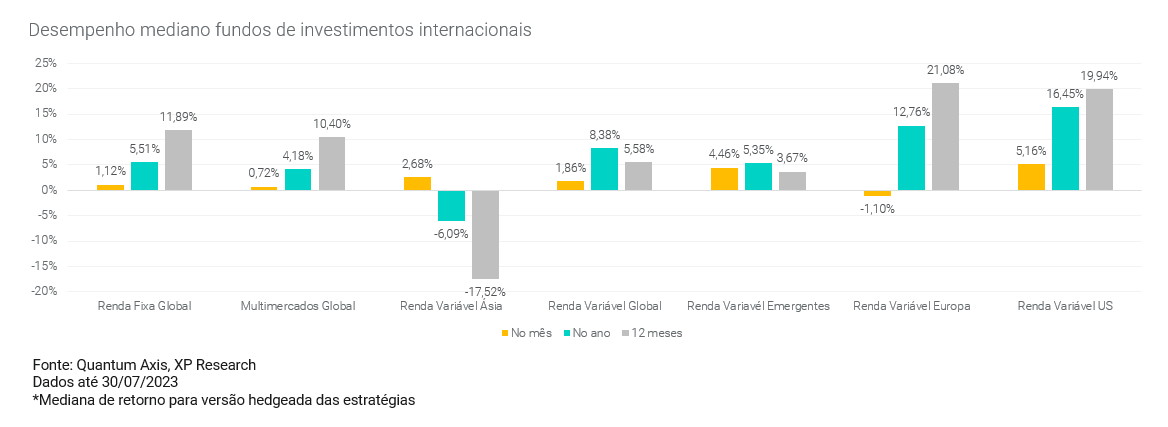

No mês de julho, todas as classes de fundos internacionais de renda variável seguiram acompanhando a alta observada nas principais bolsas globais. Em relação à performance por região, destaque novamente para os fundos de ações que investem em mercados emergentes, impulsionado por alguns países onde o ciclo de aperto monetário já parece ter chegado ao fim, já podendo vislumbrar cortes nas taxas de juros, como é o caso do Brasil. Houve também um novo otimismo com China a partir dos anúncios de novos pacotes de estímulos mais amplos por parte do governo chinês.

Favoreceu também alguns países emergentes produtores de commodities novas altas nos preços, principalmente do petróleo e minério de ferro, a despeito desse poder representar um risco ao processo de desinflação global. Os mercados globais de renda variável seguem apresentando retornos elevados em 2023, mesmo após um início de ano volátil e com a atividade econômica global com claros sinais de desaceleração.

Entre os fundos de gestão ativa, destaque positivo para o Ashmore EM Equity Advisory que apresentou uma variação de +9,18% em julho. Já entre os fundos indexados, destaque para o Trend Bolsa Chinesa (+11,37%), Trend China Tech (+10,32%) e Trend Bolsas Emergentes (+6,38%).

A visão de uma desaceleração sem recessão tem sustentado o otimismo nas bolsas globais, que seguem na expectativa de que os bancos centrais encerrem seu ciclo de aperto monetário sem causar uma desaceleração mais abrupta nas economias. Com o rali mais recente na bolsa Chinesa, praticamente todos os mercados globais estão positivos em 2023.

Apesar do otimismo com ativos de risco em geral, ainda seguimos adotando uma postura de cautela nas carteiras. Embora reconheçamos que as chances de um “pouso forçado” da economia americana tenham diminuído (ou, ao menos, tenham sido adiadas), acreditamos que fatores técnicos têm prevalecido em detrimento dos fundamentos no mercado em geral e seguimos enxergando sinais negativos para o segundo semestre de 2023 com diminuição da liquidez, persistência dos juros altos nas economias desenvolvidas, um cenário geopolítico ainda conturbado e a possibilidade de uma reaceleração da inflação, com preços de petróleo e algumas commodities agrícolas em alta, além da situação ainda apertada do mercado de trabalho.

Em termos de alocação, estamos mantendo uma baixa exposição à renda variável global nas carteiras, em particular em bolsa americana, principalmente para investidores de curto prazo. Quanto à exposição regional, seguimos mais construtivos com mercados emergentes, dentre os quais o Brasil e China se destacam. Confira nossas perspectivas de alocação por classes.

Renda Fixa Global

Os Bancos Centrais dos EUA (Fed) e Europa (BCE) elevaram a taxa básica de juros em mais 0,25% no mês passado e os mercados já antecipam o fim do aperto monetário para ambos. Os bancos centrais dos países latino-americanos começaram a aumentar os juros em 2021, bem antes dos países desenvolvidos. Os bancos centrais estão confiantes de que a inflação esteja sendo controlada e as recentes surpresas baixistas nos dados reforçam essa visão. Alguns países emergentes já começaram a cortas as suas taxas de juros, como é o caso do Brasil, Chile e Uruguai.

Com a continuidade dos dados econômicos positivos para os EUA e os lucros das empresas no segundo trimestre permanecendo sólidos, os títulos soberanos seguiram pressionados ao longo do mês de julho, em antecipação à elevação da taxa básica de juros que ocorreu no final do mês.

Além disso, pelo segundo mês consecutivo, a performance dos títulos de risco mais elevado, high yield, se destacou perante a dos papeis investment grade. No mês de julho, destaque positivo para a performance dos títulos de dívidas dos mercados emergentes.

Gestores pontuam foco na diversificação e em exposição a papeis de alta qualidade no cenário atual, além de acreditarem que a tendência de desinflação nos mercados emergentes deve continuar abrindo espaço para o aumento de alocação nesses títulos. Por outro lado, reforçam a importância de um processo disciplinado de seleção de ativos no cenário atual, de olho na velocidade com que ocorrerão os cortes de juros nos países de cada região.

Nos destaques positivos do mês, o fundo Moneda LATAM Credit lidera os ganhos com uma variação de +3,13%, seguido do Pimco Global Financial Credit com +2,85%, e Ashmore EM Debt Advisory com +2,27%, em linha com o bom desempenho dos títulos de dívida dos mercados emergentes, bem como desempenho dos títulos HY dos EUA.

Na ponta negativa, o fundo Morgan Stanley Global Fixed Income Advisory apresentou uma performance de +0,99% em julho, posições compradas em euro, dólar australiano, dólar da Nova Zelândia e dólar foram as principais detratoras da estratégia no período.

A Renda fixa global se consolida como a classe de ativo preferida para a parcela de exposição internacional. Com os juros nos níveis mais altos dos últimos quase 15 anos nos países desenvolvidos, não há necessidade de assumir riscos excessivos, uma vez que é possível obter entre 4% e 5,5% de retorno em dólar em títulos soberanos do governo norte-americano (Treasuries), por exemplo.

Em termos de alocação, preferimos exposição a crédito privado global de forma pulverizada via fundos de renda fixa internacionais, que fazem a seleção dos ativos e pulverização da carteira de forma profissional.

Fundos Multimercados Global

Os fundos multimercados globais na média performaram muito bem pelo segundo mês consecutivo, impactados pelo movimento de melhor performance dos ativos de risco. Destaque para o Western Asset Macro Strategies FIC FIM IE que apresentou uma variação de +3,93% no mês, de acordo com o time de gestão, a alta foi puxada principalmente pela alocação em mercados emergentes. Seguido do BlackRock Dynamic High Income (+2,7%) destaque de retorno pelo segundo mês consecutivo com posições em bolsa americana, títulos high yields e dívida de mercados emergentes.

Na ponta negativa, destaque para o JP Morgan Dólar Global Macro Opportunities FIM IE com uma variação negativa de 1,27%, posições vendidas no mercado acionário contribuíram negativamente para a performance do fundo no mês. O time de gestão segue com uma forte convicção em uma contração econômica e de preços nas economias desenvolvidas, de forma que a boa performance dos mercados globais tem gerado perdas para a estratégia.

Em termos de alocação, aumentamos a exposição a fundos sistemáticos/quantitativos, tanto locais quanto globais, na busca por maior diversificação e utilizando dessas estratégias como “seguros” para choques e eventos de cauda que podem ocorrer, uma vez que alguns desses fundos tendem a capturar melhor os prêmios de risco quando há mudanças abruptas nos diferentes mercados.

Fundos Locais

Fundos de Renda Fixa Brasil

A Reforma Tributária avançou na Câmara e a votação passou ao Senado, melhorando a percepção de risco fiscal local. O conselho Monetário Nacional (CMN) decidiu manter a meta de inflação em 3%. Além disso, a agência de classificação de risco S&P Global melhorou a perspectiva do rating soberano do Brasil para Positiva. Mais ao final do mês, a Fitch elevou o rating brasileiro de ‘BB’ para ‘BB+’, tendo como uma das âncoras a melhora do ambiente fiscal.

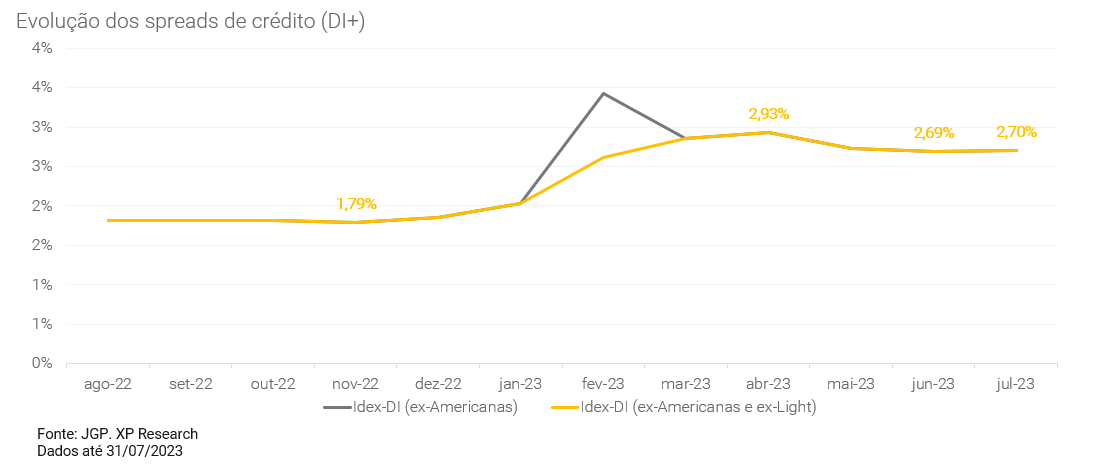

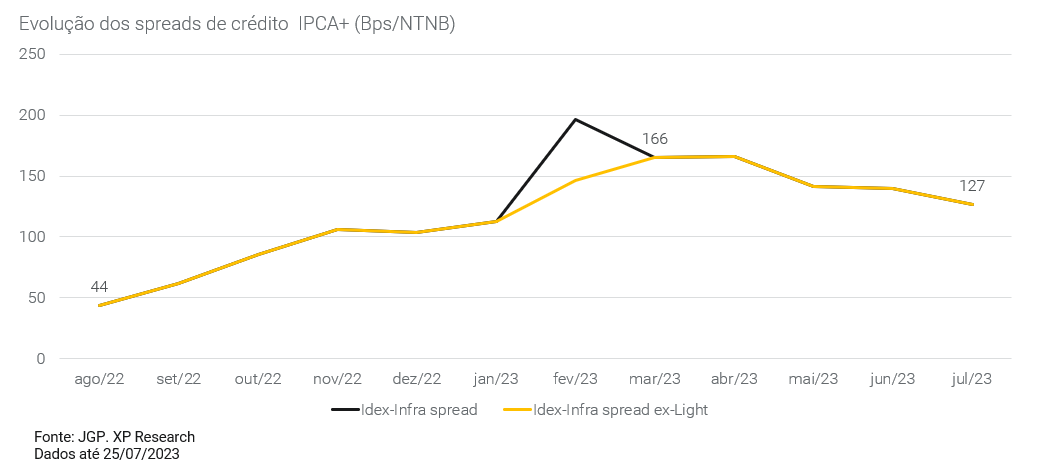

Falando especificamente dos prêmios de risco, vimos em julho a continuidade do movimento de fechamento dos spreads de crédito observado em maio. O mercado primário também mostrou sinal de retomada frente aos meses anteriores, mas ainda inferior a demanda das empresas para rolagem das dívidas, gestores acreditam que essa retomada deve gerar uma pressão técnica positiva no mercado no segundo semestre, caso haja uma redução das emissões dos títulos bancários, trazendo excelentes oportunidades de alocação para os portfolios de crédito.

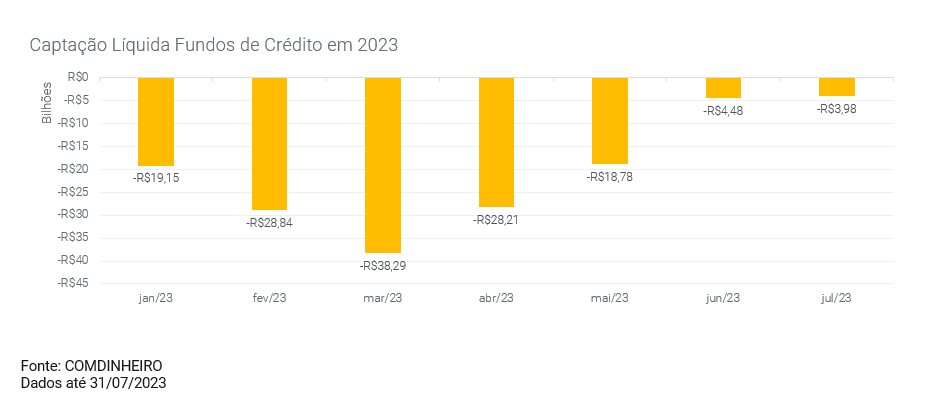

O fluxo de resgates dos fundos de crédito também tem apresentado estabilização corroborando com essa visão de recuperação mais sustentável para esses fundos. No mês de julho, o fluxo total de saída foi de R$3,9 bilhões bastante abaixo dos patamares vistos entre janeiro e maio, quando a média foi de R$27 bilhões. A amostra contém fundos com pelo menos 15% do PL em crédito privado, tendo no mínimo 5% em debentures. Ao todo foram analisados 918 fundos, que juntos somam um patrimônio de R$ 1 trilhão.

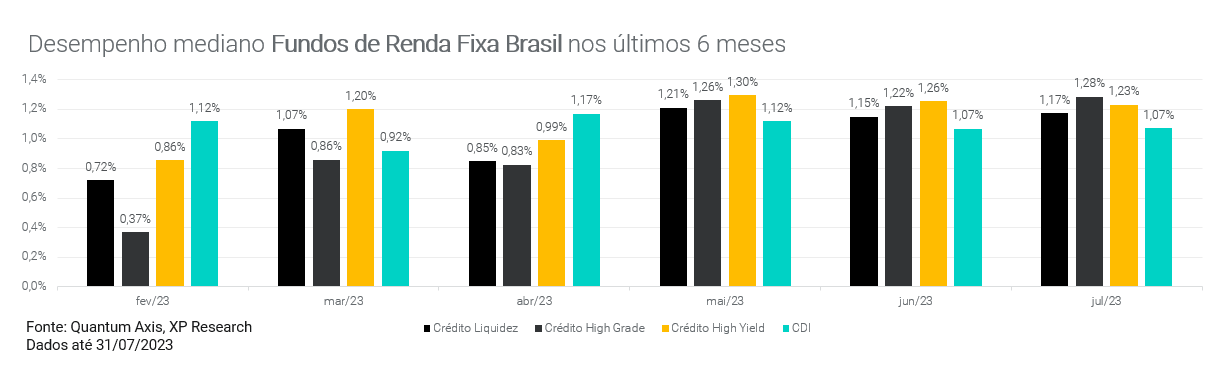

Nesse cenário, os fundos de renda fixa que investem em crédito privado seguem apresentando retornos acima do CDI, refletindo a melhora no mercado de crédito. O principal movimento de recuperação para esses fundos foi observado a partir da metade para o final do mês de maio, marcando uma virada no humor com o mercado de crédito e fechamento generalizado dos spreads.

No mês de julho os fundos de crédito high grade se destacam com uma variação de 119% do CDI, seguido dos fundos de crédito high yield com 115% do CDI e por fim, os fundos de crédito liquidez com 109% do CDI. O retorno apresentado por esses fundos reflete uma melhora (redução) dos resgates, movimentação nos spreads de crédito das emissões em CDI+, bem como a retomada do mercado primário.

Em um relatório recente que apresenta as mudanças realizadas nas carteiras dos fundos de investimentos high grade, foi é possível identificar alguns consensos, como (i) a realização de trocas na carteira com o objetivo de melhorar o carrego e qualidade dos ativos na carteira, (ii) a visão de uma normalização dos spreads em patamares atrativos, e (iii) a observação do aumento de fluxo no mercado secundário de crédito.

Em resumo, o pior parece ter ficado para trás no que tange o cenário para os fundos de crédito privado high grade, tanto quanto à volatilidade dos ativos quanto ao fluxo de resgates por parte dos investidores. Entretanto, ainda se mostra importante ter cautela e seletividade, dado o cenário atual no qual a taxa Selic se manterá em patamares ainda elevados por meses a frente, o que pode seguir onerando o custo de capital das empresas, além de ainda haver alguma volatilidade mais pontual no mercado de crédito, em setores ou papéis específicos.

Em termos de alocação, estamos construtivos com os gestores de fundos de crédito, que parecem ter atravessado uma dura arrebentação ao longo da primeira metade de 2023 e agora seguirão ainda mais diligentes na originarão, monitoramento e gestão dos seus portfólios

Já na Renda Fixa Inflação, o mês de Julho foi marcado pela continuidade do movimento de fechamento de prêmios Nos instrumentos incentivados (CRIs, CRAs e debêntures de infraestrutura), dando sequência ao movimento iniciado em maio.

No mercado de juros, depois de pelo menos 3 meses de um rali forte nos títulos prefixados e IPCA+, julho foi um mês de acomodação, com as curvas apresentando certa estabilidade com viés de leve alta, o que trouxe um desempenho abaixo do CDI para a maioria desses papéis. Entretanto, no ano, títulos prefixados e de inflação acumulam ganhos bem acima do CDI, a depender do vencimento.

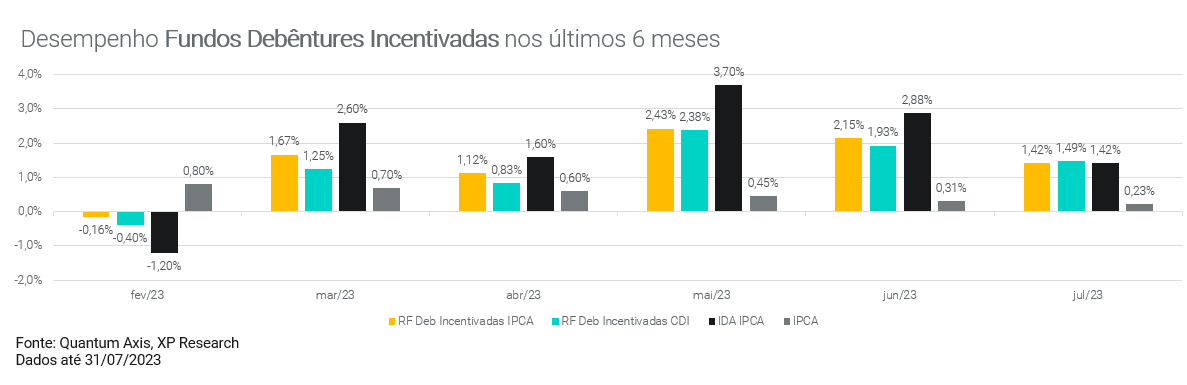

Pelo quinto mês consecutivo os fundos de debêntures incentivadas se destacam perante as demais classes. Tanto as estratégias com hedge (1,49%) quanto as hedegadas (1,42%) se beneficiaram do movimento de fechamento dos spreads de crédito e do carrego da carteira dos fundos.

Em relação aos destaques de performance, o fundo Sparta Debêntures Incentivadas lidera com ganhos de +2,49%, resultado de uma carteira com uma exposição de 110% ao crédito, que se beneficiou diretamente do movimento de fechamento de spreads dos títulos incentivados.

Para os fundos de debentures incentivadas hedgeados, destaque para ARX Hedge FIC INFRA RF, também resultado do movimento de fechamento de spreads, bem como melhora na percepção de risco do mercado.

Apesar de uma inflação (IPCA) provavelmente mais comedida nos próximos 12 meses, riscos altistas de médio prazo seguirão no radar, ainda mais em um país que tem histórico inflacionário como o Brasil. É a parcela de renda fixa sobre a qual temos maior conforto em assumir maiores riscos de prazo, com vencimentos acima de 2030. Vale notar, no entanto, que a marcação a mercado desses títulos traz volatilidade à exposição em renda fixa. Por outro lado, é o indexador que garante ganho real (acima da inflação) quando levado ao vencimento.

Fundos Multimercados Brasil

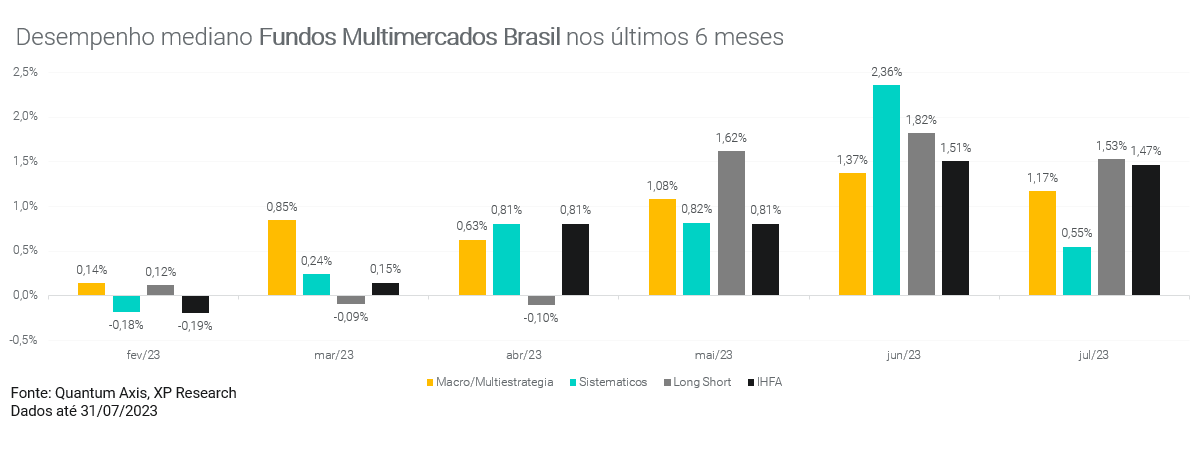

No mês de julho, o IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de +1,47%. Em relação à performance por subclasses, os fundos Long Short/Arbitragem se destacaram com alta de 1,53%. Os Multimercados Macro apresentam variação de +1,17% no mês, enquanto os fundos Sistemáticos apresentaram variação de +0,55%.

Em geral, os fundos apresentam uma exposição ao risco maior agora do que no início do ano, especialmente os fundos Macro brasileiros, ainda que sem tendências claras. Apesar de alguns terem perdido o rápido ajuste na curva de juros nominal brasileira e devem buscar alternativas em outros mercados (juros internacionais, bolsas locais e/ou internacionais e moedas). A correlação de desempenho de curto prazo entre os fundos Macro voltou a subir, mas ainda esteja abaixo dos níveis históricos médios, o que indica uma dispersão maior dos resultados entre eles.

Entre os fundos Long Short/Arbitragem destaque pelo terceiro mês consecutivo para o Polo Norte Long Short que apresentou uma variação de +3,59%, no ano, o fundo apresenta uma alta de 23,37%. Resultado dos ganhos principalmente em operações do setor bancário, o fundo também apresentou ganhos em posições no setor de Construção Civil. Do lado das contribuições negativas, se destaca o setor de Varejo e Siderurgia.

Entre os multimercados do tipo Macro, destaque positivo para o ARX Extra (+4,89%). De acordo com o time de gestão, os ganhos dos fundos foram explicados principalmente pela estratégia de renda fixa local, através de posições aplicadas e de valor relativo na curva de juros reais. As posições compradas em bolsa local e o book de moedas internacional também contribuíram positivamente para a performance do fundo no mês.

Já para os multimercados do tipo Sistemáticos, destaque positivo para o Canvas Vector (+1,31%), os principais ganhos vieram das posições em ativos cíclicos, que se beneficiaram da apreciação da bolsa global, bem como fechamento dos spreads de crédito corporativo.

Nossa perspectiva de alocação na classe segue positiva, entendendo que esses fundos (i) contribuírem para a diversificação de carteira por alocarem em diversos mercados; (ii) apresentarem riscos mais controlados, principalmente se comparados às ações e; (iii) terem retornos menos dependentes somente da alta ou da baixa dos mercados.

Fundos de Ações Brasil

O Brasil continuou seu rali em julho, embora em ritmo mais lento do que nos meses anteriores. O Ibovespa teve um retorno de +3,3% em moeda local e +4,3% em dólares, mais uma vez superando as ações globais (MSCI ACWI), que subiram 3,6% no mês passado.

O mês de julho foi marcado pela expectativa de um corte na taxa Selic. Os dados mais recentes sobre preços, IPCA-15, mostraram outro mês de deflação, caindo 0,07% em junho, abaixo das expectativas do mercado. Os dados reforçam o processo de desinflação no Brasil e impulsionaram as expectativas de um corte de 0,50 p.p. na taxa de juros.

Setores mais sensíveis à taxa de juros continuaram apresentando retornos positivos, como é o caso de Educação (+6,1%) e Construção Civil (+18,3%) — este último impulsionado por dados operacionais positivos do 2º trimestre. O setor de Varejo (-0,5%) teve uma leve queda no mês, com retornos mistos entre as empresas do setor: algumas tiveram um desempenho positivo com o fechamento de juros, enquanto outras foram pressionadas por expectativas de que resultados do 2º trimestre sejam mais fracos.

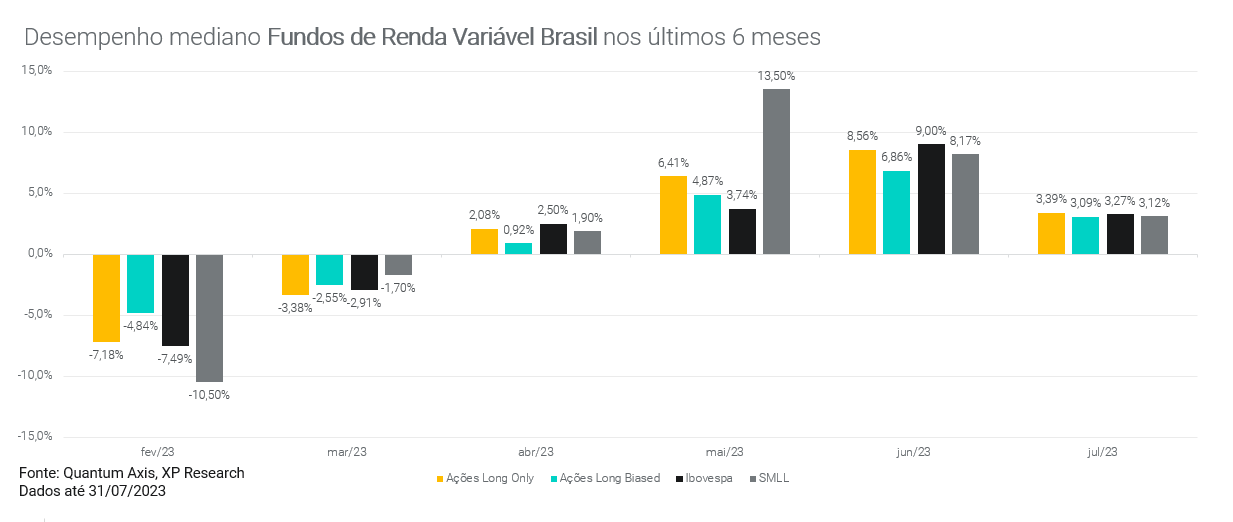

Os fundos de ações long only tiveram mais um mês de forte desempenho com uma variação de +3,4%, superando o desempenho do Ibovespa em julho, puxado principalmente pela alocação em setores e papeis mais sensíveis à taxa de juros.

Nos últimos 12 meses, a mediana para os fundos long only é de +13,42%, contra uma performance de +18,86% do índice Ibovespa. A diferença entre o desempenho médio dos fundos e do índice tem sido reduzida nos últimos meses, muito em linha com os setores que estão se beneficiando do cenário atual.

Nesse cenário, os fundos de Ações long biased também apresentaram resultados positivos, com uma alta de 3,09%, seguindo com a sequência de resultados positivos desde abril. Na visão dos gestores, o ambiente é favorável para ativos de risco no curto prazo, de olho na persistente de queda da inflação combinada com uma melhora no cenário político e perspectivas fiscais, que tendem a favorecer a queda da SELIC.

Entre os fundos de Ações Long Only, destaque para o fundo Hix Capital FIA, que apresentou uma variação de +10,30% em julho, contra 3,3% do Ibovespa. As maiores contribuições de performance do fundo foram: Sinqia (SIQIA) com +3,05%, seguido de Eneva (ENEV) com +1,10% e Hidrovias (HBSA) com +0,87%. Em contrapartida, as contribuições negativas vieram de Iguatemi (IGTI) em -0,14%, TZA com -0,13% e 3Tentos (TTEN) em -0,07%.

Nos fundos de Ações long biased, destaque positivo pelo segundo mês consecutivo para o fundo Logos Long Biased, que registrou uma variação de +23,27% em julho. De acordo com o time de gestão, a principal contribuição para o desempenho veio da posição em Hidrovias.

Ainda dá tempo de aproveitar a alta da bolsa brasileira?

A bolsa brasileira teve o seu 4º mês seguido de alta e a nossa percepção é que ainda existe prêmio de risco nas ações de diversos setores e empresas listadas na B3. Esse primeiro rali parece ter tido uma componente macro muito maior do que micro, com um alívio nos riscos políticos e fiscais brasileiros, além da melhora nas perspectivas de atividade econômica. Vale dizer que, mais uma vez, o investidor que parece ter se posicionado primeiro em ações brasileiras nesse contexto foi o estrangeiro.

Por isso, a continuidade de uma visão positiva para a bolsa está em linha com a manutenção de um cenário macro local favorável, bons resultados das empresas nos trimestres a frente ou que ao menos superem as suas estimativas, além do fluxo dos investidores locais, que ainda parecem estar começando a se posicionar, entre eles as pessoas físicas, fundos de pensão e institucionais (fundos de ações e multimercados).

De qualquer forma, em termos relativos globais o Brasil (i) continua bem posicionado frente aos seus pares emergentes do ponto de vista econômico; (ii) ainda tem valuation atrativo, com o Preço/Lucro projetado em 8,5x; e (iii) pode se beneficiar de fluxos estrangeiros que desistam da posição em China devido a reabertura comercial mais lenta e suave do país asiático.

Riscos existem, mas os principais parecem estar mais controlados ou postergados: descontrole fiscal, recessão global e maiores impactos por conta da reforma tributária que, se por um lado pode afetar negativamente no micro pontualmente alguns setores, por outro lado, no macro, pode impactar positivamente a produtividade e o crescimento do Brasil. Dito isso, vemos espaço para o Brasil seguir indo bem no curto/médio prazo, tanto em termos absolutos, quanto no relativo global. Confira nossas perspectivas de alocação por classes.