Destaques

A equipe de transição e o presidente eleito Lula indicaram a possibilidade de um aumento de gastos mais forte do que o esperado em 2023, e eventualmente retirar programas sociais das regras fiscais. A sinalização reacendeu o risco de desequilíbrio das contas públicas, com reação dos ativos financeiros brasileiros.

Se as medidas se confirmarem o que isso pode significar para o cenário econômico nos próximos anos?

Um cenário de insustentabilidade fiscal não parece levar a uma ruptura brusca na gestão da dívida pública, uma vez que parte relevante dela é denominada em reais, e os credores são majoritariamente investidores brasileiros. Mas a piora do cenário fiscal pode demandar alta de impostos ou de inflação (ou uma combinação de ambos), como vimos em outros momentos.

Neste cenário alternativo, o banco central pode não cortar juros como projetamos em nosso cenário base. Pode mesmo subir, dependendo do comportamento das expectativas de médio prazo. A taxa de câmbio não necessariamente é mais depreciada do que nos patamares atuais, por conta de condições externas favoráveis. Mas com o cenário doméstico mais complexo, os riscos tendem a ficar assimétricos, pela dependência do apetite global ao risco Brasil.

Não temos definido o texto da PEC de transição, nem a equipe econômica que executará o orçamento. Desta forma, esperaremos notícias e dados mais concretos para então definir como (e se) alteramos nosso cenário base – incluindo nossas projeções como PIB, câmbio e inflação.

Situação atual: uma mudança no teto era esperada

A economia brasileira segue se recuperando da pandemia. A atividade econômica surpreendeu este ano, especialmente o setor de serviços. Nossa projeção para o crescimento do PIB de 2022, que era de 0,0% em janeiro, hoje está em 2,8%. A inflação vem recuando de patamares elevados por conta dos cortes de impostos, da menor pressão de custos globais e pelo ajuste significativo nos juros implementado pelo Banco Central. Nosso cenário base – que não prevê um desarranjo fiscal em 2023 – projeta espaço para corte da taxa Selic a 10% até o fim do ano que vem.

As contas externas também trazem cenário de estabilidade. Apesar do leve aumento do déficit em conta corrente esperado para o ano (impulsionado pela retomada da demanda interna), a balança comercial se mantém positiva, beneficiada por preços de commodities elevados. Os influxos de investimentos diretos seguem em alta, mais do que compensando o saldo negativo da conta corrente.

O desafio de curto prazo segue do lado fiscal. A arrecadação subiu, em parte por fatores conjunturais: dividendos de estatais, alta de commodities, e inflação alta. Essa alta financiou o aumento do Auxílio Brasil e outros gastos sociais (vale gás, vale caminhoneiro) e o corte de impostos sobre combustíveis. Ou seja, gastamos o que arrecadamos a mais, o que mantém a dívida pública em patamar elevado, próximo a 80% do PIB.

O teto de gastos continua em vigor, mas não comporta compromissos eleitorais. Desta forma, já era esperada uma discussão constitucional no pós-eleições – independente de quem vencesse – para que promessas de campanha fossem concretizadas, em especial a manutenção do Auxílio Brasil em R$600, e outros programas vigentes.

Nossas contas mostram que, com um ajuste da ordem de R$ 80-100 bilhões nos gastos em 2023 para acomodar o novo patamar das políticas sociais, seguida da adoção de regras críveis e criteriosas de evolução das despesas a partir de 2024, seria possível estabilizar a dívida pública entre 85% e 90% do PIB. Ainda é um nível elevado para economias emergentes, mas a estabilidade do endividamento traz importante previsibilidade para investimentos de médio e longo prazo.

Esta nova âncora fiscal permitiria o reequilíbrio econômico e a redução de juros que temos em nosso cenário base. No mesmo cenário, o crescimento potencial da economia brasileira (ou seja, o quanto podemos crescer usando o total de nossa capacidade atual) se aproximaria de 2%.

A estabilidade fiscal não deve ser vista como um objetivo em si. É uma pré-condição para que as políticas de crescimento e distribuição de renda sejam sustentáveis e produzam resultados concretos ao longo dos anos.

Aumento maior de gastos, com retirada de despesas essenciais das regras fiscais

As sinalizações da equipe de transição, no entanto, vão na direção de uma política fiscal mais expansionista do que o esperado. E podem colocar em risco a estabilidade da dívida.

Segundo o noticiário, uma possível proposta consiste em três medidas:

- Manter o reajuste do teto de acordo com a projeção de 7,2% para o IPCA em 2022 contido na proposta orçamentária (PLOA), ao invés da inflação efetivamente observada (5,8%, na nossa projeção) como pede a constituição. Isso evitará uma queda de 24 bilhões do teto, mantendo esse espaço para acomodar outros gastos;

- Retirada do Auxílio Brasil (ou Bolsa Família) do teto de gastos, sem rebaixar o teto. O valor do programa na PLOA é de R$ 105 bilhões, o que seria ocupado por outras despesas;

- Manutenção do valor atual do Auxílio Brasil em R$ 600 por família, e inclusão de R$ 150 por criança com menos de 6 anos. O custo das duas medidas chega a R$ 70 bilhões.

Assim, o que se propõe é um aumento de R$ 199 bilhões nos gastos em 2023. Adicionalmente, com o Bolsa Família fora das regras fiscais, o valor do programa pode ser majorado a qualquer momento, inclusive durante a execução orçamentária de 2023, o que adiciona incerteza.

Hoje (14/nov) uma notícia do Bloomberg sugeriu um pacote menos, que somaria R$ 130, adicional ao (provável) ajuste no indexador (mencionado acima). Ainda assim, seria substancialmente acima do esperado inicialmente. E sem sinalizações, por ora, de como as despesas caminhariam após esse salto inicial.

Há também riscos do lado das receitas. A emergência da mudança constitucional tem mantido as discussões focadas nas despesas, mas há promessas do lado da receita também. A mais marcante é a elevação da faixa de isenção do IRPF para R$ 5.000. Isso representa uma perda de receitas da ordem de R$ 120 bilhões, segundo nossas contas (clique aqui para acessar o relatório).

Dinâmica da dívida sob as alternativas que vem sendo discutidas

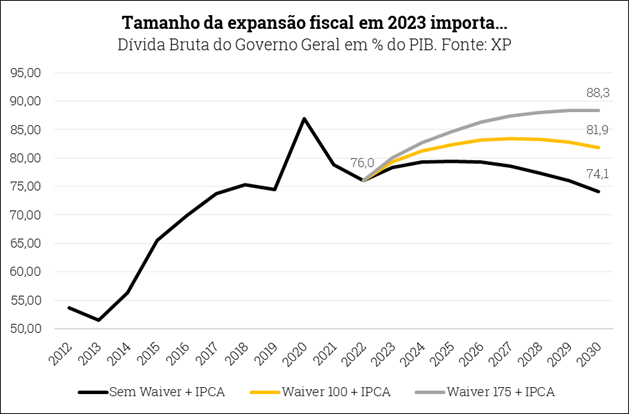

Detalhamos aqui nossas simulações de dinâmica da dívida pública sob diferentes aumentos de gastos em 2023 e diferentes dinâmicas de despesas evoluindo dali em diante.

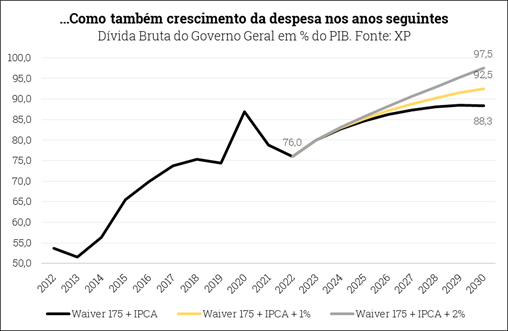

Se o aumento de gastos para 2023 for de R$ 175 bilhões (valor que parecia mais provável no momento que escrevemos a nota), a dívida pública não se estabilizaria mesmo com crescimento da despesa limitado à inflação a partir de 2024. Se incluirmos uma política de aumento real de 1 ou 2% (em linha com os ganhos reais de salário-mínimo sinalizados pelo novo governo), o crescimento da dívida pública é mais acentuado.

Impacto macroeconômico da dívida crescente, a partir de um nível elevado

O governo brasileiro tem a vantagem de dever em reais, majoritariamente para brasileiros. Desta forma, cenários de “calote” internacional, como vivem alguns países emergentes ou como vivemos nas décadas de 80/90, são improváveis no momento atual.

Ou seja, a deterioração que podemos estar assistindo nessa transição não parece levar a cenários como o não pagamento de títulos da dívida pública ou confiscos. Mas pode demandar alta de impostos ou de inflação (ou uma combinação de ambos), como vimos em outros momentos, para pagar a conta.

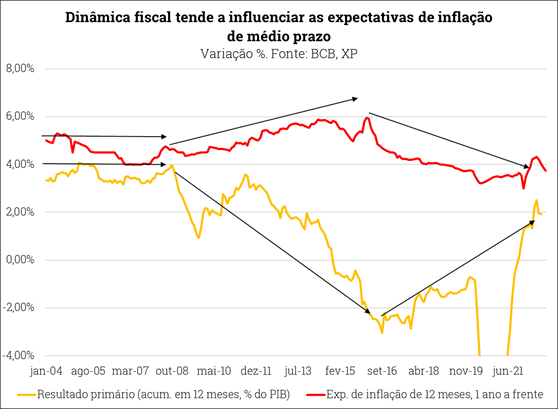

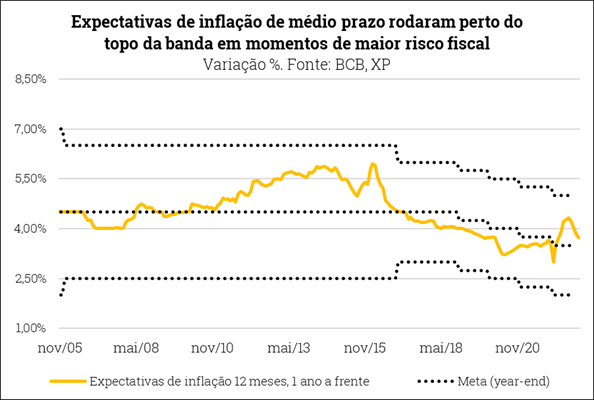

O gráfico abaixo ilustra que há uma correlação entre a dinâmica das contas públicas e a expectativa de inflação (ali medida pela pesquisa Focus do Banco Central, na métrica “12 meses, um ano à frente”, para limpar as pressões de preços de curto prazo).

Isso mudaria o quadro para a política monetária. Nosso cenário base prevê espaço para a autoridade monetária reduzir juros em 2023, com base na desinflação global e no ajuste monetário já implementada. No entanto, como sempre ressalvamos em nossos relatórios, “se a política fiscal se tornar mais expansionista, comprometendo a trajetória esperada para a ociosidade da economia e para as expectativas de inflação, a taxa Selic poderá ser elevada novamente. Não podemos descartar esta possibilidade” (Brasil Macro Mensal, Nov/22)).

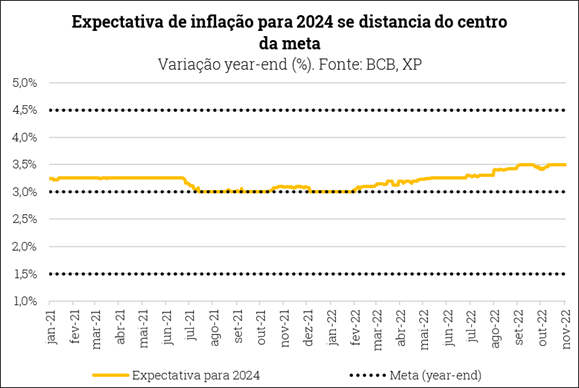

De fato, as expectativas de inflação de 2024 já estão acima da meta. Diante de uma deterioração fiscal, a divergência da inflação para a meta tende a continuar. É improvável que o BCB, formalmente independente, corte juros neste ambiente. Pelo contrário, cresce a probabilidade de alta.

Uma referência pode ser o período entre 2012 e 2015, quando os resultados fiscais entraram em tendência de deterioração, refletida na alta da inflação corrente e futura. Naquele período, a Selic chegou a 14,25%. Duas ressalvas a esse patamar, contudo: i) os juros internacionais são mais altos hoje, o que tende a balizar os juros locais; ii) o BCB naquela oportunidade não atingia as metas de inflação, que rodou mais próxima ao topo do intervalo de tolerância – o que se refletiu também nas expectativas de médio prazo.

Uma contrapartida é que, desta, vez o BNDES é bem menos ativo na economia com créditos subsidiados, o que permite uma taxa Selic mais baixa. Contudo, a postura futura do BNDES também é incerta, pois há sinais de que poderá voltar à condução anterior.

Se a Taxa Selic ficar estável ou subir no ano que vem, ao invés de recuar como me nosso cenário base, a tendência é que as projeções de PIB para 2023 e 2024 recuem, mesmo com a expansão fiscal de curto prazo. O aperto das condições financeiras e o risco de inflação (e/ou aumento de impostos adiante) mais do que compensaria o aumento dos gastos públicos.

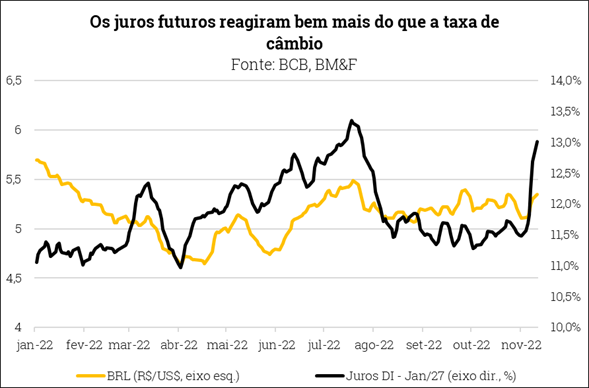

A taxa de câmbio neste cenário alternativo não é necessariamente mais depreciada, por conta da menor aversão ao risco global, preços de commodities elevados e juros locais mais altos. E pelo fato do patamar atual – cerca de R$/US$ 5,30– já ser relativamente depreciado para padrões históricos. É provavelmente dessa maneira que a resposta do câmbio acerca das sinalizações fiscais foi, proporcionalmente, bem mais leve do que nas curvas de juros futuros (conforme ilustrado pelo gráfico).

Ainda assim, como os fundamentos domésticos estariam mais fragilizados, nosso câmbio estaria mais sensível a uma virada no apetite global pelo Brasil. Neste cenário, parece mais provável ver a taxa de câmbio voltar aos patamares de 2021 (digamos, próximo a R$/US$ 6) do que se aproximar de R$/US$ 4,5 como vimos no início deste ano (nível que seria mais consistente com nossas contas externas sólidas).

O jogo não acabou: arcabouço institucional gera resistência a guinadas fiscais, abrindo o debate público

As reflexões feitas acima ainda são baseadas em notícias e sinalizações. Não temos definido o texto da PEC de transição. Não temos sequer definida a equipe econômica que executará o orçamento.

O debate público é importante. Ele é estimulado pelo arcabouço institucional em torno das regras fiscais. Nos últimos anos, uma série de leis foram aprovadas para blindar a dinâmica das contas públicas: teto de gastos (EC 95/2016); lei de governança das estatais (Lei 13.303/2016); TLP, que limitou a capacidade do BNDES de emprestar a juros abaixo do mercado (Lei 13.483/2017); independência do Banco Central (LC 179/2021).

Estes não são obstáculos intransponíveis à mudança da gestão fiscal, mas exigem aprovação do Congresso, o que traz o debate para a sociedade. Mesmo o teto de gastos sendo visto como desgastado, para alterá-lo é necessária a exposição pública que estamos assistindo, dando tempo para os agentes econômicos (trabalhadores, empresas, investidores, formadores de opinião) se posicionarem contra ou a favor da alteração, avaliando seus impactos.

Desta forma, esperaremos a marcha dos acontecimentos para então definir como (e se) alteramos nosso cenário base – incluindo nossas projeções como PIB, câmbio e inflação. De toda forma, se caminharmos para um desequilíbrio das contas públicas adiante, nossa avaliação é que a direção da economia brasileira é aquela detalhado ao longo deste texto.

Se você ainda não tem conta na XP Investimentos, abra a sua!