![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques:

- A atividade econômica brasileira mostrou sinais de resiliência no início de 2022. Reabertura econômica, recuperação sólida do emprego e dinâmica favorável dos preços das commodities ajudam a explicar esse desempenho;

- Além disso, os dados de atividade acima do esperado no final de 2021 e o anúncio recente de medidas governamentais de estímulo também contribuem para elevar as expectativas de crescimento econômico este ano;

- Com isso, estamos revisando nossa projeção de crescimento do PIB em 2022, de 0% para 0,8% (a revisão anterior ocorrera há mais de quatro meses);

- Isto posto, mantemos a avaliação de que a economia brasileira perderá força ao longo do ano. Acreditamos que o PIB irá avançar moderadamente no primeiro semestre e contrair no segundo semestre de 2022;

- Por fim, na esteira do maior aperto de política monetária (taxas de juros mais altas por mais tempo), persistência de restrições nas cadeias de suprimentos e crescimento econômico global mais baixo, prevemos que o PIB do Brasil crescerá apenas 0,5% em 2023 (projeção anterior: 1,2%).

A resiliência da atividade está novamente em pauta: Elevamos a projeção de crescimento do PIB em 2022

Conforme publicamos no início de março, o PIB do Brasil cresceu acima das expectativas no 4º trimestre de 2021 (observado: 0,5%; XP: 0,4%; consenso de mercado: 0,1%), implicando expansão de 4,6% em 2021 e uma herança estatística (carrego) de 0,3 p.p. para o PIB de 2022. Em relação aos dados desagregados, algumas surpresas positivas merecem atenção, tais como a sólida trajetória de recuperação da Construção Civil, Serviços de Transporte e Armazenagem, Serviços de Informação e Comunicação e Outros Serviços (incluem os serviços prestados às famílias).

Figura 1. Resultados desagregados do PIB do Brasil

O desempenho acima do esperado da atividade doméstica no final de 2021 já tinha gerado um viés de alta à nossa expectativa de taxa de variação nula para o PIB de 2022, projeção que fora inicialmente divulgada há mais de quatro meses (ver o relatório Brasil Macro Mensal: PIB fraco, inflação forte; 02 de dezembro). No entanto, a escalada da crise entre Ucrânia e Rússia explica a postura cautelosa que adotamos nas últimas semanas, com o intuito de reunir mais informações acerca do impacto potencial da guerra sobre a economia brasileira (ver Brasil Macro Mensal: Ucrânia intensifica choque inflacionário, 30 de março).

Embora o conflito militar no leste europeu persista e ainda haja muitos temores sobre sua dinâmica, acreditamos agora que a economia brasileira mostra resiliência e que o PIB crescerá – ainda que moderadamente – em 2022. Esse prognóstico é baseado em três principais fatores: (I) segmentos de serviços ainda colhendo frutos da reabertura econômica, apesar da perda de fôlego nos últimos meses; (II) recuperação sólida do emprego combinada com medidas de estímulo fiscal recentemente anunciadas, que devem fornecer algum suporte ao consumo das famílias no curto prazo; e (III) elevação dos preços internacionais de commodities, impulsionando setores exportadores.

Conforme demonstrado na Figura 1, muitas atividades de serviços continuam em trajetória de recuperação. O aumento da mobilidade e a normalização do padrão de consumo das famílias continuam a puxar os componentes do PIB de Serviços, embora de forma mais moderada. Vale ressaltar ainda o elevado efeito de carrego estatístico para o crescimento da maioria dos grupos do setor terciário em 2022.

Além disso, a população ocupada apresentou recuperação mais forte do que o inicialmente esperado. Conforme publicado na Pesquisa Nacional por Amostra de Domicílios – Contínua (PNAD-C), a taxa de desemprego brasileira atingiu, no início deste ano, níveis ligeiramente abaixo dos observados antes da pandemia. O Cadastro Geral de Empregados e Desempregados (CAGED) do Ministério da Economia também exibe resultados sólidos para o mercado de trabalho formal (Figura 2). A retomada do emprego deve continuar nos próximos meses, ainda que a um ritmo mais lento.

Figura 2. A população ocupada exibiu recuperação consistente nos últimos trimestres

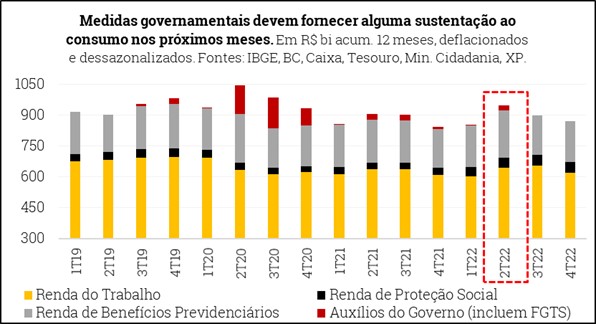

A recuperação do emprego aliada a medidas de estímulo anunciadas pelo governo (ex: liberação de saques do FGTS – Fundo de Garantia por Tempo de Serviço – totalizando até R$ 30 bilhões) devem sustentar o consumo das famílias no curto prazo. De acordo com nossos cálculos, a massa de renda real disponível das famílias crescerá cerca de 1,5% em 2022 (Figura 3), após subir ao redor de 4% em 2020 na esteira dos auxílios emergenciais relacionados à pandemia e contrair aproximadamente 9% em 2021 (“abismo fiscal “).

Figura 3. A massa de renda disponível deve crescer cerca de 1,5% em 2022

Apesar de avaliarmos que a guerra na Ucrânia exerce contribuição líquida negativa sobre a economia brasileira, devido à piora do sentimento econômico global e persistência dos gargalos nas cadeias de suprimentos, muitos setores exportadores do Brasil se beneficiam da atual conjuntura marcada por preços das commodities ainda mais altos. Além da contribuição positiva para a balança comercial e a taxa de câmbio, devemos observar efeitos indiretos favoráveis em outros setores domésticos (“transbordamento de renda”).

Os três principais fatores discutidos acima se somam a outros “ventos favoráveis” que estão incorporados ao nosso cenário base desde o final de 2021. Destacamos as perspectivas de aumento dos investimentos públicos, impulsionados principalmente pelos governos estaduais (Figura 4), e as estimativas favoráveis para atividades menos sensíveis ao ciclo econômico, como agropecuária (apesar de revisões baixistas para a safra de grãos) e indústria extrativa (especialmente petróleo e gás). Além disso, as concessões de crédito – tanto para famílias quanto para empresas – ainda estão em patamares elevados, apesar dos sinais de arrefecimento nos últimos meses. (Para mais informações, ver Brasil Macro Mensal: Encarando o ajuste global, 04 de fevereiro).

Considerando todos esses fatores, revisando para cima nossa expectativa de crescimento do PIB em 2022, de 0% para 0,8%.

Figura 4. Investimentos públicos devem aumentar fortemente em 2022, contrastando com a expectativa de retração dos investimentos privados

Clique aqui para receber por e-mail os conteúdos de economia da XP

Mas o cenário não é “um mar de rosas”: Reduzimos nossa projeção para o PIB de 2023

O cenário para a atividade econômica brasileira continua bastante desafiador, mesmo levando em conta os fatores altistas de curto prazo já mencionados. A nosso ver, a dinâmica da atividade local (variação do PIB) será muito diferente entre os semestres de 2022. O aperto da política monetária deve impactar mais fortemente a demanda a partir de meados do ano, especialmente os investimentos privados e o consumo de bens duráveis (Figura 5). Inflação alta, salários deprimidos, elevado endividamento das famílias, incertezas políticas, restrições persistentes nas cadeias de suprimentos – pesando sobre a produção industrial – e menor crescimento econômico global compõem o conjunto de “ventos contrários” para o PIB total nos próximos trimestres (afetando a atividade de forma mais expressiva no 2º semestre de 2022 e 1º semestre de 2023).

Figura 5. Aperto da política monetária impactará a demanda mais fortemente a partir de meados de 2022

Nosso cenário para a política monetária aperto ainda mais intenso: revisamos a projeção para a taxa Selic terminal de 12,75% para 13,75%, em linha com a sinalização recente do Banco Central.

Portanto, reduzimos nossa projeção para o crescimento do PIB em 2023, de 1,2% para 0,5%.

Em relação à expectativa de crescimento econômico no ano que vem, assumimos duas hipóteses cruciais: (I) a dissipação dos choques causados pela pandemia e pela guerra na Ucrânia e (II) a manutenção do arcabouço fiscal vigente que visa à sustentabilidade da dívida pública no longo prazo. Caso alguma dessas premissas não se confirme, o desempenho da atividade econômica em 2023 poderá ficar ainda mais comprometido. Além disso, as perspectivas para o PIB consideram um processo de desinflação gradual na economia doméstica e flexibilização da política monetária a partir do final do 1º trimestre de 2023.

Figura 6. Dinâmica trimestral do PIB

Por fim, apresentamos logo abaixo nossas estimativas detalhadas para os componentes do PIB de 2022 e 2023 (Figura 7).

Figura 7. Projeções anuais para o PIB do Brasil e seus componentes

Se você ainda não tem conta na XP Investimentos, abra a sua!