Destaques

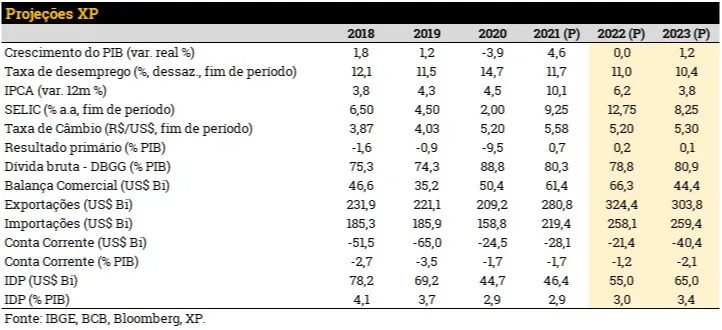

- Commodities em alta ajudam a taxa de câmbio brasileira, mas incertezas permanecem. Revisamos nossa projeção para 5,2 reais por dólar no final de 2022 (5,7 antes);

- Inflação corrente elevada e alta de custos pioraram a perspectiva para o IPCA, mesmo com a taxa de câmbio mais apreciada. Elevamos nossa projeção de 5,2% para 6,2% este ano, e de 3,25% para 3,80% no ano que vem. O cenário de preços de commodities muito instável eleva as incertezas sobre essas projeções;

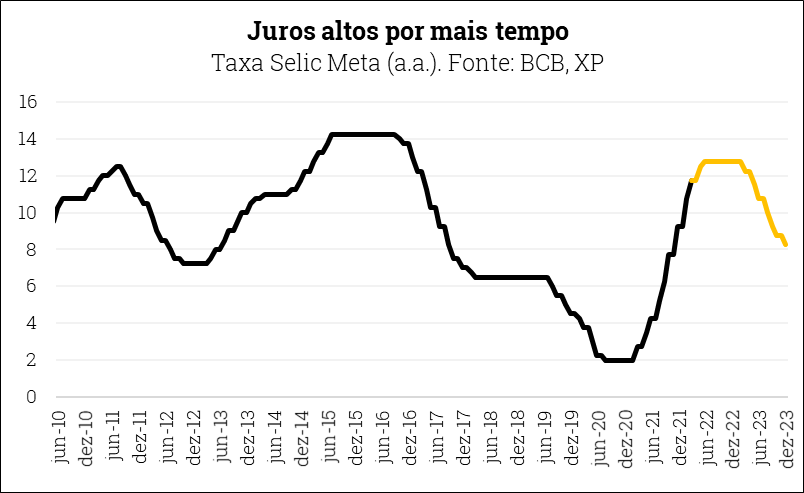

- Choque de custos aumenta a persistência da inflação alta. Neste ambiente, o BC tende a deixar os juros elevados por mais tempo. Mantemos nossa projeção de pico da taxa Selic em 12,75%, mas entendemos agora que o espaço para cortes virá apenas em 2023;

- A economia cresceu acima do esperado no final de 2021 e deve seguir em alta no início deste ano. No entanto, com o enfraquecimento da demanda interna adiante e os riscos internacionais, mantemos a projeção de variação nula para o PIB em 2022;

- Alta da inflação pode levar o setor público a registrar superávit primário e queda do endividamento este ano, assim como em 2021. Novas desonerações e subsídios são riscos a se monitorar.

Editorial – Um choque de oferta sobre um mundo já desequilibrado

Temos dito neste espaço que o desafio da política econômica global em 2022 é buscar o reequilíbrio. Depois de dois anos focado em combater os efeitos da pandemia, o mundo já vinha se defrontando com demanda aquecida e cadeias de produção desestruturadas. A consequência é inflação alta em toda parte.

Neste sentido, o choque adicional de custos representado pela guerra na Ucrânia tem um efeito sobre a economia global ainda maior do que numa situação “normal”. Pois os bancos centrais, especialmente nos países desenvolvidos, não vão poder se dar ao luxo de não reagir, acomodando a inflação mais elevada no curto prazo. Como os desequilíbrios entre oferta e demanda já são elevados, a guerra pode ser o gatilho para uma onda inflacionária ainda mais prolongada. Os juros terão que subir, ainda que em ritmo moderado.

Estamos diante, portanto, de um risco relevante da economia global entrar em estagflação – inflação alta com atividade em baixa.

Para o Brasil, o choque global significa inflação mais persistente, especialmente de alimentos e energia. Isso provavelmente demandará do Banco Central juros altos por mais tempo para garantir a convergência à meta de inflação até 2024.

Uma dúvida fica por conta da taxa de câmbio. Por um lado, a alta das commodities, os juros internos elevados e a atratividade do Brasil vis-à-vis outros emergentes, como Turquia e Rússia, podem manter a tendência recente de apreciação do real. Por outro lado, os riscos ligados à guerra, à normalização monetária nos EUA e à incerteza fiscal doméstica tendem a manter os prêmios de risco elevados para ativos de risco brasileiros, como o câmbio.

Optamos por ajustar nossa projeção da taxa de câmbio para 5,2 reais por dólar ao final deste ano (5,7 antes). Não descartamos que a cotação fique abaixo deste valor por algum tempo, mas entendemos que os riscos apontados acima tendem a evitar uma apreciação mais intensa e sustentável nos próximos meses.

Pano de fundo global: Guerra na Ucrânia no centro das atenções

Se o conflito entre Rússia e Ucrânia se prolongar, a economia mundial pode entrar em um quadro de estagflação bastante desafiador. O aumento significativo nos preços de energia impacta especialmente os países europeus que dependem do gás natural russo. Os preços do barril do tipo WTI podem escalar acima de US$ 140/barril (nossa hipótese básica atual é de US$ 105/barril na média de 2022), levando a uma maior pressão de custos e choques de oferta. Inflação elevada combinada a um enfraquecimento da atividade econômica se tornaria o cenário mais provável para a economia mundial.

A inflação continua pressionada em países desenvolvidos, e os bancos centrais ainda terão que aumentar a taxa de juros mesmo com os maiores riscos para a atividade. Nos EUA, a inflação subiu para 7,5% em janeiro, o patamar mais alto desde 1982. Além disso, a influência do conflito geopolítico na inflação ainda não se traduziu em aumento de preços.Projetamos que o Fed elevará a taxas básica de juros em quatro vezes este ano e três vezes no ano que vem (em 0,25 p.p.), terminando 2023 em 2%.

Na Europa, a inflação subiu para 5,8% em janeiro, atingindo seu recorde histórico. No entanto, acreditamos que a inflação seja mais transitória na Europa do que nos EUA. Portanto, não projetamos altas de juros pelo Banco Central Europeu em 2022.

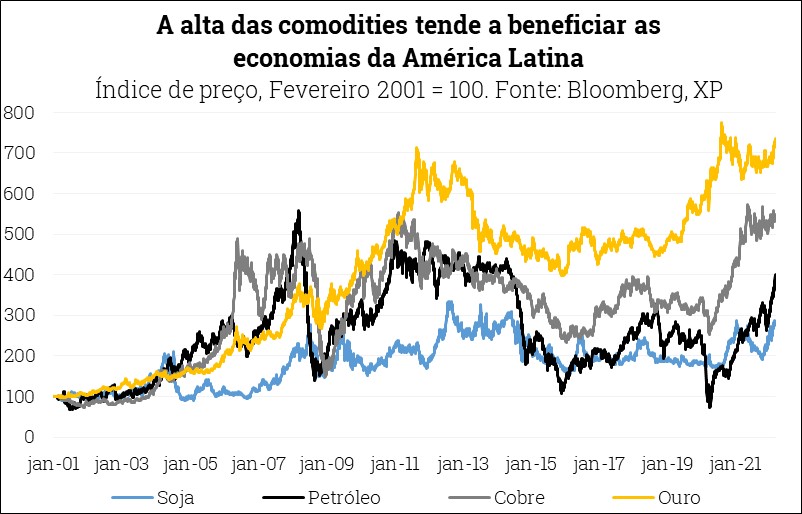

Para a América Latina, o conflito geopolítico pode trazer algum benefício de curto prazo. Os preços mais altos das comodities tendem a elevar o valor de suas exportações e aumentar a arrecadação de tributos. O comércio exterior e a exposição financeira/bancária direta à Rússia e à Ucrânia são baixos, limitando o impacto direto nestas economias. No entanto, muitos países da América Latina dependem das vendas de fertilizantes de ambos os países, o que pode pressionar o custo da produção agrícola doméstica e os preços internacionais dos alimentos.

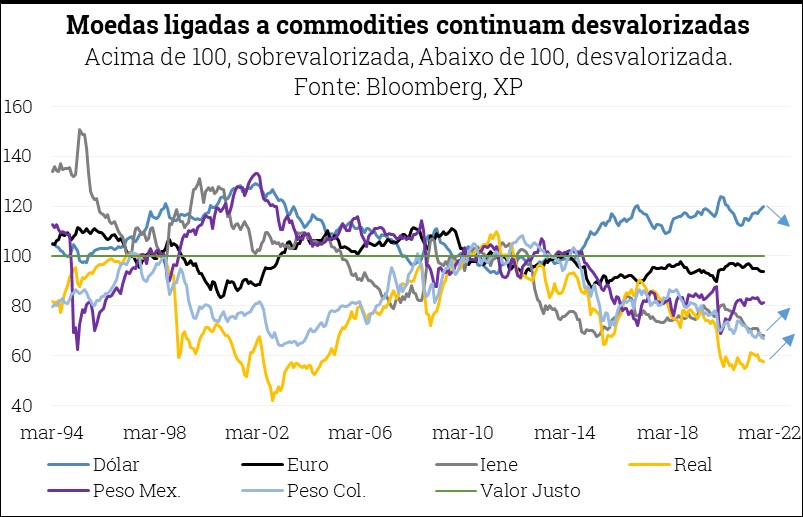

As moedas relacionadas às commodities vêm mostrando resiliência desde o início do ano. Nossos modelos continuam a indicar que as moedas latino-americanas permanecem mais desvalorizadas do que o justificado pelos fundamentos econômicos.

No entanto, uma nova escalada do conflito militar na Ucrânia prejudicaria o desempenho econômico da América Latina. Nesse cenário, o aumento da aversão a risco tende a afastar os investidores de mercados emergentes que são atrelados a de ativos de maior risco, levando ao enfraquecimento das economias latino-americanas.

Brasil: Ucrânia intensifica choque inflacionário

Setor Externo – Commodities fortalecem o real, mas incertezas persistem

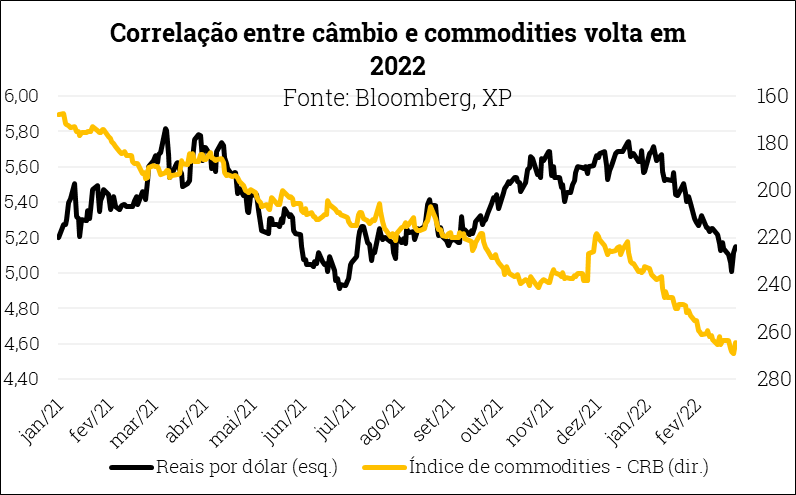

A taxa de câmbio brasileira se valorizou desde o final de 2021, chamando a atenção entre as moedas emergentes. Mesmo após a conflagração militar na Ucrânia, o real permaneceu firme.

Conforme demostramos em relatório especial, o valor “justo” para a taxa de câmbio estaria em torno de R$/US$ 4,50, mas a convergência não deve ser agora. Não descartamos que o câmbio siga apreciando no curto prazo. Dito isso, não acreditamos que a valorização seja sustentável, dada a alta de juros globais e os riscos políticos e fiscais domésticos.

Da mesma forma, não vemos pressões para o real voltar aos patamares observados ao final de 2021 (ao redor de R$/US$ 5,70). O Brasil pode se beneficiar da atual conjuntura, pois:

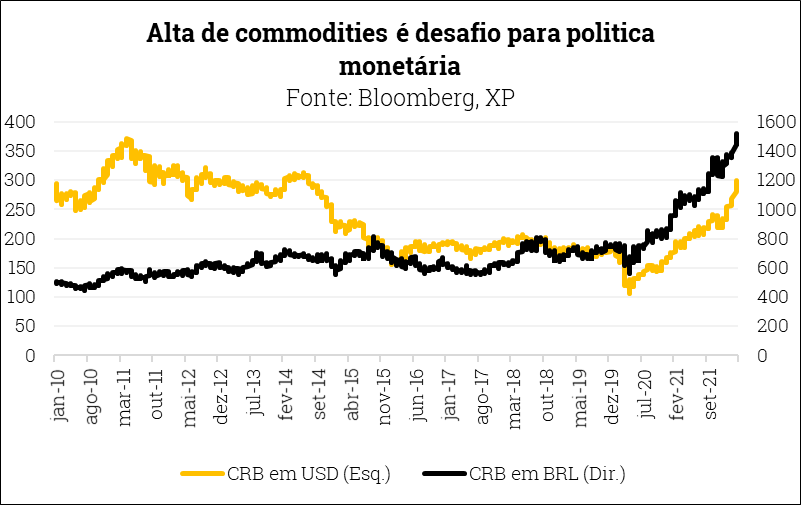

i) A forte valorização das commodities beneficiam nossas contas externas. Com a guerra na Ucrânia, o índice de commodities CRB, em dólares, sobe 8% no ano – depois de subir 29% em 2021.

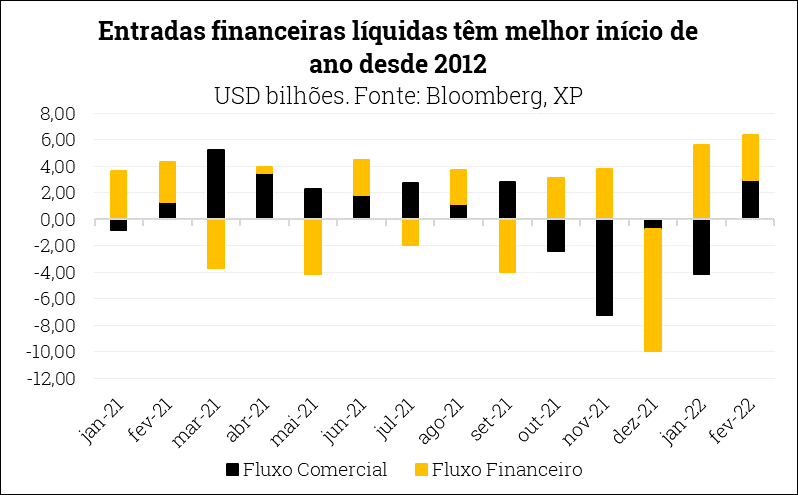

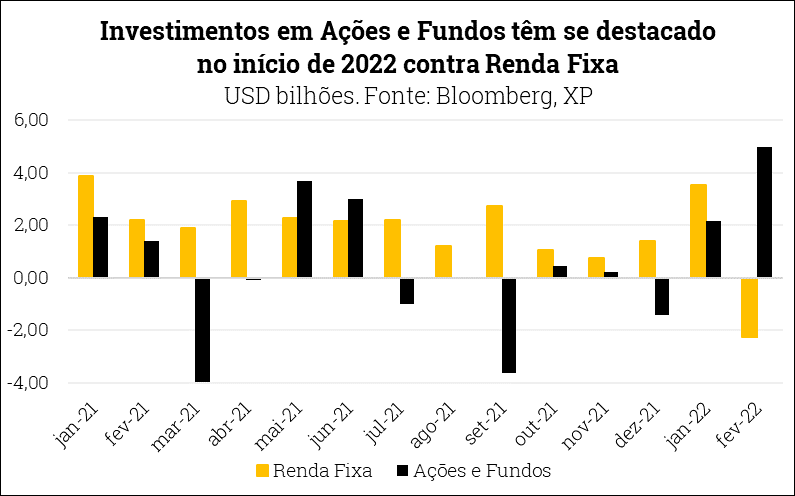

ii) Os dados de fluxo cambial e do balanço de pagamentos sugerem que, no primeiro bimestre, a entrada de dólares no Brasil foi concentrada no setor financeiro, principalmente em ações de empresas. Tratam-se, efetivamente, de estrangeiros buscando rentabilidade em empresas, principalmente dos setores de petróleo e mineração.

iii) O agravamento da crise militar pode redirecionar fluxos de capitais do leste europeu a países com mercados amplos, com grande liquidez e distância geográfica dos conflitos, como o Brasil.

Considerando esses fatores, revisamos nossa projeção de taxa de câmbio para R$/US$ 5,20 no final de 2022 (antes R$/US$ 5,70), reduzindo a diferença para o valor “justo”, mas mantendo algum prêmio de risco.

Para o final de 2023, mantivemos a taxa de câmbio em R$/US$ 5,30.

Setor Externo terá mais um ano positivo em 2022

Conta corrente levemente mais deficitária. Em face às alterações nas premissas de taxa de câmbio e preços de commodities, além de revisões pontuais de certas contas, prevemos agora déficit em Conta Corrente de U$$ 21,4 bilhões (-1,2% do PIB), contra U$$ 14,7 bilhões anteriormente. Para 2023, antevemos déficit de U$ 40,1 bilhões (-2,1% do PIB). O déficit deve ser confortavemente financiado por ingressos de IDP (Investimento Direto no País) de US$ 60 bilhões este ano (3,0% do PIB) e US$ 65 bilhões em 2023 (3,1% do PIB).

Para a balança comercial, projetamos superávit de U$ 66,6 bilhões em 2022. Embora nossa revisão do saldo tenha sido pequena (cerca de R$ 2 bilhões), os cálculos apontam para exportações e importações em patamares mais altos, principalmente pelo efeito da alta de preços. Em 2023, projetamos recuo do saldo para US$ 44,4 bilhões.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – elevamos nossas projeções para 6,2% em 2022 e 3,8% em 2023

Os resultados pressionados do primeiro bimestre e a expressiva alta dos preços de commodities – reforçada pela guerra na Ucrânia – pioraram a perspectiva para a inflação de 2022. Apreciação cambial, cortes de impostos e deflação de energia elétrica – por conta do cenário hídrico melhor – ajudam, mas não evitam uma piora nas projeções.

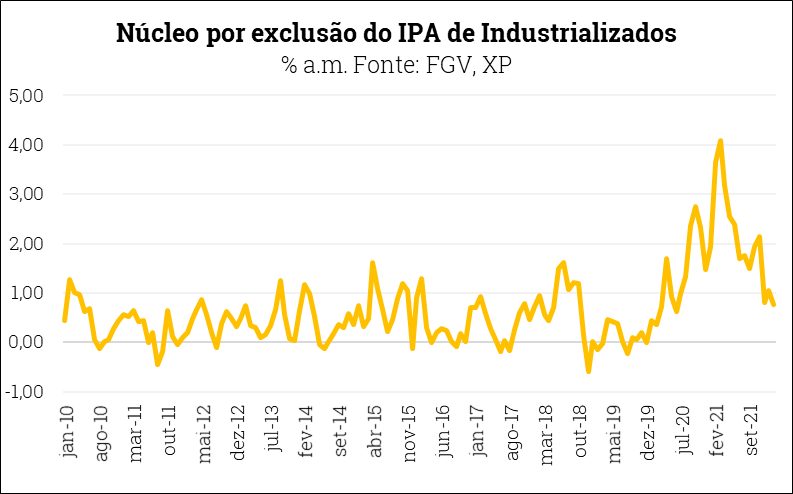

A prévia da inflação de fevereiro culminou em elevação das nossas projeções de curto prazo, especialmente no grupo de produtos industrializados. A pressão nos preços de bens industriais respondeu pela maior parte da revisão altista promovida sobre a expectativa de IPCA este ano, apesar da apreciação cambial e do arrefecimento da demanda. Preços ao produtor continuam em alta, e devem representar pressão adicional aos preços encarados pelos consumidores adiante (Gráfico).

Seca no sul do Brasil pressiona os preços de alimentos. A seca no sul do Brasil, na Argentina e no Paraguai também contribuiu para a elevação de preços, nesse caso de alimentos. A queda na projeção para a safra-verão de milho, soja e trigo se traduziu em alta de preços dessas commodities, impactando as proteínas animais.

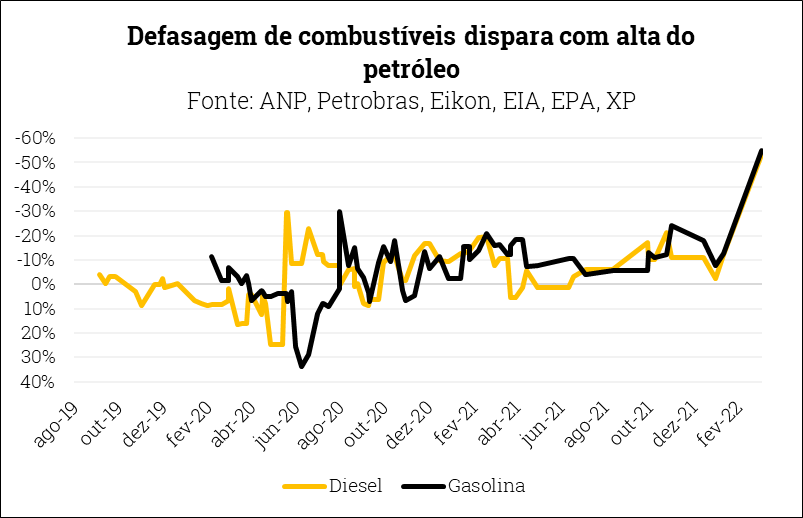

A guerra na Ucrânia turbinou a alta das commodities, tornando inevitável um aumento das expectativas de inflação. Os preços de commodities agropecuárias, que já vinham em trajetória de alta desde o início do ano, subiram ainda mais depois do início do confronto militar, acumulando alta de 10% (medida pelo índice CRB). O barril de petróleo do tipo Brent já acumula alta de 45% no ano, acelerando a defasagem dos preços internos de combustíveis (Gráfico). Incorporamos altas de 10% nos preços de commodities agrícolas e metálicas em nossas projeções de inflação (estabilidade anteriormente) e ajustamos o preço médio do petróleo de US$ 85 para US$ 105 dólares por barril.

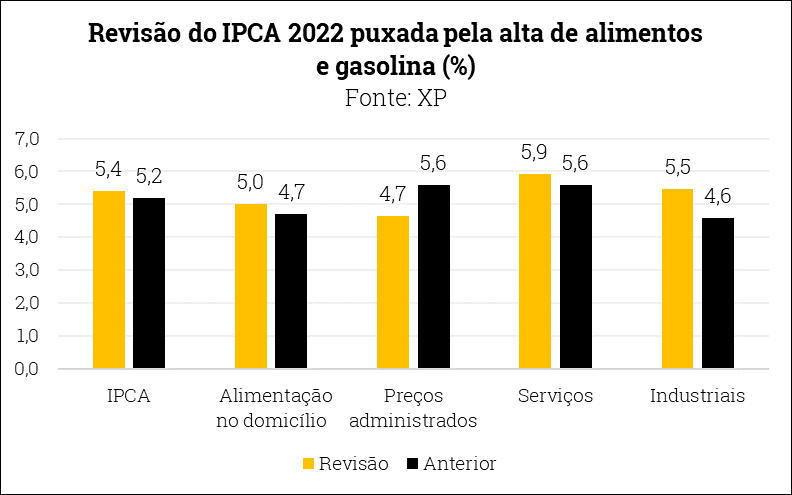

Elevamos nossa projeção de alimentação no domicílio em 2022 de 4,7% para 7,9% e de bens industrializados de 4,6% para 5,8%. As pressões de custos na cadeia de bens industrializados seguem altas e com perspectivas de piora, o que nos levou a elevar a projeção de variação do grupo para 5,8% (antes em 5,0%), mesmo considerando o corte de 25% das alíquotas de IPI (que deve ter um efeito marginal sobre os preços, a nosso ver, dado que as empresas devem aproveitar a medida para a recomposição de margens).

Ajustamos nossa projeção de gasolina de 5% para 7%, e de diesel de 5% para 6% este ano. Essas variações já levam em consideração nossa nova projeção de taxa de câmbio (R$/US$ 5,20 contra R$/US$ 5,70 antes) e o efeito das medidas de redução de tributos sobre combustíveis, que tramitam no Congresso Nacional.

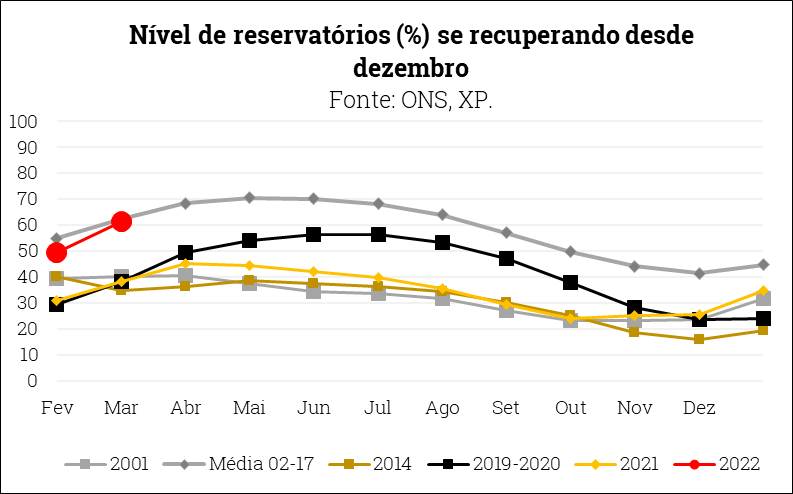

Em contrapartida, revisamos para baixo nossa projeção de energia elétrica, de -6,1% para -9,25%, resultado da mudança de bandeira tarifaria para o final do ano, de “vermelha 1” para “amarela”. A recuperação dos níveis de reservatórios (Gráfico) e o desligamento recente de termoelétricas melhorou sensivelmente o quadro para o ano.

Tudo considerado, elevamos nossa projeção para o IPCA de 2022, de 5,2% para 6,2%.

Para o IPCA de 2023, inércia maior e expectativas em alta pesam. A alta de 1pp em nossa projeção de inflação em 2022 causa impacto inercial de 0,18pp em 2023. Além disso, as expectativas inflacionárias, que já vinham subindo para o período, devem continuar em alta com a deterioração dos fundamentos.

Assim, elevamos de 3,25% para 3,8% nossa projeção para o IPCA no ano que vem.

O cenário internacional ainda bastante instável aumenta o risco inflacionário. Se o preço do petróleo ficar acima de 120 dólares por barril e a Petrobras repassar toda alta de custo ao consumidor, combinado à depreciação do real em relação ao dólar (voltando para patamares vistos no fim do ano passado), a inflação poderá ficar próxima a 8%, como mostramos nesse relatório publicado no dia 03 de março.

Política Monetária – Juros altos por mais tempo

Diferente da maioria dos países do mundo, o Banco Central do Brasil (BCB) já levou sua política monetária para um patamar contracionista. E vinha indicando, mesmo antes da guerra na Ucrânia, que seguiria aumentando a taxa básica Selic.

Assim, entendemos que os impactos da guerra, ainda que piorem as perspectivas para a inflação, não mudarão o plano de voo do BCB quanto à taxa terminal de juros. É mais provável que a autoridade monetária leia este evento como um choque de oferta, e aceite a inflação mais alta por algum tempo. Mantivemos nossa projeção para o pico da Selic em 12,75%.

Em contrapartida, a alta renovada de custos deve exigir maior persistência da política monetária para garantir a convergência da inflação à meta. Entendemos agora que demorará mais até o BCB encontrar espaço para iniciar um ciclo de redução de juros. Em nosso cenário anterior, o ciclo de corte iniciaria em dezembro de 2022. Postergamos para o primeiro trimestre de 2023.

Assim, ajustamos nossa projeção para a taxa Selic no final de 2023, de 7,50% para 8,25%. O patamar de 7,50%, que julgamos neutro, deverá ser atingido somente em 2024.

Atividade Econômica – Entre dados melhores e riscos maiores

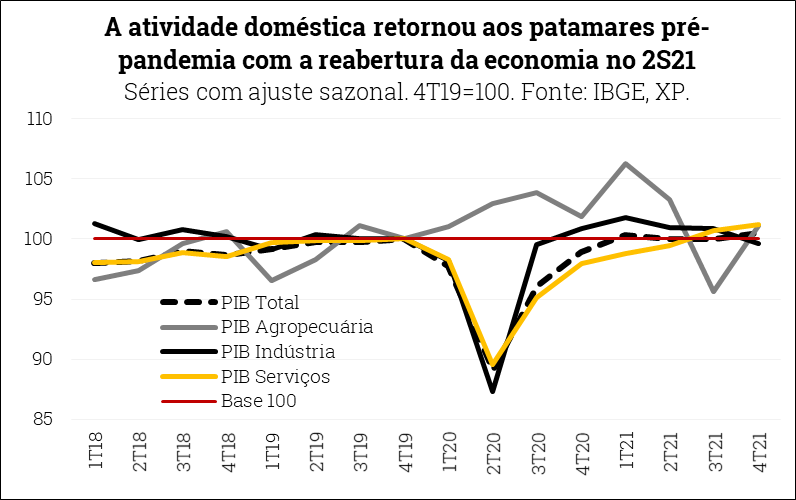

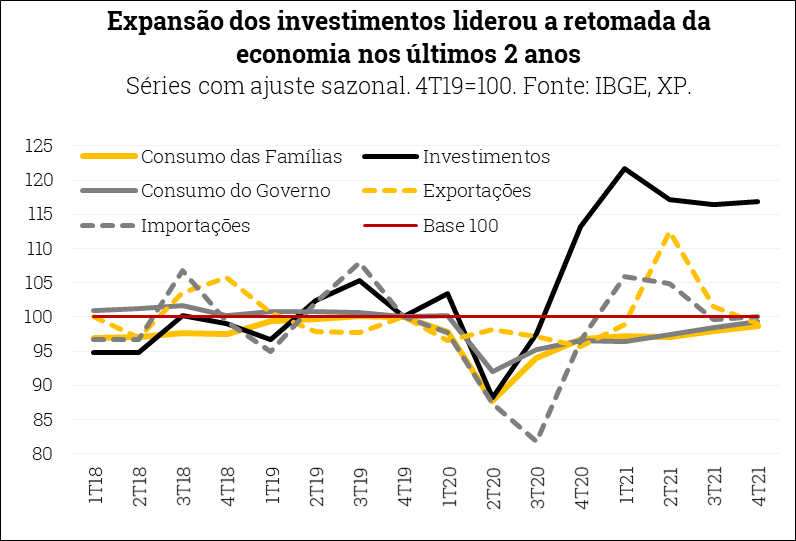

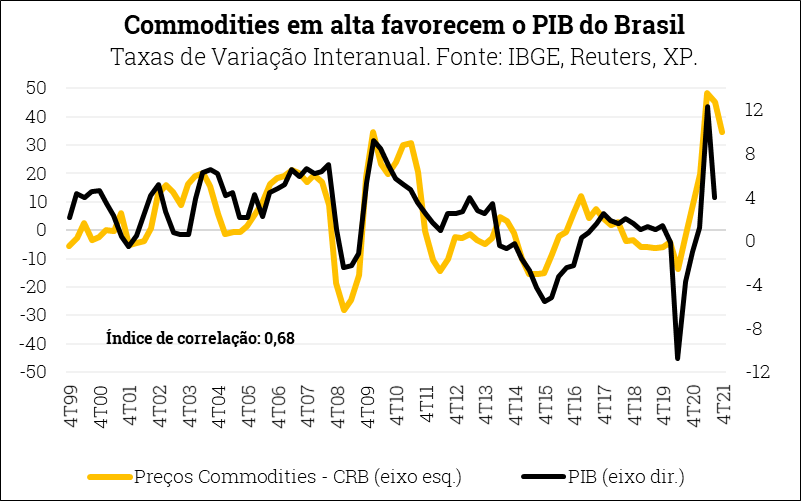

O PIB do Brasil avançou 0,5% no 4º trimestre e 4,6% em 2021, acima das expectativas. A economia doméstica voltou a crescer no último trimestre do ano passado, após duas leituras consecutivas de ligeira queda. Pelo lado da oferta, destaque para as atividades de serviços, que continuaram em trajetória de recuperação como reflexo da reabertura econômica, além da retomada da agropecuária após tombo expressivo visto no 3º trimestre. Pelo lado da demanda, por sua vez, a expansão da absorção doméstica (consumo das famílias, consumo do governo e investimentos avançaram) mais do que compensou a contribuição negativa do setor externo. Com o ganho de 0,5% registrado no 4º trimestre, o PIB total apresentou elevação de 4,6% em 2021, após ter contraído 3,9% em 2020. Esse resultado, que surpreendeu positivamente grande parte das estimativas, deixa um carrego estatístico de 0,3 p.p. para o PIB de 2022.

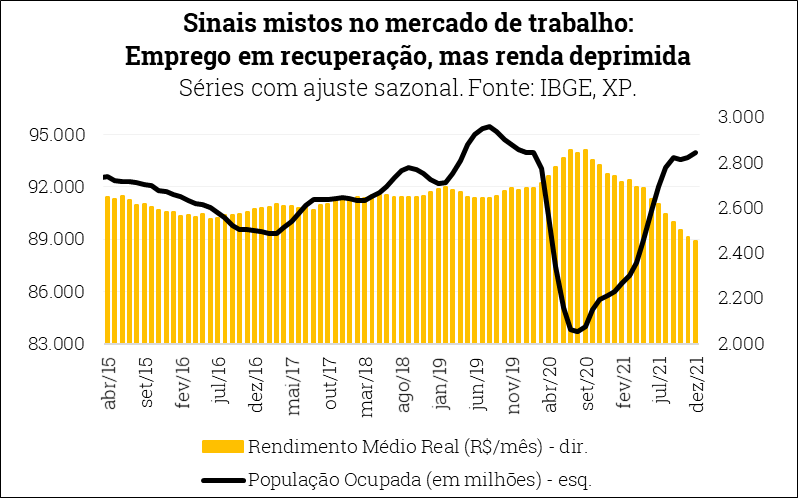

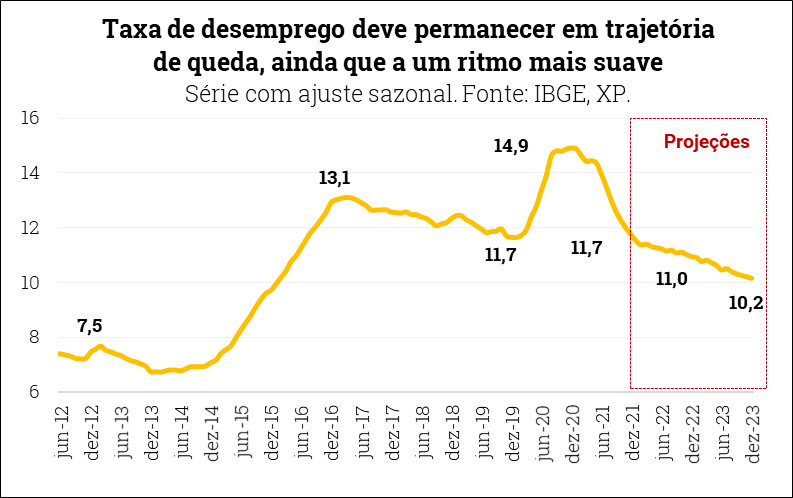

O PIB deverá crescer no início de 2022. Projetamos alta de 0,4% para o PIB do primeiro trimestre deste ano ante o último trimestre de 2021. Entre os fatores que devem manter o PIB positivo no curto prazo, destacamos: (I) a expansão da população empregada, que ainda sustenta o consumo privado; (II) o aumento dos investimentos públicos, principalmente nos governos regionais; (III) o desempenho positivo de atividades menos sensíveis ao ciclo econômico, como agropecuária (em que pese a menor produção de soja) e indústrias extrativas (sobretudo de óleo e gás); e (IV) a normalização da economia dado o afrouxamento das medidas restritivas relacionadas à Covid-19, que ainda beneficia alguns setores de serviços.

Em relação aos próximos trimestres, entretanto, mantemos a avaliação de esfriamento da atividade doméstica. Níveis de renda deprimidos, inflação persistentemente alta e efeitos defasados do aperto da política monetária devem interromper a trajetória ascendente do PIB observada no período recente. Neste sentido, os principais indicadores de confiança de empresários e consumidores estão em rota de queda.

Considerando os fatores elencados acima, mantemos a projeção de taxa de variação nula para o PIB de 2022.

Há riscos de alta e de baixa relevantes para essa projeção. Por um lado, os dados de atividade mais favoráveis no final de 2021, o desempenho ainda mais robusto de setores exportadores de commodities e a sinalização de medidas governamentais de estímulo (ex: pacote de crédito para micro e pequenas empresas; liberação de novos saques do FGTS; redução das alíquotas do IPI – Imposto sobre Produtos Industrializados) implicam um viés positivo para a atividade doméstica este ano. Por outro, a escalada do conflito militar na Ucrânia pressiona custos de produção, piora condições financeiras e contamina a confiança de empresários e consumidores. Estes fatores podem pesar sobre a economia doméstica. Assim, adotamos uma postura de cautela e aguardamos mais informações sobre a crise no leste europeu e potenciais implicações para a atividade.

Por fim, mantemos a projeção de alta de 1,2% para o PIB de 2023. Essa expectativa considera, como fatores fundamentais, a flexibilização da política monetária no ano que vem e a preservação do arcabouço fiscal que busca a sustentabilidade da dívida pública a longo prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Fiscal – Cenário externo deve melhorar resultados fiscais no ano

Os resultados fiscais de janeiro bateram recordes históricos. A arrecadação de tributos federais cresceu 18,3% em termos reais e atingiu R$ 235,3 bilhões em janeiro, embalado pelas receitas de IRPJ e CSLL. O Governo Central atingiu superávit de R$ 76,5 bilhões, também o maior da série histórica, zerando o resultado acumulado em 12 meses. Por fim, o setor público consolidado registrou superávit de R$ 101,8 bilhões, o maior para o mês desde o início da série histórica, chegando ao saldo acumulado de 1,2% do PIB.

A elevação de preços dará novo impulso à arrecadação tributária no curto prazo… Com a alta dos preços de commodities devido ao conflito na Ucrânia, esperamos pressão adicional sobre a inflação doméstica, o que deve impactar positivamente as receitas do governo. Em particular, a alteração nos preços do petróleo levará a crescimento significativo das receitas com royalties, participação especial e dividendos.

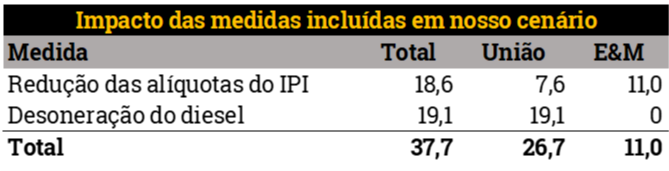

… que pode ser compensada pela onda de desonerações. Como anunciado recentemente pelo Governo Federal, as alíquotas do IPI de automóveis foram reduzidas em 18,5%, enquanto as dos demais produtos (exceto aqueles de tabaco) foram reduzidas em 25%. Além disso, incluímos em nossa projeção uma isenção de alíquotas de PIS/Cofins para o diesel, projeto ainda em discussão no Congresso. Por outro lado, não consideramos em nosso cálculo um possível reajuste da tabela do imposto de renda pessoa física, com impacto entre R$ 13,5 bilhões (proposta do governo) e R$ 35 bilhões (proposta do Senado), tendo em vista a proximidade do início da declaração de ajuste anual.

Ainda assim, o Setor Público deve apresentar novo superávit em 2022. Acreditamos que, mesmo com o anúncio de alguns reajustes salariais a servidores e elevação de gastos relacionados ao ciclo eleitoral, a arrecadação elevada deve sustentar o resultado de governos regionais, que fecharão o ano com superávit próximo a 0,5% do PIB. Assim, o conjunto do setor público, que também inclui as empresas estatais, deve fechar o ano com superávit de 0,2% do PIB.

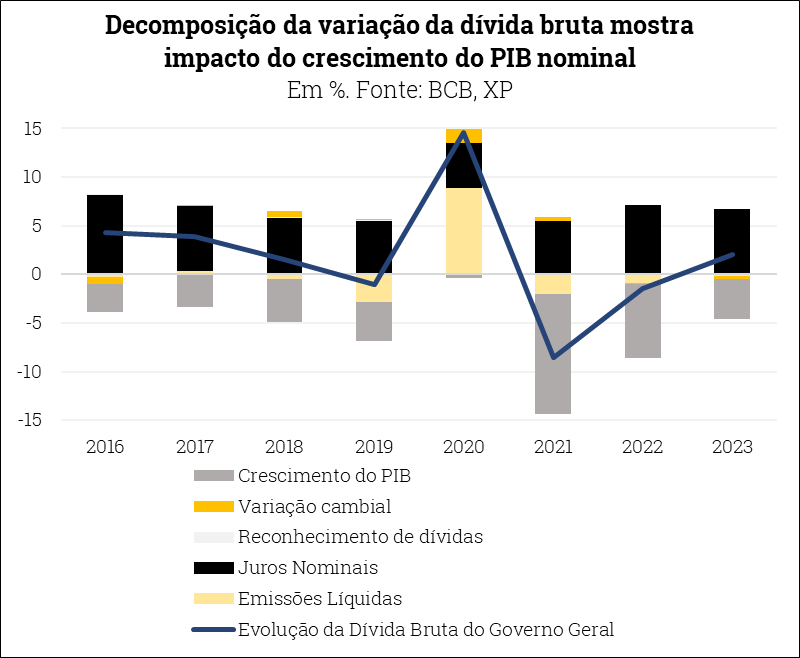

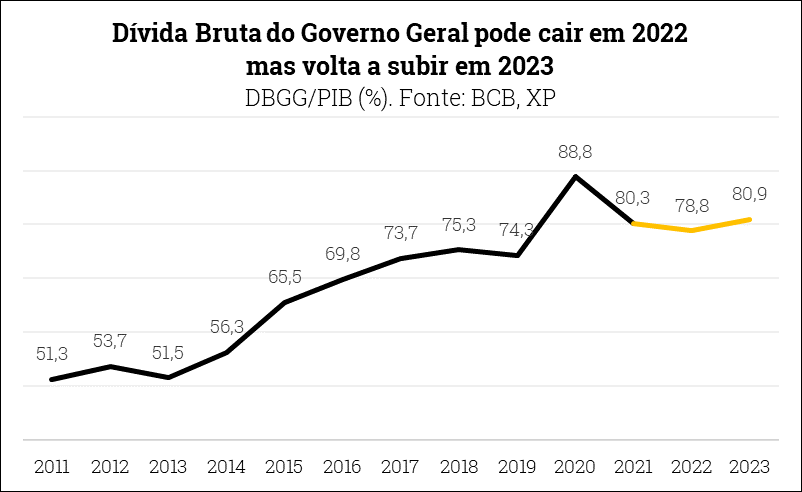

Dívida pública pode cair em 2022. Além do melhor resultado do governo geral, a devolução dos recursos do BNDES ao Tesouro Nacional (R$ 54,2 bilhões) e, principalmente, o crescimento substancial do deflator do PIB – o que resulta em “ganho” via elevação do denominador da relação DBGG/PIB – podem reduzir a dívida pública este ano, como ocorreu no ano passado.

Entretanto, a guerra na Ucrânia também traz riscos se levar a juros (ainda) mais elevados e queda do PIB. Um prolongamento da guerra no este europeu pode pressionar o câmbio e a inflação, levando o banco central a elevar ainda mais os juros, o que afeta o custo da dívida pública. Adicionalmente, as sanções impostas pelo Ocidente podem pesar sobre a atividade econômica, impactando a arrecadação e a relação dívida/PIB. Este não é nosso cenário base (ver seções de política monetária e atividade acima), mas é um risco no horizonte.

Novas desonerações ou subsídios também são riscos para nossas projeções fiscais. Se o preço do barril de petróleo permanecer em níveis historicamente elevados, é provável que novas medidas para conter os preços de combustíveis e gás sejam discutidas. Se o governo decidir promover um subsídio de combustíveis de forma a conter o repasse de preços internacionais ao mercado doméstico, nossa conta é de que, para cada 1% de defasagem, o custo fiscal seja de R$ 0,3 bilhão por mês. Dada a significativa volatilidade dos preços do petróleo, calcula-se que o custo mensal ficaria entre R$ 8 e R$ 13 bilhões. A nosso ver, é possível que essa medida seja implementada via crédito extraordinário, ficando assim fora do teto de gastos (mas com impacto negativo sobre o resultado primário).

A inflação que ajuda em 2022 pode ampliar em até R$ 104 bilhões as despesas em 2023. Considerando nosso cenário base ea correção do teto conforme a regra aprovada na emenda constitucional nº 113/2021, as despesas sujeitas ao teto poderão ser ampliadas em até R$ 104 bilhões no ano que vem. Com a alta indexação do orçamento à inflação, boa parte desse espaço adicional já será ocupado.

Em suma: contas públicas ganham tempo, mas problema estrutural não está solucionado. Assim como no ano passado, a melhoria no resultado primário e a redução do endividamento este ano decorrem, principalmente, de fatores conjunturais. Isso significa que, com a normalização da economia no futuro, a tendência de crescimento da dívida pública voltará a se manifestar – como mostram nossas projeções. Assim, deve-se evitar medidas que reduzam a arrecadação ou elevem as despesas de forma estrutural.

Se você ainda não tem conta na XP Investimentos, abra a sua!