Resumo

A política monetária continuou em destaque nesta semana, com decisão de juros na Zona do Euro, na Inglaterra e no Brasil. Por aqui, a Selic chegou a 10,75%, voltando ao patamar de dois dígitos que havia deixado em 2017. O preço do petróleo, assim como o de outras importantes commodities, segue subindo.

Publicamos o Brasil Macro Mensal de fevereiro, nosso relatório de revisão de cenário. A semana foi marcada pela divulgação do resultado do setor público consolidado de 2021, com o primeiro superávit desde 2013 e pela produção industrial de dezembro, que teve a primeira alta em seis meses.

Para a próxima semana, os destaques serão as discussões sobre projetos que visam reduzir o preço dos combustíveis, além das divulgações da ata do Copom, do IPCA e de indicadores de atividade.

Atualizações Covid-19

No Brasil, a média móvel de sete dias de novos diagnósticos chegou a 180 mil, batendo recorde mais uma vez. O número, porém, reflete uma desaceleração no contágio. Os óbitos tiveram alta expressiva, chegando a atingir 702 na média móvel de 7 dias.

Ao todo, 78,5% da população brasileira já está vacinada com ao menos a primeira dose de imunizante contra a doença; 71,1% já tomou dose única ou duas doses e 23,5% já teve o reforço da vacinação.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Cenário Internacional

Alta de juros global vai ficando mais clara

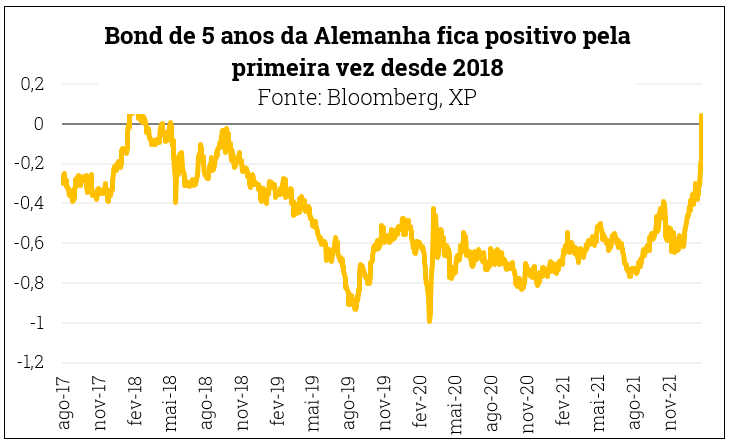

A necessidade de reduzir os estímulos monetários – ou seja, subir os juros – para segurar a inflação está cada vez mais clara nos países desenvolvidos. Na semana passada o Fed, banco central americano, já tinha avisado que deve subir a taxa dos “fed funds” (equivalente à nossa taxa básica Selic) por três ou quatro vezes este ano. Mas fará mais, se for preciso.

Esta semana foi a vez do Banco Central da Europa (BCE). A presidente Christine Lagarde se mostrou preocupada com a inflação – que alcançou 5,1% em janeiro, o maior nível desde a criação do Euro – e disse que já não descarta mais elevar juros este ano. Na Inglaterra, o banco central subiu os juros em 0,25pp, mas quatro dos nove membros do comitê de política monetária votaram por uma alta de 0,5pp.

A diferença destes países para o Brasil é que lá os juros ainda estão próximos a zero. De toda forma, há uma grande incerteza sobre o ritmo de alta e os efeitos sobre os mercados financeiros no mundo. Por isso a volatilidade das bolsas e moedas esta alta, e deve permanecer assim até estes efeitos ficarem mais claros.

Commodities seguem em alta

Mesmo com a indicação de alta de juros nos países desenvolvidos, que enxuga a liquidez dos mercados e desaquece a economia global, os preços das matérias primas seguem em alta.

O petróleo se aproximou de 95 dólares o barril. O minério de ferro subiu quase 50% desde dezembro do ano passado. Commodities agrícolas como grãos e algodão também mostraram altas importantes nas últimas semanas.

Isso significa que a inflação vai seguir pressionada aqui e no mundo. Para se ter uma ideia, com a alta do petróleo, a gasolina no Brasil já está 15% abaixo da paridade internacional, o que pode significar que a Petrobrás autorize nova alta em breve.

Tensões geopolíticas seguem elevadas

As incertezas acerca da movimentação das tropas Russas na fronteira da Ucrânia é um dos fatores por trás do aumento do preço internacional do petróleo e do gás natural nas últimas semanas. Saídas diplomáticas vem sendo discutidas, mas com pouca evolução. Este tema deve seguir movimentando mercados internacionais

Enquanto isso, no Brasil…

Brasil Macro Mensal – Encarando o ajuste global, em meio a incertezas domésticas

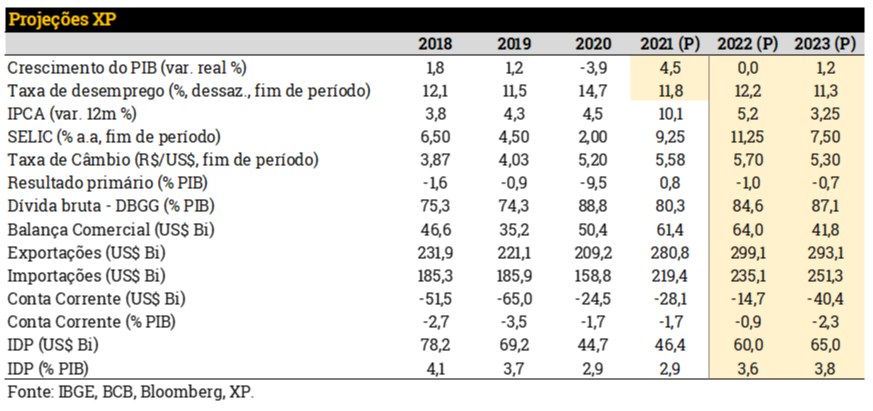

Publicamos nosso relatório Brasil Macro Mensal de Fevereiro. O ajuste monetário sinalizado pelos EUA gera volatilidade nos mercados, mas a alta nos preços de commodities é favorável para emergentes como o Brasil. Mantemos nossa projeção de estabilidade do PIB em 2022 e crescimento moderado de 1,2% em 2023, e a projeção de elevação do IPCA em 2022 em 5,2% – apesar das pressões de curto prazo – e em 2023 de 3,25%. O fiscal segue sendo o principal risco para o Brasil. Apesar das chances de melhor desempenho da arrecadação, a tendência de elevação da dívida se mantém. A apreciação recente da taxa de câmbio deve ser vista com cautela. Mantemos, por ora, as projeções de R$/US$ 5,70 no final de 2022 e R$/US$ 5,30 no final de 2023.

Nova alta de juros leva a taxa Selic de volta aos dois dígitos

O Comitê de Política Monetária do Banco Central (Copom) elevou a Selic em 1,5 pp, o que fez com que a taxa básica de juros atingisse 10,75% a.a. Foi a oitava alta consecutiva, desde março de 2021, em resposta à tendência de alta da inflação. A alta veio em linha com nossas expectativas, mas correspondendo à pressão inflacionária mais forte, ajustamos nossa projeção de Selic ao final do ciclo para 11,75.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor público tem superávit pela primeira vez desde 2013

O Banco central divulgou o resultado primário do setor Público Consolidado, que registrou superávit de R$ 123 milhões em dezembro. Em 2021, o saldo primário do setor público foi de superávit de R$ 64,7 bilhões (ou 1,1% do PIB), principalmente graças ao desempenho extraordinário dos governos regionais (R$ 97,7 bilhões). Para 2022, esperamos um resultado mais fraco para o setor público consolidado (-0,6% do PIB).

Confira aqui nossa avaliação sobre os resultados fiscais de 2021 e aqui para ler o nosso especial sobre as lições que o ano passado nos deixou na política fiscal.

Apresentação de projetos para redução de impostos para combustíveis

Dois projetos de lei que alteram a Lei de Responsabilidade Fiscal para permitir reduções de impostos para combustíveis sem compensação foram apresentados nesta semana ao Congresso. De acordo com nossos cálculos, os projetos podem representar até 100 bilhões de reais a menos em arrecadações tributárias, o que é arriscado considerando a frágil posição fiscal do Brasil. Além disso, cortar impostos não é uma boa ferramenta para combater a inflação, pois não reequilibra oferta e demanda de bens (pelo contrário, estimula a demanda).

Uma das propostas é uma PEC (emenda constitucional) que tem como objetivo desonerar todos os combustíveis via redução de PIS/Cofins e tributos extrafiscais (como imposto de importação, IOF e IPI). Outro projeto, este de lei complementar, visa reduzir combustíveis via corte das alíquotas de IPI em até 30%.

Mercado de trabalho segue melhorando, mas a taxas lentas

O Caged, indicador que fornece o saldo de vagas formais, apontou destruição de 265,8 mil vagas em dezembro (XP: -185 mil; consenso: -175 mil). Em 2021, a economia brasileira totalizou a criação de 2,7 milhões de novas vagas formais. Acreditamos que o emprego formal continuará crescendo em 2022, contudo, em um ritmo mais moderado.

Produção industrial teve primeira alta em seis meses

A produção industrial brasileira saltou 2,9% entre novembro e dezembro (XP: 1,4%; consenso: 1,6%). A indústria voltou a crescer após seis meses consecutivos de números negativos ou estabilidade. Em relação a novembro de 2020, entretanto, o volume produzido contraiu 5,0% (XP: -6,3%; consenso: -6,1%). Boa parte o crescimento em dezembro está ligada a recomposição de estoques.

Olhando para 2022, considerando a alta dos juros e o fato do consumidor brasileiro estar com a renda corroída pela inflação, acreditamos que a demanda final será fraca, levando também a resultados modestos da indústria.

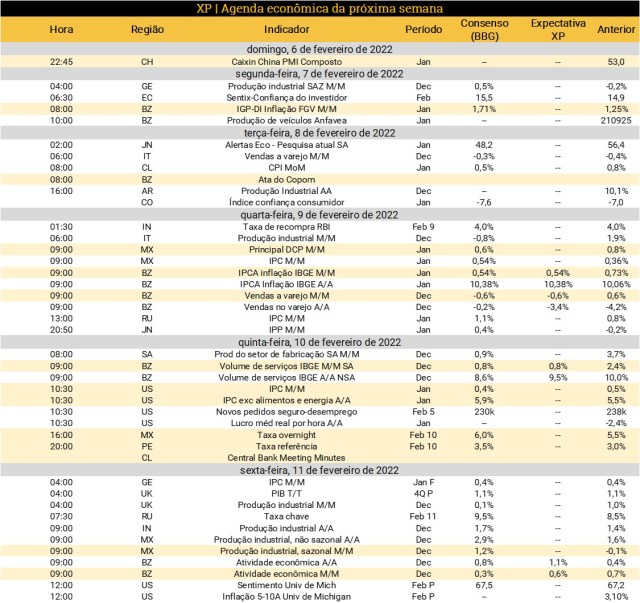

O que esperar para semana que vem?

Para a próxima semana, destaque no cenário internacional para a divulgação da inflação ao consumidor (CPI) de janeiro nos Estados Unidos e na Alemanha.

No cenário doméstico, o destaque será a divulgação da ata do Copom, cujo tom deve dar ao mercado uma perspectiva melhor dos próximos passos na política monetária. Outros destaques serão a divulgação da inflação de janeiro medida pelo IPCA e pelo IGP-DI, assim como as vendas no varejo (PMC), o volume de serviços (PMS) e o IBC-Br (proxy do PIB) de dezembro do lado de atividade. No campo político, o destaque será o desenrolar da PEC dos Combustíveis.

Se você ainda não tem conta na XP Investimentos, abra a sua!