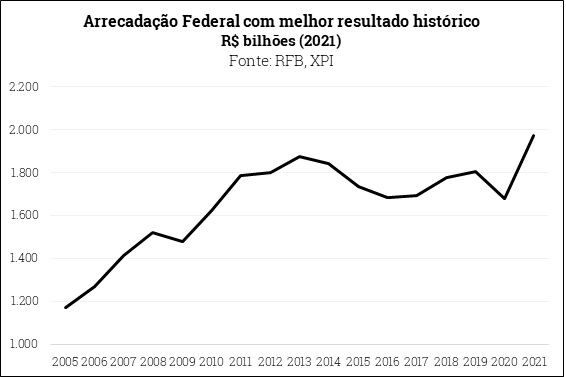

- A arrecadação federal de impostos e contribuições atingiu recorde histórico em 2021, chegando a R$ 1.878,8 bilhões, alta real de 17,3%. O destaque no ano foram a arrecadação de IR e CSLL, imposto de importação e PIS/Cofins. Apesar do incremento substancial, boa parte está ligada a poucos setores como indústria extrativa e de transformação de minérios e petróleo e gás.

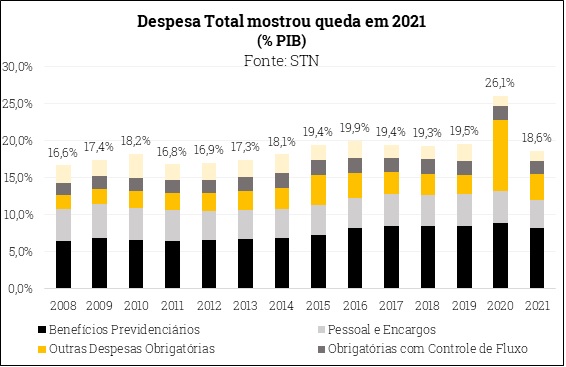

- O resultado do Governo Central acima da linha em dezembro ficou em R$ 13,8 bilhões. Com isso, o resultado para o ano de 2021 foi um déficit de R$ 35,1 bilhões, o menor desde 2013, e reflete um ganho na receita líquida de 21,2% e uma redução de 23,6% na despesa total, em grande parte explicada pela diminuição de despesas relacionadas ao combate aos efeitos da pandemia, em especial o auxílio emergencial

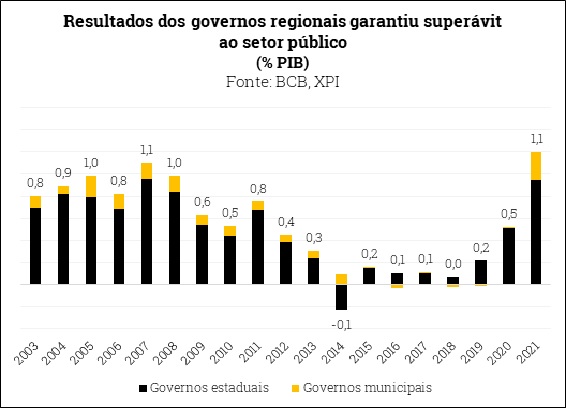

- O setor público encerrou 2021 com o primeiro superávit desde 2013, chegando a R$ 64,7 ou 0,75% do PIB. Fundamental para esse resultado foi o superávit acumulado pelos governos regionais que, apesar de déficit em dezembro (R$ 12,8 bilhões) somaram R$ 97,7 bilhões no ano.

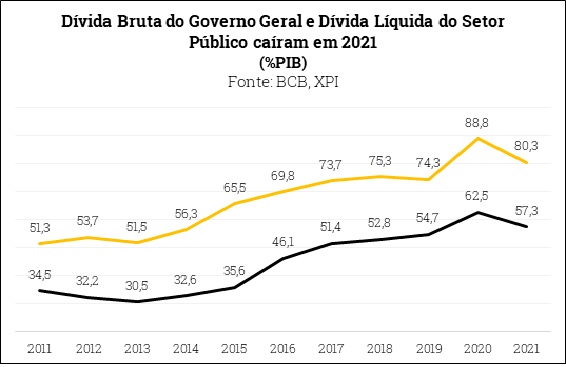

- A dívida bruta do governo geral apresentou redução de 8,8 pp em relação a 2020, em grande parte graças ao crescimento do PIB (-12,3 pp.) e às emissões líquidas (-2,1 pp.). Por outro lado, a conta de juros nominais atuou no sentido de aumentar o endividamento (5,8 pp.), pior resultado desde 2018, refletindo majoritariamente a elevação da taxa básica de juros pelo banco central.

Arrecadação de impostos bate recorde histórico em 2021

A arrecadação total de impostos federais atingiu R$ 193,9 bilhões em dezembro, o que representa um aumento de 10,8% em termos reais em relação ao mesmo mês do ano passado. O resultado veio acima do consenso do mercado (R$ 192 bilhões) e é o melhor para o mês da série histórica que se iniciou em 1995. No acumulado do ano, a arrecadação soma R$ 1.878,8 bilhões, aumento real de 17,3%, também a melhor da série histórica.

O destaque de dezembro foi o PIS/Cofins, que aumentou 16,2% m/m em termos reais, principalmente devido ao crescimento dos serviços em novembro (10%) e ao pagamento de impostos diferidos por empresas do setor elétrico. Por outro lado, as receitas de IPI diminuíram 7,3% em termos reais, refletindo a desaceleração da produção industrial. Nos resultados a/a, destaca-se o aumento do IRPJ e CSLL (31,1%) e PIS/COFINS (16,5%).

Os resultados positivos de dezembro mostram que, apesar da desaceleração na margem, a arrecadação continua bastante forte. Cabe destacar que esses resultados podem ser explicados em grande parte pelo desempenho de algumas poucas atividades como extração mineral, extração de petróleo e gás e metalurgia, que por sua vez reflete a alta dos preços das commodities no ano passado. Além disso, houve algumas arrecadações atípicas de IRPJ/CSLL que somam R$ 40 bilhões e podem não ocorrer em 2022.

Acreditamos que a arrecadação de impostos deve continuar apresentando fortes resultados com alguma desaceleração na margem no primeiro semestre de 2022 devido à atividade econômica mais fraca. No entanto, alguns riscos permanecem no radar, como a possível PEC para isentar o PIS/COFINS dos combustíveis, cujo impacto pode chegar a até R$ 65 bilhões segundo nossas estimativas.

Governo Central tem melhor resultado desde 2014

O resultado primário do Governo Central registrou superávit de R$ 13,8 bilhões em dezembro, atingindo déficit acumulado em 12 meses de 0,4% do PIB (1,1% em novembro). O resultado veio acima do consenso de mercado (R$ 9,0 bilhões). No ano, houve déficit de R$ 35,1 bilhões (consenso de mercado R$ -40,2 bilhões), a melhor marca desde 2014.

A receita líquida cresceu 19,6% em termos reais em relação ao mesmo mês do ano passado. Esse resultado reflete o aumento da arrecadação de Imposto de Renda (25,2%), CSLL (19,7%) e Dividendos (928,2%), este último devido ao pagamento de R$ 12,2 bilhões em dividendos pela Petrobrás em dezembro.

No comparativo anual, a receita líquida cresceu 21,2%. A tendência positiva está relacionada em grande parte à IR e CSLL, ao imposto de importação e à rubrica Exploração de Recursos Naturais (principalmente royalties do petróleo), o que pode ser explicado pela recuperação econômica, pelo câmbio depreciado e pelo aumento dos preços das commodities.

Do lado dos gastos, houve queda de 17,6% em relação a dezembro de 2020 e de 23,6% na comparação anual. O principal motivo desse resultado é a redução dos créditos extraordinários neste ano (-R$ 366,5 bilhões, -74,9% a/a). Além disso, queda nas despesas com seguro-desemprego e abono salarial (R$ -19,9 bilhões, -28,3%) devido à recuperação do mercado de trabalho no ano passado e à mudança no cronograma de pagamento do abono salarial. Vale destacar ainda que a execução orçamentária ficou abaixo do valor autorizado em R$ 16,4 devido ao chamado “empoçamento” de recursos.

Clique aqui para receber por email os conteúdos de economia da XP

No geral, o resultado positivo para 2021 reflete ganhos cíclicos de receita líquida (R$ 276,7 bilhões acima das estimativas da lei orçamentária) e algum controle sobre as despesas. É importante destacar que o teto de gastos foi fundamental para esse resultado, uma vez que o expressivo crescimento da receita neste ano não produziu um aumento nas despesas no mesmo valor. Ressalta-se também que os efeitos da reforma previdenciária de 2019 começam a aparecer, com diminuição das despesas em termos reais.

Resultado de dezembro de 2021 consolida primeiro superávit desde 2013

O setor público consolidado registrou superávit primário de R$ 123 milhões em dezembro, com superávit de R$ 13,9 no governo central e déficits de R$ 12,8 bilhões e R$ 1 bilhão no governo regional e empresas estatais. O resultado ficou abaixo do consenso do mercado (R$ 13,8 bilhões) e da nossa projeção (R$ 8,6 bilhões), mas ainda é o melhor resultado mensal desde 2013.

O saldo primário do setor público registrou superávit de R$ 64,7 bilhões em 2021, principalmente graças ao desempenho extraordinário dos governos regionais (R$ 97,7 bilhões). O resultado ficou abaixo do consenso de mercado (R$ 75,2) e da nossa expectativa (R$ 75,5) e é o primeiro superávit anual desde 2013. Esse resultado é explicado principalmente pela forte arrecadação tributária devido aos preços mais altos (especialmente petróleo, eletricidade e comércio atacadista) e alguma contenção na criação de despesas obrigatórias.

A Dívida Bruta do Governo Geral atingiu 80,3% do PIB em dezembro (de 81,1% em novembro). No ano, a Dívida Bruta caiu 8,3 pp., impulsionada principalmente pelo crescimento nominal do PIB (-12,3 pp.) e pelas emissões líquidas (-2,1 pp.). Os pagamentos de juros, por outro lado, representaram um aumento de 5,8 pp.

A Dívida Pública Líquida, por sua vez, aumentou 0,2 pp. em dezembro, principalmente devido ao pagamento de juros (0,6 pp.), apreciação cambial (0,7 pp.) e crescimento nominal do PIB (-0,5 pp.). No ano, a Dívida Pública Líquida atingiu 57,3% do PIB, redução de 5,3 pp. – influenciada principalmente pelo crescimento nominal do PIB e pela desvalorização cambial.

Para 2022, esperamos um resultado mais fraco para o setor público consolidado (-0,6% do PIB). Primeiro, haverá maiores gastos tanto no governo central quanto nos regionais com a mudança no teto de gastos e o ciclo eleitoral. Adicionalmente, as receitas terão um menor aumento na margem devido à desinflação dos preços das commodities e à desaceleração da atividade econômica. No entanto, colocamos uma tendência de alta nessas expectativas, uma vez que os preços das commodities permanecem em patamares elevados no início deste ano.

Estimamos agora que a dívida bruta atinja 83,9% até o final de 2022, impulsionada por maiores gastos com juros nominais, atividade econômica mais fraca e piora do resultado primário. É importante ficar de olho na decisão do Banco Central sobre o Copom na próxima quarta-feira, pois a sinalização de novos aumentos na taxa básica além dos que esperamos (11,5% no fim do ciclo) afetará para cima a trajetória da dívida pública.

Se você ainda não tem conta na XP Investimentos, abra a sua!