Resumo

Nos Estados Unidos, o banco central manteve os juros entre 4,25% e 4,50%. Mesmo diante do novo cenário de tarifas, a autoridade não mostrou urgência de iniciar um ciclo de cortes de juros. A semana também contou com sinalizações importantes nas relações comerciais. Haverá o primeiro contato oficial entre autoridades da China e Estados Unidos desde o início da guerra tarifária. Além disso, o Reino Unido se tornou o primeiro país a firmar um acordo comercial com o governo Trump.

No Brasil, o Comitê de Política Monetária aumentou a taxa Selic em 0,50 p.p., para 14,75%. O Copom evitou oferecer uma sinalização clara para a próxima reunião. Em vez disso, ressaltou a necessidade de “cautela adicional” e “flexibilidade para incorporar os dados que impactem a dinâmica de inflação”. Ainda, a inflação em 12 meses atingiu 5,53% em abril. Em geral, o cenário de curto prazo mostra uma inflação persistente, sem sinais de moderação nos componentes cíclicos (serviços, por exemplo). Por fim, a produção industrial veio acima do esperado, após 5 leituras consecutivas fracas.

Tudo sobre as tarifas de Trump

Gráfico da Semana

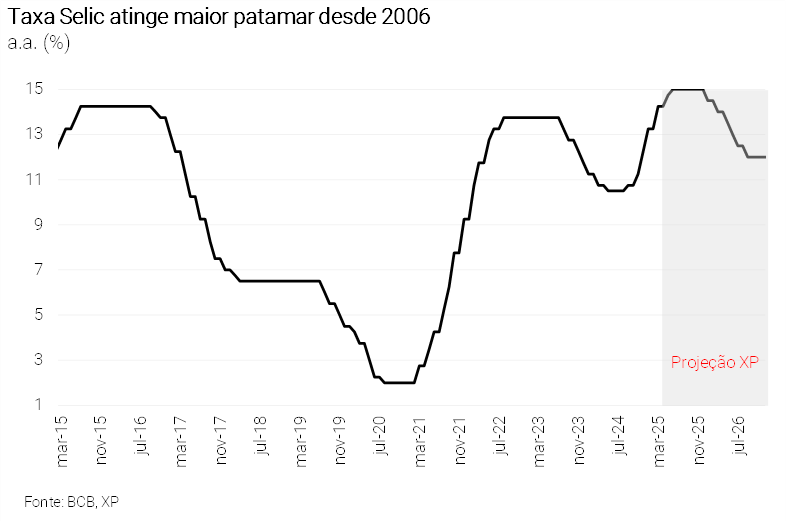

Veja na seção “Ciclo de alta de juros está encerrado (ou muito próximo do fim)” do Cenário Internacional

Cenário Internacional

Juros nos Estados Unidos permanecem em 4,50%, em decisão unânime

Em sua última reunião de política monetária, o banco central do Estados Unidos, Fed, manteve os juros no intervalo de 4,25% e 4,50%. A decisão foi unânime e em linha com o esperado pelo mercado. No comunicado pós-reunião, a autoridade destacou que “a incerteza sobre as perspectivas econômicas aumentou ainda mais”. Além da incerteza, o mercado de trabalho ainda aquecido e a inflação elevada justificaram a decisão. Mesmo diante do novo cenário de tarifas, o banco central não mostrou urgência em ajustar o ciclo da política monetária. O presidente da autoridade, Jerome Powell, destacou que este é um bom momento para “esperar para ver” um cenário com maior clareza.

Após o “Dia da Libertação”, a incerteza sobre o futuro da economia norte-americana aumentou consideravelmente. Os dados econômicos apontam para pressão inflacionária, mas sem gerar forte recessão da atividade econômica. O componente de preços do índice ISM de serviços, por exemplo, – uma pesquisa sobre o clima dos negócios com as empresas do setor – avançou para 65,1 pontos, bem acima do projetado pelos analistas, provavelmente já refletindo as altas tarifárias recentes. Por ora, adotamos uma visão cautelosa: projetamos, no máximo, um ou dois cortes de 0,25 p.p. neste ano pelo Fed, sob a hipótese de uma recessão leve.

Semana com sinalizações importantes nas relações comerciais

Novos alívios na guerra comercial. Nesta semana, a notícia de que o Secretário do Tesouro americano, Scott Bessent, irá se reunir com o vice-primeiro-ministro da China para negociar a política comercial entre os países animou os mercados. O encontro ocorrerá no final de semana e será o primeiro contato oficial entre as autoridades desde o início de abril. Além disso, nesta semana, Trump afirmou que alíquotas de 80% sobre as importações provenientes da China “parecem corretas”. Foi a primeira vez que o Presidente menciona um número específico ao abordar a redução das tarifas sobre a China. O mercado tem reagido de forma relativamente positiva aos alívios na guerra comercial.

O primeiro acordo de tarifas foi anunciado nesta semana. O Reino Unido se tornou o primeiro país a firmar um acordo comercial com os Estados Unidos, concordando em reduzir as tarifas sobre os produtos americanos de 5,1% para 1,8%. Por sua vez, os Estados Unidos manterão a alíquota em 10%. Ademais, há negociações em andamento com 17 países, que visam redução substancial de tarifas.

Segundo os jornais, a União Europeia cogita impor tarifas adicionais sobre cerca de 100 bilhões de euros em bens dos Estados Unidos caso as negociações com o país fracassem.

Enquanto isso, no Brasil…

Ciclo de alta de juros está encerrado (ou muito próximo do fim)

O Comitê de Política Monetária do Banco Central (Copom) elevou a taxa Selic em 0,50 p.p. para 14,75%, conforme esperado pela maioria dos participantes do mercado (inclusive por nós). O comunicado pós-reunião destacou as incertezas globais e domésticas, bem como o dinamismo da atividade interna, mas trouxe elementos mais brandos (“dovish”, no jargão econômico) que sugerem que o ciclo de corte de juros está encerrado — ou muito próximo do fim.

O Copom evitou oferecer uma sinalização clara para a próxima reunião. Em vez disso, ressaltou a necessidade de “cautela adicional” e “flexibilidade para incorporar os dados que impactem a dinâmica de inflação”. Acreditamos que as pressões inflacionárias domésticas — incluindo as recentes medidas fiscais de estímulo ao crescimento – Minha Casa Minha Vida, liberação do FGTS e novo crédito consignado privado – e a desancoragem das expectativas de inflação — eventualmente convencerão o Copom a realizar um aumento final de 0,25 p.p. na próxima reunião. Além disso, a projeção de inflação do Copom continua bem acima da meta, em 3,6% para o horizonte relevante (equivalente ao final de 2026, o mesmo período que será considerado na reunião de junho).

Para detalhes, leia o relatório “Copom: Ciclo de alta de juros está encerrado (ou muito próximo do fim)”

Revisamos nossa projeção de taxa Selic e taxa de câmbio

Publicamos o relatório Brasil Macro Mensal de maio. Destacamos o aumento da incerteza global após o “Dia da Libertação” e a consolidação do cenário de dólar americano mais fraco. Como reflexo, reduzimos nossa projeção de câmbio de 6,00 para 5,80 reais por dólar para o final de 2025. Outra tendência que se consolidou foram os preços mais baixos do petróleo. Com commodities e dólar fracos, reduzimos nossa projeção para o IPCA de 2025 de 6,0% para 5,7% (veja abaixo). Para o PIB, a resiliência do mercado de trabalho e medidas governamentais reforçam nosso cenário de que a desaceleração da atividade será apenas gradual. Assim, projetamos que o PIB crescerá 2,3% em 2025. Com relação à taxa Selic, os juros devem subir para 15,0% em junho (+0,25 p.p.) e permanecer neste patamar por um longo período.

Para detalhes, leia o relatório “Brasil Macro Mensal: Entre incertezas globais e pressões domésticas”.

Inflação avança para o maior patamar desde 2023 e traz composição desafiadora

O IPCA de abril subiu 0,43% em relação ao mês anterior, em linha com as expectativas. A inflação anual avançou de 5,48% em março para 5,53% em abril, o maior patamar desde meados de 2023. Os preços dos bens industrializados aumentaram significativamente, explicados por reajuste nos preços de vestuário e itens de higiene pessoal, além da reversão dos descontos da semana do consumidor. A inflação de serviços mais sensíveis ao ciclo econômico continua a em patamar desafiador, atingindo 6,73% em 12 meses.

Em geral, o cenário de curto prazo mostra uma inflação persistente, sem sinais de moderação nos componentes cíclicos (serviços, por exemplo), o que deve impor pressão sobre as próximas reuniões do Copom. No entanto, diante de taxa de câmbio mais valorizada e queda nos preços do petróleo, reduzimos nossa projeção para o IPCA de 2025 de 6,0% para 5,7%, com alívios mais relevantes no segundo semestre.

Produção industrial cresce acima do esperado em março, após cinco leituras fracas

A produção industrial de março avançou 1,2% ante fevereiro, acima das expectativas de mercado. Das 25 categorias da atividade industrial, 16 apresentaram cresceram na base mensal. As categorias de bens semiduráveis e não duráveis (2,4% em relação ao mês anterior) e bens duráveis (3,8% em relação ao mês anterior) reverteram as quedas de fevereiro. No lado negativo, a categoria de bens de capital caiu 0,7% em relação ao mês anterior e 0,2% em relação ao ano anterior em março. Olhando adiante, o cenário de desaceleração gradual na indústria permanece. Condições financeiras mais restritivas e a deterioração da confiança empresarial devem ter um impacto negativo. Prevemos que a produção industrial cresça 2,2% em 2025, abaixo dos 3,1% em 2024.

Clique aqui para receber por e-mail os conteúdos de economia da XP

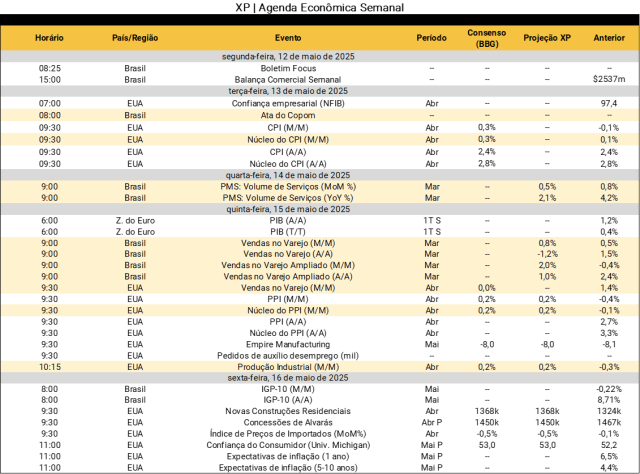

Destaques da próxima semana

No cenário internacional, o destaque será o encontro, no final de semana, entre representantes dos governos americano e chinês para discussões sobre tarifas – é esperado que algum anúncio seja feito. Na agenda de indicadores, o protagonismo ficará pela divulgação de índices de inflação nos Estados Unidos, tanto ao produtor quanto ao consumidor, referentes a abril. Além disso, há expectativa para os dados de vendas varejistas e produção industrial do último mês, os primeiros após o “Dia da Libertação”.

No Brasil, a ata da última reunião do Copom será o principal destaque, uma vez que detalhará as discussões que levaram o Banco Central a elevar a taxa de juros para 14,75% nessa semana. Do lado da atividade econômica, a Pesquisa Mensal do Comério e a Pesquisa Mensal de Serviços, ambas referentes a março, serão divulgadas pelo IBGE. Veja as nossas projeções abaixo.