O que você vai encontrar nesse relatório:

Fevereiro foi mais um mês volátil para os mercados globais, dessa vez com a intensificação das tensões entre a Rússia e a Ucrânia tomando o centro das atenções. Os mercados globais já estavam fragilizados em 2022 com uma inflação mais persistente e uma alta nos preços das commodities, forçando os bancos centrais de mercado desenvolvidos a mudar sua postura extremamente frouxa de política monetária. Agora, essa guerra se materializando na Europa tem levado a um aumento do sentimento de aversão ao risco, e mercados entraram num movimento de risk off.

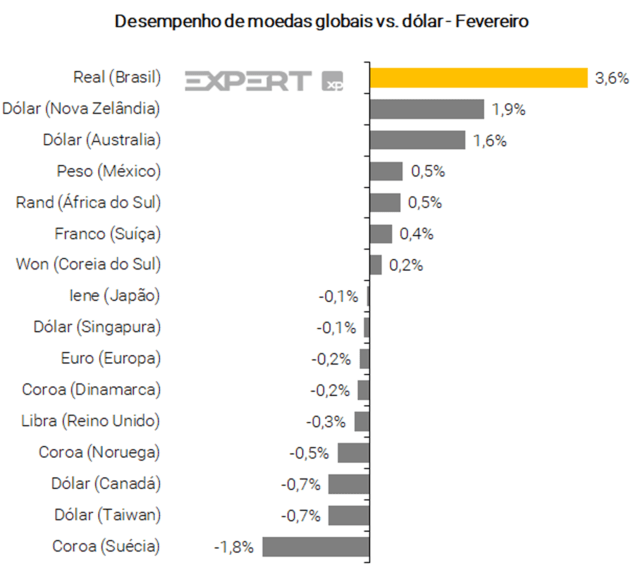

Mercados globais caíram ao longo do mês. As ações globais, medido pelo MSCI ACWI, caíram -4,9%. No Brasil, o índice Ibovespa caiu -0,7% em reais, mas teve um desempenho acima dos mercados globais por conta de ainda um fluxo forte de investidores estrangeiros. O Real continuou a se fortalecer frente ao Dólar, sendo a melhor moeda dentre as moedas emergentes até agora em 2022.

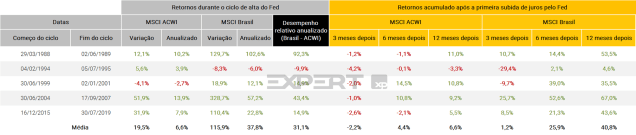

Subida de juros nos EUA: não necessariamente negativo para o Brasil. Olhamos para o desempenho de ações brasileiras versus ações globais desde 1988 quando há dados disponíveis. Verificamos que, na média, o Brasil superou as ações globais em 31,1% em ciclos de altas do Fed passados. De forma geral, eventos como tensões políticas e até sinais de retirada de estímulos podem ser negativos para os mercados no curto prazo. Mas num horizonte de tempo mais longo, mercados tendem a se recuperar.

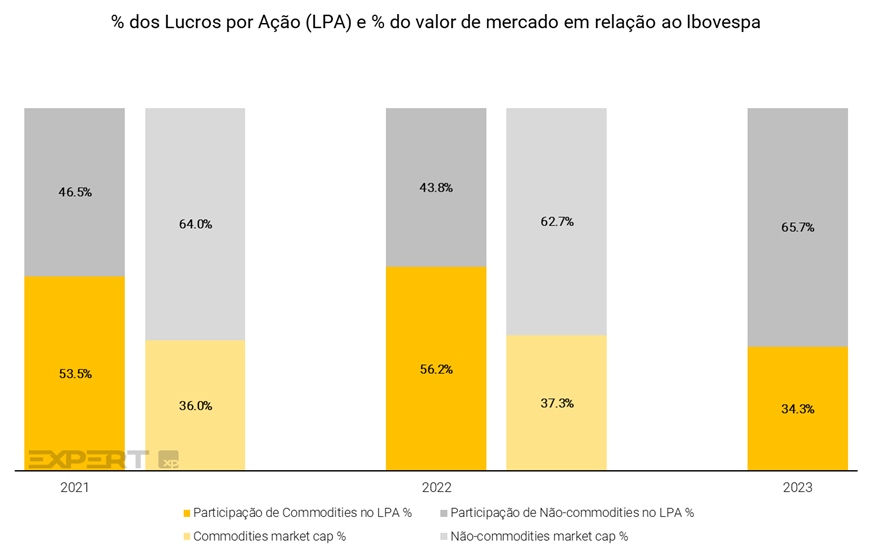

Lucros do Ibovespa. Com a discussão de altas de juros e preços mais altos de commodities, o índice Ibovespa deve continuar a ser favorecido. Os setores financeiro e commodities respondem por 80% dos lucros do Ibovespa em 2022, e, atualmente, têm um peso de 62% dentro do índice. Em 2023, vemos que a contribuição dos lucros das commodities contraem 40%, passando a ser responsável por apenas um terço dos lucros do Ibovespa.

Mantemos nosso preço-alvo do Ibovespa em 123.000 para o final de 2022. Embora os lucros do consenso mostrem sinais claros de ganhos acima do esperado, notamos que as taxas de juros reais no Brasil continuaram a subir. Essa combinação de taxas mais altas e lucros mais altos estão se compensando neste momento. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo, e/ou 2) expansão de múltiplos, que pode vir de aumento de de fluxo de capital, bem como de juros reais mais baixos.

Por fim, para o mês de março, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

Fevereiro foi mais um mês volátil para os mercados globais, dessa vez com a intensificação das tensões entre a Rússia e a Ucrânia tomando o centro das atenções, com uma invasão russa na Ucrânia se confirmando.

Os mercados globais já estavam fragilizados em 2022 com uma inflação mais persistente e uma alta nos preços das commodities. E esse cenário já vinha forçando os bancos centrais de mercado desenvolvidos a mudar sua postura extremamente frouxa de política monetária. Agora, essa guerra se materializando na Europa tem levado a um aumento do sentimento de aversão ao risco, e mercados entraram num movimento de risk off.

Esse clássico movimento de redução de risco significa que ativos de risco sofrem mais, como ações e criptos, enquanto investidores buscam por porto-seguros e ativos que podem proteger suas carteiras, como as commodities e títulos de dívida soberanos.

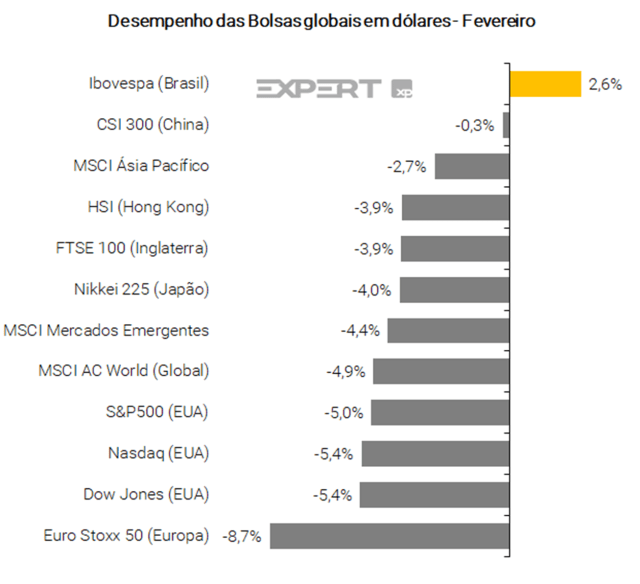

Em fevereiro*, as ações globais, medido pelo MSCI ACWI, caíram -4,9%, enquanto o Nasdaq recuou -5,4% entrando oficialmente no que chamamos de bear market – quando há uma queda de mais de 20% desde a última alta. O S&P 500, por sua vez, caiu -15% desde a última alta e entrou em território de correção.

No Brasil, o índice Ibovespa caiu -0,7% em reais, mas teve um desempenho acima dos mercados globais por conta de ainda um fluxo forte de investidores estrangeiros. o Real continuou a se fortalecer frente ao Dólar, levando o índice brasileiro a ter um retorno de +2,6% em dólares, e sendo a melhor moeda dentre as moedas emergentes até agora em 2022.

O Brasil pode continuar se descolando dos mercados globais?

Enquanto os principais índices de ações estão tendo um ano difícil, as ações brasileiras estão tendo um dos melhores desempenhos até agora globalmente. Como mencionamos em nosso Raio XP anterior, o Brasil vem se beneficiando de uma tríplice de: 1) rotação global de crescimento para valor; 2) forte exposição a commodities; e 3) múltiplos de entrada muito baixos.

Os preços das commodities já vinham subindo em meio a uma forte demanda em meio à reabertura econômica global, enquanto a resposta da oferta não veio em mesmo ritmo. E as recentes tensões geopolíticas envolvendo dois grandes exportadores de commodities, a Rússia e a Ucrânia, pressionaram ainda mais os preços.

Como essas tensões afetam o preço das commodities?

A Rússia é o terceiro maior produtor de petróleo e segundo maior produtor de gás do mundo. Quase 40% do gás natural consumido na Europa é de origem russa, sendo um fornecedor muito importante para países como a Alemanha, que depende do gás como uma das principais fontes de energia do país. Com uma possível interrupção das exportações de combustíveis fósseis da Rússia, os preços da energia ficaram ainda mais altos em meio a um equilíbrio já apertado entre oferta e demanda. O preço do gás na Europa mais que dobrou nos últimos meses, assim como o preço do petróleo, que já subiu +25% em 2022 e chegou a superar os US$ 100/barril, tendo caído um pouco nos últimos dias.

O mercado de grãos também está sendo afetado pelo conflito. Tanto a Rússia quanto a Ucrânia são grandes exportadores de trigo, sendo a Rússia o maior, e a Ucrânia o quarto. Este último também é o terceiro maior exportador mundial de milho. Assim como as commodities energéticas, o equilíbrio entre oferta e demanda por esses grãos já vinha sendo apertado, e o cenário de crise geopolítica está elevando ainda mais seus preços. Nos últimos 12 meses, o preço do trigo negociado na Bolsa de Chicago já aumentou +28%.

Além disso, o ouro é outra mercadoria afetada por tensões geopolíticas. A commodity é conhecida por ter maior demanda em tempos de aversão ao risco. Embora o metal tenha caído -5,0% em 2021, aumentou acentuadamente +5,0% no último mês, à medida que os investidores globais buscam segurança em tempos de risco como esse.

E a inflação?

Desde o ano passado, o mundo enfrenta um forte aumento da inflação, como consequência de políticas monetárias e fiscais expansionistas para combater a crise econômica causada pela pandemia, gargalos na cadeia de suprimentos e aumento dos preços das commodities.

Uma vez que o preço das commodities sobe, esse aumento no preço das matérias-primas é repassado ao produto e, portanto, ao consumidor final, impactando a inflação. Como resultado, o mundo começou a enfrentar a inflação em níveis recordes. No Brasil, os preços atingiram seu nível mais alto desde 2015; no Reino Unido e na Alemanha, a inflação é a mais alta em quase 30 anos; e, nos EUA, a inflação atingiu seu ritmo mais rápido desde 1982.

Para conter a alta nos preços, os bancos centrais globais começaram a apertar suas políticas monetárias. No Brasil, o Banco Central já iniciou seu ciclo de aperto monetário no ano passado e continua subindo juros em 2022. Nos EUA, o Federal Reserve também tem se tornado mais hawkish, indicando ser a favor de um movimento mais rápido do que no último ciclo de aperto monetário.

Qual é a nossa visão para a Bolsa brasileira?

Em um cenário de tensões geopolíticas elevadas, os preços das commodities tendem a subir ainda mais, o que tem favorecido os países exportadores de commodities e suas Bolsas de Valores. Como já falamos antes, a Bolsa brasileira está fortemente exposta a esses setores, que atualmente são favorecidos por investidores globais.

No entanto, é importante ressaltar que em um momento de maior estresse, pode ocorrer a migração de investidores estrangeiros para ativos mais seguros, como dólar, ouro e títulos do Tesouro. Mas, esse movimento não significa necessariamente a saída de recursos do Brasil, pois, como as commodities continuam fortes, os investidores podem preferir deixar os Mercados Emergentes que não são tão atrelados às commodities, por exemplo.

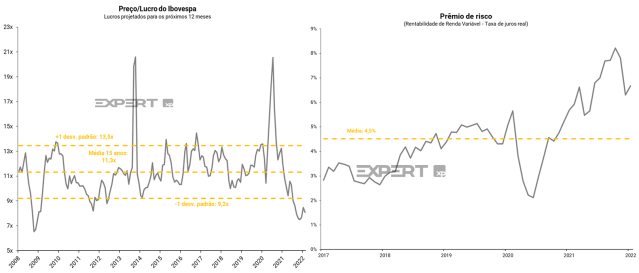

Até agora, o Brasil vem se beneficiando. O fluxo de capital estrangeiro para ações brasileiras atingiu R$ 25 bilhões* em fevereiro, acumulando R$58 bilhões no ano – mais da metade dos ingressos do ano passado. Investidores estrangeiros têm migrado para o Brasil em busca de exposição a commodities e múltiplos ainda atrativos. O indicador Preço/Lucro (P/L) do Ibovespa ainda é negociado abaixo de sua média histórica em 8,0x.

Aperto da política monetária nos EUA: não necessariamente negativo para o Brasil

Nos Estados Unidos, os mercados já estão precificando uma probabilidade de 100% de um aumento de juros na reunião do Federal Reserve (Fed) em março, e quase 7 subidas em todo o ano 2022, isso significa que deve ocorrer um reajuste de alta em todas as reuniões a partir desse mês. Além disso, o mercado está precificando uma forte probabilidade de alta de 0,5p.p. já na próxima reunião, encerrando o ano em 1,8%, em comparação com os juros próximos de 0% atualmente.

E embora o sinal de remoção do estímulos do Fed tenha assustado os mercados até agora, quando os juros americanos finalmente subirem, isso pode não ser uma má notícia para o Brasil. Abaixo, mostramos como as ações brasileiras se comportaram em ciclos anteriores de alta do Fed:

Acima, olhamos para o desempenho de ações brasileiras versus ações globais, medidos pelo MSCI Brasil e MSCI ACWI, respectivamente, em dólares, desde 1988 quando há dados disponíveis. Verificamos que, na média, o Brasil superou as ações globais em 31,1% em ciclos de altas do Fed passados.

Isso pode ser explicado pelo fato de que, quando o banco central americano sobe os juros para controlar a inflação, isso acontecia quando a economia dos EUA estava crescendo. E quando a economia americana vai vem, e economia global também tende a estar saudável – favorecendo mercados cíclicos como o Brasil.

De forma geral, eventos como tensões políticas e até sinais de retirada de estímulos podem ser negativos para os mercados no curto prazo. Mas num horizonte de tempo mais longo, mercados tendem a se recuperar.

Lucros das empresas brasileiras: o quão conservador o consenso está?

Com a discussão de altas de juros e preços mais altos de commodities, o índice Ibovespa deve continuar a ser favorecido. No gráfico abaixo mostramos que o setor Financeiro, de Energia e Materiais respondem por 80% do LPA (lucro por ação) do Ibovespa em 2022, e, atualmente, os três setores juntos possuem um peso de 62% dentro do índice. E quando se olha apenas para commodities, mais da metade dos lucros do Ibovespa deste ano vem de Energia e Materiais.

Quando comparamos a participação dos lucros do Ibovespa de empresas de commodities entre 2021 e 2022, verificamos um crescimento nesse ano em relação ao ano anterior. E tanto em 2021 quanto em 2022, o setor é responsável por mais da metade dos lucros do índice. Contudo, esse cenário muda em 2023, com uma contração na participação dos lucros das commodities em cerca de 40%, passando a ser responsável apenas um terço dos lucros do Ibovespa.

Em outras palavras, mesmo que papeis não ligados a commodities continuem a sofrer, como vimos até agora em 2022, os lucros de empresas ligadas a commodities devem continuar impulsionando a maior parte dos resultados do Ibovespa.

Mantemos o nosso preço-alvo do Ibovespa em 123.000 pontos

Mantemos nosso preço-alvo do Ibovespa em 123.000 para o final de 2022. Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 10,7%, 2) um modelo P/L alvo, que assume um múltiplo de 8,5x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 5,8x, também abaixo da média histórica de 6,5x.

Embora os lucros do consenso mostrem sinais claros de ganhos acima do esperado, notamos que as taxas de juros reais no Brasil continuaram a subir e atingiram 5,9% nos prazos longos, que é um patamar bem alto. Essa combinação de taxas mais altas e lucros mais altos estão se compensando neste momento. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo, e/ou 2) expansão de múltiplos, que pode vir de aumento de de fluxo de capital, bem como de juros reais locais mais baixos.

Valuation: A Bolsa brasileira continua barata

Continuamos vendo as ações brasileiras sendo negociadas em níveis atrativos de valuation, em Preço/Lucro (P/L) projetado de 8,0x, um desconto de -30% em relação à média dos últimos 15 anos em 11,3x. Além disso, vemos riscos de alta para o lucros do Brasil, o que pode fazer as ações brasileiras parecerem ainda mais baratas. Se as expectativas de lucros para 2022 aumentarem em 10%, o P/L estaria mais próximo de 7x.

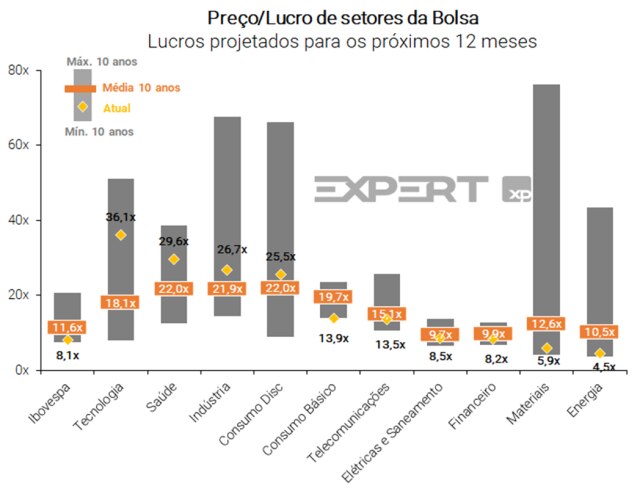

Olhando para os diferentes setores, vemos que alguns negociam a múltiplos mais baratos ou caros em relação às suas próprias médias históricas. Vemos que os setores de Tecnologia, Saúde, Consumo Discricionário e Indústria negociam com o Preço/Lucro acima dos últimos anos, enquanto Materiais e Energia – as commodities – estão abaixo, ou seja, negociam em patamares bastante atrativos.

Por fim, o Prêmio de Risco para ações brasileiras, que compara seu rendimento com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 6,7%, ainda superior à média histórica de 4,5%. No entanto, vale a pena notar que ele caiu recentemente, após o rali das ações brasileiras e o nível mais alto das taxas reais.

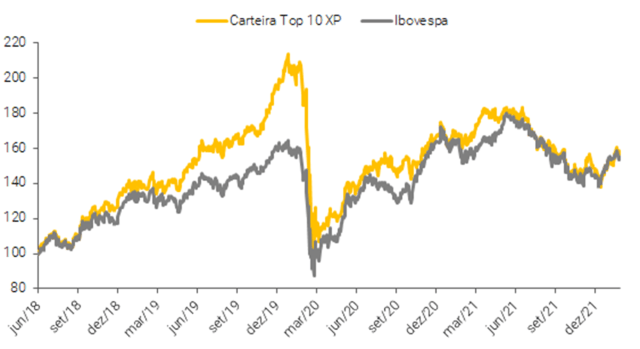

Top 10 ações XP

No mês de fevereiro*, a nossa carteira subiu +4,0%, enquanto isso, o índice Ibovespa subiu +0,7% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top 10 XP deu um retorno de +58,4%, o que se compara com +55,2% do índice.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Dado o atual cenário macroeconômico mais desafiador no Brasil, montamos uma carteira menos exposta a setores da Bolsa que poderiam sofrer mais com isso, e, buscamos ações mais resilientes frente à deterioração das perspectivas domésticas. Como mencionamos no nosso último Raio XP, vemos as ações brasileiras se beneficiando de uma tríplice combinação de: 1) rotação global de crescimento para valor; 2) forte exposição a commodities; e 3) múltiplos de entrada muito baixos.

Portanto, para a Carteira Top 10 do mês de março, fizemos uma alteração, em que trocamos um nome do setor de Bens de Capital por um da área de Saúde e optamos por aumentar o peso de um dos nossos papéis na carteira, dada a nossa visão positiva para o setor em que ela está inserida.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

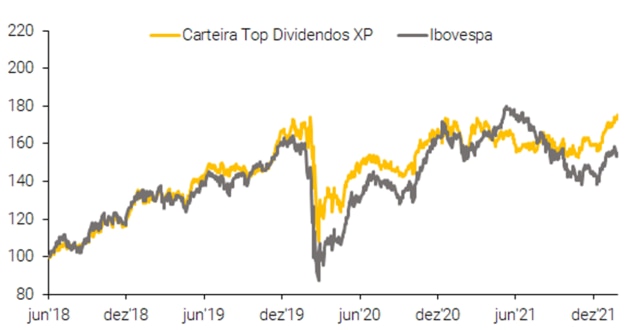

Top Dividendos XP

Em fevereiro*, a carteira subiu +2,4% enquanto o índice Ibovespa subiu +0,7% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +75,2%, o que se compara com +55,2% do índice.

Alterações da carteira Top Dividendos

Em março, fizemos uma mudança na carteira: retiramos uma ação que consideramos que está sendo negociada em patamares muito altos, e em seu lugar, diante de um cenário positivo para commodities, optamos por trocar por um papel que estamos otimistas para o setor.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

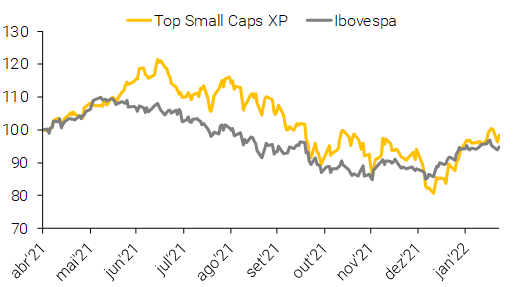

Top Small Caps XP

Em fevereiro*, nossa carteira de ações subiu +2,3%, enquanto o Ibovespa terminou o mês com uma alta de +0,7%. Desde o início da carteira, em maio de 2021, ela caiu -1,6%, comparado com um retorno de -5,0% do Ibovespa.

Alterações da carteira Top Small Caps XP

No mês passado, optamos por realizar duas trocas diante perspectivas melhores para outros nomes dentro da nossa cobertura de ações small caps. Para a Carteira Top Small Caps de março, realizamos uma alteração, retirando um nome do setor de Agro, e colocando um papel do setor de Shoppings.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Para março, estamos realizando uma mudança, trocando um nome cujo cenário positivo acreditamos já estar em boa parte precificado, e adicionando uma companhia que vemos como uma opção interessante de investimento no setor de aviação brasileiro, sendo a melhor posicionada na indústria sob as lentes ESG.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.