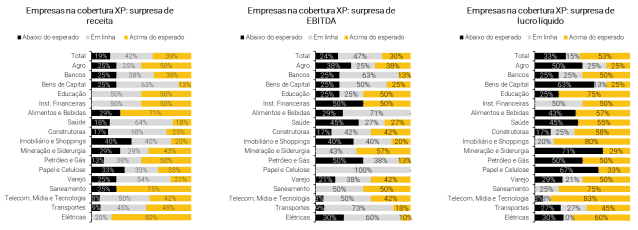

Chegamos ao fim da temporada de resultados do 4T23, e dentre as empresas cobertas pela XP, 39% superaram nossas estimativas de receita, 42% ficaram em linha e 19% ficaram aquém das projeções dos nossos analistas. Quanto ao EBITDA (lucros operacionais), 30% superaram nossas expectativas, 47% vieram em linha, e 24% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 53% superaram nossas estimativas, 15% ficaram em linha e 33% ficaram aquém. Comparado ao consenso do mercado, 41% das companhias do Ibovespa superaram as estimativas de receita, 9% ficaram em linha, e 50% vieram abaixo segundo dados do Bloomberg. Faça seu login e leia o relatório completo, com os destaques de cada setor.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Análise ESG do trimestre: Menções a ESG aumentaram 33% T/T

A temporada de resultados do quarto trimestre é um bom momento para as empresas divulgarem os principais avanços conquistados na agenda ESG no ano que passou. Além disso, dado que os índices ESG da B3 publicam suas composições anuais geralmente no final do ano, as companhias tendem a aproveitar a temporada do 4T para divulgar eventuais entradas nos diferentes portfólios e segmentos.

Com o objetivo de entender na prática se e como as empresas apresentam informações ESG em seus resultados trimestrais, analisamos os dados da Bloomberg sobre o número de menções a “ESG” nas empresas que compõem o Índice de Sustentabilidade Empresarial (ISE) da B3. De modo geral, as menções a “ESG” no 4T23 aumentaram 33% no trimestre e 12% em relação ao mesmo período no ano anterior. Do ponto de vista dos pilares, iniciativas dentro do pilar (E) representaram a maior parte dessas menções (50%), seguidas pelos (G) e (S) (26% e 24% do total, respectivamente). Dentre os temas ambientais, vale a pena destacar três tópicos mais divulgados: (i) emissões de gases de efeito estufa; (ii) carbono zero; e (iii) gestão de energia. Por fim, do ponto de vista setorial, os setores financeiro, consumo discricionário e energia registraram o maior número de menções.

Do ponto de vista das empresas, o último trimestre do ano registrou avanços importantes em três nomes importantes, que, além de contarem com uma recorrente divulgação de dados ESG, também fazem parte dos 10 nomes que compõem a Carteira XP ESG Brasil de abril (link):

- (i) Auren (AURE3) divulgou que a empresa foi selecionada para integrar a 19ª carteira do ISE B3 em 2024 (acesse aqui nossa nota sobre a composição do portfólio), além do Índice de Carbono Eficiente (ICO2) e do Índice de Diversidade (IDIVERSA);

- (ii) Fleury (FLRY3), que relembrou a entrada da empresa em 2023 no Índice Dow Jones de Sustentabilidade de Mercados Emergentes (DJSI), composto por 111 empresas (das quais apenas oito são brasileiras); e

- (iii) Suzano (SUZB3), que trouxe os ratings ESG recebidos pela empresa ao longo do ano, incluindo a classificação de “baixo risco” na Sustainalytics e as pontuações “A-” para água e clima e “B” para florestas no Carbon Disclosure Project (CDP).

Destaques dos setores

Agro

Para os players de Açúcar e Álcool da nossa cobertura, foi um trimestre de recuperação, mas nada muito excitante. As Companhias continuaram a entregar recuperação de margens em virtude de produtividades maiores levando a uma diluição maior de custos, bem como devido aos preços maiores de açúcar. O etanol, no entanto, continuou a arrastar os resultados. Para os produtores de grãos, os resultados vieram fracos, como esperado, refletindo os menores preços de commodities e o aumento de custos que apertaram as margens dos produtores.

Alimentos e Bebidas

O 4T23 foi um trimestre sólido para as empresas de Alimentos e Bebidas em geral, marcado tanto pela continuidade do processo de recuperação de margens como pela recuperação de volumes, uma vez que estes estavam a ser impactados por uma postura mais retraída do varejo, que estava a pressionar por inventários mais baixos. De uma forma geral, os resultados do 4T23 sugerem a continuidade da recuperação dos resultados das empresas de Alimentos e Bebidas da nossa cobertura entrando em 2024. Não apenas os resultados, as perspectivas de geração de caixa também foram animadoras no trimestre.

Bancos, Mercados de Capitais, e Neo-banks & Fintechs

Embora ainda lento, o mercado de capitais tem mostrado sinais de melhora. Apesar das altas taxas de juros e dos eventos de crédito adversos, que adicionaram pressão à atividade do mercado de capitais ao longo do ano, as empresas conseguiram superar esses desafios e encerraram 2023 com um forte pipeline. Isso nos leva a acreditar que 2024 será um ano melhor. Ganhos de eficiência e novas fontes de receita, combinados com uma retomada de uma atividade mais vigorosa, sugerem uma perspectiva mais positiva. No entanto, o principal risco ainda é a necessidade de uma recuperação mais consistente nos volumes de negociação na bolsa de valores.

2023 parece ter marcado um ponto de virada para os neobanks. Os neobanks entregaram resultados positivos e crescentes ao longo do ano, levando a um crescimento mais rápido do ROE do que o esperado. Provando a tese de alavancagem operacional defendida por eles desde o IPO. Acreditamos que o momento positivo dos ganhos deve continuar em 2024, mas o apetite e a precisão na originação de crédito serão as principais variáveis para a longevidade do atual ciclo virtuoso. Gerenciar as expectativas dos investidores também será importante, especialmente em relação aos movimentos do preço das ações.

Bens de Capital

Observamos resultados mistos para as empresas brasileiras de Bens de Capital no 4T23. Do lado positivo, observamos resultados melhores do que o esperado da (i) WEG, com nível de rentabilidade duradouro e um trimestre sazonalmente mais forte para a receita impulsionando um resultado otimista, (ii) Marcopolo, com melhorias nos preços, mix e operações externas sustentando o forte ímpeto operacional da empresa, e (iii) Kepler Weber, com receita sólida impulsionada por melhor sazonalidade (mas preocupações em relação à demanda para o ano fiscal de 2024). Quanto a (iv) Randoncorp e (v) Frasle, enquanto os resultados do 4T foram ofuscados por impactos inflacionários pontuais da Argentina, vemos indicações positivas do guidance divulgado pela Randon para o ano fiscal de 2024 (e sinais de normalização de margem para Frasle olhando para frente). Além disso, a sazonalidade naturalmente mais fraca e os efeitos duradouros do Euro VI pioraram os resultados para (vi) Tupy e (vii) Iochpe-Maxion, com indicações de recuperação à frente após a melhora do volume do mercado interno. Por fim, (viii) a Aeris apresentou resultados mais fracos do que o esperado, com baixos números de rentabilidade (embora ofuscados por mudanças contábeis).

Construtoras

De modo geral, tanto as construtoras de baixa renda quanto as de média/alta renda apresentaram resultados positivos no trimestre. Do lado positivo, a maioria das empresas de construção civil registrou uma expansão robusta da receita, impulsionada por: (i) sólido crescimento das vendas líquidas decorrente do forte desempenho dos lançamentos; e (ii) sólidos níveis de produção, que impactaram positivamente o reconhecimento da receita. Do lado negativo, continuamos a ver um cenário misto para a lucratividade. Algumas empresas se destacaram (como CURY, DIRR e PLPL), dada a continuação das margens brutas em níveis sólidos. Entretanto, MRV, TEND, EVEN e TRIS foram os destaques negativos, registrando margens mais brandas, apesar de melhorias notáveis em termos de recuperação da lucratividade. Essas melhorias foram impulsionadas principalmente por aprimoramentos no mix de projetos e pela diminuição da relevância de projetos de safras mais antigas (2020-2021), que foram afetados pelo aumento da inflação. De modo geral, as empresas que já estavam operando de forma lucrativa (como CYRE, LAVV, MDNE) registraram um sólido crescimento do lucro líquido, apoiado por uma robusta expansão da receita e sólidos níveis de margem bruta, enquanto MRV, TEND, EVEN e TRIS apresentaram lucro líquido ainda sob pressão.

Educação

Para empresas de ensino superior, os 4Ts normalmente refletem os números dos 1Ts e 3Ts, nos quais ocorrem os ciclos de captação. Durante o 4T23, pudemos observar a continuação do ciclo positivo dos 9M23, com (i) tickets saudáveis, (ii) níveis controlados de taxas de evasão e (iii) melhorias A/A da receita e das margens para grande parte das empresas. Em suma, vemos esta temporada de resultados como de neutra a positiva para as empresas da cobertura. Por outro lado, notamos que a elevada alavancagem financeira das empresas ainda é um ponto de atenção.

Elétricas e Saneamento

Em Elétricas e Saneamento os principais destaques foram Eletrobras (ELET3) e Sabesp (SBSP3), registrando fortes resultados. Por outro lado, os resultados de Serena e Engie desapontaram nossas expectativas, principalmente impactado por condições operacionais piores do que o esperado.

Imobiliários e Shopping

Até o momento, os shoppings tiveram um desempenho operacional robusto, impulsionado por (i) vendas de lojistas mais fortes do que o esperado, o que gerou uma diluição significativa dos custos de ocupação; (ii) crescimento da taxa de ocupação; e (iii) inadimplência líquida sob controle, reforçando o cenário de forte demanda dos lojistas. Nas receitas, os efeitos de reajuste IGP-M/DI próximos de zero pressionaram o crescimento das receitas de locação, levando a uma expansão mais branda da receita líquida. Por outro lado, as margens EBITDA foram surpreendentemente positivas, principalmente devido à diluição dos custos de propriedade decorrente (i) das maiores taxas de ocupação; e (ii) da inadimplência líquida em níveis negativos. O Iguatemi foi um destaque nesse sentido, com um crescimento robusto de margem decorrente de ganhos de eficiência no segmento de varejo. Em suma, vimos uma expansão positiva do FFO para shoppings no 4T23, com ganhos de margem compensando uma expansão mais branda da receita, que esperamos continuar a ver em 2024 (veja visão aqui). Nas propriedades logísticas, vimos resultados neutros. Do lado positivo, os dados operacionais foram fortes, com vacância saudável e sólida absorção bruta reforçando o cenário de demanda aquecida, enquanto o robusto volume de reciclagem do portfólio suportou uma significativa desalavancagem financeira. Por outro lado, vimos um movimento de receita líquida e FFO sob pressão, explicado por uma ABL mais baixa.

Mineração e Siderurgia

Vimos um melhor desempenho relativo para as mineradoras de minério de ferro em comparação com as siderúrgicas no Brasil durante o 4T. Para as mineradoras de minério de ferro, os melhores resultados foram impulsionados por preços mais altos do minério de ferro no 4T23 (IO 62% Fe em média +12% T/T) e uma melhor sazonalidade, refletindo em melhora das margens EBITDA (+8,9 p.p T/T para Vale e CMIN). Para as siderúrgicas brasileiras, um ambiente desafiador para aumentos de preços na indústria siderúrgica (BQ -6% T/T e Vergalhão -1% T/T em BRL) e uma maior penetração de aço importado no Brasil foram novamente o ponto fraco nos resultados do 4T23. No entanto, a Usiminas e a CSN reportaram melhora nos resultados do 4T23, refletindo um sólido desempenho da divisão de mineração, mas um desempenho ainda fraco da divisão de aço (embora apresentando melhorias em relação ao 3T23). Do lado negativo, a Gerdau reportou resultados fracos devido aos fracos resultados no BD do Brasil e volumes sazonalmente menores no BD da América do Norte, contribuindo para uma queda de rentabilidade.

Papel e Celulose

Observamos resultados mistos para as empresas de Papel e Celulose no 4T23. Do lado positivo, a Suzano foi o destaque, com melhores preços e menores custos caixa unitários de celulose refletindo em melhores resultados na divisão de celulose, apesar da redução dos volumes de celulose A/A em 2023 refletindo a decisão da empresa de cortar a produção para o 2S23. A Klabin também está no lado positivo, com o volume de vendas de celulose crescendo 10% A/A e melhor desempenho de receita para Papel e Embalagem, apesar de menores vendas de cartões para contêineres. Por fim, a Irani reportou resultados mais suaves, porém em linha, dados: (i) volumes de papelão ondulado abaixo do esperado (-10% vs. XPe), apesar da melhora vs. 3T23 (+2% T/T); e (ii) volumes acima do esperado de papel flexível (+22% XPe).

Petróleo e Gás

As distribuidoras de combustíveis reportaram resultados sólidos, com destaque para o EBITDA unitário das duas empresas (R$ 163/m³ para a Vibra e R$ 192/m³ para a Ipiranga), mas, no geral, em linha com as expectativas. As empresas de E&P apresentaram resultados fracos por alguns motivos, além da queda no preço médio do Brent (que moldou o número para todas as empresas do setor). A PRIO foi afetada por menores offtakes no trimestre, enquanto a 3R e a PetroReconcavo foram impactadas por paralisações na UPGN e na refinaria no Rio Grande do Norte, causando restrições. Por sua vez, a Petrobras reportou EBITDA praticamente em linha ao excluir itens não recorrentes. No entanto, o destaque do trimestre foi a escolha do Conselho de Administração da Petrobras de manter os dividendos de acordo com a fórmula mínima (US$ 2,9 bilhões, ~3% yield), propondo direcionar o lucro remanescente do exercício (US$ 8,9 bilhões) para ser integralmente alocado na reserva de remuneração de capital recém-criada, desencadeando forte reação negativa no mercado no dia seguinte.

Saúde

Serviços de saúde: A cadeia de valor do setor de saúde ainda está sob pressão. Neste trimestre: (i) Hapvida e SULA apresentaram resultados positivos, trazidos principalmente pela continuação dos fortes aumentos de preços em todo o setor, que resultaram em perdas líquidas de planos de saúde para ambas as empresas, reduzindo os níveis de sinistralidade por mais um trimestre; (ii) Os prestadores de serviços hospitalares continuam pressionados pelos pagadores, enquanto, pelo lado positivo, destacamos melhorias nos tickets, principalmente provenientes de aumentos de preços e mix; (iii) a Oncoclínicas apresentou resultados ligeiramente negativos. Apesar da notável expansão da receita aliada às margens operacionais estáveis, o capital de giro impactou a geração de caixa, fechando o ano com uma visão negativa da alavancagem financeira; (iv) o Fleury apresentou um leve crescimento da receita em conjunto com melhorias nas margens e, mesmo considerando as atuais pressões pelas quais o setor em geral está passando – também impactando os dias de recebíveis do Fleury, por exemplo –, a empresa foi capaz de entregar números saudáveis de fluxo de caixa operacional; e (v) a Odontoprev apresentou resultados ligeiramente positivos, com um leve aumento de receita impulsionado pelas adições líquidas do segmento corporativo e PME, aliado a um ticket médio estável, proporcionando também melhorias na sinistralidade.

Farmacêuticas & Distribuição: Vimos resultados negativos para as empresas farmacêuticas e de distribuição, pois: (i) a Hypera foi impactada pela menor disponibilidade de crédito para empresas de pequeno e médio porte e pela necessidade do sell-in de se equilibrar com o sell-out; (ii) a Blau teve resultados negativos, com volumes contribuindo para a receita A/A, graças à consolidação do Bergamo e melhorias na unidade de negócios (BU) de especialidades, ao mesmo tempo que apresentou uma deterioração A/A das margens; e (iii) a Viveo reportou crescimento em todas as BUs, mas o forte aumento do capital de giro teve um grande impacto no fluxo de caixa operacional, que foi de R$ 477 milhões negativos.

Varejo

Com relação aos resultados do 4T das varejistas, nós destacamos: i) contexto macroeconômico desafiador continua afetando a demanda; ii) diluição de despesas e planos de corte de custos foram uma constante entre todos os segmentos, com as companhias focando em manter as margens; iii) efeito do DIFAL foi reportado por diversas companhias , porém sem efeito caixa; iv) foram divulgados indicadores positivos sobre a performance do 1T.

Em termos de segmento, o Grupo Soma se destacou entre as varejistas de alta renda, com crescimento de receita líquida em linha e melhor rentabilidade, entanto C&A foi o destaque entre as varejistas de moda de média renda, enquanto a companhia continua se beneficiando das iniciativas internas como o uso do sistema push-and-pull, precificação dinâmica e a expansão do C&A Pay. Entre outros segmentos, a performance geral dos varejistas alimentares continuou a ser impactada pela tendência desinflacionária, com Assai sendo a exceção, uma vez que as conversões das lojas e a expansão orgânica impactaram positivamente as vendas mesmas lojas e o EBITDA. Enquanto isso, a base de comparação difícil pressionou as margens das farmácias no trimestre, com a exceção da Panvel. Por fim, a performance da receita líquida do comércio eletrônico continuou pressionada pela difícil base de comparação e contexto macroeconômico fraco, com MGLU apresentando melhora de margem e sólida geração de caixa, enquanto BHIA continuou enfrentando custos da reestruturação da Cia.