Para melhor experiência de leitura, recomendamos navegação através do índice na parte lateral da tela.

Caso esteja iniciando sua jornada na Renda Fixa, recomendamos começar pelo conteúdo “Renda Fixa: O que é preciso saber?“

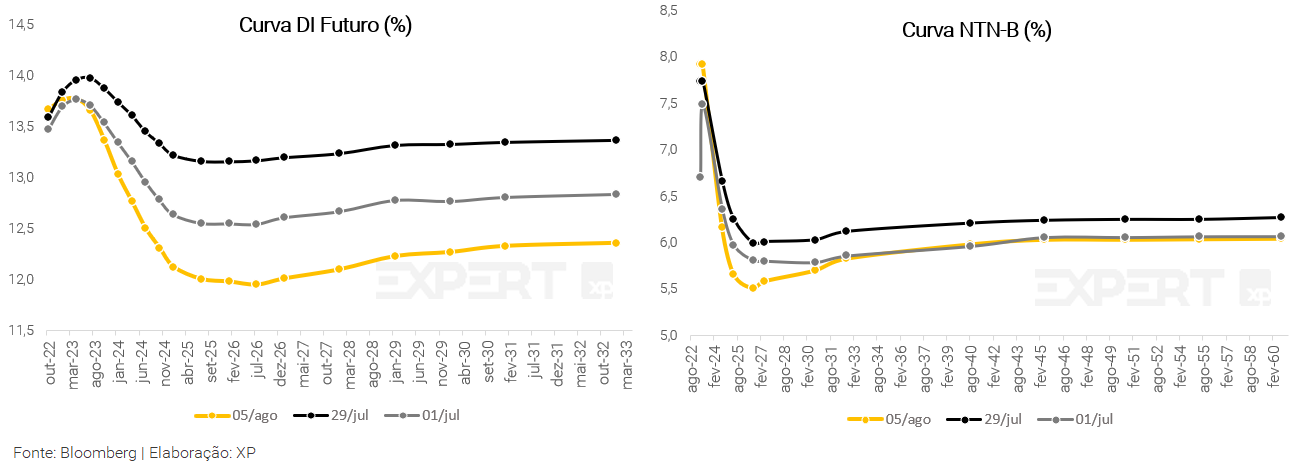

No mês de julho, a curva de juros apresentou alta em relação ao fechamento do mês anterior, mas com certo alívio na última semana e queda mais intensa na primeira semana de agosto. No começo do mês, o movimento de alta foi explicado em parte pela divulgação da inflação ao consumidor nos Estados Unidos acima do esperado e, no Brasil, por um desconforto em relação às políticas públicas de expansão fiscal em ano eleitoral.

Entretanto, na última semana de julho os juros arrefeceram pelo resultado negativo do PIB norte-americano e com o mercado reagindo à postura mais dovish do discurso do presidente do Fed, Jerome Powell. O comunicado do Copom no início de agosto reforçou a tendência de queda nas taxas.

A curva dos títulos públicos indexados ao IPCA, apresentou elevação nas taxas, acompanhando a pressão nos juros nominais. As taxas das NTN-Bs apresentam remuneração acima de IPCA + 6,2% em toda extensão da curva. Porém, já iniciou o mês de agosto perdendo este nível, principalmente nos vencimentos médios.

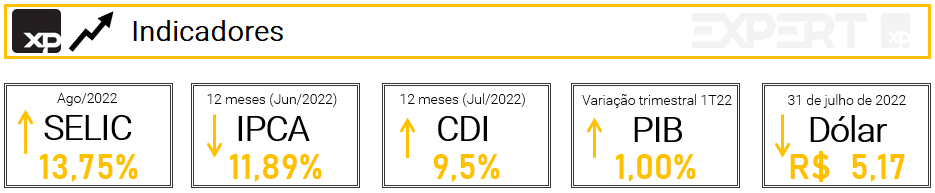

Para os próximos meses, o cenário global permanece com muita incerteza sobre o ritmo de aperto monetário dos países desenvolvidos, além das tensões geopolíticas que afetam o comércio exterior. Aqui no Brasil, o risco fiscal ainda é destaque nas movimentações de juros, principalmente no longo prazo. Na parte curta da curva de juros, o mercado fica atento para as sinalizações do próximo Copom. Esperamos que a Selic permaneça em 13,75% até o meio do ano que vem, e projetamos que chegue em 9,75% até o fim de 2023.

No Radar

Projeções dos principais indicadores

- Esperamos Selic (taxa básica de juros) de 13,75% até o final de 2022 e 10,0% para 2023.

- Para inflação, projetamos 7,0% em 2022 e 5,0% em 2023.

- Estimamos crescimento de 2,2% para o PIB este ano e de 0,5% para o ano que vem.

Destaques do mês de julho:

- A curva de juros apresentou alta em relação ao fechamento do mês anterior, mas com certo alívio na última semana e queda mais intensa na primeira semana de agosto.

- No começo do mês, o movimento de alta foi explicado em parte pela divulgação da inflação ao consumidor nos Estados Unidos acima do esperado e, no Brasil, por um desconforto em relação às políticas públicas de expansão fiscal em ano eleitoral, mas os juros arrefeceram pelo resultado negativo do PIB nos Estados Unidos, que confirmou a recessão técnica no país, e o mercado reagindo à postura mais dovish do discurso do presidente do Fed, Jerome Powell, ao comentar sobre uma política monetária mais moderada e dependente de dados futuros.

- A curva dos títulos públicos indexados ao IPCA, apresentou elevação nas taxas, acompanhando a pressão nos juros nominais. As taxas das NTN-Bs apresentam remuneração acima de IPCA + 6,2% em toda extensão da curva. Porém, já iniciou o mês de agosto perdendo esse nível nos vencimentos médios.

- No mercado primário de renda fixa privada, as principais emissões bancárias seguem aumentando o seu estoque e destaque para o setor de energia nas debêntures incentivadas. As ações de ratings sobre emissores mantém um viés positivo, com mais elevações do que rebaixamentos.

Como agir?

- Acreditamos que as taxas estão historicamente atrativas e que um fim de ciclo de alta da Selic pode beneficiar ativos de prefixados e híbridos. Porém, continuamos enxergando a necessidade de cautela em relação ao prazo do investimento para quem não possui grandes horizontes de aplicação.

- Para investimentos de curto a médio prazo, preferimos ativos pós-fixados, que acompanharão o nível de Selic atual, acima da inflação estimada para os próximos meses. Mantivemos as alocações recomendadas similares ao mês passado.

- Recomendamos também uma pequena parcela de ativos prefixados, que apresentam hoje taxas atraentes. Realizamos um estudo específico para essa classe esse mês. Ainda esperamos volatilidade e possíveis reprecificações enquanto o controle da inflação não se materializa.

- No caso de investimentos mais longos, continuamos preferindo ativos indexados à inflação, possibilitando ganhos reais (acima do IPCA). Esta estratégia é reforçada com aumento de nossa projeção de inflação em 2023. Veja nosso artigo sobre alongamento de posições.

- Trazemos indicações de alocação em nosso relatório Investindo na Renda Fixa: Agosto 2022.

O mercado de Renda Fixa

Poupança

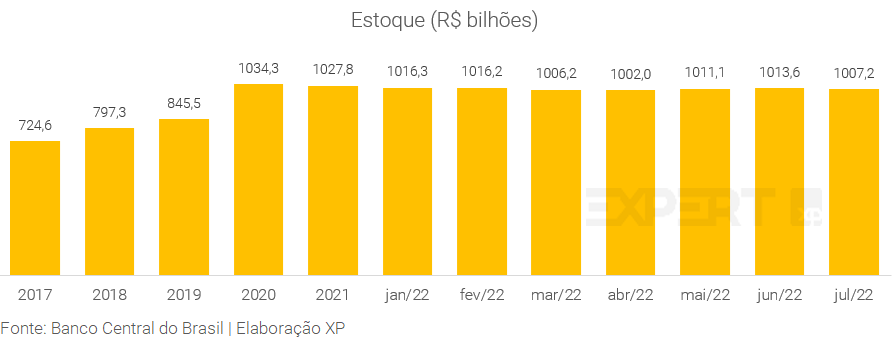

No mês de julho, a Poupança apresentou captação líquida negativa em R$ 1,1 bilhão. Com isso, houve nova redução no estoque de poupança, o que levou o saldo total de R$ 1,007 trilhão. Acreditamos que este comportamento de saques contínuos esteja relacionado ao nível de atividade econômica em desaceleração, endividamento familiar e a inflação ainda em alta.

Considerando a taxa Selic em 13,75%, a aplicação em caderneta de poupança se torna cada vez menos atraente em relação a outros investimentos.

Veja mais sobre comparações do investimento em Poupança em relação a outras aplicações também conservadoras, como o Tesouro Selic e emissões bancárias.

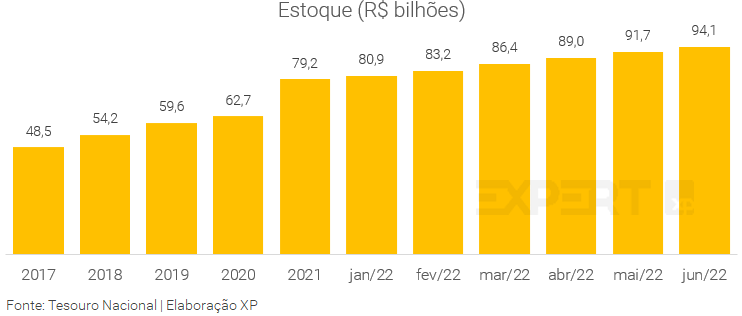

Tesouro Direto

Captação Líquida

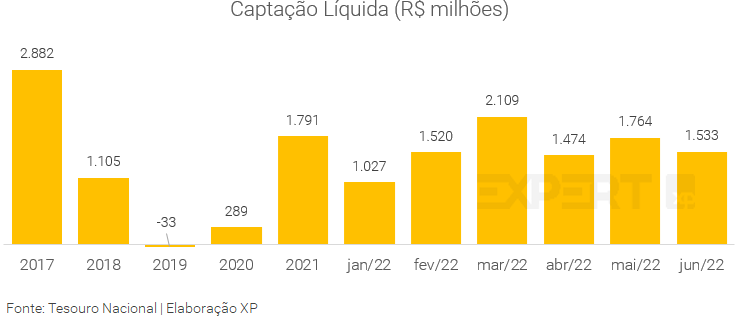

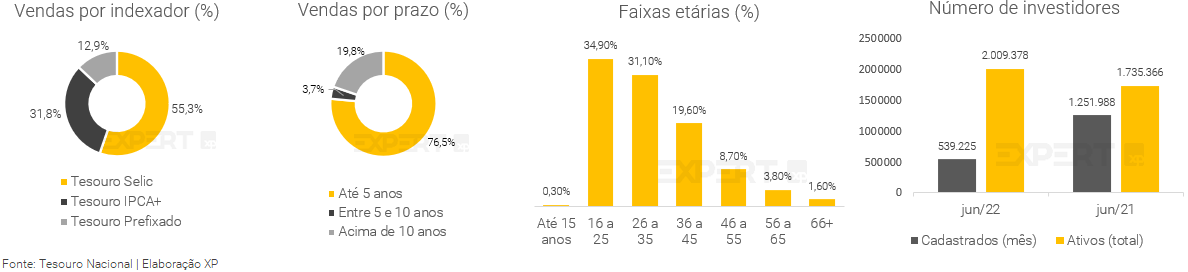

No caso do Tesouro Direto, em junho (último dado disponível) houve captação líquida de R$ 1,5 bilhão. O principal ativo comprado por investidores continuou sendo o Tesouro Selic, com mais de 55% das vendas, devido à elevação na taxa básica de juros, seguido de Tesouro IPCA+ com 31,8%. Porém, ocorreu um pequeno aumento do interesse pelos ativos prefixados frente aos demais neste mês, o que deve ter sido intensificado no mês de julho com as taxas batendo máximas históricas, mas saberemos quando os dados forem divulgados.

O número de investidores cadastrados no programa teve acréscimo de 539 mil novos entrantes, número próximo em relação aos últimos meses.

Nos investidores mais atuantes no Tesouro Direto o destaque são para os mais jovens, cujo percentual dos investidores abaixo de 25 anos é de aproximadamente 35% do total.

Consideramos o Tesouro Direto uma excelente porta de entrada ao mundo dos investimentos. Sendo assim, o crescimento é um bom indicativo não apenas para esta aplicação, mas para investimentos como um todo.

Rentabilidade

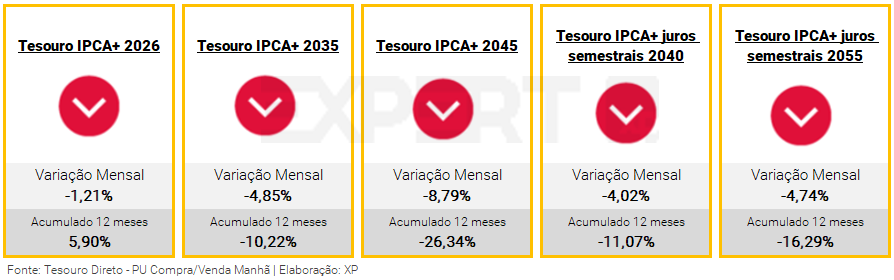

Os títulos do Tesouro Direto tiveram rentabilidade majoritariamente negativa no mês de julho, novamente. Os títulos Tesouro Selic 2025 e 2027, normalmente mais estáveis pela sua remuneração pós-fixada, encerraram com valorização no mês. Os títulos prefixados encerraram próximos da estabilidade, levemente positivos no mês mas ainda amargurando desvalorização nos últimos doze meses.

Os títulos indexados à inflação (IPCA+) sofreram desvalorização nos preços, principalmente para os vencimentos mais longos. O comportamento foi visto outras vezes nos últimos meses e reflete o aumento de taxas negociadas, devido a fatores externos e internos, como indicados no início do relatório. O Tesouro IPCA+ 2045 (sem juros semestrais), por exemplo, desvalorizou 8,7% no mês de julho.

Acompanhe os movimentos e as taxas negociadas no Tesouro Direto diariamente.

Quando ocorrem valorizações nos títulos, enxergamos que podem representar oportunidades de ganhos de capital para quem já possui os ativos, uma vez os preços dos títulos subiram. No entanto, vale ponderar se a realização dos ganhos é necessária neste momento ou quais as alternativas de alocação deste montante.

Por outro lado, desvalorizações podem representar oportunidade de compra de títulos a taxas mais elevadas, desde que faça sentido para a composição da carteira do investidor. Vale reforçar que, neste momento, acreditamos que os níveis altos de taxas representam oportunidades interessantes de aporte, com maior cautela na aplicação nos vencimentos mais longos, dado o ambiente de incertezas em que estamos inseridos.

Entenda mais sobre a relação entre preços dos títulos e os juros aqui.

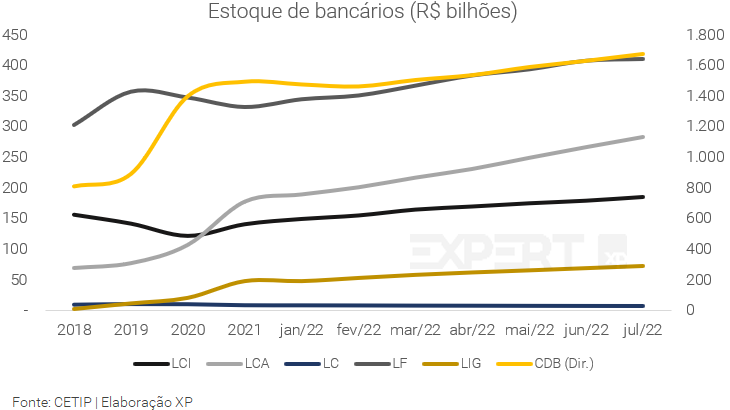

Emissões Bancárias

Em julho, houve aumento de estoque da maioria das emissões bancárias, o que sinaliza uma soma de captação líquida positiva pelas instituições financeiras com a valorização dos ativos, em taxas de remuneração cada vez mais elevadas. Repetindo a tendência dos últimos meses, a exceção foram as Letras de Câmbio (LC), no mês de julho com queda de 2,5% no estoque.

Os principais destaques positivos em relação ao mês anterior foram nas Letras de Crédito do Agronegócio (LCAs), com aumento de 6,5% (ante 7,0% do mês de junho) e Letras Imobiliárias Garantidas (LIG), cujo estoque cresceu 5,2% (vs 5,5% em junho). Ambas emissões continuam crescendo o estoque, mas desaceleraram ligeiramente frente ao mês anterior.

Crédito Privado

Saiba tudo sobre crédito privado

Mercado Secundário

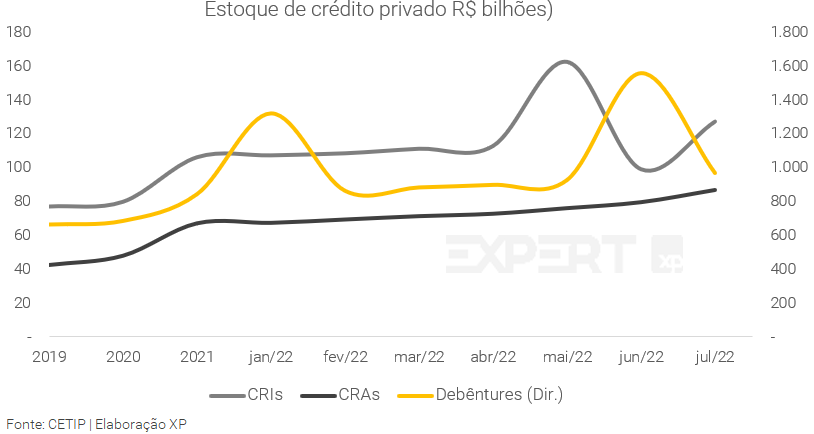

Tanto Certificado de Recebíveis do setor do agronegócio quanto do setor imobiliário apresentaram elevação em seu estoque valorizado, o que pode indicar maior volume de emissões e/ou menor volume de vencimentos desses ativos. No caso de CRIs, houve recuperação do estoque valorizado para próximo da média dos últimos meses, após um mês de junho com grande volume de vencimentos.

Em contrapartida, as debêntures (incentivadas ou não) apresentaram queda no estoque, chegando no volume de estoque valorizado de R$ 968 bilhões registrados pela Cetip/B3.

Mercado Primário

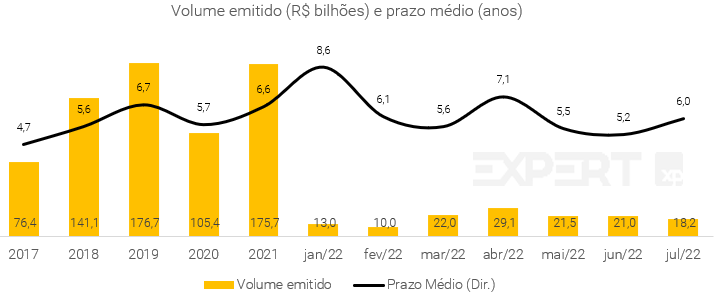

A emissão de debêntures (incentivadas ou não) atingiu R$ 18,2 bilhões no mês de junho, queda de 13% ante junho. O prazo médio das emissões alongou para 6 anos, superior aos últimos dois meses, porém ainda estando abaixo da média do primeiro semestre, de 6,3 anos.

Debêntures incentivadas

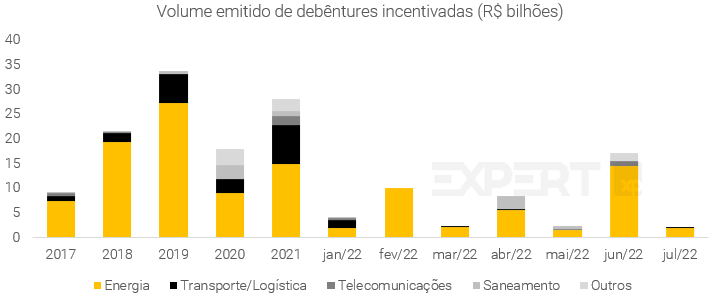

O volume emitido de debêntures incentivadas, com foco em financiamento à infraestrutura e isentas de imposto de renda, somou R$ 1,98 bilhão em julho. Foram seis emissões no total, sendo cinco apenas do setor de energia e uma do setor de transportes e logística.

É importante destacar que o volume somado em 2022 é de aproximadamente R$ 46 bilhões e já ultrapassa todos os anos anteriores destacados no gráfico, mesmo faltando ainda cinco meses para o terminar este ano.

Mercado secundário

Fluxo

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

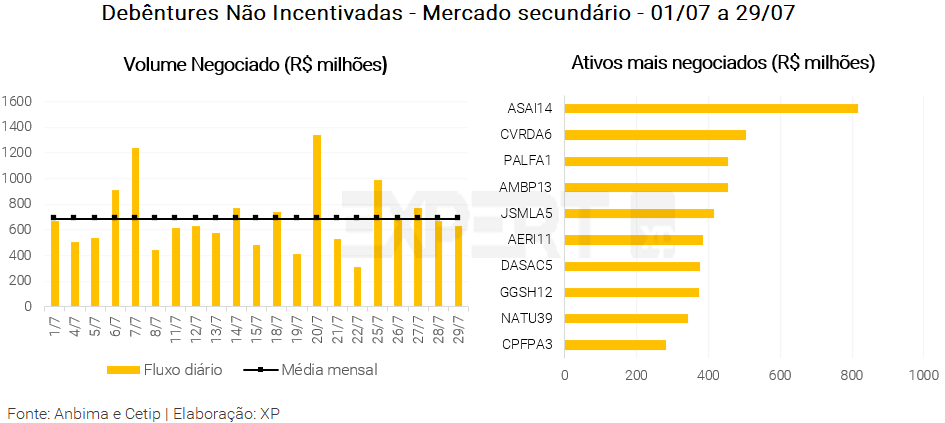

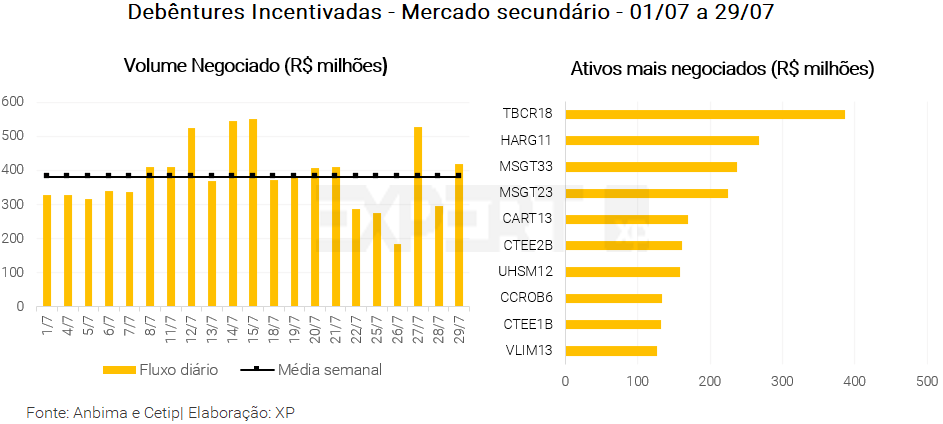

No mês de julho, o volume negociado de debêntures no mercado secundário atingiu R$ 22,4 bilhões, sendo R$ 14,4 bilhões em não incentivadas e R$ 8 bilhões em incentivadas. O principal destaque em não-incentivadas foi a debênture de Sendas Distribuidora (ASAI14). Para as debêntures incentivadas, o maior volume negociado foi da debênture da Transbasiliana Concessionária de Rodovias (TBCR18), mas com destaque também para Mata de Santa Genebra nas duas séries (MSGT23 e MSGT33).

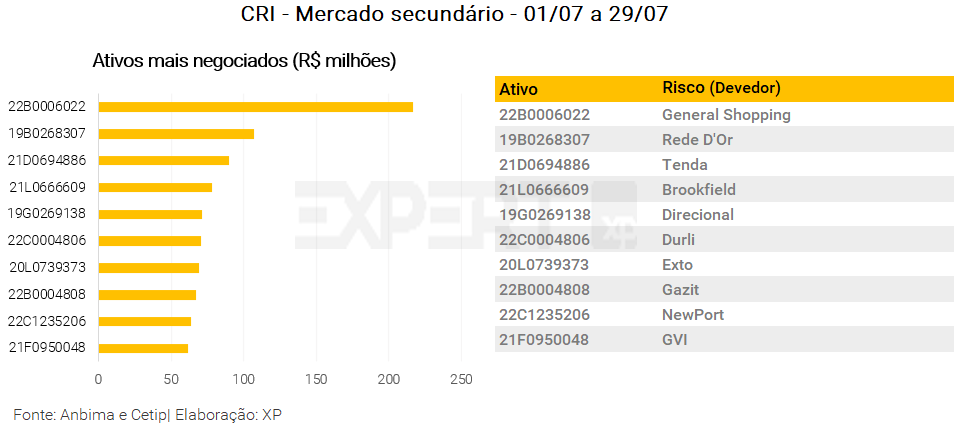

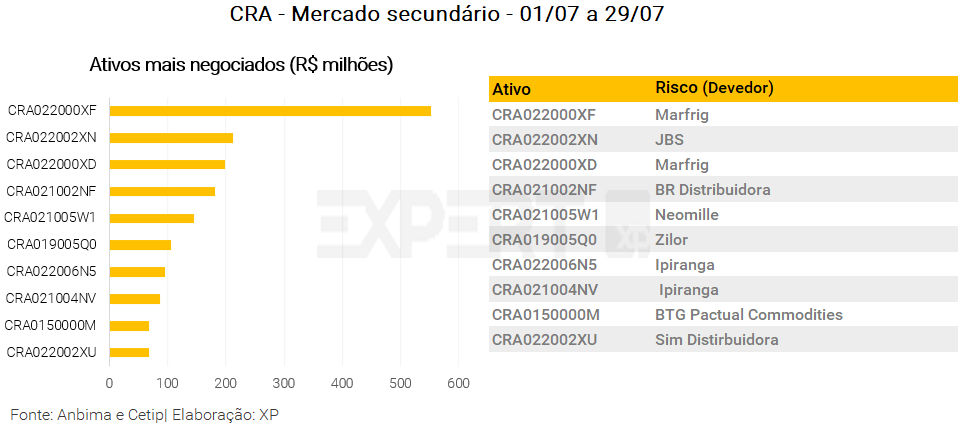

No caso dos certificados de recebíveis, para os CRIs, o volume de negociação foi de R$ 2,3 bilhões, com destaque para o CRI da General Shopping III pelo segundo mês seguido. Para CRAs, o volume negociado foi de R$ 3,8 bilhões, sendo o principal ativo negociado o CRA Marfrig, que teve duas séries no top 10 do mês de julho.

Ressaltamos que ativos de crédito privado também podem apresentar risco mais elevado e, portanto, boas rentabilidades, sendo uma boa alternativa para quem busca diversificar a carteira.

Leia mais aqui.

Spreads de Crédito

No gráfico abaixo, apresentamos a movimentação dos spreads de crédito consolidados de debêntures com volume relevante de negociação no mercado, de forma a buscar refletir os níveis médios de spreads do mercado de crédito privado. As informações são apresentadas com base em dados de começo e fim do mês de julho (01/07 a 29/07).

Vale notar que, dada a dinâmica do mercado secundário no Brasil, os movimentos de abertura ou fechamento de spreads não necessariamente refletem maior ou menor risco dos emissores, podendo apenas ser resultado de questões técnicas (como demanda reduzida ou elevada por papeis, por exemplo).

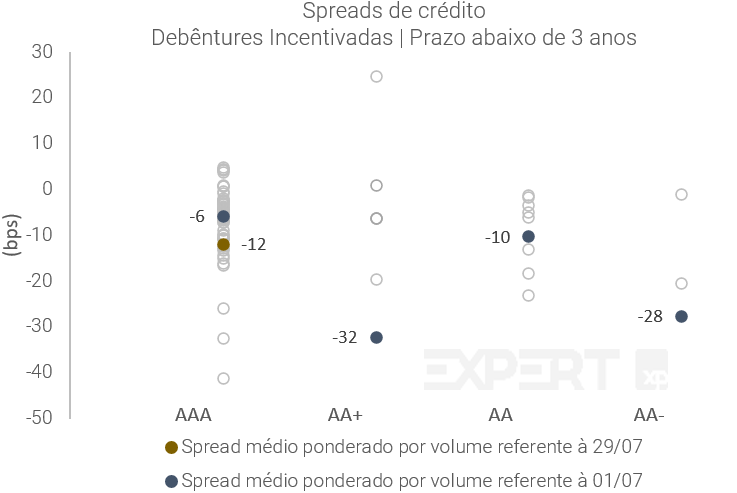

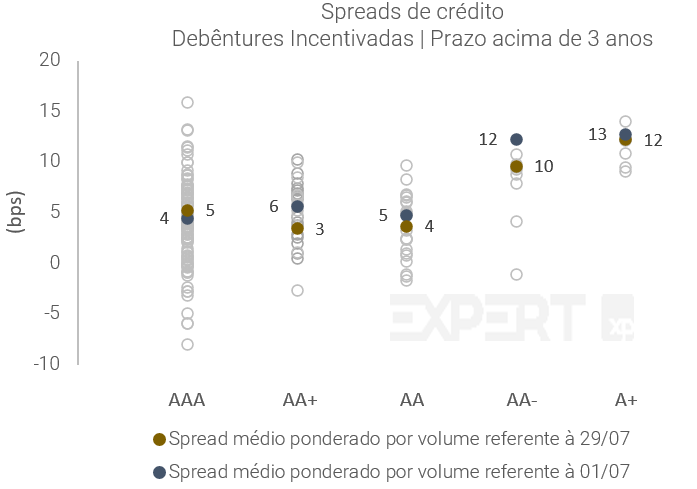

É possível observar que os spreads médios das debêntures incentivadas de prazo inferior a 3 anos apresentaram pouca variação, com destaque para o spread médio das debêntures de classificação AAA (maior representatividade da amostra) que caiu 6 pontos-base. Já as debêntures de prazo superior a 3 anos tiveram um contraste no rating AAA, mas um movimento de fechamento em todos os outros ratings analisados. Ressaltamos que estes papeis são atrelados ao IPCA.

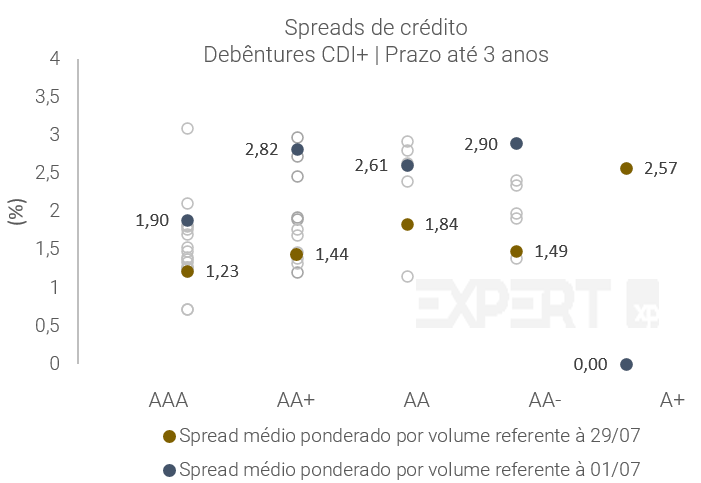

Por fim, as debêntures tradicionais em CDI+ com prazo inferior a três anos apresentaram fechamento nos spreads médios em todos os ratings no mês, provavelmente motivados pela maior demanda pelos papeis pós-fixados com a taxa de juros se aproximando do seu maior nível desde 2017. Apesar da abertura no rating A+, o tamanho da amostra não é relevante para a análise.

Utilizamos este prazo para esses papeis por concentrar o maior volume de negociação, sendo, portanto, mais representativo do movimento geral no mercado.

Ratings

Essas foram as ações de ratings das principais agências de classificação de risco no mês, tanto para emissores quanto para emissões em escala nacional.

No mês de julho, tivemos uma sinalização positiva nas classificações de crédito dos emissores, que pode ser vista na diferença de volume de elevações de ratings contra volume de rebaixamentos. Porém, nas mudanças de perspectivas o mês foi dividido, tendo sete elevações e sete rebaixamentos.

Fonte: Fitch Ratings, S&P Global Ratings e Moody’s Local | Elaboração XP

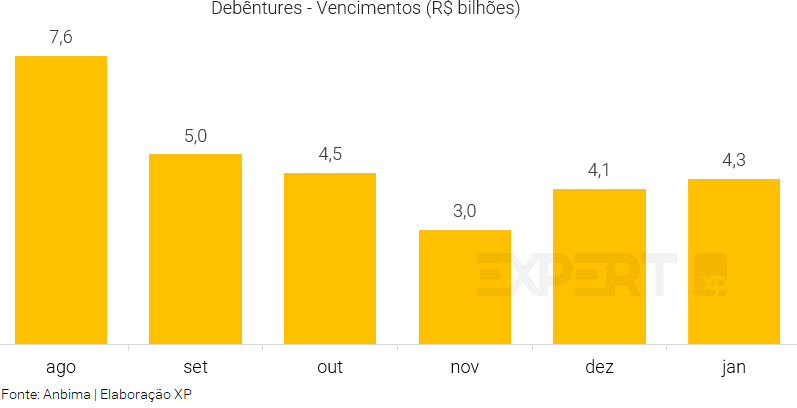

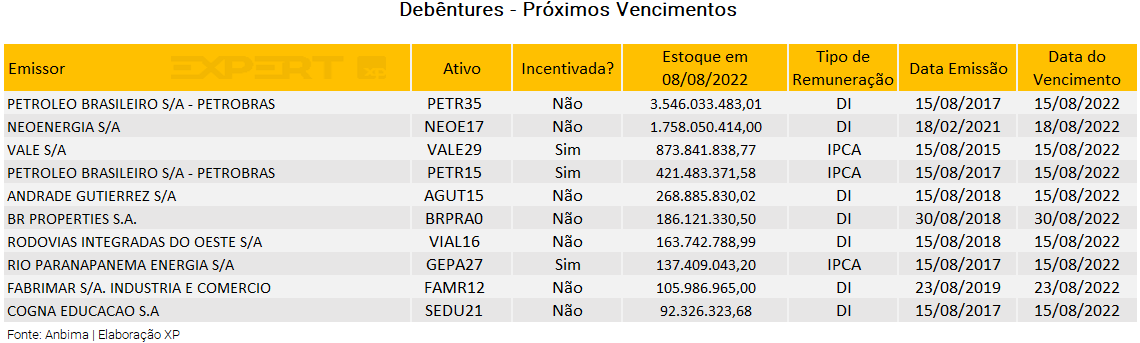

Próximos vencimentos de Debêntures

Dentro dos próximos seis meses, destacamos o mês de agosto com a maior concentração de volume de debêntures a vencer, com cerca de R$ 7,6 bilhões ainda em estoque. Este valor é mais que o dobro da média dos cinco meses anteriores.

Além disso, até o fim do ano o volume em estoque atual para vencer é de quase R$ 24,1 bilhões. Pode-se esperar que parte do volume a vencer seja refinanciado, voltando ao mercado na forma de novas emissões de crédito privado.

Veja como funcionam as ofertas públicas de crédito privado.

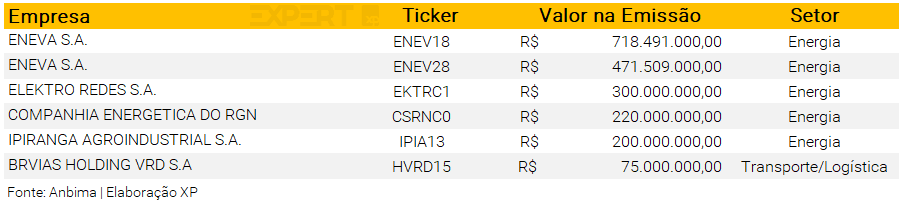

O principal vencimento em volume é uma debênture comum da Petrobras (PETR35) emitida em 2017. Somando a série incentivada do mesmo emissor (PETR15), o volume é de quase R$ 4 bilhões no dia 15 de agosto, mesma data do vencimento das NTN-Bs de vencimento em ano par.

Relatórios publicados

Análise de emissores

Veja mais

Fontes

Anbima

Banco Central do Brasil

Tesouro Direto

CVM

Fitch Ratings

Moody’s

S&P Global Ratings

B3

Se você ainda não tem conta na XP Investimentos, abra a sua!